Carregar apresentação

A apresentação está carregando. Por favor, espere

1

FONDCF – 2013 FLORIANÓPOLIS FÓRUM NACIONAL DOS DIRETORES DE DEPARTAMENTO DE CONTABILIDADE E FINANÇAS DAS UNIVERSIDADES FEDERAIS BRASILEIRAS A nova Contabilidade Aplicada ao Setor publico Uma visão gerencial do Patrimônio DIOGO DUARTE BARBOSA

2

“Não encontre um defeito, encontre uma solução."

(Henry Ford)

")

3

NOVAS NORMAS CONTÁBEIS NBCASP MCASP 5ª Ed. NBCT 16.1 NBCT 16.2 (...)

Parte I Parte II (...) Parte VII

Parte VII.")

4

AF OU AC? PF OU PC? AP OU ANC? PP OU PNC? 100,00 50,00 150,00 Regras Antigas Balanço Patrimonial: peça não confiável 200,00 200,00 200,00

5

Relação Polêmica CRITÉRIOS DISTINTOS Critérios distintos para:

Classificação da despesa Controle Patrimonial Registro Contábil

6

Principais Alterações

TOMBAMENTO Lei 4320/64 + Relação Custo/Benefício Relevência do controle (meramente formal)

")

7

CLASSIFICAÇÃO DA DESPESA

Parâmetros Excludentes Durabilidade Fragilidade Perecibilidade Incorporabilidade Transformabilidade Casos Especiais (livros)

")

8

LEI 4320/64 Art. 94 da Lei 4.320/64

13

Modificações advindas do MCASP

Incorporação Orçamento X Registro Analítico Software Bens para Doação Peças não Incorporáveis a Imóveis (...)

")

14

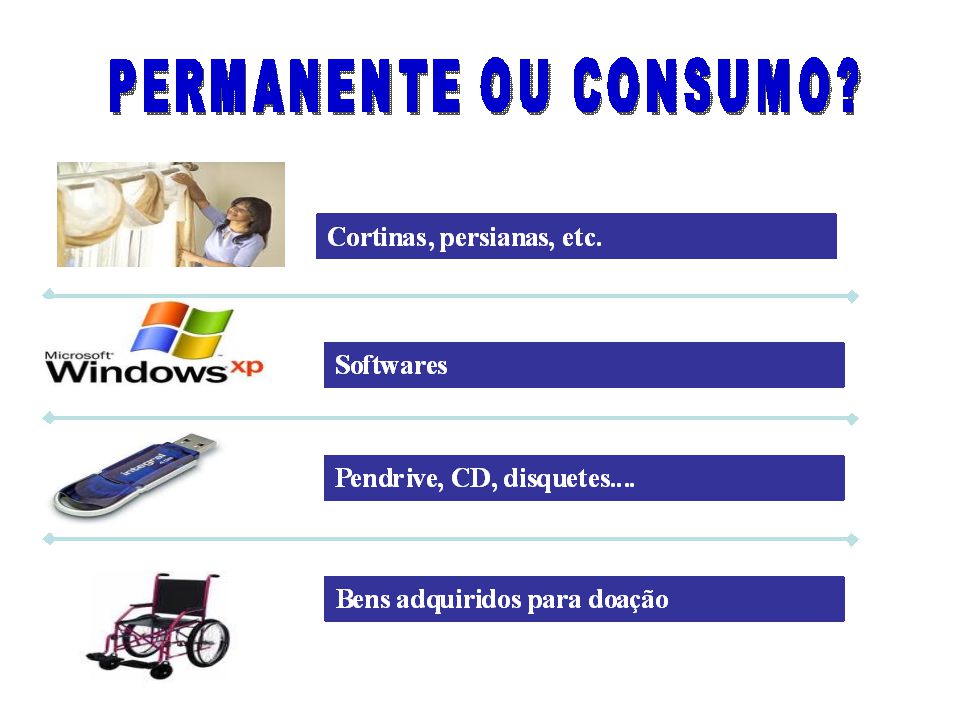

Principais Alterações

SOFTWARE (PROGRAMAS DE INFORMÁTICA) Imobilizado Intangível Não incorporável

Imobilizado. Intangível. Não incorporável.")

15

Principais Alterações

BENS ADQUIRIDOS PARA DOAÇÃO Novos Já incorporados

16

Principais Alterações

PEÇAS NÃO INCORPORÁVEIS A IMÓVEIS Elemento de despesa Registro patrimonial

17

Principais Alterações

PEÇAS PARA SUBSTITUIÇÃO Com expansão do bem Sem expansão do bem

18

Principais Alterações

MATERIAL BIBLIOGRÁFICO Biblioteca Pública Outras Biblioteca

19

Principais Alterações

SERVIÇOS DE MANUTENÇÃO Condições normais de operação Aumento Significativo da vida útil do bem

20

Principais Alterações

PEN-DRIVE, CANETAS ÓPTICAS, TOKEM E SIMILARES Elemento de despesa Registro patrimonial

21

Principais Alterações

OBRAS/INSTALAÇÕES X SERVIÇOS Obras e instalações Serviços de terceiros

22

REFORMA EM IMÓVEIS Com ampliação relevante do potencial de geração de benfícios econômicos futuros do imóvel Sem ampliação

23

TOMBAMENTO Base legal Princípio da racionalização do processo administrativo

24

DEPRECIAÇÃO Metodologia; Periodicidade; Cálculo.

25

DEPRECIAÇÃO CÁLCULO AQUISIÇÃO DE VEÍCULO (NOVO) VALOR: 10.000,00

VALOR RESIDUAL: 1.000 TAXA ANUAL: 20% CÁLCULO: = 9.000 9.000 x 20% = (12 MESES) Registro mensal: / 12 = 150

Registro mensal: / 12 = 150.")

26

DEPRECIAÇÃO SITUAÇÃO 1 - SEM REAVALIAÇÃO 10.000 10.000 10.000 10.000

1.800 1.800 1.800 1.800 1.800 1.800 3.600 5.400 7.200 9.000 8.200 6.400 4.600 2.800 1.000

27

"Eis um teste para saber se você terminou sua missão na Terra: se você está vivo, não terminou." (Richard Bach)

")

28

MUITO OBRIGADO!!!!

Apresentações semelhantes

>")