Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Exemplos mundiais de Governança Corporativa

Módulo 7

2

Crise financeira 2008/09 – estudos de casos

Washington Mutual, maior empresa americana especializada em empréstimos e poupanças A companhia atribuiu estes maus resultados, piores do que os previstos pelos analistas, ao efeito de US$ 1,6 milhão em suas contas anotado como amortização de ativos relacionados com hipotecas de alto risco e ao aumento das reservas para enfrentar a fraqueza do mercado imobiliário. Queda de 80% no valor de suas ações desde o início de 2008 O JP Morgan adquiriu os depósitos, bens e parte do passivo do (WaMu). A aquisição cria a maior instituição americana de depósitos e poupança, com mais de US$ 900 bilhões em depósitos, informou a Agência Federal de Garantias e Depósitos Bancários (FDIC) A medida ocorre depois que a instituição sofreu saques de 16,7 bilhões de dólares desde 15 de setembro de 2007, informou a OTS Situação atual: Foi vendido e está sob nova direção

. A aquisição cria a maior instituição americana de depósitos e poupança, com mais de US$ 900 bilhões em depósitos, informou a Agência Federal de Garantias e Depósitos Bancários (FDIC) A medida ocorre depois que a instituição sofreu saques de 16,7 bilhões de dólares desde 15 de setembro de 2007, informou a OTS. Situação atual: Foi vendido e está sob nova direção.")

3

Crise financeira 2008/09 – estudos de casos

Wachovia, o quarto maior banco americano em ativos O Wachovia está entre as instituições bancárias mais atingidas pela crise financeira, surgida a partir dos problemas no mercado imobiliário, em particular no segmento de hipotecas "subprime" (que reúne clientes com histórico de problemas com crédito) Os problemas do Wachovia têm boa parte de sua origem na aquisição da companhia hipotecária Golden West Financial em 2006, por cerca de US$ 25 bilhões, quando o mercado imobiliário ainda estava em um momento de euforia. Com a compra, o Wachovia assumiu US$ 122 bilhões em hipotecas do tipo "Pick-A-Payment", na qual a Golden West era especialista. Nessa modalidade, os mutuários tinham permissão para deixar de fazer alguns pagamentos O Wells Fargo comprou a totalidade dos ativos do Wachovia por 15,1 bilhões de dólares em ações O Wells Fargo era o quinto maior banco americano em ativos. A fusão das duas instituições deu origem a um novo gigante bancário, presente na maior parte do território americano com 1,42 trilhões de dólares em ativos, funcionários e agências Situação atual: Foi vendido e está sob nova direção.

Os problemas do Wachovia têm boa parte de sua origem na aquisição da companhia hipotecária Golden West Financial em 2006, por cerca de US$ 25 bilhões, quando o mercado imobiliário ainda estava em um momento de euforia. Com a compra, o Wachovia assumiu US$ 122 bilhões em hipotecas do tipo Pick-A-Payment , na qual a Golden West era especialista. Nessa modalidade, os mutuários tinham permissão para deixar de fazer alguns pagamentos. O Wells Fargo comprou a totalidade dos ativos do Wachovia por 15,1 bilhões de dólares em ações. O Wells Fargo era o quinto maior banco americano em ativos. A fusão das duas instituições deu origem a um novo gigante bancário, presente na maior parte do território americano com 1,42 trilhões de dólares em ativos, funcionários e agências. Situação atual: Foi vendido e está sob nova direção.")

4

Crise financeira 2008/09 – estudos de casos

Lehman Brothers, o quarto maior banco de investimentos dos Estados Unidos O banco anunciou que estaria em busca de capital para sanear suas contas. Em 14 de setembro, pediu proteção à lei de falência depois de o governo japonês ter ordenado à subsidiária local do Lehman que retivesse seus bens e capitais no país como garantia para os credores japoneses. Suas instalações americanas foram compradas pelo Barclays. O Lehman Brothers era considerado um dos maiores operadores de empréstimos a juros fixos de Wall Street e havia investido fortemente em títulos ligados ao mercado do chamado "subprime” No período de junho a agosto do ano de 2007, o banco anunciou uma baixa contábil de US$ 700 milhões, ao revisar para baixo o valor de seus investimentos em hipotecas para imóveis residenciais e comerciais. No ano de 2008, esse valor subiu para US$ 7,8 bilhões, levando o banco a anunciar o maior prejuízo líquido de sua história Situação atual: Fechado.

5

Crise financeira 2008/09 – estudos de casos

American International Group - AIG, uma das maiores seguradoras do mundo O governo americano assumiu o controle da AIG em 16 de setembro de 2008, com uma injeção de capital de US$ 85 bilhões na companhia. Cerca de US$ 170 bilhões do contribuinte americano foram investidos na seguradora. A AIG sofreu com a crise do “subprime” ao assegurar papéis de alto risco do mercado imobiliário americano. Sem recursos para pagar os papéis podres vendidos por bancos a investidores quando a crise estourou, a empresa foi socorrida pelo governo americano A seguradora foi parcialmente estatizada devido à sua importância no mercado global de capitais Situação atual: Aberto, sob fiança do Estado

6

Crise financeira 2008/09 – estudos de casos

Merrill Lynch, banco de investimentos O banco teve prejuízo de 9,8 bilhões de dólares no ano de Ao entrar em crise foi vendido para o Bank of America por 50 bilhões de dólares Merrill Lynch registrou um prejuízo de US$ 4,9 bilhões (US$ 4,97 por ação) no segundo trimestre de 2008, marcando o quarto trimestre consecutivo de perdas, em meio a reduções de valor em seus ativos ligados a hipotecas de risco Situação atual: Foi vendido e está sob nova direção

no segundo trimestre de 2008, marcando o quarto trimestre consecutivo de perdas, em meio a reduções de valor em seus ativos ligados a hipotecas de risco. Situação atual: Foi vendido e está sob nova direção.")

7

Crise financeira 2008/09 – estudos de casos

Fannie Mae - FNMA (Federal National Mortgage Association, ou associação federal de hipoteca), criada em 1938, é a maior empresa de crédito imobiliárionos EUA Freddie Mac - FHLMC (Federal Home Loan Mortgage Corporation, ou corporação federal de hipoteca residencial) Ambas atuam no mercado secundário de hipotecas, elas revendem os empréstimos imobiliários feitos pelos bancos, em forma de títulos, repassando o dinheiro às instituições financeiras de forma que estas possam emprestá-los aos mutuários As empresas adquiriram muitos “ativos podres”, baseando-se em empréstimos imobiliários de risco (subprime), com chances mais altas de inadimplência Governo americano decidiu salvar as duas gigantes do setor de hipotecas depois de as empresas sofrerem prejuízos bilionários com o estouro da bolha imobiliária americana Situação atual: Aberto, sob tutela do estado

, criada em 1938, é a maior empresa de crédito imobiliárionos EUA. Freddie Mac - FHLMC (Federal Home Loan Mortgage Corporation, ou corporação federal de hipoteca residencial) Ambas atuam no mercado secundário de hipotecas, elas revendem os empréstimos. imobiliários feitos pelos bancos, em forma de títulos, repassando o dinheiro às instituições. financeiras de forma que estas possam emprestá-los aos mutuários. As empresas adquiriram muitos ativos podres , baseando-se em empréstimos imobiliários. de risco (subprime), com chances mais altas de inadimplência. Governo americano decidiu salvar as duas gigantes do setor de hipotecas depois de as. empresas sofrerem prejuízos bilionários com o estouro da bolha imobiliária americana. Situação atual: Aberto, sob tutela do estado.")

8

Crise financeira 2008/09 – estudos de casos

Satyam, empresa indiana de outsourcing em TI indicou que seu balanço de 2008, com lucro, simplesmente era irreal. O valor de US$ 1,04 bilhão para ser dividido entre os acionistas não existia. Além da fraude contábeis, a Satyam negociava a compra de empresas ligadas a executivos da empresa, mesmo sem a aprovação dos acionistas. O governo indiano teve que intervir na empresa, pois com o anúncio do escândalo a Bolsa de Mumbai caiu 7,25% em um só dia. O presidente do conselho e fundador da Satyam, Ramalinga Raju, e seu irmão Rama Raju foram presos junto com um terceiro membro do conselho diretor da empresa. Situação atual: o Conselho de Administração nomeado pelo governo indiano elegeu um novo CEO e a empresa está em recuperação.

9

Crise financeira 2008/09 – estudos de casos

Aracruz, empresa brasileira de papel e celulose começou a operar com derivativos cambiais, apostando na queda da cotação da moeda americana. Com a crise financeira, a moeda brasileira se desvalorizou, fazendo com que a Aracruz tivesse que reconhecer perdas bilionárias. Não houve órgão que controlasse tais práticas que expuseram a empresa a riscos, nem que impedissem a tomada excessiva de riscos. Mecanismos de controle não funcionaram para gerir o risco. O ex-CFO da companhia foi processado, enquanto muitos diziam que o Conselho e órgãos de controle tinham conhecimento das operações. Situação atual: a Aracruz se fundiu com a VCP, criando a Fibria, após a própria VCP também ter problemas com derivativos

10

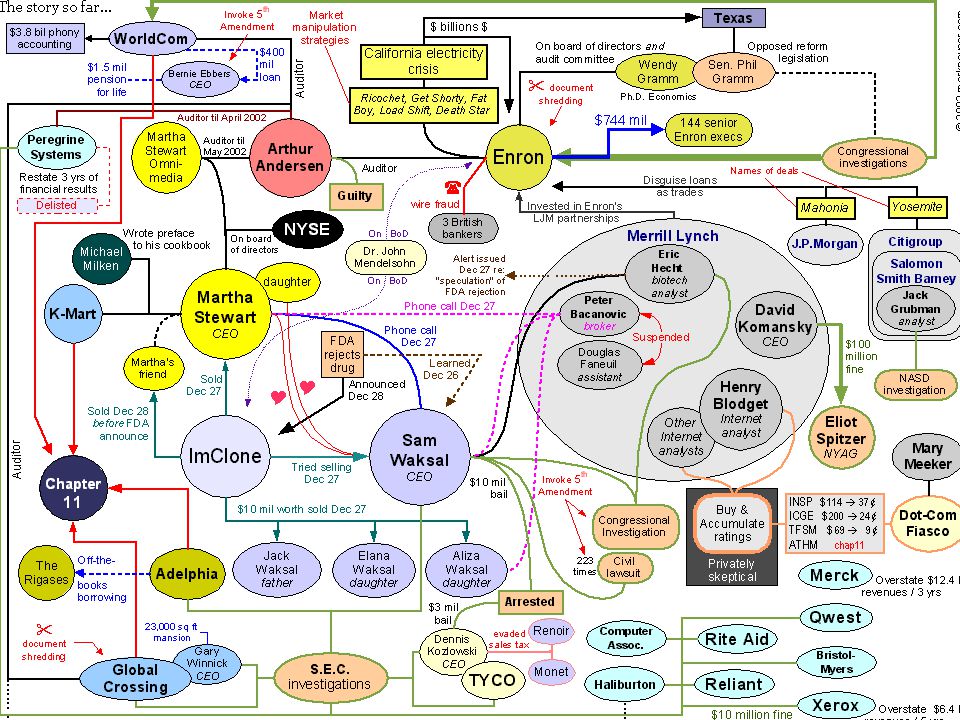

Insider Trading e Abuso de Poder

ImClone Systems, empresa farmaceutica cotada na NYSE. Em Dezembro de 2001 as ações da empresa estavam em alta em função de desenvolvimento de remédio contra câncer. No dia 28 de Dezembro, FDA não concedeu autorização para comercialização. Um dia antes do anúncio oficial, que gerou uma queda no preço das ações, familiares e amigos do então CEO Samuel Waksal venderam suas ações, caracterizando insider information. Além dele, a celebridade da mídia Martha Stewart também obteve a informação privilegiada e vendeu suas ações. Em 2002, Waksal foi preso acusado de insider trading. Em outubro de 2002 ele foi sentenciado como culapdo pelos crimes acusados. Stewart foi processada em 2004 e considerada culpada pelos crimes de conspiração e obstrução da justiça. Sentença de 5 meses de prisão Situação atual: a empresa continua operando e seu ex-CEO Waksal cumpriu a pena até 9 de Fevereiro de 2009.

11

Insider Trading e Abuso de Poder

TYCO, a empresa, calcada em uma agressiva estratégia de aquisições foi alvo de um escândalo no ano de 2002. Seu CEO na época, Dennis Kozlowski, que havia sido considerado um dos melhores CEOs pela Business Week em 2001, foi acusado de evasão de divisas da empresa, após operações de venda de ações e divisão de empresas dentro do grupo. O CFO da empresa, Mark Swartz também foi acusado de, no total, terem desviado 600 milhões de dólares em operações com ações e com impostos. O membro do Conselho da TYCO, Frank Walsh, também foi acusado de esconder 20 milhões em impostos da CIT, uma empresa comprada pela TYCO. No primeiro julgamento de Kozlowski e Swartz, a juíza do caso foi vista fazendo um sinal de positivo para os advogados de defesa. Após este episódio, um novo julgamento foi marcado e os dois ex-diretores foram julgados como culpado e receberam sentença de 25 anos de prisão

12

Seus diretores foram acusados também de insider trading.

Fraudes Contábeis Enron, empresa de energia do Texas que, através de várias subsidiárias de propósito específico, não controladas diretamente pela holding, abrigavam passivos que não apareciam nas Demonstrações Financeiras, maquiando dívidas da ordem de US$ 650 milhões e inflando lucros em US$ 600 milhões. Esta prática foi levada a cabo durante 2 anos com ajuda de bancos e da auditoria Arthur Andersen. As ações da Enron caíram de US$ 90,00 para centavos , colocando-a no posto de maior pedido de falência da história. Além das acusações de fraudes contábeis, a Enron e seus diretores também foram processados por obstrução da justiça, ao destruírem provas da auditoria da companhia. Seus diretores foram acusados também de insider trading. Situação Atual: parte da massa falida da Enron foi parar com o Citigroup e os credores estão sendo pagos com os fundos levantados

13

Os executivos da empresa foram processados por crimes financeiros.

Fraudes Contábeis Worldcom, empresa de telecomunicações que, com aquisições ao longo do final da década de 90 foi perdendo a capacidade de gerar lucros. O preço das ações ia diminuindo e o artifício usado para “melhorar” os resultados foi uma fraude contábil. A Worldcom alocou mais de US$ 3,8 bilhões em investimento, quando eram despesas, inflando seus lucros. A SEC, ao analisar o resultado de concorrentes do setor, suspeitou dos resultados da Worldcom e a convocou para explicações. O controlador da empresa admitiu à auditoria não ter os padrões contábeis requeridos. Um mês após o início da auditoria interna, a Worldcom pediu falência. Os executivos da empresa foram processados por crimes financeiros. Situação atual. A Worldcom mudou de nome para MCI e os executivos foram condenados à prisão. O CEO foi condenado a 25 anos de prisão e o CFO a 20, pois teve sua pena reduzida em 5 anos por testemunhar contra o CEO.

15

Resultado – Sarbanes-Oxley Act

A Lei Sarbanes-Oxley é um bom começo, mas insuficiente para a solução de todos os problemas Novos padrões de contabilidade Resgatar a credibilidade do papel das atividades profissionais como auditores independentes e analistas de investimentos Maior responsabilidade do Conselho de Administração e do Comitê de Auditoria Maior participação dos acionistas nas decisões sobre remuneração dos executivos, especialmente na aprovação de stock options Comportamento ético e responsável de acordo com expectativas do mercado

16

Resultado - Sarbanes-Oxley Act

Responsabilização direta do CEO e CFO pelas divulgações da empresa; Certificação das demonstrações contábeis pelo CEO e CFO; Imposição de penalidades para administradores; Especificação dos serviços que não podem ser realizados pelas empresas de auditoria; Proibição de empréstimos pela empresa para conselheiros ou diretores; Imediata divulgação de transações de administradores com ações da companhia; Aprovação de stock options pelos acionistas; Criação do comitê de auditoria.

17

Exemplos de Governança

Brasil – Níveis de Governança BM&FBovespa

18

Níveis de Governança – Nível 1

Manutenção em circulação de uma parcela mínima de ações, representando 25% do capital; Realização de ofertas públicas de colocação de ações por meio de mecanismos que favoreçam a dispersão do capital; Melhoria nas informações prestadas trimestralmente, entre as quais a exigência de consolidação, demonstração de fluxo de caixa e de revisão especial;

19

Níveis de Governança – Nível 1

Divulgação de acordos de acionistas e programas de stock options; Disponibilização de um calendário anual de eventos corporativos. Reunião, pelo menos anual, com analistas e investidores

20

Níveis de Governança – Nível 1

Divulgação dos termos de contratos com partes relacionadas Divulgação mensal de operações com valores mobiliários e derivativos de emissão da companhia

21

Níveis de Governança – Nível 2

Mandato unificado de 2 ano para todo o Conselho de Administração que deve ter, no mínimo, 5 membros . Disponibilização de balanço anual seguindo as normas do US GAAP ou IAS; O Conselho de Administração deve ter 20% de seus membros independentes

22

Níveis de Governança – Nível 2

Extensão para todos os acionistas detentores de ações ordinárias das mesmas condições obtidas pelos controladores quando da venda do controle da companhia e de, no mínimo, 80% deste valor para os detentores de ações preferenciais; Direito de voto às ações preferenciais em algumas matérias, como transformação, incorporação, cisão e fusão da companhia e aprovação de contratos entre a companhia e empresas do mesmo grupo;

23

Níveis de Governança – Nível 2

Obrigatoriedade de realização de uma oferta de compra de todas as ações em circulação, pelo valor econômico, nas hipóteses de fechamento do capital ou cancelamento do registro de negociação neste Nível; Adesão à Câmara de Arbitragem para resolução de conflitos societários. Direito de voto das ações preferenciais em algumas matérias, como fusão, cisão, contratos com empresas do mesmo grupo, etc.

24

A empresa deseja obter menor custo de capital.

Níveis de Governança – Novo Mercado O investidor deseja obter maior retorno dos investimentos, transparência e mais garantias; A empresa deseja obter menor custo de capital.

25

Níveis de Governança – Novo Mercado

Melhorar acesso ao capital e receptividade por parte dos investidores Diferenciar a empresa no mercado Ser negociada com um prêmio em relação às empresas comparadas As práticas de GC se transformam em diferencial competitivo

26

Níveis de Governança – Novo Mercado

Objetivo é fortalecer o mercado acionário – credibilidade e confiabilidade; Iniciativa privada, com enforcement garantido por relação contratual com a BOVESPA; Adesão voluntária; Companhias comprometem-se com boas práticas de governança corporativa; Companhias adotam regras adicionais às exigidas na legislação atual.

27

Níveis de Governança – Novo Mercado

Compromissos societários Somente ações ordinárias; Conselho de Administração unificado, mandato de 2 anos; Oferta de aquisição de ações pelo valor econômico; Tag along de 100% para ações de não-controladores; Câmara de Arbitragem para resolução de conflitos;

28

Níveis de Governança – Novo Mercado

Compromissos com mais transparência Demonstrações financeiras conforme IFRS ou US GAAP; Informações sobre potencial conflito de interesses; Disclosure de contratos e transações com partes relacionadas Divulgação, em bases mensais, das negociações de valores mobiliários e derivativos de emissão da companhia; Realização de reuniões com analistas e investidores, ao menos uma vez no ano; Disponibilização de um calendário anual de eventos corporativos. Sabesp e CCR

29

Níveis de Governança – Novo Mercado

Compromissos com a dispersão acionária Free-float de 25%; Adoção de mecanismos de dispersão em ofertas públicas; Permissão de somente ações ordinárias Sabesp e CCR

30

Níveis de Governança – Empresa

Sabesp e CCR

31

Níveis de Governança – Valor de Mercado

Sabesp e CCR

32

QUATRO TENDÊNCIAS MUNDIAIS

Tendências prováveis da governança corporativa – a tendência e seus determinantes QUATRO TENDÊNCIAS MUNDIAIS FATORES DETERMINANTES COMUNS 1. CONVERGÊNCIA 4. ABRANGÊNCIA 2. ADESÃO 3. DIFERENCIAÇÃO

33

FATORES DETERMINANTES COMUNS DAS QUATRO TENDÊNCIAS

Tendências prováveis da governança corporativa – a tendência e seus determinantes FATORES DETERMINANTES COMUNS DAS QUATRO TENDÊNCIAS Ativismo de forças externas: pressões crescentes. Mudanças internas: em direção à nova estrutura de poder. Correlação positiva entre boa governança e crescimento econômico. Difusão mundial dos códigos de boas práticas. Criação de instituições independentes de difusão da boa governança. Irrecusabilidade dos valores centrais da boa governança corporativa. Transfusões de culturas e práticas: global-localização das empresas.

34

Tendências prováveis da governança corporativa – a tendência e seus determinantes

Convergência. Os códigos editados em diferentes países tendem a enfatizar os mesmos pontos cruciais das boas práticas de governança. Os sistemas nacionais tendem a ser comparados, buscando a identificação de atributos do interesse das corporações, dos mercados e da economia como um todo. Modelo anglo-saxão (Reino Unido) tende a ser padrão de referência. 1 Fatores determinantes Global benchmarking em governança corporativa. Desfronteirização: maior uniformidade institucional. Avaliação comparativa dos modelos nacionais de governança. Universalização das boas práticas: foco em accountability. Internacionalização dos mercados de ações, com tendência à unificação de bolsas.

tende a ser padrão de referência. 1. Fatores determinantes. Global benchmarking em governança corporativa. Desfronteirização: maior uniformidade institucional. Avaliação comparativa dos modelos nacionais de governança. Universalização das boas práticas: foco em accountability. Internacionalização dos mercados de ações, com tendência à unificação de bolsas.")

35

Tendências prováveis da governança corporativa – a tendência e seus determinantes

Adesão. É visível a adesão das corporações às melhores práticas consagradas. Resistências são gradualmente vencidas. Estabelece-se a percepção de que good governance is good business. 2 Fatores determinantes Percepção de benefícios superiores a custos. Harmonização de conflitos de agência. Reestruturações societárias e processos sucessórios. Reordenamentos organizacionais nas corporações. Gestão preventiva: fraudes e outros custos de agência. Ativismo de investidores institucionais. Mobilização de acionistas minoritários. Normas mais duras e efetivas dos órgãos de regulação.

36

Tendências prováveis da governança corporativa – a tendência e seus determinantes

Diferenciação. A governança corporativa passa a ser, provavelmente cada vez mais, um elemento diferenciador das empresas. Mau posicionamento nos ratings corporativos induz a custos; bom, a benefícios. 3 Fatores determinantes Resposta às pontuações das agências de rating corporativo. Natureza evolutiva dos modelos de governança: adaptação a condições emergentes. Reações do mercado de capitais: “ágios” e “deságios”. Exigências crescentes dos investidores globais. Criação de níveis diferenciados pelas Bolsas de Valores.

37

Tendências prováveis da governança corporativa – a tendência e seus determinantes

Abrangência. Não obstante o objetivo central seja a maximização da riqueza dos acionistas, outros interesses tendem a ser também considerados. Os modos de governança parecem se inclinar na direção de soluções tipo stakeholder oriented. 4 Fatores determinantes A harmonização de múltiplos interesses: modelo stakeholder oriented. Evidenciação do papel das companhias diante de grandes questões de interesse difuso. Envolvimento efetivo das corporações com questões de alcance externo. Prestação ampliada de contas, não limitada aos balanços patrimonial e de resultados. Força crescente com que se manifestam questões emergentes, sociais e ambientais.

38

DA BOA GOVERNANÇA À ATRATIVIDADE E AO DESENVOLVIMENTO DO MERCADO

Tendências prováveis da governança corporativa – a tendência e seus determinantes DA BOA GOVERNANÇA À ATRATIVIDADE E AO DESENVOLVIMENTO DO MERCADO EMPRESAS Melhor imagem institucional. Maior demanda por ações. Valorização das ações. Menor custo de capital. MERCADO ACIONÁRIO Alternativa viável de capitalização. Aumento de emissões. Mais companhias abertas. Maior liquidez. ECONOMIA NACIONAL Canalização de poupanças para capitalização das empresas. Fortalecimento e expansão das corporações. Dinamização da economia. Democratização e sustentabilidade do crescimento. INVESTIDORES Segurança quanto a direitos. Qualidade das informações e acompanhamento: maior precisão na precificação das ações. Menores riscos. Boas práticas de governança corporativa

Apresentações semelhantes

para pequenas e médias empresas”>")