Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade e Análise de Balanços

Silvia Pereira de Castro Casa Nova

2

Balanço Patrimonial ATIVO PASSIVO + PL ATIVO CIRCULANTE

PASSIVO CIRCULANTE Aplicações Financeiras Mantidas para Negociação PASSIVO NÃO CIRCULANTE Mantidas até o vencimento Disponíveis para venda PATRIMÔNIO LÍQUIDO ATIVO NÃO CIRCULANTE Capital Social Realizável a Longo Prazo Reservas de Capital Investimentos Reservas de Reavaliação Imobilizado Reservas de Lucros Intangível Ajustes de Avaliação Patrimonial Diferido Prejuízos Acumulados

3

Perguntas Quais tipos de investimentos são efetuados pelas empresas?

Como são avaliados os investimentos temporários? O que são investimentos permanentes? Quais os métodos de contabilização de investimentos em participações em outras empresas? Quais as principais diferenças entre os métodos? Quais seus efeitos? Quando se aplica cada método? O que é Ativo Intangível? O que é Ativo Imobilizado? Cite exemplos. Quais as características do Imobilizado? O que é Amortização?

4

Caracterização de Ativo

Representa o conjunto de bens e direitos, em uma determinada data, que esteja à disposição da entidade para o desenvolvimento de suas atividades Exemplo: Caixa, Depósitos Bancários, Aplicações Financeiras, Estoques, Direitos a Receber, Veículos, Máquinas, Edifícios, Investimentos etc. Um item é caracterizado como ativo somente se apresentar alto grau de probabilidade de geração de benefícios financeiros (presentes ou futuros) para a entidade Exemplo: Estoques para os quais não haja compradores potenciais no mercado não são considerados ativos (não representam benefícios presentes ou futuros para a empresa)

para a entidade. Exemplo: Estoques para os quais não haja compradores potenciais no mercado não são considerados ativos (não representam benefícios presentes ou futuros para a empresa)")

5

Classificação de Ativo

As contas do ATIVO estão dispostas em ordem decrescente de grau de liquidez: ATIVO CIRCULANTE: todos os bens e direitos já convertidos em em moeda ou que se converterão em moeda até o encerramento do exercício. ATIVO NÃO CIRCULANTE: conjunto de bens e direitos que deverão ser transformadas em moeda após o final do exercício seguinte, a contar da data do encerramento do balanço patrimonial ou que a entidade não tenha intenção de se desfazer.

6

Ativo Circulante Aplicações Financeiras:

Representados substancialmente por aplicações em títulos de renda fixa, como certificados de depósitos bancários, títulos públicos, privados ou aplicações de curto prazo em títulos de renda variável. Devem ser classificadas e registradas em três categorias de acordo com o propósito para o qual foram adquiridas: Mantidas para negociação: propósito de venda ou recompra no curto prazo; Mantidas até o vencimento: a empresa tem intenção e condições (capacidade) de mantê-las até o vencimento; Disponíveis para venda: todos os ativos financeiros não classificados nas demais categorias.

de mantê-las até o vencimento; Disponíveis para venda: todos os ativos financeiros não classificados nas demais categorias.")

7

Aplicações Financeiras

Conforme a classificação são avaliadas. Assim: Mantidas para negociação: registradas inicialmente pelo seu valor justo e as variações no valor são contabilizadas diretamente no resultado; Mantidas até o vencimento: registradas pelo valor de custo de aquisição, acrescidos de juros e variações monetárias. Caso haja variações no valor justo (valor de mercado), tais variações não são reconhecidas nas demonstrações contábeis; Disponíveis para venda: mensurados pelo valor justo e as variações no valor são contabilizadas no patrimônio líquido, em Ajustes de Avaliação Patrimonial, enquanto o ativo não for realizado (vendido). Os juros e as variações monetárias são reconhecidas no resultado.

, tais variações não são reconhecidas nas demonstrações contábeis; Disponíveis para venda: mensurados pelo valor justo e as variações no valor são contabilizadas no patrimônio líquido, em Ajustes de Avaliação Patrimonial, enquanto o ativo não for realizado (vendido). Os juros e as variações monetárias são reconhecidas no resultado.")

8

Valor Justo É o valor de negociação (troca) de uma ativo entre partes interessadas. Tecnicamente, representa o montante pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes independentes com conhecimento do negócio e interesse em realizá-lo em uma transação na qual não há favorecidos.

de uma ativo entre partes interessadas. Tecnicamente, representa o montante pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes independentes com conhecimento do negócio e interesse em realizá-lo em uma transação na qual não há favorecidos.")

9

Ativo Não Circulante Ativo Realizável a Longo Prazo: direitos e valores a receber de terceiros em que haja a expectativa de serem transformados em dinheiro após o final do exercício seguinte. Investimentos: Aplicações de recursos na compra de ações ou quotas de outras entidades de caráter permanente, ou ainda, recursos aplicados em bens que não estão ligados às atividades-fins da entidade. Ativo Imobilizado: Bens e direitos aplicados na entidade de maneira permanente e que são utilizados nas atividades-fins. Ativo Intangível: Composto por direitos que tenham por objeto bens incorpóreos destinados à manutenção da entidade ou exercidos com essa finalidade.

10

Investimentos Direitos de qualquer natureza, não classificáveis no Circulante ou Realizável a Longo Prazo, e que não se destinam ao desempenho da atividade da empresa ou a negociações. Considera: Bens não destinados a uso Terrenos e Imóveis para futura utilização Imóveis para serem alugados Obras de Arte Participações de caráter permanente em outras sociedades

11

Participações Permanentes em outras empresas

Investimento Voluntários Extensão da atividade econômica da própria empresa (p. ex.: coligada ou controlada que produza determinada matéria-prima) Empresa de outra atividade econômica (diversificação da atividade do grupo) Em geral são de valores muito significativos Investimento com Investimentos Fiscais Aplicação de parte do Imposto de Renda devido em favor de fundos definidos pelo governo (FINOR, FINAM etc.). Eram muito comuns na década de 70 e 80 do século passado.

Empresa de outra atividade econômica (diversificação da atividade do grupo) Em geral são de valores muito significativos. Investimento com Investimentos Fiscais. Aplicação de parte do Imposto de Renda devido em favor de fundos definidos pelo governo (FINOR, FINAM etc.). Eram muito comuns na década de 70 e 80 do século passado.")

12

Critérios de Avaliação

Investimentos temporários (Circulante e Realizável a L. Prazo) São avaliados pelo “Fair value” na data de cada balanço, de acordo com os critérios definidos para instrumentos financeiros Para venda imediata: marcação a mercado com reflexos no resultado do próprio período Para venda futura: marcação a mercado com reflexos no Patrimônio Líquido Investimentos permanentes em outras sociedades São avaliados por dois métodos alternativos: Método de custo Método da Equivalência Patrimonial (MEP)

São avaliados pelo Fair value na data de cada balanço, de acordo com os critérios definidos para instrumentos financeiros. Para venda imediata: marcação a mercado com reflexos no resultado do próprio período. Para venda futura: marcação a mercado com reflexos no Patrimônio Líquido. Investimentos permanentes em outras sociedades. São avaliados por dois métodos alternativos: Método de custo. Método da Equivalência Patrimonial (MEP)")

13

Empresa de Participações Participação Acionária em A

Dicionário Contábil Investidora ou Holding ou Empresa de Participações Investida A ou Investimento A ou Participação Acionária em A

14

Métodos de Avaliação Método do Custo

Método da Equivalência Patrimonial (Equity)

")

15

Método do Custo Regime de Caixa Valor do Ativo

Os investimentos são registrados pelo valor do custo de aquisição até a data de sua venda. Devem ser ajustados ao valor provável de realização quando o valor de mercado for inferior ao custo e este fato caracterizar-se como permanente (constituição da Provisão para Perdas). Apropriação de Resultado Os resultados da empresa investida são contabilizados quando da declaração ou do efetivo recebimento de dividendos por parte da empresa investida (Receita de Participação Societária avaliada pelo Método de Custo ou Receita de Dividendos). Regime de Caixa

. Apropriação de Resultado. Os resultados da empresa investida são contabilizados quando da declaração ou do efetivo recebimento de dividendos por parte da empresa investida (Receita de Participação Societária avaliada pelo Método de Custo ou Receita de Dividendos). Regime de Caixa.")

16

Método da Equivalência Patrimonial (MEP)

Valor do Ativo Os investimento são registrados pelo valor de custo na data da aquisição. O valor do investimento deve EQUIVALER, em cada balanço, ao percentual de participação da empresa investidora no capital da investida, multiplicado pelo valor do Patrimônio Líquido da empresa investida na data do balanço. Apropriação de Resultado O aumento ou a diminuição do valor do investimento, que for decorrente do resultado do período obtido pela empresa investida, deve ser registrado em Resultado de Equivalência Patrimonial (REP) ou Receita de Participação Societária avaliada pelo Método de Equivalência Patrimonial. Regime de Competência

ou Receita de Participação Societária avaliada pelo Método de Equivalência Patrimonial. Regime de Competência.")

17

Exemplo – Método do Custo

A empresa Holding detém 10% participação acionária na empresa A.

18

Exemplo – Método do Custo

Cia. Holding S. A. Balanços em: 19X1 Bancos 5.000 Investimentos na Empresa A 55.000 Total do Ativo 60.000 Empréstimos 30.000 Capital social Receita de Dividendos Total do Passivo + PL

19

Exemplo – Método do Custo

A empresa Holding detém 10% participação acionária na empresa A. Em 19X2 a empresa A apura lucros de $

20

Exemplo – Método do Custo

Cia. Holding S. A. Balanços em: 19X1 19X2 Bancos 5.000 Investimentos na Empresa A 55.000 Total do Ativo 60.000 Empréstimos 30.000 Capital social Receita de Dividendos Total do Passivo + PL

21

Exemplo – Método do Custo

A empresa Holding detém 10% participação acionária na empresa A. Em 19X2 a empresa A apura lucros de $ Em 19X3 a empresa A paga dividendos no valor total de $

22

Exemplo – Método do Custo

Cia. Holding S. A. Balanços em: 19X1 19X2 19X3 Bancos 5.000 15.000 Investimentos na Empresa A 55.000 Total do Ativo 60.000 70.000 Empréstimos 30.000 Capital social Receita de Dividendos 10.000 Total do Passivo + PL

23

Método do Custo Valor do Ativo Apropriação de Resultado

Os investimentos são registrados pelo valor do custo de aquisição. Devem ser ajustados ao valor provável de realização quando o valor de mercado for inferior ao custo e este fato caracterizar-se como permanente. Apropriação de Resultado Os resultados da empresa investida são contabilizados quando da declaração ou do efetivo recebimento de dividendos . Regime de Caixa

24

Exemplo – Método da Equivalência

A empresa Investidora possui 60% das ações com direito a voto da empresa B. O PL da empresa B é de R$

25

Empresa Investidora Empresa B PL 60% Investim. 90.000

26

Exemplo – Método da Equivalência Patrimonial

Cia. Investidora Balanços em: 19X1 Bancos 5.000 Dividendos a Receber Investimentos na Empresa B 90.000 Total do Ativo 95.000 Empréstimos 25.000 Capital social 70.000 Receita de Equivalência Patrimonial Total do Passivo + PL

27

Exemplo – Método da Equivalência

Em 19X2 a empresa B apura lucros de $50.000

28

Empresa Investidora Empresa B PL Investim. 150.000 120.000

60% Investim. LA REP PL de B: Investimento: (60% x )

")

29

Exemplo – Método da Equivalência Patrimonial

Cia. Investidora Balanços em: 19X1 19X2 Bancos 5.000 Dividendos a Receber Investimentos na Empresa B 90.000 Total do Ativo 95.000 Empréstimos 25.000 Capital social 70.000 Receita de Equivalência Patrimonial 30.000 Total do Passivo + PL

30

Exemplo – Método da Equivalência

A empresa B declara a distribuição de dividendos de $

31

Empresa B Empresa A PL 150.000 Investim. 96.000 PL de B: 160.000

Div 60% Div PL 60% Investim. 96.000 LA REP PL de B: Investimento: (60% x )

")

32

Exemplo – Método da Equivalência Patrimonial

Cia. Investidora Balanços em: 19X1 19X2 Dividen-dos Bancos 5.000 Dividendos a Receber 24.000 Investimentos na Empresa B 90.000 96.000 Total do Ativo 95.000 Empréstimos 25.000 Capital social 70.000 Receita de Equivalência Patrimonial 30.000 Total do Passivo + PL

33

Participações menores

Custo Equivalência Lógica Conceitual Caixa Competência Investimentos significativos e relevantes (controle, influência ou controle comum) Participações menores Aplicação Custo de Aquisição menos provisão para perda Participação no PL da Investida Cálculo

Participações. menores. Aplicação. Custo de Aquisição menos provisão para perda. Participação no PL da Investida. Cálculo.")

34

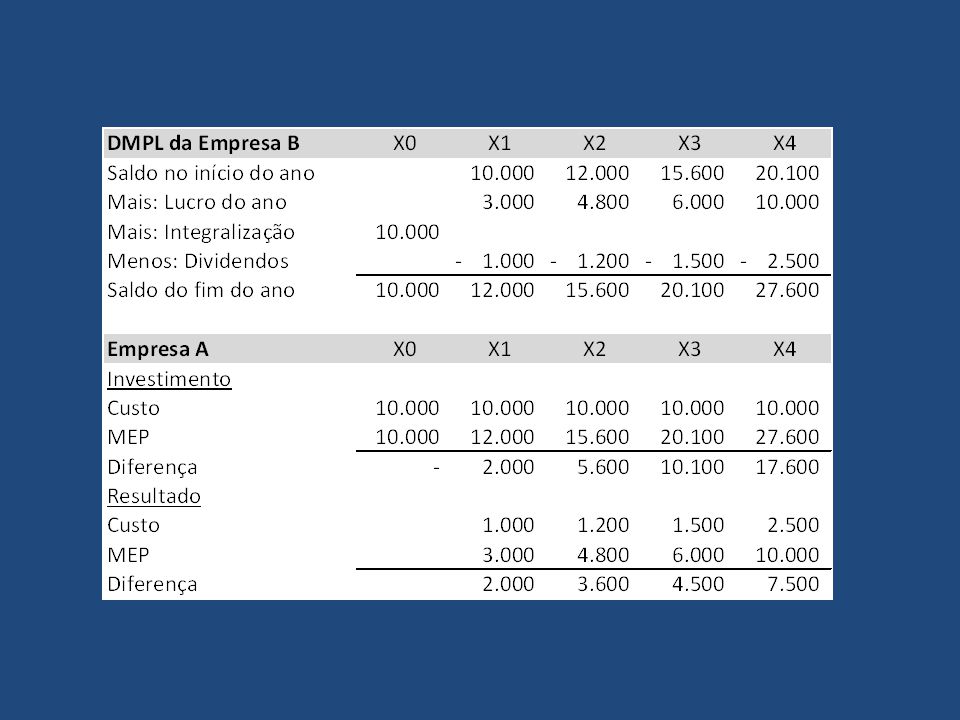

Investimento - Exemplo

O capital da empresa B no valor de $ foi totalmente integralizado pela empresa A. A empresa A detém 100% do capital da empresa B. As DMPLs da empresa B são apresentadas a seguir.

37

Empresa de Participações

Dicionário Contábil Investidora ou Holding ou Empresa de Participações Controlada Coligada

38

Controlada Quando uma empresa tem assegurada preponderância nas deliberações sociais e poder de eleger a maioria dos administradores de outra empresa Como regra geral, a empresa deve deter controle sobre mais de 50% do capital votante da empresa investida, embora haja diversas exceções Para a análise devem ser consideradas apenas as ações com direito a voto (ordinárias ou preferenciais em alguns casos), pois é este tipo de ação que confere poder de deliberação

, pois é este tipo de ação que confere poder de deliberação.")

39

Coligada Quando uma empresa tem influência significativa na empresa investida, sem deter o controle sobre ela INFLUÊNCIA: Investidora tem participação de 20% ou mais do capital votante da investida; Investidora participa nas deliberações sociais da coligada, inclusive existindo administradores comuns; Investidora tem poder de eleger ou destituir um ou mais administradores da coligada; Coligada possui significativa dependência econômico-financeira da investidora; Investidora recebe permanentemente informações contábeis detalhadas, bem como planos de investimento da coligada; Coligada possui uso comum de recursos materiais, tecnológicos ou humanos da investidora.

40

Aplicação dos Métodos Método de Custo

Empresa é CONTROLADA? Há poder de influência? (COLIGADA) Investidora e Investida têm controle comum? Não Não Não Método de Custo Sim Método da Equivalência Patrimonial

Investidora e Investida têm controle comum Não. Não. Não. Método. de Custo. Sim. Método da Equivalência Patrimonial.")

41

Caso

43

Caso

44

Indique o efeito dos erros abaixo cometidos pelo contador no Balanço Patrimonial na equação contábil “A= P + PL”: ATIVO PASSIVO PL Situação 1 Na empresa investidora quando contabilizou investimentos pelo método de custo ao invés de equivalência e a empresa investida teve lucro (lucro do período > dividendos) Situação 2 Na empresa investidora quando contabilizou investimentos pelo método de equivalência ao invés de custo e a empresa investida teve lucro Situação 3 Na empresa investidora quando contabilizou investimentos pelo método de custo ao invés de equivalência e a empresa investida teve prejuízo Situação 4 Na empresa investidora quando contabilizou investimentos pelo método de equivalência ao invés de custo e a empresa investida teve prejuízo

Situação 2. Na empresa investidora quando contabilizou investimentos pelo método de equivalência ao invés de custo e a empresa investida teve lucro. Situação 3. Na empresa investidora quando contabilizou investimentos pelo método de custo ao invés de equivalência e a empresa investida teve prejuízo. Situação 4. Na empresa investidora quando contabilizou investimentos pelo método de equivalência ao invés de custo e a empresa investida teve prejuízo.")

45

Links Interessantes IFRS: Demonstrativos Financeiros – EMBRAER:

46

Para próxima aula Videos/links no Moodle eLearning FIPECAFI

Registrar reação Comentar reação do colega eLearning FIPECAFI

47

Ativo Imobilizado e Amortizações

Conceito Direitos que tenham por objeto bens corpóreos Destinados à manutenção das atividades da empresa Servem a vários ciclos operacionais Inclui os direitos decorrentes de operações que transfiram os benefícios, riscos e controle Exemplos: equipamentos, veículos, edifícios, plantas industriais etc.

48

Valor contábil do Ativo Imobilizado

O custo do Ativo Imobilizado deve incluir todos os desembolsos necessários até o bem estar em condições de uso na atividade da empresa. Exemplo: Valor pago + frete + seguro + instalações + etc.

49

Amortização Bens do imobilizado possuem vida útil limitada no tempo

Produzem, em geral, um valor de venda no final da sua vida útil que é inferior ao valor investido na compra VALOR RESIDUAL A diferença entre o valor da aquisição e o valor residual deve ser considerada como despesa durante a vida útil do bem AMORTIZAÇÃO Amortização processo de transformar em despesa a parte do investimento efetuado em um ativo que não é recuperada no momento da sua venda (é a transformação de parte de um desembolso efetuado no passado em despesa durante a vida útil do bem)

")

50

Amortização A amortização do investimento recebe nome específico em função do tipo de ativo em que foi feito o investimento: DEPRECIAÇÃO = é a “amortização” de custo de bens corpóreos EXAUSTÃO = é a “amortização” de custo de recursos naturais AMORTIZAÇÃO = é utilizada para os casos de bens incorpóreos

51

Conceito de depreciação

Refere-se ao reconhecimento do consumo dos benefícios econômicos do ativo, que compreende os seguintes fatores: Uso esperado do ativo pela entidade Desgaste físico esperado Obsoletismo técnico Limites legais sobre o uso do ativo

52

Conceito de Depreciação

A depreciação aloca, de forma sistemática, o custo dos ativos imobilizados aos períodos que se beneficiam de sua utilização. É um processo de alocação de custo. Não é perda de valor.

53

Depreciação - Passos Determinar a vida útil do bem

Determinar o valor residual, se houver Adotar um método de cálculo de depreciação Contabilização Despesa de depreciação a Depreciação Acumulada (conta redutora de ATIVO)

")

54

Contabilização BALANÇO PATRIMONIAL ATIVO PASSIVO e PL Ativo Permanente

Imobilizado Veículos (-) Depreciação Acumulada - Veículos DRE (-) Desp. Depreciação

Depreciação Acumulada - Veículos. DRE. (-) Desp. Depreciação.")

55

Problemas da depreciação

Estimação da vida útil Causas físicas: uso, desgaste natural, ação da natureza etc. Causas funcionais: obsolescência, bens substitutos aperfeiçoados, avanço tecnológico Métodos de cálculo Método das quotas constantes (LINEAR) Acelerada Método por Fatores Limitantes Outros métodos

Acelerada. Método por Fatores Limitantes. Outros métodos.")

56

Método Linear Distribui o custo do bem uniformemente em função do tempo. Tem sido o método mais utilizado no Brasil pela sua simplicidade de cálculo e aceitação pelas normas fiscais.

57

Efeitos nas Empresas Balanços em: Ano 1 Depósitos Bancários 5.000

Estoques 30.000 Máquinas 50.000 (-) Depreciação Acumulada Total do Ativo 85.000 80.000 Patrimônio Líquido Capital Lucros Acumulados Receita de Vendas Custo da Mercadoria Vendida (80.000) Despesa de Depreciação Total do Passivo

Depreciação Acumulada. Total do Ativo Patrimônio Líquido. Capital. Lucros Acumulados. Receita de Vendas Custo da Mercadoria Vendida. (80.000) Despesa de Depreciação. Total do Passivo.")

58

Efeitos nas Empresas Balanços em: Ano 1 Depósitos Bancários 5.000

Estoques 30.000 Máquinas 50.000 (-) Depreciação Acumulada (5.000) Total do Ativo 85.000 80.000 Patrimônio Líquido Capital Lucros Acumulados Receita de Vendas Custo da Mercadoria Vendida (80.000) Despesa de Depreciação Total do Passivo

Depreciação Acumulada. (5.000) Total do Ativo Patrimônio Líquido. Capital. Lucros Acumulados. Receita de Vendas Custo da Mercadoria Vendida. (80.000) Despesa de Depreciação. Total do Passivo.")

59

Efeitos nas Empresas Balanços em: Ano 1 Ano 2 Depósitos Bancários

5.000 45.000 Estoques 30.000 35.000 Máquinas 50.000 (-) Depreciação Acumulada (5.000) (10.000) Total do Ativo 85.000 80.000 Patrimônio Líquido Capital Lucros Acumulados Receita de Vendas Custo da Mercadoria Vendida (80.000) ( ) Despesa de Depreciação Total do Passivo

Depreciação Acumulada. (5.000) (10.000) Total do Ativo Patrimônio Líquido. Capital. Lucros Acumulados. Receita de Vendas Custo da Mercadoria Vendida. (80.000) ( ) Despesa de Depreciação. Total do Passivo.")

60

Efeitos nas Empresas Balanços em: Ano 1 Ano 2 Ano 3

Depósitos Bancários 5.000 45.000 Estoques 30.000 35.000 15.000 Máquinas 50.000 (-) Depreciação Acumulada (5.000) (10.000) (15.000) Total do Ativo 85.000 80.000 Patrimônio Líquido Capital Lucros Acumulados 70.000 Receita de Vendas Custo da Mercadoria Vendida (80.000) ( ) ( ) Despesa de Depreciação Total do Passivo

Depreciação Acumulada. (5.000) (10.000) (15.000) Total do Ativo Patrimônio Líquido. Capital. Lucros Acumulados Receita de Vendas Custo da Mercadoria Vendida. (80.000) ( ) ( ) Despesa de Depreciação. Total do Passivo.")

61

Efeitos nas Empresas Balanços em: Ano 1 Ano 2 Ano 3 Final

Depósitos Bancários 5.000 45.000 Estoques 30.000 35.000 15.000 Máquinas 50.000 (-) Depreciação Acumulada (5.000) (10.000) (15.000) Total do Ativo 85.000 80.000 Patrimônio Líquido Capital Lucros Acumulados 70.000 Receita de Vendas Custo da Mercadoria Vendida (80.000) ( ) ( ) Despesa de Depreciação Total do Passivo

Depreciação Acumulada. (5.000) (10.000) (15.000) Total do Ativo Patrimônio Líquido. Capital. Lucros Acumulados Receita de Vendas Custo da Mercadoria Vendida. (80.000) ( ) ( ) Despesa de Depreciação. Total do Passivo.")

62

Fatores Limitantes a) Unidades Produzidas

Depreciação do Período = Unidades Produzidas x Valor depreciável capacidade total de produção b) Horas de Produção Depreciação do Período = Horas Consumidas x Valor depreciável total de horas de produção

Horas de Produção. Depreciação do Período = Horas Consumidas x Valor depreciável. total de horas de produção.")

63

Exemplo A Empresa de Serviços Inês Periente S.A. iniciou suas atividades em 01/01/X1 com um capital inicial de $ Nesta data foram adquiridos os seguintes bens necessários ao desenvolvimento das atividades : Durante o ano de 19X1 a empresa realizou diversas atividades e o saldo de diversas contas são apresentados a seguir: Receitas de Serviços Despesas com Pessoal Custo dos Serviços Prestados Despesas Administrativas Os proprietários da empresa ficaram satisfeitos com o resultado da empresa que, na visão deles foi um lucro de $ Pede-se: Elabore a Demonstração de Resultados para o ano de 19X1 e analise a posição dos proprietários da empresa (Justifique sua posição).

.")

64

Balanços em: 19X1 s/ depr. c/ depr. Caixa 23.000 Veículos 60.000 (-) Depreciação Acumulada (12.000) Máquinas Total do Ativo Patrimônio Líquido Capital Lucros Acumulados Receita de Vendas 80.000 (-) Custo dos Serv. Prestados (32.000) (-) Despesas com Pessoal (18.000) (-) Despesas Administrativas (7.000) (-) Despesa de Depreciação (24.000) (+) Lucro Venda de Veículos Total do Passivo

Máquinas Total do Ativo Patrimônio Líquido. Capital Lucros Acumulados. Receita de Vendas (-) Custo dos Serv. Prestados. (32.000) (-) Despesas com Pessoal. (18.000) (-) Despesas Administrativas. (7.000) (-) Despesa de Depreciação. (24.000) (+) Lucro Venda de Veículos. Total do Passivo.")

65

Solução – Inês Periente

66

Exemplo Durante o ano de 19X2 a empresa realizou novas operações e o saldo de diversas contas são apresentados a seguir: Receita de Serviços Despesas com Pessoal Custo dos Serviços Prestados Despesas Administrativas No final de Dezembro de 19X2 a empresa vendeu um de seus veículos pelo valor de $20.000, sendo este veículo havia custado $ Os proprietários da empresa ficaram satisfeitos com o resultado da empresa pois, na visão deles, o lucro da empresa está sendo mantido em níveis aproximadamente constantes (desta vez o lucro calculado por eles foi de $40.000, incluindo o valor da venda do veículo). Pede-se: a) Elabore a Demonstração de Resultados para o ano de 19X2 e faça uma análise da evolução do resultado da empresa de 19X1 para 19X2. b) Procure identificar as causas da variação do resultado da empresa e responda se você faria algum investimento nesta empresa baseado apenas nestas informações disponíveis. (Justifique sua resposta)

. Pede-se: a) Elabore a Demonstração de Resultados para o ano de 19X2 e faça uma análise da evolução do resultado da empresa de 19X1 para 19X2. b) Procure identificar as causas da variação do resultado da empresa e responda se você faria algum investimento nesta empresa baseado apenas nestas informações disponíveis. (Justifique sua resposta)")

67

Balanços em: 19X1 s/ depr. c/ depr. Caixa 23.000 Veículos 60.000 (-) Depreciação Acumulada (12.000) Máquinas Total do Ativo Patrimônio Líquido Capital Lucros Acumulados Receita de Vendas 80.000 (-) Custo dos Serv. Prestados (32.000) (-) Despesas com Pessoal (18.000) (-) Despesas Administrativas (7.000) (-) Despesa de Depreciação (24.000) (+) Lucro Venda de Veículos Total do Passivo

Máquinas Total do Ativo Patrimônio Líquido. Capital Lucros Acumulados. Receita de Vendas (-) Custo dos Serv. Prestados. (32.000) (-) Despesas com Pessoal. (18.000) (-) Despesas Administrativas. (7.000) (-) Despesa de Depreciação. (24.000) (+) Lucro Venda de Veículos. Total do Passivo.")

68

Balanços em: 19X1 19X2 s/ depr. c/ depr. Caixa 23.000 43.000 Veículos 60.000 (-) Depreciação Acumulada (12.000) (24.000) Máquinas Total do Ativo Patrimônio Líquido Capital Lucros Acumulados (1.000) Receita de Vendas 80.000 95.000 (-) Custo dos Serv. Prestados (32.000) (45.000) (-) Despesas com Pessoal (18.000) (20.000) (-) Despesas Administrativas (7.000) (10.000) (-) Despesa de Depreciação (+) Lucro Venda de Veículos Total do Passivo

(24.000) Máquinas Total do Ativo Patrimônio Líquido. Capital Lucros Acumulados. (1.000) Receita de Vendas (-) Custo dos Serv. Prestados. (32.000) (45.000) (-) Despesas com Pessoal. (18.000) (20.000) (-) Despesas Administrativas. (7.000) (10.000) (-) Despesa de Depreciação. (+) Lucro Venda de Veículos. Total do Passivo.")

69

Balanços em: 19X1 19X2 (após a venda) s/ depr. c/ depr. Caixa 23.000 43.000 63.000 Veículos 60.000 40.000 (-) Depreciação Acumulada (12.000) (24.000) (16.000) Máquinas Total do Ativo Patrimônio Líquido Capital Lucros Acumulados (1.000) Receita de Vendas 80.000 95.000 (-) Custo dos Serv. Prestados (32.000) (45.000) (-) Despesas com Pessoal (18.000) (20.000) (-) Despesas Administrativas (7.000) (10.000) (-) Despesa de Depreciação (+) Lucro Venda de Veículos 20.000 8.000 Total do Passivo

Depreciação Acumulada. (12.000) (24.000) (16.000) Máquinas Total do Ativo Patrimônio Líquido. Capital Lucros Acumulados. (1.000) Receita de Vendas (-) Custo dos Serv. Prestados. (32.000) (45.000) (-) Despesas com Pessoal. (18.000) (20.000) (-) Despesas Administrativas. (7.000) (10.000) (-) Despesa de Depreciação. (+) Lucro Venda de Veículos Total do Passivo.")

70

Questões controversas

O sistema que faz uma máquina operar, faz parte ou não do Imobilizado? Ele é corpóreo ou incorpóreo? E as benfeitorias em propriedades de terceiros?

71

Teste de Recuperabilidade

Limitação do custo dos ativos ao seu valor econômico (valor que, pelo uso, possa ser obtido em termos de fluxos de caixa futuros) A entidade deve aplicar o teste de impairment para determinar se um item do ativo deve ser reduzido pelo valor recuperável: Impairment se aplica sempre que o valor contábil do ativo for maior que o seu valor recuperável Revisão deve ser feita a cada balanço Valor recuperável é o maior entre o valor líquido de venda (valor justo menos custo de venda) e o valor em uso (Valor Presente Líquido de fluxos futuros de caixa associados ao ativo)

A entidade deve aplicar o teste de impairment para determinar se um item do ativo deve ser reduzido pelo valor recuperável: Impairment se aplica sempre que o valor contábil do ativo for maior que o seu valor recuperável. Revisão deve ser feita a cada balanço. Valor recuperável é o maior entre o valor líquido de venda (valor justo menos custo de venda) e o valor em uso (Valor Presente Líquido de fluxos futuros de caixa associados ao ativo)")

72

Arrendamento Arrendamento é o processo pelo qual uma empresa pode obter o uso de certos ativos permanentes em troca deve fazer uma série de pagamentos periódicos contratados, os quais são dedutíveis para fins de imposto de renda. O arrendatário é o beneficiário dos serviços dos ativos sob contrato de arrendamento. O arrendador é o proprietário dos ativos que estão sendo arrendados.

73

Arrendamentos operacionais

Um arrendamento operacional é um acordo cancelável pelo qual o arrendatário concorda em fazer pagamentos periódicos ao arrendador, geralmente por cinco anos ou menos, visando obter os serviços de um ativo. Em geral, os pagamentos totais durante o prazo do contrato são inferiores ao custo inicial do ativo arrendado para o arrendador. Se o arrendamento operacional for mantido até a data de vencimento, o arrendatário devolverá o ativo arrendado ao arrendador, o qual poderá arrendá-lo novamente ou vendê-lo.

74

Arrendamentos financeiros (ou de capital)

Um arrendamento financeiro é um contrato de prazo mais longo do que o de um arrendamento operacional. Os arrendamentos financeiros não são canceláveis e obrigam o arrendatário a fazer pagamentos pelo uso de um ativo durante um período predeterminado. Os pagamentos totais durante o prazo do contrato são superiores ao custo inicial do ativo para o arrendador. Os arrendamentos financeiros são comumente usados para alugar terrenos, prédios e equipamentos de grande porte.

75

Efeitos do arrendamento sobre financiamento futuro

A diretriz FASB número 13 exige a divulgação explícita de obrigações decorrentes de arrendamento financeiro no balanço da empresa. O arrendamento deve ser apresentado como um arrendamento capitalizado, ou seja, o valor presente de todos os pagamentos é incluído como ativo e é criado um passivo correspondente. Um arrendamento operacional, por outro lado, não precisa ser capitalizado, mas deve ser divulgado nas notas explicativas do balanço. Como as conseqüências da não realização de pagamentos devidos em arrendamentos financeiros são as mesmas do não pagamento de amortização ou juros de dívidas, um analista financeiro deve tratar o arrendamento como análogo a uma dívida de longo prazo. Fonte: Gitman, L. Princípios de Administração Financeira. 10ed.

76

Ativo Intangível Conceito

Direitos que tenham por objeto bens incorpóreos Destinados à manutenção das atividades da empresa Servem a vários ciclos operacionais Geram benefícios econômicos futuros Exemplos: marcas, patentes, direitos autorais, direitos de concessão, gastos com pesquisa e desenvolvimento etc.

77

Características Três características devem ser atendidas para que o item seja identificado como um ativo intangível: Identifiability (exceção na “business combination”) Control Future economic benefits 77

Control. Future economic benefits. 77.")

78

Critérios de Reconhecimento

Um ativo intangível deverá ser reconhecido se, e somente se: (a) it is probable that the expected future economic benefits that are attributable to the asset will flow to the entity; and (b) the cost of the asset can be measured reliably A mensuração inicial de um intangível será feita pelo seu custo.

it is probable that the expected future economic benefits that are attributable to the asset will flow to the entity; and. (b) the cost of the asset can be measured reliably. A mensuração inicial de um intangível será feita pelo seu custo.")

79

Reconhecimento Há três formas possíveis para a obtenção de um ativo intangível por uma entidade: Aquisição em separado Aquisição por meio de uma business combination Ativos intangíveis que são gerados internamente 79

80

Mensuração Contabilização

Quando não há vida útil definida: aplicação anual do teste de recuperabilidade (impairment) Quando há vida útil definida: amortização, pelo prazo da vida útil (e também está sujeito ao teste de impairment) Contabilização Semelhante aos lançamentos do Ativo Imobilizado

Quando há vida útil definida: amortização, pelo prazo da vida útil (e também está sujeito ao teste de impairment) Contabilização. Semelhante aos lançamentos do Ativo Imobilizado.")

81

Diferido Conceito Aplicação de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social Caracterizam-se como ativos intangíveis Compreendem despesas incorridas no período de desenvolvimento, construção e implantação de projetos, anterior ao início de sua operação Exemplos mais comuns: Pesquisa e desenvolvimento de produtos Gastos pré-operacionais (construção e implantação da fábrica) Despesas de reorganização de empresas Despesas de implantação de projetos amplos de sistemas e métodos

Despesas de reorganização de empresas Despesas de implantação de projetos amplos de sistemas e métodos.")

82

Contabilização Condição para o diferimento

Deve haver razoável segurança da realização futura dos valores diferidos por meio de receitas que venham a ser geradas Caracterização dos componentes do diferido Gastos que, em uma situação normal, seriam caracterizados como despesas, mas que não o são porque não há ainda a geração da receita correspondente para ser confrontada. Não incluem bens corpóreos (estes são caracterizados como Imobilizado)

")

Apresentações semelhantes

Prentice Hall.>")