Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GESTÃO FISCAL E FINANCEIRA E BALANÇO GERAL DO MUNICÍPIO DE FORTALEZA 2009 Alexandre Sobreira Cialdini Secretário de Finanças de Fortaleza

2

SISTEMA ORÇAMENTÁRIO Tem por finalidade o controle do Orçamento Público (Lei Orçamentária e créditos adicionais) na sua plena execução, possibilitando o entendimento do nível de planejamento estatal e suas variações, durante a execução orçamentária. O Sistema Orçamentário é representado pelos atos e fatos de natureza orçamentária, tias como: previsão da receita, fixação da despesa, cancelamento de créditos, descentralização de créditos, empenho da despesa (atos), arrecadação da receita e liquidação da despesa.

, arrecadação da receita e liquidação da despesa..")

3

Balanço Orçamentário

4

Balanço Orçamentário - Indicadores Execução da Despesa Resultado Orçamentário Receita Executada Receita Prevista = 0,88 Despesa Executada Despesa Fixada = 0,84 Receita Executada Despesa Executada = 1,03 Execução da Receita

5

Composição da Receita

6

Evolução da Receita Total

7

Evolução das Maiores Receitas

8

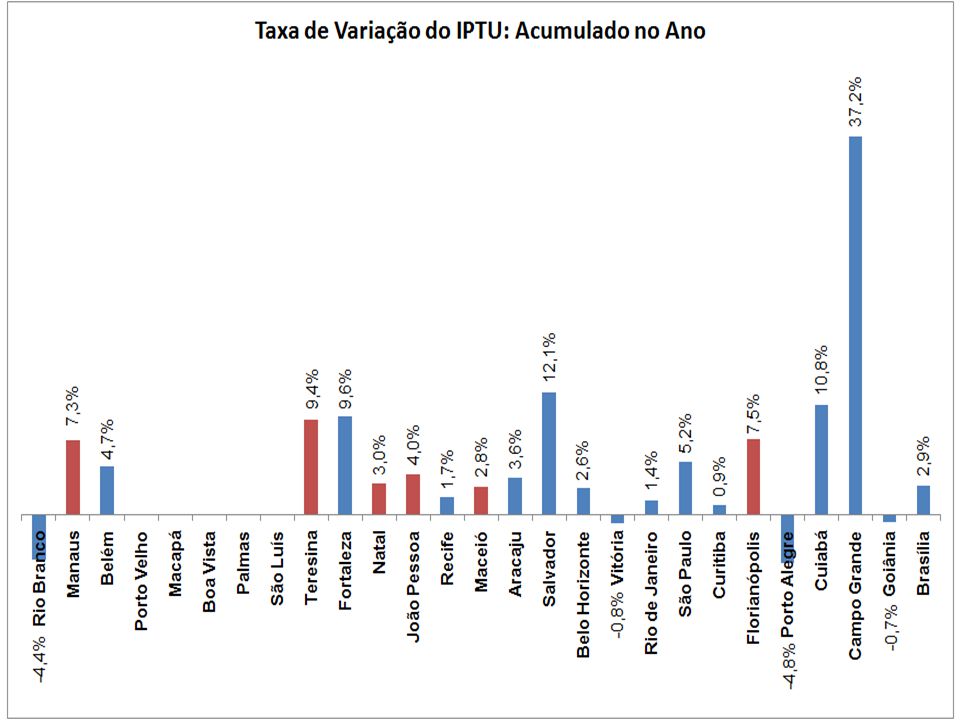

Evolução da Receita Tributária

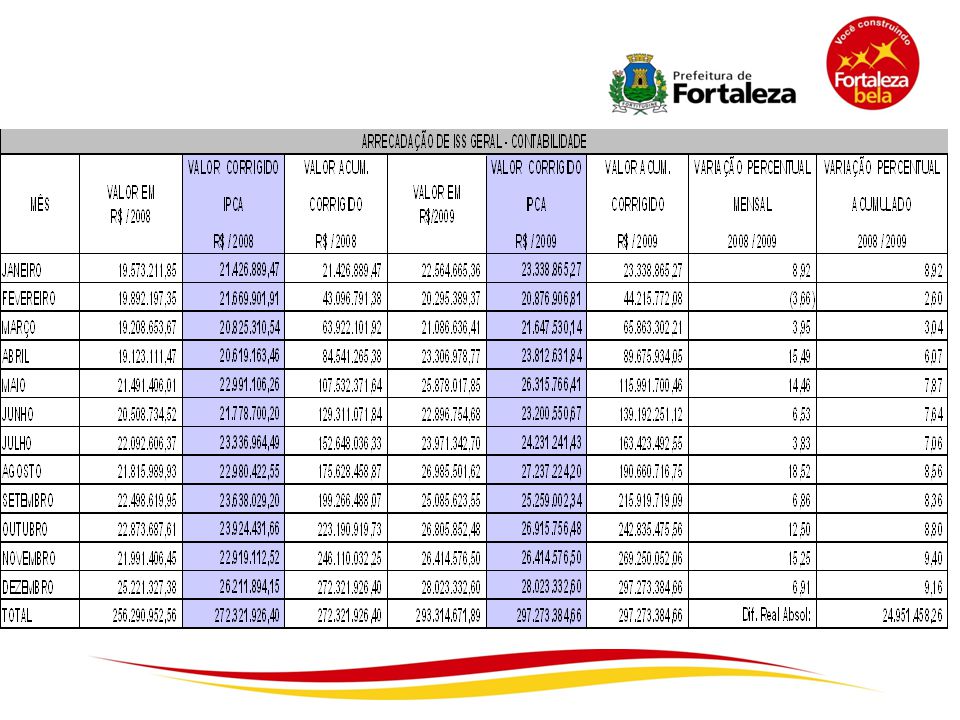

10

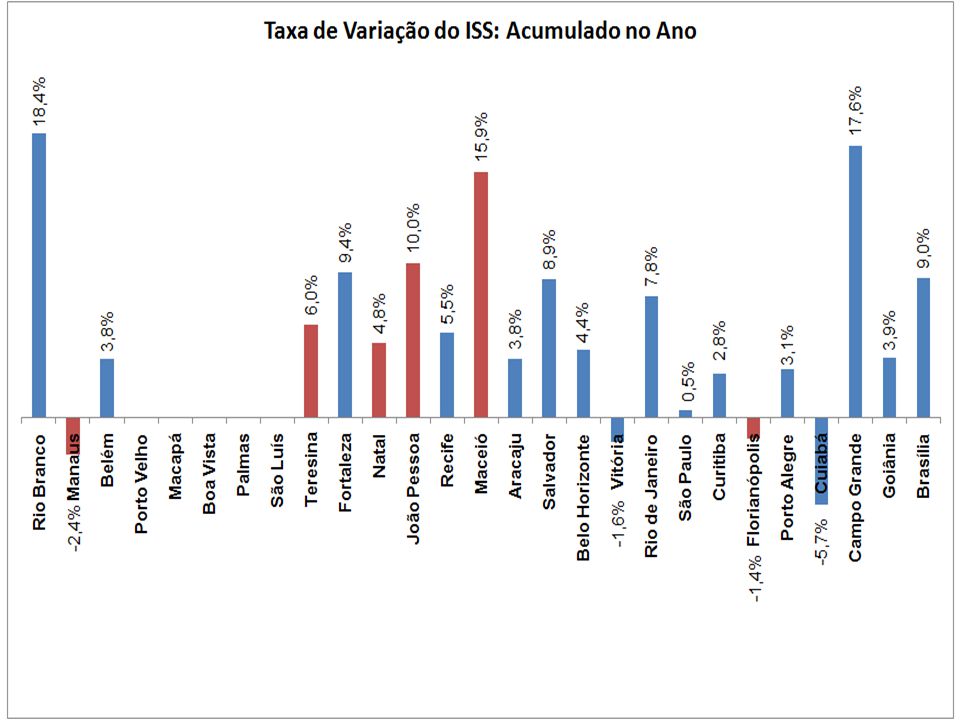

EVOLUÇÃO DO ISS-2008/2009

14

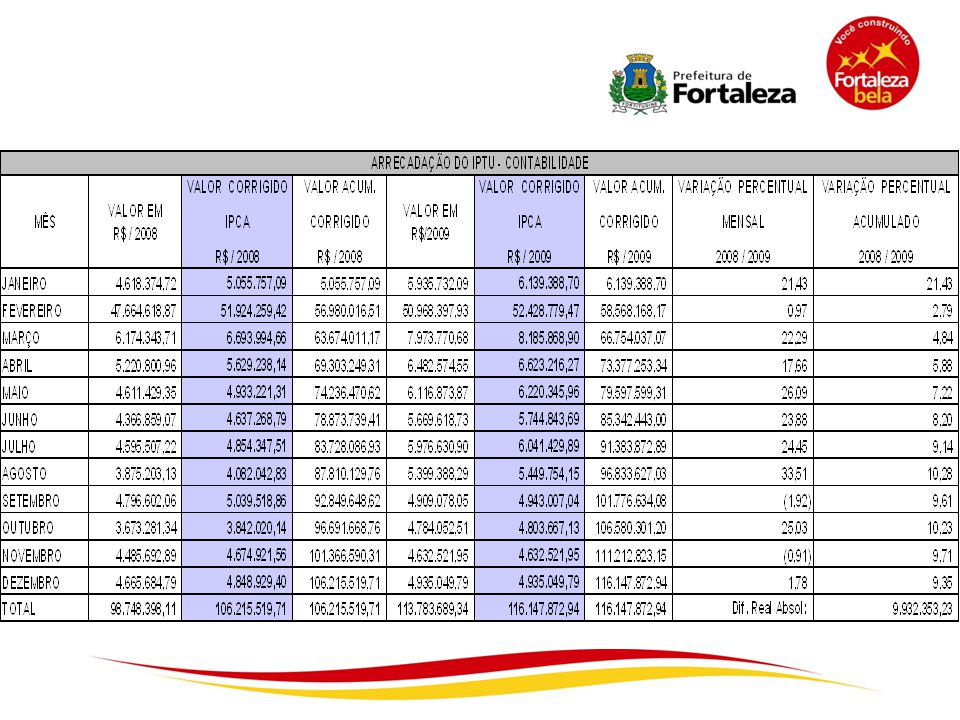

ARRECADAÇÃO IPTU ATÉ 05/FEV/2010 20102009Crescimento COTA ÚNICA 52.347.947,7947.246.193,7610,78% PARCELA- MENTO 11.752.834,727.770.838,9951,24% TOTAL64.100.782,5155.017.032,7516,51% Pague seu IPTU em cota única até 05 de março e garanta 5% de desconto!

15

Composição da Despesa por Função

16

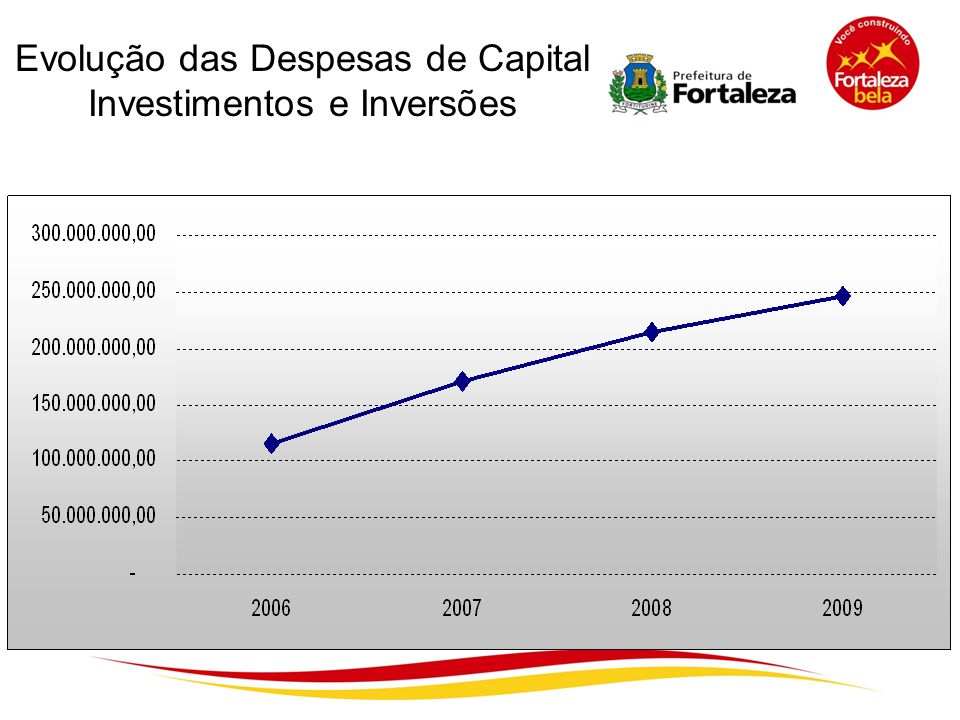

Evolução das Despesas de Capital Investimentos e Inversões

18

Sistema Patrimonial No BP, encontramos a posição estática dos ativos e passivos da Administração ao final de cada exercício. Para compreender melhor este demonstrativo, faz-se necessário a explicação de alguns pontos: Ativo Real – somatório dos valores que compõem o Ativo Financeiro e o Ativo Permanente. Passivo Real - somatório dos valores que compõem o Passivo Financeiro e o Passivo Permanente.

19

Balanço Patrimonial

20

Balanço Patrimonial - Indicadores Situação Financeira Situação Permanente Resultado Patrimonial Ativo Financeiro Passivo Financeiro = 3,78 Ativo Permanente Passivo Permanente = 4,74 Ativo Real Passivo Real = 4,39

21

Sistema Financeiro De acordo com a Lei 4.320/64, o Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Em resumo, este demonstrativo representa os ingressos e saídas de recursos financeiros durante do exercício. O BF representa o fluxo de caixa do Ente Governamental. Nele devem constar os movimentos ocorridos e não os saldos das contas.

22

Balanço Financeiro

23

Balanço Financeiro - Indicadores Financeiro Real da Execução Orçamentária Execução Extra-Orçamentária Resultado da Execução Financeira Receita Orçamentária Despesa Paga = 1,08 Despesa Extra-Orçamentária Receita Extra-Orçamentária = 1,08 Receita (Orçamentária + Extra-Orçamentária) = Despesa (Orçamentária + Extra Orçamentária 1,04 Resultado dos Saldos Financeiros Saldo que Passa para o Exercício Seguinte = Saldo do Exercício Anterior 1,23

= Despesa (Orçamentária + Extra Orçamentária 1,04 Resultado dos Saldos Financeiros Saldo que Passa para o Exercício Seguinte = Saldo do Exercício Anterior 1,23")

24

Demonstração das Variações Patrimoniais

25

Demonstração das Variações Patrimoniais - Indicadores Resultado das Mutações Patrimoniais Resultado das Variações Patrimoniais Independentes da Execução Orçamentária Mutação Ativa Mutação Passiva = 0,82 = 1,82 Independente da Execução Orçamentária Ativa Resultado das Mutações Patrimoniais Variações Ativas Variações Passivas = 0,82

26

Demonstração das Variações Patrimoniais - Indicadores Execução Orçamentária Corrente Receita Corrente Despesa Corrente = 1,10 Execução Orçamentária de Capital Receita de Capital Despesa de Capital = 0,42

27

Relatório Resumido da Execução Orçamentária – 6º Bimestre

28

Anexo II – Demonstrativo da Despesa por Função; Anexos Anexo III – Demonstrativo da RCL; Anexo V – Demonstrativo das Receitas e Despesas Previdenciárias; Anexo VI – Demonstrativo do Resultado Nominal; Anexo VII – Demonstrativo do Resultado Primário; Anexo IX – Demonstrativo dos Restos a Pagar por Poder e Órgão; Anexo X – Demonstrativo da Receita e Despesa com Manutenção e Desenvolvimento do Ensino; Anexo XIV – Demonstrativo da Receita de Alienação de Ativos e Aplicações dos Recursos; Anexo XVI – Demonstrativo da Receita e Despesa com Ações e Serviços com Saúde

29

Demonstrativo da Despesa por Função

30

Demonstrativo da RCL

31

Demonstrativo das Receitas e das Despesas Previdenciárias

32

Demonstrativo do Resultado Nominal

33

Demonstrativo do Resultado Primário

34

Demonstrativo dos Restos a Pagar por Poder e Órgão

35

Manutenção e Desenvolvimento do Ensino

36

Demonstrativo da Receita de Alienação de Ativos e Aplicações de Recursos

37

Demonstrativo das Receitas e Despesas com Saúde

38

Relatório de Gestão Fiscal – 3º Quadrimestre

39

Anexo I – Demonstrativo da Despesa com Pessoal; Anexo II – Demonstrativo da Dívida Consolidada; Anexo IV – Demonstrativo das Operações de Crédito; Anexo V – Demonstrativo da Disponibilidade de Caixa; Anexo VI – Demonstrativo dos Restos a Pagar; Anexo VII – Demonstrativo dos limites. Anexos

40

Demonstrativo da Despesa com Pessoal

41

Demonstrativo da Dívida Consolidada

42

Demonstrativo das Operações de Crédito Res 43 Senado Federal, Art 7º Inciso I - "o montante global das operações realizadas em um exercício financeiro não poderá ser superior a 16% da RCL anual..."

43

Demonstrativo da Disponibilidade de Caixa

44

Demonstrativo dos Restos a Pagar

45

Demonstrativo dos Limites

Apresentações semelhantes