Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Declaração Eletrônica

de Serviços

2

Programa da apresentação

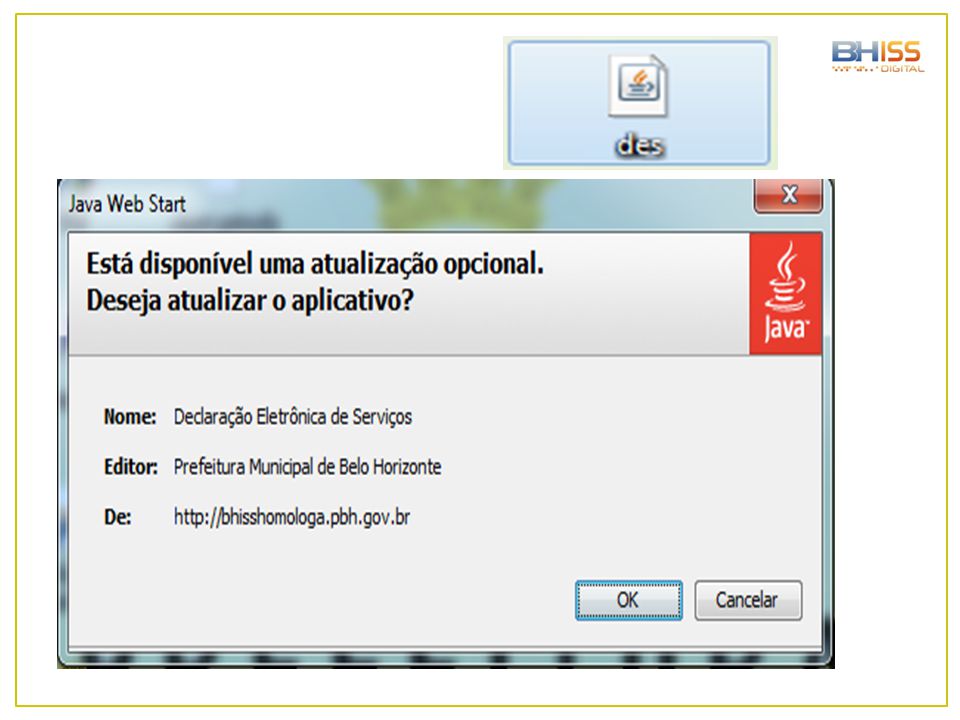

Declaração Eletrônica de Serviços – DES Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /12 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarantes Funcionalidade Cadastros Funcionalidade Documentos Fiscais Funcionalidade Reduções Funcionalidade Guias de ISSQN Funcionalidade declaração Funcionalidade relatório

3

Informações gerais Aspectos legais Decretos 11.467/03 e 14.837/12

( <DES> <Legislação>)

")

4

Sistema JAVA – Antes Delphi

Informações gerais Sistema JAVA – Antes Delphi Vantagens: Permite qualquer sistema operacional (Linux, Windows e outros); uma linguagem de programação moderna;

; uma linguagem de programação moderna;")

5

Informações gerais Vantagens:

Software livre, integrado com o projeto BHISS Digital. Banco de dados novo maior Capacidade e velocidade

6

01/10 a 12/11/12: Sistema de recebimento da DES estará suspenso.

Informações gerais Calendário implantação nova DES Setembro/12: primeira referência na nova DES 01/10 a 12/11/12: Sistema de recebimento da DES estará suspenso.

7

Calendário implantação nova DES

Informações gerais Calendário implantação nova DES DES referentes a 09/12 e 10/12, bem como a DES anual - Período compreendido entre os dias 01/10/2011 e 30/09/2012 prazo prorrogado para 20/12/12. (Portaria SMF nº 014/2012) A prorrogação do prazo não importa em alteração dos prazos do recolhimento do ISSQN próprio ou retido na fonte .

A prorrogação do prazo não importa em alteração dos prazos do recolhimento do ISSQN próprio ou retido na fonte .")

8

Período de Outubro/2012 Informações gerais

As guias do ISSQN próprio ou retido na fonte podem ser geradas pelo movimento econômico: pelo programa de computador da DES, nas versões 3.0; por meio de aplicativo disponibilizado no portal BHISS DIGITAL

9

Calendário implantação nova DES

Informações gerais Calendário implantação nova DES A partir de 13/11/2012 Retorno das transmissões Só na nova versão, inclusive as retificadoras..

10

Informações gerais Apenas os dados dos declarantes e fornecedores/clientes serão migrados automaticamente. Todos os declarantes deverão manter as informações constantes de suas DES 06 anos contados da data da transmissão. (art. 13 do Decreto nº /12).

.")

11

DES – versão 2.05 - referente a período anterior a 09/2012

Informações gerais Retificação e DES não transmitida DES – versão referente a período anterior a 09/2012 O declarante terá de digitar/importar todos os dados da referência na versão 3.0 e efetuar a transmissão. OBS.: Não haverá, por parte da PBH, a conversão dos dados das versões anteriores para a nova versão.

12

ATENÇÃO O declarante deve manter, pelo período decadencial, os arquivos transmitidos até 30/09/2012; também, deve manter a versão da DES instalada em seu computador pelo mesmo período.

13

‘Login’ e Senha Autenticação obrigatória no Portal BHISS Digital para atualizar dados sigilosos e transmissão da DES. Exemplo: Dados sigilosos NFS-e Guias com dedução Lei 9.799/09 AIDF (só importada) Incentivo cultural (só importado)

Incentivo cultural (só importado)")

14

‘Login’ e Senha - Por CNPJ. - Possuir Inscrição Municipal em BH.

- A Inscrição tem de estar ativa, paralisada ou bloqueada. - Permite acesso a todos os dados e informações da empresa/entidade.

15

‘Login’ e Senha Portal do BHISS Digital

Cadastro

16

Empresas que entregaram DES até a 28/02/2012

‘Login’ e Senha Cadastramento pela Internet Com certificado digital Sem certificado digital Empresas que entregaram DES até a 28/02/2012

17

‘Login’ e Senha Cadastramento de forma presencial

Empresas/entidades com início de atividade após 01/02/2012. Empresas/entidades que nunca transmitiram a DES. Empresas/entidades que bloquearam o cadastramento pela web.

18

vai ter cadastramento automático no BHISS Digital

‘Login’ e Senha vai ter cadastramento automático no BHISS Digital SISTEMA AIDFNET LOGIN CNPJ Senha Será migrada BHISS Digital A senha vale apenas para o 1º acesso o programa vai solicitar a troca (Não tem o padrão do BHISS Digital).

.")

19

Continua para a obtenção de AIDF

‘Login’ e Senha ATENÇÃO Senha AIDFnet Não será cancelada Continua para a obtenção de AIDF

20

Deve ser feito o cadastramento em cada ambiente.

‘Login’ e Senha Atenção O cadastramento de “login” e senha no BHISS Digital para filiais não pode ser feito com o certificado da Matriz. “Login” e Senha cadastrados no ambiente de teste não servem para o ambiente de produção e vice-versa. Deve ser feito o cadastramento em cada ambiente.

21

Marcar todos os poderes desejados novamente

PROCURAÇÃO Toda procuração é eletrônica e irá constar os poderes que o autorgante deseja passar para o autorgado Atenção Procuração Atual revoga a anterior. Marcar todos os poderes desejados novamente

22

PROCURAÇÃO A funcionalidade para geração de procuração com assinatura digital do outorgante e do outorgado estará disponível a partir do dia 13/11/2012.

23

Procuração Portal do BHISS Digital

Autorização

24

Declaração Eletrônica de Serviços – DES

Objetivo Escrituração Identif./apuração Serviços prestados; Serviços tomados; Serviços vinculados a terceiros, responsáveis tributários ou não; Serviços sujeitos à incidência do ISSQN, acobertados ou não por documentos fiscais; ISSQN devido ou não ao município de Belo Horizonte. Serviços e suas naturezas, com prestadores, tomadores e intermediários associados; Valores dos serviços oferecidos à tributação (próprio e retido); Cálculo e apuração dos valores do ISSQN a recolher. Guias

; Cálculo e apuração dos valores do ISSQN a recolher. Guias.")

25

SERVIÇOS TOMADOS DISPENSADOS DE ESCRITURAÇÃO:

telefonia, energia elétrica, água e esgoto; transporte de passageiros; de instituição financeira ou equiparada, autorizada a funcionar pelo Banco Central do Brasil – BACEN;

26

SERVIÇOS TOMADOS DISPENSADOS DE ESCRITURAÇÃO:

de empresas administradoras de sistemas de consórcios e; dos serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores prestados pela Empresa Brasileira de Correios e Telégrafos - ECT - e suas agências franqueadas.

27

Obrigados à apresentação da DES:

Ainda que não exista ISSQN próprio devido ou retido na fonte a recolher. Todas as pessoas jurídicas estabelecidas no Município de Belo Horizonte, contribuintes ou não do ISSQN; Inclusive: isentos, imunes, os órgãos, empresas e entidades da administração pública direta e indireta de qualquer dos poderes da União, Estado e Município.

28

Obrigados à apresentação da DES:

As empresas individuais, os condomínios, as associações, sindicatos e cartórios notariais e de registro. Desobrigados Autônomos Pessoas naturais MEI – Microempreendedor individual (regular)

")

29

Transmissão da DES As pessoas obrigadas a gerar a DES deverão apresentá-la ou transmiti-la individualmente, por inscrição municipal. obedecidas as diretrizes e formalidades do programa gerador da DES (Legislação e as especificações da estrutura de dados constantes no documento “Manual do Usuário da DES) O declarante pode CENTRALIZAR todas as informações relativas a cada um de seus estabelecimentos situados neste Município escolhe uma inscrição.

O declarante pode CENTRALIZAR todas as informações relativas a cada um de seus estabelecimentos situados neste Município escolhe uma inscrição.")

30

Centralização da transmissão

Só indicar em campo próprio; Estabelecimentos de BH; Não é necessário solicitar Regime Especial Centralizar toda a sua escrita fiscal e tributária em um único estabelecimento para outros fins Regime Especial

31

Centralização da transmissão

32

Não podem centralizar a entrega da DES

§3º do artigo 7º Os estabelecimentos que tenham emitido Notas Fiscais de Serviços Eletrônicas - NFS-e - com deduções a serem discriminadas na DES; Os estabelecimentos que tenham guias geradas com as deduções previstas nos artigos 13-B (itens 4.22 e 4.23) e 13-C (itens e 17.10) da Lei nº 8.725/03.

e 13-C (itens e 17.10) da Lei nº 8.725/03.")

33

Prazos de transmissão da DES

Regra geral Transmissão mensal Até o dia 20 (vinte) de cada mês contendo as informações referentes ao mês imediatamente anterior

de cada mês contendo as informações referentes ao mês imediatamente anterior.")

34

Prazos de transmissão da DES

Transmissão anual Até o dia 20 (vinte) de outubro de cada ano contendo as informações relativas aos 12 (doze) meses imediatamente anteriores ao referido mês Novidade da nova DES Transmissão de uma única DES com os dados dos serviços tomados 01/10 a 30/09

de outubro de cada ano contendo as informações relativas aos 12 (doze) meses imediatamente anteriores ao referido mês. Novidade da nova DES. Transmissão de uma única DES com os dados dos serviços tomados 01/10 a 30/09.")

35

Prazos de transmissão da DES

Transmissão anual Tomadores de serviços que não sejam contribuintes do ISSQN e que: Não tenham realizado qualquer retenção de ISSQN na fonte; Não tenham despendido, com o pagamento de serviços tomados de terceiros, valor anual igual ou inferior a R$24.000,00 (vinte e quatro mil reais) no período compreendido entre o dia 01/10 do ano anterior e o dia 30/09 do ano da entrega anual da declaração;

no período compreendido entre o dia 01/10 do ano anterior e o dia 30/09 do ano da entrega anual da declaração;")

36

(Incisos I e II do § 4º, do art. 7, do Decreto nº 14.837/12).

Prazos de transmissão da DES Transmissão anual (Incisos I e II do § 4º, do art. 7, do Decreto nº /12). Ser: condomínio de natureza estritamente residencial; partidos e comitês políticos; associações sem finalidade lucrativa ou sindicatos.

. Ser: condomínio de natureza estritamente residencial; partidos e comitês políticos; associações sem finalidade lucrativa ou sindicatos.")

37

Apuração do valor de R$ 24 mil

(Poderá ser atualizado) Somatório de todos os pagamentos de serviços tomados de terceiros efetuados por todas as dependências no Município. Inclui serviços tomados de outros municípios.

Somatório de todos os pagamentos de serviços tomados de terceiros efetuados por todas as dependências no Município. Inclui serviços tomados de outros municípios.")

38

Apuração do valor de R$ 24 mil

(Poderá ser atualizado) Valores excluídos na apuração tarifas de telefonia, energia elétrica, água e esgoto; transporte público de passageiros, despesas realizadas em favor de instituições financeiras ou equiparadas autorizadas a funcionar pelo Banco Central do Brasil – BACEN;

Valores excluídos na apuração. tarifas de telefonia, energia elétrica, água e esgoto; transporte público de passageiros, despesas realizadas em favor de instituições financeiras ou equiparadas autorizadas a funcionar pelo Banco Central do Brasil – BACEN;")

39

Apuração do valor de R$ 24 mil

(Poderá ser atualizado) Valores excluídos na apuração Despesas realizadas em benefício de empresas administradoras de sistemas de consórcio e; os valores referentes a serviços de coleta, etc, prestados pela Empresa Brasileira de Correios e Telégrafos - ECT e suas agências franqueadas.

Valores excluídos na apuração. Despesas realizadas em benefício de empresas administradoras de sistemas de consórcio e; os valores referentes a serviços de coleta, etc, prestados pela Empresa Brasileira de Correios e Telégrafos - ECT e suas agências franqueadas.")

40

Apuração do valor de R$ 24 mil

(Poderá ser atualizado) Empresa em início de atividades Proporcional ao número de meses, à razão de R$2.000,00 por mês ou fração de mês.

Empresa em início de atividades. Proporcional ao número de meses, à razão de R$2.000,00 por mês ou fração de mês.")

41

Atividades paralisadas

Transmissão anual Atividades paralisadas Situação previamente declarada aos órgãos de registro das pessoas jurídicas, por meio do aplicativo de coleta do Cadastro Sincronizado Nacional – CADSIN Declarar inexistência de serviços tomados ou prestados a partir do mês seguinte da comunicação formal de paralisação (antes era ano seguinte)

")

42

DES - Observações Retificação de dados ou informações

Recolhimentos do ISSQN serviços prestados tomados ou vinculados independem da transmissão da DES Retificação de dados ou informações Somente antes do início de ação fiscal: TIAF e TI Acompanhamento Liberação específica do Agente Fiscal. Durante ação fiscal recepção com protocolo especial, sem migração de dados para SIAFIS

43

Poderá acarretar até o bloqueio da Inscrição Municipal

DES - Observações Agravamento de penalidade Preenchimento de forma inexata, inverídica ou incompleta; a falta da transmissão nos prazos fixados na legislação. Dupla reincidência Poderá acarretar até o bloqueio da Inscrição Municipal

44

Valor máx. p/ Ocorrência (R$)

PENALIDADES Código Infração Valor (R$) Valor máx. p/ Ocorrência (R$) 34 Deixar de transmitir ou apresentar a Declaração Eletrônica de Serviços - DES, na forma e prazo previstos na Legislação Tributária Municipal. 260,08 37 Por informar incorretamente, indevidamente ou de forma incompleta qualquer dado ou informação exigida na DES. 135,28 2.705,52 38 Por deixar de informar serviços prestados, tomados ou vinculados aos responsáveis tributários acobertados ou não por documentos fiscais e sujeitos à incidência do ISSQN, ainda que não devidos em BH 195,06 3.901,13

Valor máx. p/ Ocorrência (R$) 34. Deixar de transmitir ou apresentar a Declaração Eletrônica de Serviços - DES, na forma e prazo previstos na Legislação Tributária Municipal. 260, Por informar incorretamente, indevidamente ou de forma incompleta qualquer dado ou informação exigida na DES. 135, , Por deixar de informar serviços prestados, tomados ou vinculados aos responsáveis tributários acobertados ou não por documentos fiscais e sujeitos à incidência do ISSQN, ainda que não devidos em BH. 195, ,13.")

45

Conceitos definidos na legislação

Serviço vinculado a terceiro Serviço contratado e pago por pessoa diversa de seu tomador. Terceiro vinculado Aquele que ficará incumbido de providenciar o pagamento do repasse ou reembolso dos valores despendidos pelo tomador Exemplo: Intermediação – agência de viagem, de propaganda e publicidade

46

(alínea “d” do inciso II do artigo 4º)

Terceiro vinculado Obrigações Obrigado a informar na DES todos os serviços contratados e pagos em nome do efetivo tomador “aba intermediário” deverá constar todos os dados de identificação do terceiro vinculado mesmo quando não se achar estabelecido no município de Belo Horizonte. (alínea “d” do inciso II do artigo 4º)

")

47

PROPAGANDA E PUBLICIDADE

EXEMPLO PROPAGANDA E PUBLICIDADE TURISMO

48

Campanha Publicitária 400.000,00

Empresa A: Contratante Empresa B: Agência Publicidade Empresas: C – Gráfica: ,00...2% D – Mercadoria: ,00..0% E – Veiculação: ,00..0% F – Vìdeo: ,00..5% Empresa A recebe a NFS de R$ da Agencia (B) retém e recolhe o valor informado de R$5.500,00. Emite NFS para empresa A no valor de R$ ,00 informa o valor (R$5.500,00) a ser retido e não a alíquota. (R$1.000,00 da Gráfica, R$ 2.500,00 do vídeo e R$ da Agência) Emitem NFS para empresa A entregam para Agencia de Publicidade (B) – Art 2º Decreto DES Empresa A Contratante Tomador serviços Empresa A Prestador Serviços Empresa B Efetua recolhimento de R$5.500,00 DES Empresa B Agência Publicidade Prestador dos serviços: empresa B e informa deduções das empresas C, D, E e F Tomador dos Serviços: empresa A DES Empresas C, D, E, e F -Tomador dos serviços: Empresa A Prestadores Serviços: Empresas C, D, E e F - Intermediário: Empresa B

retém e recolhe o valor informado de R$5.500,00. Emite NFS para empresa A no valor de R$ ,00 informa o valor (R$5.500,00) a ser retido e não a alíquota. (R$1.000,00 da Gráfica, R$ 2.500,00 do vídeo e R$ da Agência) Emitem NFS para empresa A entregam para Agencia de Publicidade (B) – Art 2º Decreto DES Empresa A Contratante. Tomador serviços Empresa A. Prestador Serviços Empresa B. Efetua recolhimento de R$5.500,00. DES Empresa B. Agência Publicidade. Prestador dos serviços: empresa B e informa deduções das empresas C, D, E e F. Tomador dos Serviços: empresa A. DES Empresas C, D, E, e F. -Tomador dos serviços: Empresa A. Prestadores Serviços: Empresas C, D, E e F. - Intermediário: Empresa B.")

49

EXEMPLO ÁREA DE TURISMO

50

Operação com reembolso parcial

Empresa B: Agência Turismo Empresa A: Contratante Compra Passagens Aéreas BHZ/New York R$5.000,00 Recebe da Agencia (B) NFS R$ 5.000, 00* * R$ 3.800,00 reembolso de 3ºs * R$1.200,00 serviços prestado pela Agência (B) Reter na fonte o ISSQN Emite NFS para a Empresa A no valor bruto de R$ 5.000, 00* * R$ 3.800,00 reembolso de 3ºs * R$1.200,00 serviços prestado por ela Reter na fonte o ISSQN Cia Aéreas: C – Tam: ,00 D – Gol: ,00 E – American Air Lines: 2.000,00 DES Empresa A Contratante Tomador serviços Empresa A Prestador Serviços Empresa B Retém e recolhe R$60,00 (R$ 1.200,00 X 2%) DES Empresa B Agência Turismo Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D e E) Tomador dos Serviços: empresa A OBSERVAÇÃO Se a agência (B) receber comissões por intermediação dos terceiros emitir NFS para os mesmos

NFS R$ 5.000, 00* * R$ 3.800,00 reembolso de 3ºs + * R$1.200,00 serviços prestado pela Agência (B) Reter na fonte o ISSQN. Emite NFS para a Empresa A no valor bruto de R$ 5.000, 00* * R$ 3.800,00 reembolso de 3ºs + * R$1.200,00 serviços prestado por ela Reter na fonte o ISSQN. Cia Aéreas: C – Tam: ,00. D – Gol: ,00. E – American Air Lines: 2.000,00. DES Empresa A Contratante. Tomador serviços Empresa A. Prestador Serviços Empresa B. Retém e recolhe R$60,00 (R$ 1.200,00 X 2%) DES Empresa B. Agência Turismo. Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D e E) Tomador dos Serviços: empresa A. OBSERVAÇÃO. Se a agência (B) receber comissões por intermediação dos terceiros emitir NFS para os mesmos.")

51

Operação com reembolso total

Empresa A: Contratante Operação com reembolso total Empresa B: Agência Turismo Compra Passagens Aéreas BHZ/New York R$3.800,00 Empresa A recebe da Agencia (B) a NFS no valor de R$ 3.800,00* * R$ 3.800,00) reembolso de 3ºs (100%) não tem valor de ISS a ser retido na fonte Emite NFS para empresa A no valor bruto de R$ 3.800,00 informa que o valor de R$ 3.800,00 relativo ao reembolso de 3ºs (100%) não tem valor de ISSQN a ser retido na fonte Cia Aéreas: C – Tam: ,00 D – Gol: ,00 E – American Air Lines: 2.000,00 Se receber comissões por intermediação dos terceiros emitir NFS para os mesmos DES Empresa A Contratante Tomador serviços Empresa A Prest. Serviços Empresa B Não há retenção na fonte do ISSQN OBSERVAÇÃO Agência de Turismo não cobra pelos seus serviços porque tem interesse em ter a Empresa A como cliente DES Empresa B Agência Turismo Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D e E) Tomador dos Serviços: empresa A

a NFS no valor de R$ 3.800,00* * R$ 3.800,00) reembolso de 3ºs (100%) não tem valor de ISS a ser retido na fonte. Emite NFS para empresa A no valor bruto de R$ 3.800,00 informa que o valor de R$ 3.800,00 relativo ao reembolso de 3ºs (100%) não tem valor de ISSQN a ser retido na fonte. Cia Aéreas: C – Tam: ,00. D – Gol: ,00. E – American Air Lines: 2.000,00. Se receber comissões por intermediação dos terceiros emitir NFS para os mesmos. DES Empresa A Contratante. Tomador serviços Empresa A. Prest. Serviços Empresa B. Não há retenção na fonte do ISSQN. OBSERVAÇÃO. Agência de Turismo não cobra pelos seus serviços porque tem interesse em ter a Empresa A como cliente. DES Empresa B. Agência Turismo. Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D e E) Tomador dos Serviços: empresa A.")

52

Operação com deduções Empresa B: Agência Turismo

Empresa A: Contratante Operação com deduções Empresa A recebe a NFS da Agência (B) no valor de R$12.000,00* * R$ 8.500,00 deduções de 3ºs + * R$ 3.500,00 serviços prestados por ela (Agência B) Reter na fonte o ISSQN Pacote Turístico para Florianópolis R$12.000,00 Emite NFS para empresa A no valor bruto de R$ ,00 informa e discrimina os valores relativos às deduções de 3ºs (R$ 8.500,00) + os seus serviços (R$ 3.500,00) , que sofrerão retenção na fonte do ISSQN . Deduções de terceiros: C – Tam: ,00 D – Translado: ,00 E – Hospedagem: ,00 F – Alimentação: ,00 DES Empresa A Contratante Tomador serviços Empresa A Prestador Serviços Empresa B Retém e recolhe 70,00 (R$ 3.500,00 x 2%) DES Empresa B Agência Turismo Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D e E) Tomador dos Serviços: empresa A OBSERVAÇÃO Se a agência (B) receber comissões por intermediação dos terceiros emitir NFS para os mesmos

no valor de R$12.000,00* * R$ 8.500,00 deduções de 3ºs + * R$ 3.500,00 serviços prestados por ela (Agência B) Reter na fonte o ISSQN. Pacote Turístico para Florianópolis. R$12.000,00. Emite NFS para empresa A no valor bruto de R$ ,00 informa e discrimina os valores relativos às deduções de 3ºs (R$ 8.500,00) + os seus serviços (R$ 3.500,00) , que sofrerão retenção na fonte do ISSQN . Deduções de terceiros: C – Tam: ,00. D – Translado: ,00. E – Hospedagem: ,00. F – Alimentação: ,00. DES Empresa A Contratante. Tomador serviços Empresa A. Prestador Serviços Empresa B. Retém e recolhe 70,00 (R$ 3.500,00 x 2%) DES Empresa B. Agência Turismo. Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D e E) Tomador dos Serviços: empresa A. OBSERVAÇÃO. Se a agência (B) receber comissões por intermediação dos terceiros emitir NFS para os mesmos.")

53

R$15.000,00 Operação com deduções HOSPEDAGEM Empresa B: Hotel

Empresa A: Contratante Operação com deduções Emite NFS para empresa A no valor bruto de R$ ,00 informa e discrimina que os valores relativos às deduções de 3ºs (R$ 7.000,00 ) e os seus serviços (R$ 8.000,00), sujeitos à retenção na fonte do ISSQN Empresa A recebe do Hotel (B) a NFS no valor de R$ ,00* * R$ 7.000,00 deduções de 3ºs + * R$ 8.000,00 serviços prestados pelo hotel reter na fonte o ISSQN HOSPEDAGEM R$15.000,00 Deduções de terceiros: C – Frigobar ,00 D - Estacionamento:.500,00 E – Restaurante: ,00 F – Lavanderia: ,00 DES Empresa A Contratante Tomador serviços Empresa A Prestador Serviços Empresa B Retém e recolhe 400,00 (8.000,00 x 5%) DES Empresa B Agência Turismo Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D, E e F) Tomador dos Serviços: empresa A OBSERVAÇÃO Se o hotel receber comissões por intermediação dos terceiros deverá emitir NFS para os mesmos

e os seus serviços (R$ 8.000,00), sujeitos à retenção na fonte do ISSQN. Empresa A recebe do Hotel (B) a NFS no valor de R$ ,00* * R$ 7.000,00 deduções de 3ºs + * R$ 8.000,00 serviços prestados pelo hotel reter na fonte o ISSQN. HOSPEDAGEM. R$15.000,00. Deduções de terceiros: C – Frigobar ,00. D - Estacionamento:.500,00. E – Restaurante: ,00. F – Lavanderia: ,00. DES Empresa A Contratante. Tomador serviços Empresa A. Prestador Serviços Empresa B. Retém e recolhe 400,00 (8.000,00 x 5%) DES Empresa B. Agência Turismo. Prestador dos serviços: empresa B informa as deduções de 3ºs (Empresas C, D, E e F) Tomador dos Serviços: empresa A. OBSERVAÇÃO. Se o hotel receber comissões por intermediação dos terceiros deverá emitir NFS para os mesmos.")

54

Declaração Eletrônica de Serviços – DES

Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar/atualizar o programa

55

Declaração Eletrônica de Serviços – DES

O manual de operação e o formato dos arquivos de importação de documentos emitidos e recebidos Disponíveis em: opção <DES>, subitem <Documentação>

56

manual de operação/ formato dos arquivos

Sistemas Documentação DES

57

Declaração Eletrônica de Serviços – DES

O programa de computador da DES Disponível em: opção <DES>, subitem <Instalação>

58

Declaração eletrônica de serviços - DES

Disponível DES Ambiente de produção

59

Baixar/Instalação Sistemas Instalação DES

O sistema BHISS DigitalNet pode ser desinstalado. Em caso de dúvidas com relação à instalação, acesse: Sistemas Instalação DES

60

Configurar Navegador

63

Declaração Eletrônica de Serviços – DES

Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações

64

Sistema

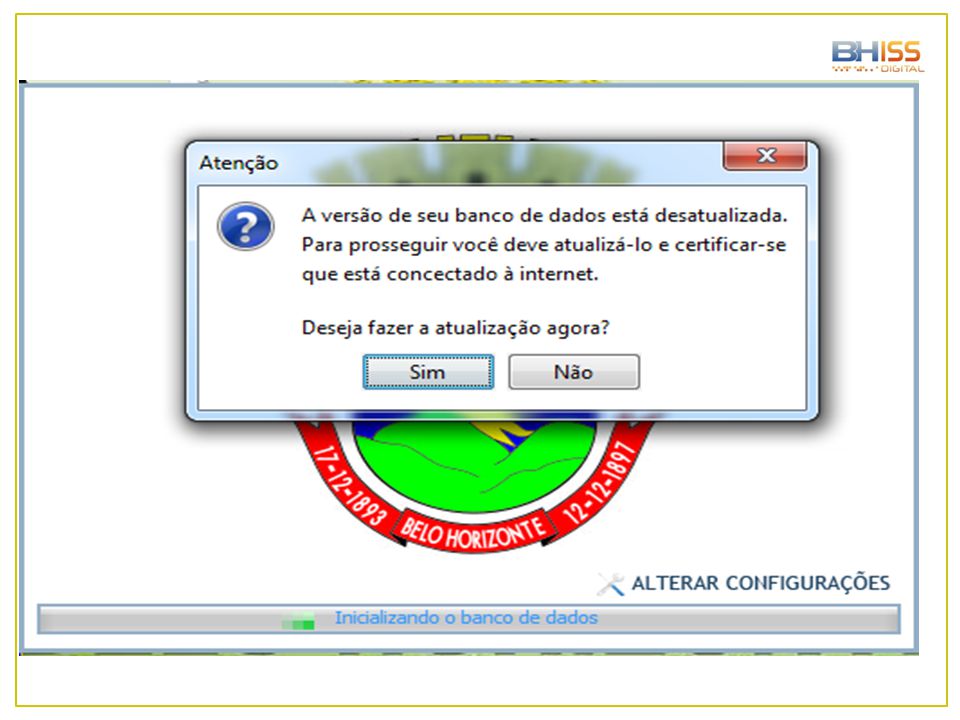

65

ATUALIZAÇÕES DO SISTEMA

Serão procedidas pela “web” sem necessidade de “downloads”. Atualizações automáticas Atualizações solicitadas

66

ATUALIZAÇÕES DO SISTEMA

Atualizações automáticas Mediante confirmação As versões executáveis do programa sempre que o sistema for iniciado e/ou no momento da geração/transmissão. Alteração de regras de preenchimento de campos. Novas versões da DES. Atualizações anuais (Feriados bancários e índice econômico)

")

67

Mediante autenticação de “login” e senha

ATUALIZAÇÕES DO SISTEMA Mediante autenticação de “login” e senha Atualizações solicitadas Atualização do declarante Atualização dos fornecedores e clientes

68

ATUALIZAÇÕES DO SISTEMA

Atualizações solicitadas Dados das AIDF Valores de incentivo cultural NFS-e com dedução: Construção civil Propaganda e Publicidade Consórcios Todas as demais NFS-e com valores no “campo de dedução”

69

Importação de dados de outros sistemas

Possibilita a integração dos sistemas contábeis e financeiros adotados pelas empresas DISPENSA Repetição de tarefas; minimiza erros e gastos desnecessários de tempo; aperfeiçoa os procedimentos e os controles administrativos fiscais.

70

Importar dados de outros sistemas

Importação dados Indicar fonte

71

Indicar arquivo na exportação e depois na importação

Transferência de dados (sistema da DES) Transferência de dados Sistema Importação Indicar arquivo na exportação e depois na importação

Transferência de dados. Sistema. Importação. Indicar arquivo na exportação e depois na importação.")

72

Importação de NFS-e recebidas

Dispensa digitação Forma: a partir de arquivo XML gravado no micro do declarante

73

Antes só na instalação do sistema

Configurações Local Rede Conforme interesse do usuário pode ser alterado a qualquer tempo Antes só na instalação do sistema

74

Cópia de Segurança

75

Declaração Eletrônica de Serviços – DES

Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarante

76

Funcionalidade Declarante

Selecionar Declarante Cadastro de Declarantes

77

Selecionar Declarante

Declarantes

78

Cadastro de declarante

Sem digitação Dados extraídos do cadastro Não se exige mais o endereço

79

Cadastro de declarante

Inscrição Municipal

80

Cadastro de declarante

Centralizadora

81

OPÇÃO DE CENTRALIZAÇÃO

O declarante informa que digitou/importou todos os dados de todos os estabelecimentos sediados em Belo Horizonte em um único arquivo a ser transmitido para a Prefeitura

82

OPÇÃO DE CENTRALIZAÇÃO

ATENÇÃO Pode-se entregar a DES de forma individual ou centralizada conforme a conveniência da empresa, ou seja, ora individual, ora centralizada. OBS.: Não é o procedimento mais produtivo para os controles da empresa e para o acompanhamento dos dados fornecidos.

83

Cadastro de declarante

Regime de Tributação

84

Declarante Cadastro de Atividades

Novidade: sai definitivamente o CNAE e fica o CTISS CTISS: associado ao subitem da lista 7.02 Execução, por administração ... de obras ...

85

Qualquer alteração cadastral Regular

Cadastro de Atividades OBSERVAÇÕES Não altera o Cadastro Municipal de Contribuintes – CMC Qualquer alteração cadastral Regular CNPJ-Web do Projeto Cadastro Sincronizado Nacional

86

Declaração Eletrônica de Serviços – DES

Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarantes Funcionalidade Cadastros

87

Funcionalidade Cadastros

Clientes e Fornecedores Profissionais Liberais Transmissão de imóveis

88

Cadastrar clientes/ fornecedores

Opções: ME/EPP Não optante MEI Campos obrigatórios não preenchidos ficam em amarelo

89

Declaração Eletrônica de Serviços – DES

Cadastro Sociedade de Profissionais Liberais - SPL Nome Profissão Número do registro profissional CPF Datas de admissão e retirada (sócios e contratados) Declaração de cumprimento dos requisitos legais das SPL artigo 4º inciso XIV Novidade

Declaração de cumprimento dos requisitos legais das SPL artigo 4º inciso XIV. Novidade.")

90

Cadastro de Profissionais Liberais

Cadastrar Profissional Liberal

91

Obrigação - nova Notários, registradores, demais serventuários e auxiliares da justiça, e agentes do Sistema Financeiro da Habitação – SFH (inciso XVI do artigo 4º). Atos relativos à transmissão ou cessão onerosa de propriedade ou de direitos reais relativos a imóveis, por natureza ou acessão física.

. Atos relativos à transmissão ou cessão onerosa de propriedade ou de direitos reais relativos a imóveis, por natureza ou acessão física.")

92

CADASTRO DE TRANSMISSÃO DE IMÓVEIS

93

Declaração Eletrônica de Serviços – DES

Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarantes Funcionalidade Cadastros Funcionalidade Documentos Fiscais

94

Documentos Fiscais Registrar serviços Prestados

Registrar serviços Tomados Registrar Cancelamento e/ou extravio AIDF – Documentos fiscais autorizados

95

Declaração Eletrônica de Serviços – DES

Registro de Serviços Prestados Nota Fiscal de Serviços Eletrônica - NFS-e Escrituração somente das NFS-e com dedução

96

Registro de serviço prestado

Documentos fiscais Registro de serviço prestado

97

Natureza da operação - novidade

Subdividida em: Tipo do Negócio Exigibilidade do ISSQN Regime Especial de Tributação

98

Registro serviços prestados

99

Tipo do Negócio 1 Exclusivamente Prestação de Serviços 1.1 2

Prestação de Serviços c/ Dedução 1.2 3 Prestação de Serviços c/ Reembolso/Repasse 1.3 4 Exclusivamente Reembolso/Repasse 1.4 5 Vendas de Mercadorias/Transporte Intermunicipal 1.5 6 Prestação de Serviços c/ Venda de Mercadorias/Transporte Intermunicipal 1.6 7 Devolução/Simples Remessa/Entrada 1.7 8 Não Incidência 1.8

100

Registro serviços prestados

Atenção: Exigibilidade suspensa informar n° do processo

101

Exigibilidade do ISSQN

1 Exigível 2.1 2 Exportação 2.2 3 Imunidade Tributária 2.3 4 Isenta do ISS em BH 2.4 5 Exigibilidade Suspensa por Decisão Judicial 2.5 6 Não Incidência 2.6 7 Vendas/Transporte Intermunicipal 2.7

102

Registro serviços prestados

103

Regime Especial de Tributação

1 Regra Geral 3.1 2 Regime de Estimativa 3.2 3 SPL - Sociedade de Profissionais Liberais 3.3 4 Cooperativa 3.4 5 Não disponível na DES 3.0 3.5 6 Construção Civil 3.6 7 Propaganda e Publicidade/Intermediação 3.7 8 Agenciamento de Turismo/Administração de Fundos 3.8 9 ME ou EPP optante pelo Simples Nacional 3.9 10 MEI – Microeempreendedor Individual 3.10 11 Vendas/Transporte Intermunicipal 3.11 12 Não Incidência 3.12

104

Registro serviços prestados

Próprio Retido na Fonte

105

Registro serviços prestados

Criado campo local da incidência. Criado o campo local da prestação do serviço. Corrige ‘não incidência’ anterior

106

Documento emitido na data de hoje para acobertar serviço de competência anterior.

Novidade Não é necessário retificar a DES da referência anterior para acrescentar a informação. Registro dos serviços prestados <Competência> OBS.: O documento ficará registrado no sistema na data de emissão, mas seus efeitos tributários ficam registrados na data da efetiva competência o ISSQN será cobrado com a data da competência da prestação dos serviços.

107

Registrar serviços prestados

Competência

108

Registrar serviços tomados

Novidade Situação especial de responsabilidade. Motivo de não retenção

109

Registrar serviços tomados

110

Situação Especial de Responsabilidade

1 Exclusivamente Prestação de Serviços 1.1 2 Prestação de Serviços c/ Dedução 1.2 3 Construção Civil 1.3 4 Agenciamento de Turismo/Administração de Fundos 1.4 5 Propaganda e Publicidade/Intermediação 1.5 6 Propaganda e Publicidade/Intermediação - Isento 1.6 7 Não Incidência/Reembolso/Repasse 1.7

111

Registrar serviços tomados

Motivo de não retenção

112

Motivo de Não Retenção 1 Não retido 2.1 2 Imunidade Tributária 2.2 3

Regime de Estimativa em BH 2.3 4 Isenta do ISSQN em BH 2.4 5 Tributação fora de BH 2.5 6 SPL - Sociedade de Profissionais Liberais 2.6 7 Incentivador Cultural em BH 2.7 8 Exigibilidade do ISSQN Suspensa por Decisão Judicial 2.8 9 Profissional Autônomo inscrito na PBH 2.9 10 Não Incidência/Reembolso/Repasse 2.10 11 Não disponível na DES 3.0 2.11 12 Cartórios 2.12 13 PROEMP 2.13 14 MEI – Microempreendedor Individual 2.14 15 Desobrigado legalmente 2.15 16 ISSQN Retido 2.16 17 Exportação 2.17

113

Registro Cancelamento e/ou Extravio

Motivo

114

Importar AIDF

115

Funcionalidade Reduções

Declaração Eletrônica de Serviços – DES Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarantes Funcionalidade Cadastros Funcionalidade Documentos Fiscais Funcionalidade Reduções

116

Funcionalidade Reduções

Compensação Incentivo Dedução Dedução Lei 9.799/09

117

Reduções Incentivo cultural Valores obtidos através

da importação de dados via “webservice” da PBH. Compensação Pagamentos antecipados, tais como: retenção indevida, pagto. indevido etc. Deduções legais.

118

Reduções Criação de telas de conta corrente para controle das mesmas. Observação Escriturar/importar todos os dados de dedução, compensação ou incentivo cultural e depois apropriar o valor a seu documento respectivo: Guia – no caso de compensação e incentivo. Documentos Fiscais - “Registrar Serviço Prestado” no caso de dedução.

119

Reduções Registro de Compensações Registrar compensação

Valor a compensar Motivo

120

Reduções Incentivo Cultural

121

Reduções Dedução Documentos de Dedução Registrar Documento de Dedução

Tipo de Dedução

122

Deduções OBSERVAÇÃO São registros obrigatórios:

a descrição, a natureza e o valor das deduções da base de cálculo e; a identificação de todos os respectivos documentos comprobatórios da dedução.

123

Registro das deduções na tela de serviços prestados

Identificação do serviço Deduções Dedução

124

Registro das deduções na tela de serviços prestados

Valor a deduzir

125

Registro das deduções na tela de serviços prestados

Identific. do serviço Deduções Base de cálculo Valor dos serviços

126

Dedução Lei 9.799/09 Redução da base de cálculo serviços - Itens 4.22, 4.23, e Guia emitida no Portal Importar Guias

127

Funcionalidade Guias de ISSQN

Declaração Eletrônica de Serviços – DES Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarantes Funcionalidade Cadastros Funcionalidade Documentos Fiscais Funcionalidade Reduções Funcionalidade Guias de ISSQN

128

Funcionalidade Guias ISSQN

Guias de ISSQN ISSQN Próprio ISSQN Retido na Fonte Guias Emitidas

129

Guias Podem ser emitidas pelo programa DES as seguintes guias:

as vinculadas aos lançamentos de serviços prestados informados na DES; as vinculadas aos lançamentos de serviços tomados e retidos na fonte informados na DES; as vinculadas à declaração de enquadramento como SPL e; movimento econômico em geral.

130

Guias Serão emitidas unicamente no portal as guias de:

Empresas credenciadas - NFS-e, inclusive as guias referentes às Notas fiscais emitidas em contingência (impressas); Empresas em estimativa; Empresas de transporte coletivo urbano – próprio e fonte; Eventos de diversão pública – próprio e fonte;

; Empresas em estimativa; Empresas de transporte coletivo urbano – próprio e fonte; Eventos de diversão pública – próprio e fonte;")

131

Guias As guias geradas no portal BHISSDigital e que contiverem a dedução prevista na Lei 9.799/09 serão importadas para detalhamento.

132

Guias Guias emitidas Importar Guias Detalhar deduções

133

Guias TRANSMISSÃO Os dados das guias serão transmitidos à PBH junto com o arquivo da DES.

134

Emissão de guias ISSQN Próprio Guias ISSQN

Guias ISSQN - Sociedade Profissional Guias ISSQN – Movimento Econômico

135

Guias de retenção na fonte

ISSQN Retido na Fonte Guia ISSQN Retido Guia ISSQN Retido – Movimento Econômico

136

Guia ISS próprio Compensação e incentivo:

carregar valores do conta corrente

137

Guia Novo modelo

138

Guias emitidas Após a emissão as guias poderão ser salvas também em PDF. Elas poderão ser reimpressas quantas vezes desejar o declarante. Caso tenha expirado a data de vencimento o sistema irá solicitar a informação de nova data.

139

Consultas de Guias Emitidas

140

Funcionalidade Declaração

Declaração Eletrônica de Serviços – DES Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarantes Funcionalidade Cadastros Funcionalidade Documentos Fiscais Funcionalidade Reduções Funcionalidade Guias de ISSQN Funcionalidade Declaração

141

Transmitir declaração via Internet

Funcionalidade Declaração Gerar Declaração Transmitir declaração via Internet

142

Gerar Declaração Será solicitado no ato da geração/ transmissão da DES a informação de “login” e senha. Neste momento é indispensável que exista conexão com a internet. Antes da geração da DES o sistema irá atualizar os dados referentes a empresa (AIDF, Incentivo Cultural, guias com dedução e NFS-e com dedução, versão do sistema, etc).

.")

143

Gerar Declaração Se houver NFS-e com dedução ou guias a serem detalhadas o sistema irá “abortar” a geração e retornará para o complemento das informações. Excepcionalmente e por um curto período de tempo, o sistema estará gerando e transmitindo a DES sem a necessidade da identificação (“login” e senha) para as empresas não cadastradas no portal.

para as empresas não cadastradas no portal.")

144

Gerar declaração

145

BHISSDigitalnet Será descontinuado

Transmissão da DES Programa da DES Automática BHISSDigitalnet Será descontinuado

146

Transmitir Declaração Via Internet

147

Novo Protocolo de Entrega

148

Funcionalidade Relatórios

Declaração Eletrônica de Serviços – DES Programa da apresentação Informações gerais e Aspectos legais Decretos /03 e /1 Baixar o programa da DES Sistema/atualizações Funcionalidade Declarantes Funcionalidade Cadastros Funcionalidade Documentos Fiscais Funcionalidade Reduções Funcionalidade Guias de ISSQN Funcionalidade declaração Funcionalidade Relatórios

149

Funcionalidade Relatórios

Relatório de Declarantes Relatório de clientes/ fornecedores Relatório de Serviços prestados Relatório de Serviços tomados Movimento Mensal Resumo Analítico

150

Protocolos de entrega da DES

Disponibilizados, desde 01/2007, todos os protocolos de entrega da DES válidos e também os que foram retificados; Disponíveis para o declarante, bem como para os procuradores devidamente habilitados; Ficarão disponíveis para consulta e impressão pelo período decadencial.

151

Protocolos de Entrega DES

Disponibilizados mediante “login” e senha o protocolo e a 2ª via de entrega da DES Sistemas DES Estará disponível a partir de 13/11/2012 Protocolo - DES

152

Consulta de Protocolo de Entrega DES

153

Consulta de Protocolo de Entrega DES

154

Consulta de comprovantes de retenção

155

Comprovantes de Retenção na Fonte

Disponibilizados, desde 01/2007, todos os comprovantes de retenção na fonte válidos e também os que foram cancelados; Ficarão disponíveis para consulta e impressão pelo período decadencial; Disponíveis para todos os envolvidos na prestação dos serviços prestador, tomador, intermediário ou terceiro vinculado e procuradores devidamente habilitados.

156

Comprovantes de Retenção na Fonte

Disponibilizados mediante “login” e senha comprovante de retenção do ISSQN na fonte. Sistemas DES Estará disponível a partir de 13/11/2012 Comprovante - RF

157

Consulta de Comprovantes de Retenção

Consulta de Comprovante de Retenção

158

Consulta de Comprovante de Retenção

159

Novidades/Facilidades

Simplificação na emissão de guias de ISSQN próprio e fonte; Emissão de guias na data e vencimento que melhor convier ao contribuinte; Possibilidade de emissão de uma única guia de ISSQN para todas as alíquotas da empresa; Envio das guias pela Internet; Maior clareza na geração das guias;

160

Novidades/Facilidades

Possibilidade de se efetuar a compensação do ISSQN próprio pago a maior sem a abertura de processos Facilidade de se incluir ou excluir uma atividade na DES para geração das guias de ISSQN

161

Novidade Para envio de na DES 3.0 será necessário configuração manual da funcionalidade. A mudança para JAVA exigirá esta configuração por não ser possível a configuração automática.

162

Empresa que não possui computador para fazer a DES

PBH disponibiliza em sua Central de Atendimento BH Resolve Av. Santos Dumont, 363 equipamentos para a geração/transmissão da DES. ATENÇÃO Não é disponibilizado suporte presencial para a execução dos serviços de geração/transmissão da DES

163

Consulta das DES Transmitidas para a Prefeitura

Portal BHISS Digital no endereço: acessar <Serviços> <Consulta> <DES ENTREGUES>.

164

Acesso às perguntas e respostas sobre a DES 3.0

Bhissdigital <sistemas> <DES> <dúvidas>

165

Interação com os contribuintes

Palestras – 03 por mês Através do Pelo telefone 156 Pessoalmente: Central de Atendimento Especial da DES: Rua Espírito Santo, 605 / 2º andar – sala 201

166

Interação com os contribuintes

Outras alternativas: Treinamentos nos espaços das empresas infraestrutura para treinamento por agendamento. Palestras para órgãos de classe ou grandes empresas por agendamento. Suporte técnico na área de importação de dados através de ou visitas técnicas devidamente agendadas.

167

DIGITAR – CPF OU E-MAIL DA LISTA DE PRESENÇA

CERTIFICADO SERVIÇO PALESTRAS E CURSOS CERTIFICADOS DIGITAR – CPF OU DA LISTA DE PRESENÇA

168

Declaração Eletrônica de Serviços

Obrigado!

Apresentações semelhantes