Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Perspectivas para a Previdência Social & Sustentabilidade dos RPPS

Fontes de Recursos para Equacionamento Por Otoni Gonçalves Guimarães São José do Rio Preto, 09 de abril de 2014

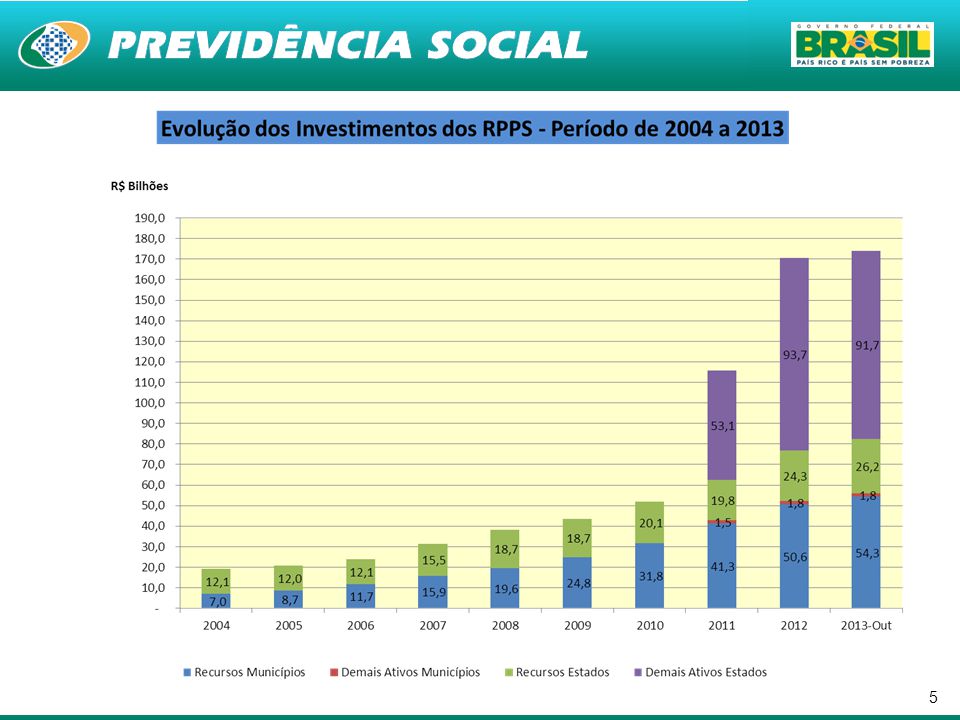

2

RPPS Cenário Atual

3

União, incluidos todos os poderes

RPPS no Brasil União, incluidos todos os poderes 26 ESTADOS + DISTRITO FEDERAL Fonte: SPS/MPS – 2013 Elaboração: SPS/MPS

4

Quantidade de Servidores da União, Estados e Municípios

Relação servidores contribuintes x aposentados e pensionistas União Estados Municípios 1,18 contribuintes/beneficiários 1,64 contribuintes/beneficiários 3,86 contribuintes/beneficiários

6

DEMAIS: 112 ENTIDADES

7

Déficit Atuarial (“DIFERENÇA”)

Fonte: MPS

8

RPPS Cenário Financeiro Presente e Futuro???

9

Déficit Financeiro dos Estados Estimado para 2013-2018 Em milhões de reais de 31/12/2012

UF 2013 2014 2015 2016 2017 2018 AC 174,1 35,9 -138,9 -206,1 -243,2 -285,6 AL -829,9 -875,5 -921,7 -963,2 -1.003,2 -1.036,5 AM -799,0 -872,0 -937,2 -1.026,1 -1.096,4 -1.164,3 AP 124,2 125,2 126,5 127,3 126,4 124,4 BA -2.899,1 -2.958,0 -3.083,0 -3.126,9 -3.118,3 -3.169,3 CE -1.395,9 -2.024,7 -2.366,5 -2.691,9 -2.781,9 -2.891,3 DF -2.241,4 -2.939,0 -3.236,8 -3.408,8 -3.354,7 -3.556,1 ES -798,6 -795,4 -792,1 -787,4 -784,2 -786,6 GO -1.660,4 -1.816,9 -1.948,2 -2.048,0 -2.147,3 -2.224,0 MA -423,0 -411,8 -399,6 -386,6 -372,8 -358,3 MG -6.554,8 -6.788,0 -6.976,6 -7.120,4 -7.236,4 -7.320,1 MS -337,8 -478,1 -641,7 -719,7 -780,3 -843,1 PA -1.830,9 -2.019,4 -2.212,9 -2.423,6 -2.632,8 -2.854,5 PB -1.110,9 -1.210,5 -1.305,4 -1.394,8 -1.479,0 -1.558,3

10

Déficit Financeiro dos Estados para 2013-2018 Em milhões de reais de 31/12/2012

UF 2013 2014 2015 2016 2017 2018 PE -1.779,6 -1.700,3 -1.778,9 -1.883,6 -2.041,2 -2.093,3 PI -858,7 -914,6 -953,7 -999,5 -1.024,1 -1.044,6 PR -2.796,6 -2.731,2 -2.655,8 -2.577,1 -2.495,6 -2.411,0 RJ -58,1 -127,2 277,0 250,0 1.112,9 3.675,0 RN -928,8 -1.054,0 -1.203,0 -1.377,9 -1.551,4 -1.705,8 RO 61,3 -13,1 -167,5 -221,9 -265,0 -305,0 RR 81,4 65,0 51,0 44,3 35,4 27,8 RS -5.848,6 -5.858,7 -5.888,2 -6.092,8 -6.223,0 -6.379,9 SC -3.135,3 -3.309,0 -3.470,8 -3.624,4 -3.791,2 -3.939,8 SE -508,4 -661,1 -867,7 -1.001,3 -1.056,3 -1.104,8 SP ,4 ,1 ,5 ,2 ,8 ,6 TO 146,8 108,8 -14,6 -39,6 -64,7 -84,8 Total ,6 ,8 ,2 ,4 ,1 ,9 Suplem ,4 ,7 ,7 ,0 ,8 ,1

11

Suplementação do Tesouro Estadual para pagar aposentadorias e pensões

Déficit Financeiro do Mato Grosso Estimado para Em de reais de 31/12/2012 Ano Suplementação do Tesouro Estadual para pagar aposentadorias e pensões Diferença na contribuição patronal caso fosse aplicada a alíquota de equilíbrio (19,52%) Diferença total 2014 ,84 ,19 ,03 2015 ,32 ,72 ,04 2016 ,98 ,39 ,37 2017 ,68 ,31 ,99 2018 ,74 ,15 ,89 2019 ,48 ,07 ,55 2020 ,19 ,02 ,21 Fonte: Avaliações atuariais do MT de 2012 e 2013

Diferença total , , , , , , , , , , , , , , , , , , , , ,21. Fonte: Avaliações atuariais do MT de 2012 e")

12

PASSIVO ATUARIAL do MT Corresponde à soma das Reservas Técnicas necessárias ao custeio dos benefícios presentes e futuros da massa de servidores integrantes do RPPS no momento da elaboração do cálculo. MATO GROSSO: R$ ,47

13

RPPS Um modelo???

14

FUMPREV-MT Modelo Anterior Modelo Novo

1 Repartição simples 2 Déficit atuarial de R$ 13,8 bilhões Déficit financeiro crescente, estimado em cerca de R$ 400 milhões em 2014. Cada Poder tem sua própria unidade gestora Capitalização Equilíbrio atuarial, com patrimônio de R$ 13,8 bilhões, mediante afetação de bens e direitos Equilíbrio financeiro por intermédio da monetização de bens e direitos e antecipação de fluxo de recebimentos. Unidade Gestora Única

15

Monetização de Bens e Direitos

Termo de Cooperação entre MT, MPS, BB, Caixa e BRB para desenhar modelo de monetização de bens e direitos; O Poder Executivo destinará, por ato administrativo, patrimônio imobiliário e direitos ao FUNPREV-MT, no montante total que corresponda ao passivo atuarial; Autorização Legal para contratação de bancos públicos e suas subsidiárias para estruturar e administrar fundos para monetizar bens e para transferir a titularidade a estes em troca de cotas, mediante processo seletivo de credenciamento pautado por critérios objetivos que visem à seleção da modelagem mais vantajosa, segundo a legislação vigente; Autorização Legal para contratação de bancos públicos e suas subsidiárias para estruturar e administrar fundos para securitizar o fluxo futuro de recebíveis da dívida ativa do Estado e do fundo imobiliário que administrará os imóveis, visando levantar recursos para cobrir o déficit financeiro enquanto os fundos de monetização de bens ainda não tiverem liquidez; As despesas decorrentes da estruturação dos fundos de investimentos poderão ser custeadas pelo Tesouro do Estado ou por recursos da taxa de administração previdenciária, facultado o ressarcimento futuro pelos próprios fundos de investimentos; O Estado também poderá transferir direitos ao FUNPREV-MT, tais como a concessão para exploração de florestas, rodovias estaduais, usinas de energia, sistemas de transporte público, entre outros.

17

Perspectivas e Oportunidades

RPPS Perspectivas e Oportunidades

18

Monetização de bens e direitos integrada com investimentos em projetos de desenvolvimento local

1. Por que usar recursos previdenciários para a promoção do desenvolvimento local? Resposta: Possibilidades de acelerar o nível de bem-estar da população local, mediante o desenvolvimento do setor produtivo, gerando renda e empregos de qualidade 2. Como usar recursos previdenciários na geração do desenvolvimento econômico local, assegurando boa rentabilidade e risco controlado? Resposta: Pela modelagem de operações estruturadas, conforme modelos difundidos no mercado de capitais, utilizando Fundos Estruturados (FIP, FIDC, Fundo Imobiliário, Fundo Multimercado, etc.)

")

19

Investimentos Estruturantes

HOTÉIS CASAS POPULARES SHOPPING HIDRELÉTRICAS RODOVIAS PORTOS 19

20

Exemplos de Fundos que podem ser Estruturados

FII “Master” para gestão do conjunto de imóveis urbanos e rurais transferidos para o FUNDO PREVIDENCIÁRIO visando alienação, aluguel, arrendamento ou loteamento que maximizem o seu resultado diretamente ou por intermédio de outros fundos; FII para construção e gestão de Centros de Armazenamento em terrenos afetados para o RPPS; FIP para florestamento e manejo em imóveis rurais e reservas florestais; FIP para implantação de agronegócio em imóveis rurais; FIP para construção e operação de rodovias estaduais cuja concessão seja transferida pelo Estado ao FUNDO PREVIDENCIÁRIO; FII para construção de casas, populares ou não; FII para construção e ou gestão de empreendimentos imobiliários comerciais; FDIC para antecipação de fluxo de recebimento de créditos, dívida ativa, por exemplo; CRI dos recebíveis do FII Master.

21

Posição de Termos de Cooperação com outros Entes

Acre: ATC assinado. Estado tem um grande número de bens, boa gestão patrimonial, algum volume capitalizado e déficit atuarial relativamente pequeno. Rondônia: Estamos Negociando ATC, previsão de assinatura em fevereiro/2014. Sergipe: Estamos Negociando TC, previsão de assinatura em março/2014. Fortaleza/CE: Estamos Negociando ATC, previsão de assinatura em março/2014. Parnaíba/PI: Estamos Negociando ATC, previsão de assinatura em março/2014. Birigui/SP: Estamos Negociando ATC, previsão de assinatura em março/2014.. Município de São Paulo: Presidente do IPREM demonstrou interesse.

22

AGRADECEMOS Ministério da Previdência Social - MPS

Secretaria de Políticas de Previdência Social - SPPS Departamento dos Regimes de Previdência no Serviço Público - DRPSP (61) /

/")

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

277 337 *milhões de unidades + 22% 2004 * * 2005.>")