Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PLANO DE CONTAS

2

Plano de Contas “Agrupamento ordenado de todas as contas que são utilizadas pela Contabilidade dentro de determinada empresa. Portanto, o elenco de contas considerado é indispensável para os registros de todos os fatos contábeis.”

3

As contas serão dispostas no balanço patrimonial segundo sua natureza (ativa ou passiva)

No ativo as contas com maior grau de liquidez aparecem no topo, ou seja, primeiro aparece a conta caixa, seguido de bancos e assim sucessivamente, conforme o grau de liquidez decrescente No passivo aparecem por ordem de exigibilidades, normalmente aparece no topo a conta de fornecedores.

4

IMPORTÂNCIA DO PLANO DE CONTAS

Empresas: Tamanhos diferentes Ramos de atividade diferentes Sistemas de pagamento / recebimentos específicos Linguagens e Terminologias não necessariamente iguais Empresas distintas Planos de Contas distintos Diversas pessoas trabalhando Objetivo uma mesma cartilha, um mesmo idioma Padronização dos Registros Contábeis Uniformidade (Processamento: Manual, Mecânico ou Eletrônico Característica geral: Numerado Codificado de forma racional (código falante)

")

5

PLANO DE CONTAS E O USUÁRIO DA CONTABILIDADE

O que deve conter: Elenco de Contas e grau de detalhes volume e natureza do negócio Deve atender o interesse dos usuários (acionistas, gerentes, ...) Exemplo: Indústria metalúrgica Estoques (Acabados, Elaboração, M.-Prima) Gastos com pessoal detalhados por depto. Pequena Loja Estoques (mercadorias) Gastos com pessoal apresentados pelo total

Exemplo: Indústria metalúrgica Estoques (Acabados, Elaboração, M.-Prima) Gastos com pessoal detalhados por depto. Pequena Loja Estoques (mercadorias) Gastos com pessoal apresentados pelo total.")

6

Agrupamentos Essenciais

ATIVO PASSIVO Circulante Não circulante Realizável longo prazo Patrimônio Líquido Investimentos Capital Imobilizado Reservas intangível Prejuízos Acumulados

7

Plano de Contas O plano de Contas é numerado codificado de forma racional, o que facilita a contabilização através de processos mecânicos ou processos eletrônico. Sistemas Contábeis

8

Codificação É um procedimento que visa facilitar a manipulação das contas. Facilita o correto ordenamento das mesmas.

9

A codificação contábil deve seguir uma hierarquia

1 Ativo 1.1 Ativo Circulante Disponibilidades Caixa

10

A partir dos registros das operações ocorridas na entidade é que nasce a informação contábil.

Quanto mais detalhado o plano de contas, maior será o custo de processamento e geração das informações decorrentes, devendo portanto ser compatível com as organizações e suas necessidades.

11

PLANO DE CONTAS SIMPLIFICADO

1º Passo: 1. CONTAS CÓDIGO Ativo Passivo 2 Receitas e Deduções 3 Despesas Contas Exemplos:

12

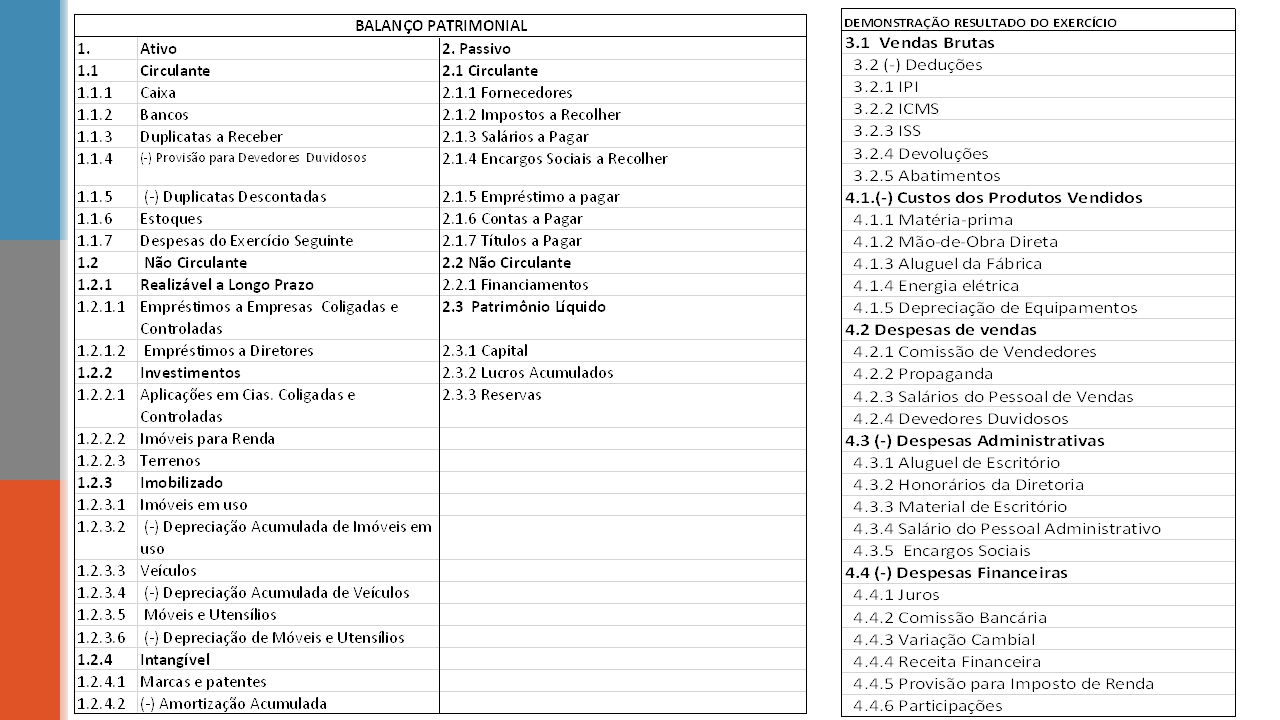

Plano de Contas Simplificado - Ativo

13

Plano de Contas Simplificado - Passivo

14

Plano de Contas Simplificado - resultado

15

Plano de Contas Simplificado - resultado

16

Plano de Contas Simplificado - resultado

18

“O Plano de Contas decorre das características do Negócio”

Apresentações semelhantes