Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DISSEMINANDO A LEI GERAL

O início de um ciclo de desenvolvimento para os pequenos negócios e para o Brasil.

2

CONTEXTUALIZAÇÃO DA LEI GERAL

PARTE I CONTEXTUALIZAÇÃO DA LEI GERAL

3

A Estrutura Federativa no Brasil

Federal Estadual: 26 estados e Distrito Federal Municipal: 5.562 municípios

4

Municípios Brasileiros 5.562 Unidades por Número de Habitantes

71,7% do total de municípios com menos de 20 mil habitantes

5

Representatividade dos Pequenos Negócios no Brasil

5 milhões de empresas formais (99% das empresas formais); 10 milhões de informais; empregam 56,1% da força de trabalho formalizada; atua no setor formal urbano (excluindo os empregados governamentais); no meio rural, representam 4,1 milhões de propriedades familiares; 26% da massa salarial; 20% do PIB; 13% do fornecimento para o governo; 2% das exportações.

; 10 milhões de informais; empregam 56,1% da força de trabalho formalizada; atua no setor formal urbano (excluindo os empregados governamentais); no meio rural, representam 4,1 milhões de propriedades familiares; 26% da massa salarial; 20% do PIB; 13% do fornecimento para o governo; 2% das exportações.")

6

Distribuição das empresas, segundo o nº de pessoas ocupadas nas empresas – Brasil 2003 (%)

Raio X da Informalidade Fonte: Pesquisa Economia Informal Urbana – Ecinf 2003, IBGE

7

Dificuldades Burocráticas Expectativa de Mau Atendimento

Análise das Motivações Expectativa de Custos para Legalização Pesquisa Instituto Análise (MF) “Vou ser sincera, nunca mais vou atrás disto... sou trabalhadeira e daí ‘alguém’ vem querendo ficar com o meu lucrinho... Não!!!” Custo Financeiro Dificuldades Burocráticas Expectativa de Mau Atendimento 24,60% 18,50% “Demorado para abrir e o dobro de tempo para fechar” (M, 53, Indústria) 21,50% “...tomou muito do meu tempo... e no fim do dia não havia resolvido nada” (M, 32, Serviço) Dispêndio de Tempo 3,10%

Vou ser sincera, nunca mais vou atrás disto... sou trabalhadeira e daí ‘alguém’ vem querendo ficar com o meu lucrinho... Não!!! Custo Financeiro. Dificuldades Burocráticas. Expectativa de Mau Atendimento. 24,60% 18,50% Demorado para abrir e o dobro de tempo para fechar (M, 53, Indústria) 21,50% ...tomou muito do meu tempo... e no fim do dia não havia resolvido nada (M, 32, Serviço) Dispêndio de Tempo. 3,10%")

8

Principais Preocupações da Pequena Empresa no Brasil

6.000 PARTICIPANTES DA SEMANA DA MPE EM TODO O PAÍS - 10 / 2003

9

Análise das Motivações Expectativa de Custos para Legalização Pesquisa Instituto Análise (MF)

15,30% - Tranqüilidade Fiscalização: “A única vantagem é estar legalizada e não ter problema com os fiscais” (F, 25, Serviços) 10,10% - Ampliação no Mercado: “...a chance de pegar serviços grandes” (M, 32, Serviços) 8,40% - Regulamentação de Funcionários: “A gente ia ter direitos trabalhistas, 13º, férias...” (M, 43, Industria) 7,50% - Melhor Divulgação: “Poderia expor o produto para um maior número de pessoas” (F, 60, Industria) 5,50% - Melhorias Gerais: “Uma firma legalizada é muito mais fácil... passa confiança” (F, 52, Indústria) 53,10% - Nenhuma - Vantagem só para o Governo

10,10% - Ampliação no Mercado: ...a chance de pegar serviços grandes (M, 32, Serviços) 8,40% - Regulamentação de Funcionários: A gente ia ter direitos trabalhistas, 13º, férias... (M, 43, Industria) 7,50% - Melhor Divulgação: Poderia expor o produto para um maior número de pessoas (F, 60, Industria) 5,50% - Melhorias Gerais: Uma firma legalizada é muito mais fácil... passa confiança (F, 52, Indústria) 53,10% - Nenhuma - Vantagem só para o Governo.")

10

A Concentração da Receita Bruta X Nº de Empresas

98,4% (2.562 mil empresas) 0,1% (3,7 mil empresas) 1,4% (36 mil empresas) 16,7% 67,5% 15,8% ATÉ 10 10 A 100 > 100 Nº de Funcionários 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0,1% (3,7 mil empresas) 1,4% (36 mil empresas) 16,7% 67,5% 15,8% ATÉ A 100. > 100. Nº de Funcionários. 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%")

13

Estado de Minas Sábado, 17 de Abril de 2004 Pg-3

14

O Ambiente Desfavorável aos Negócios.

Hostil às MPE.

17

Criação de Empresas no Brasil – Antes de LEI GERAL

2003 2002 2001 MÉDIA 2005 2004 Fonte:DNRC

18

Criação de Empresas no Brasil – Após a LEI GERAL

2008 2007 2006 MÉDIA 2010 2009 Fonte:DNRC

19

Mortalidade de Empresas no Brasil

49,4 % 59,9% 56,4% Fonte: Pesquisa de Mortalidade Empresas - SEBRAE 4 anos de vida 3 anos de vida 2 anos de vida

20

Desperdícios Econômicos**

Taxas de Mortalidade Ano Empresas Encerradas Perdas de Ocupações* Desperdícios Econômicos** 2000 R$ 6,6 bilhões 2001 R$ 6,7 bilhões 2002 R$ 6,5 bilhões Total 2,4 milhões R$ 19,8 bilhões *Aproximadamente 3,2 postos de trabalho por empresa. **O capital médio investido pela empresa extinta foi da ordem de aproximadamente R$ 26 mil.

21

Histórico das Leis de Apoio ao Segmento

Lei 7.256/84 - Estatuto da Microempresa, apoio ao segmento nas áreas administrativa, tributária, previdenciária e trabalhista. Lei 8.864/94 - tratamento favorecido nos campos trabalhista, previdenciário, fiscal, creditício e de desenvolvimento empresarial. Lei 9.317/96 - Sistema Integrado de Pagamento de Impostos e Contribuições – SIMPLES. Lei 9.841/99 - regulamentada pelo Decreto nº 3.474/00; estabelece diretrizes para a concessão de tratamento diferenciado aos pequenos negócios nos campos administrativo, tributário, previdenciário, trabalhista, creditício e de desenvolvimento empresarial.

22

Ambiente Desfavorável aos Negócios

Desintegração das Políticas Obstáculos Elevada Informalidade Concorrência Predatória Alta Carga Tributária Alta Mortalidade Precoce Baixa Competitividade Empreend. por Necessidade

23

PRESSUPOSTOS LEGAIS

24

Constituição Federal:Princípios Fundamentais

CAPACIDADE CONTRIBUTIVA: A participação das pessoas no custeio e na assunção do ônus das despesas públicas e na repartição da carga tributária deve ser de modo a que aqueles que tenham mais contribuam mais e os que tiverem menos contribuam menos

25

Constituição Federal:Princípios Fundamentais

2) ISONOMIA: CONJUGAÇÃO da pessoalidade e da capacidade contributiva, no sentido de que os iguais deverão ser tratados igualmente e os desiguais desigualmente.

ISONOMIA: CONJUGAÇÃO da pessoalidade e da capacidade contributiva, no sentido de que os iguais deverão ser tratados igualmente e os desiguais desigualmente.")

26

Constituição Federal:Princípios Fundamentais

3) Princípios da ordem econômica e financeira 3.1) Art A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os princípios: IX. Tratamento favorecido para as empresas de pequeno porte constituídas sob leis brasileiras e que tenham sua sede e administração no País.

Princípios da ordem econômica e financeira. 3.1) Art A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os princípios: IX. Tratamento favorecido para as empresas de pequeno porte constituídas sob leis brasileiras e que tenham sua sede e administração no País.")

27

Constituição Federal:Princípios Fundamentais

3) Princípios da ordem econômica e financeira 3.2) Art A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução dessas por meio de lei.

Princípios da ordem econômica e financeira. 3.2) Art A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução dessas por meio de lei.")

28

Constituição Federal:Princípios Fundamentais

4) Sistema Tributário Nacional Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte.

Sistema Tributário Nacional. Art Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte.")

29

Constituição Federal:Princípios Fundamentais

4) Sistema Tributário Nacional 4.1) Regime único de arrecadação dos impostos e contribuições da União, dos Estados, do DF e Municípios, observado que: 4.2) A arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.

Sistema Tributário Nacional. 4.1) Regime único de arrecadação dos impostos e contribuições da União, dos Estados, do DF e Municípios, observado que: 4.2) A arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.")

30

Constituição Federal:Princípios Fundamentais

EMBASAMENTO LEGAL PARA TODO E QUALQUER TRATAMENTO LEGAL DIFERENCIADO, SIMPLIFICADO E FAVORECIDO Constituição Federal Art. 170,IX Art. 179 Art. 146, III, “d” – 2004 Lei Complementar “Supersimples”

31

ASPECTOS GERAIS DA LEI

32

ESTATUTO NACIONAL DA ME E DA EPP

Disposição Preliminar Limites Simples Nacional Inscrição Baixa Relações Trabalho Fiscalização Orientadora Regras Civis Crédito Estimulo Inovação Associati vismo Acesso Justiça Acesso Mercados Disposições Finais Apoio e Representação Comitê Gestor ME: EPP: Recolhimento Unificado Cadastro Sincronizado Dispensa Obrigações Acessórias Trabalhista Ambiental Segurança Etc. Empresário Individual 36.000,00 Linhas Específica 20% Recursos Tecnologias Consórcio Prazo Indetermina do Juizados Especiais Compras Governo 80.000 Comitê Gestor 6 meses instrução Fótum Permanente MPEs IRPJ,PIS,CSLL IPI,INSS,ICMS COFINS, ISSQN MPE sem Movimento 3 anos Acesso Justiça Trabalho Desburocra Tização Protesto Títulos Informações Banco Central Politicas Fomento Desenvolvi mento Conciliação Mediação Arbitragem Regularidade Fiscal Ass.Contrato Baixa MPEs S/atividade 3 anos Comércio Anexo I 4%-11,61% Suspensão Atividades s/obrigações Recursos Codefat Cooperati vas Preferência No desempate Parcelamento Débitos Indústria Anexo II 4,5%-12,11% Baixa Independente Débitos Estabelecer Cota 25% licitação Regime Tributos 01/07/07 Serviço Loc. Bens Móveis 6% - 17,42% Empenho Título Crédito Serviços -20%INSS Anexo IV 4,5%-16,85% DESBUROCRATIZAÇÃO S/incidência Imposto Exportação DESONERAÇÃO INCENTIVOS Serviços -20% INSS +Índice Folha Anexo V 4%-15%

33

Mote da Lei Geral Para a MPE

Tornar as ME e EPP competitivas na formalidade em sua relação com as grandes empresas e perante a economia informal, por meio de: Desregulamentação; Desoneração; Estímulos. Para a Sociedade Gerar empregos e renda, de forma descentralizada, por meio da criação de oportunidades pelo estimulo ao empreendedorismo.

34

Conceito de ME e EPP Micro: receita bruta anual de até R$ 360 mil

Para todo o País Micro: receita bruta anual de até R$ 360 mil Pequena: receita bruta anual entre R$ 360 mil e R$ 3,6 milhões

35

Simples Nacional (Art. 17)

Conceito de ME e EPP Atenção Não confundir ME e EPP com optante pelo Supersimples!! Empresas Ativas ME e EPP (Art. 3º) Simples Nacional (Art. 17)

Simples Nacional (Art. 17)")

36

Simplificação da Abertura e Fechamento de Empresas

Na elaboração de normas, os órgãos envolvidos na abertura e fechamento de empresas, dos três níveis, deverão considerar a unicidade do processo de registro. Sistema de informações e orientações integradas e consolidadas, que permitam pesquisas prévias às etapas de inscrição, alteração e baixa de empresas. Vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento.

37

Compras Governamentais

Fixa limite preferencial para compras de MPE; Estimula a sub-contratação de MPE em grandes contratos; Bens e Serviços Divisíveis – fornecimento parcial para a MPE; Inversão na apresentação de certidões fiscais; Empenho como “título de crédito” e correção pela SELIC.

38

Cotas de 25% para todas as compras Cédula de Crédito Microempresarial

A LEI GERAL DA MPE Compras até R$ 80 mil Cotas de 25% para todas as compras Critério de desempate 30% Sub-contratação Cédula de Crédito Microempresarial

39

Compras Governamentais

A MPE nas Compras Governamentais 30% 17% Novas medidas R$ 78 bilhões/ ano Potencial de participação R$ 44 bilhões/ ano Participação atual das MPEs nas compras governamentais + R$ 34 bilhões ao ano Simulação

40

Simplificação da abertura, funcionamento e fechamento de empresas

::Na elaboração de normas, os órgãos envolvidos na abertura e fechamento de empresas, dos três níveis, deverão considerar a unicidade do processo de registro. CADASTRO SINCRONIZADO :: Sistema de informações e orientações integradas e consolidadas, que permitam pesquisas prévias às etapas de inscrição, alteração e baixa de empresas. :: Vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento. 6 MESES :: Dispensa de visto de advogado

41

Cadastro Sincronizado

Simplificação Cadastro Sincronizado O CNPJ como número único de identificação do ente econômico; Captação única de dados para atender as três esferas de governo (Federal, Estadual e Municipal); Sincronização entre os cadastros dos órgãos convenentes, sem a criação de um cadastro único; Os órgãos continuarão a ter gestão sobre os seus respectivos cadastros; As inscrições e alterações dos dados cadastrais serão efetuadas com o deferimento compartilhado dos órgãos envolvidos; Os atos de cadastro, praticados de ofício por um convenente, respeitadas as normas legais e sua competência, serão acatados pelos demais; As ações dos intervenientes no processo deverão ter prazos máximos de cumprimento.

; Sincronização entre os cadastros dos órgãos convenentes, sem a criação de um cadastro único; Os órgãos continuarão a ter gestão sobre os seus respectivos cadastros; As inscrições e alterações dos dados cadastrais serão efetuadas com o deferimento compartilhado dos órgãos envolvidos; Os atos de cadastro, praticados de ofício por um convenente, respeitadas as normas legais e sua competência, serão acatados pelos demais; As ações dos intervenientes no processo deverão ter prazos máximos de cumprimento.")

42

Simplificação da abertura, funcionamento e fechamento de empresas

Dia-a-dia ::Elimina excesso de reuniões e assembléias e dispensa publicações e averbações ::Empresário individual com receita de até R$ 60 mil/ano está dispensado de escrituração contábil comercial. :: Unificação de recolhimento de tributos simplifica muito a contabilidade fiscal. :: Fiscalizações deverão orientar o empresário antes de multá-lo, quando a gravidade da situação assim permitir.

43

Simplificação da abertura, funcionamento e fechamento de empresas

::Tendo um único nº fiscal fica mais fácil fechar a empresa. ::Empresas sem movimento há mais de 1 ano poderão ser fechadas mesmo que haja dívidas fiscais. Nesse caso, os sócios assumirão as dívidas.

44

Desburocratização de obrigações

Relações de trabalho Desburocratização de obrigações :: Permissão para que as MPE formem consórcios para serviços de segurança e medicina do trabalho Dispensa: I – da afixação de Quadro de Trabalho em suas dependências; II – da anotação das férias dos empregados nos respectivos livros ou fichas de registro; III – de empregar e matricular seus empregados nos cursos dos Serviços Nacionais de Aprendizagem; e, IV – da posse do livro intitulado “Inspeção do Trabalho”.

45

Desburocratização de obrigações

Relações de trabalho Desburocratização de obrigações Discussão de direitos trabalhistas a cargo do Fórum Nacional do Trabalho/FNT A LG resolve o problema da tributação sobre a folha de pagamentos

46

Exportações Associativismo Consórcio Simples

:: Isenção de PIS, COFINS, ICMS e IPI na exportação e na venda para tradings e comerciais exportadoras. Associativismo Consórcio Simples :: Realização de negócios de compra e venda, de bens e serviços, para os mercados nacional e internacional, por meio de consórcio, nos termos e condições estabelecidos pelo Poder Executivo Federal.

47

Regras civis e empresariais

Crédito e capitalização :: Estimula linhas de crédito especiais para as MPE :: Fortalecimento das microfinanças - cooperativismo de crédito, microcrédito e acesso a fundos públicos (CODEFAT) :: Portabilidade de informações bancárias Regras civis e empresariais :: Elimina excesso de reuniões e assembléias e dispensa publicações e averbações :: Define pequeno empresário para fins do NCC

:: Portabilidade de informações bancárias. Regras civis e empresariais. :: Elimina excesso de reuniões e assembléias e dispensa publicações e averbações. :: Define pequeno empresário para fins do NCC.")

48

Inovação Tecnológica Acesso à Justiça

:: Utilização dos Fundos Tecnológicos; :: Mínimo de 20% de P&D e capacitação tecnológica destinados à MPE; :: Estímulos às incubadoras tecnológicas. Acesso à Justiça :: Fomenta o uso da conciliação prévia, mediação e arbitragem para a solução de controvérsias e conflitos públicos e privados :: Mantém a permissão para as microempresas utilizarem os Juizados Especiais

49

Refinanciamento Fiscal

As Microempresas e as Empresas de Pequeno Porte optantes pelo Simples Geral poderão refinanciar seus débitos na forma estabelecida em legislação específica. Correção de valores A critério do Executivo

50

Das Disposições Preliminares

Fóruns e Representação CAPÍTULO I Das Disposições Preliminares Art. 2º O tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte de que trata o art.1º desta Lei Complementar será gerido pelas instâncias a seguir especificadas: II - Fórum Permanente das Microempresas e Empresas de Pequeno Porte, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos. § 5º O Fórum referido no inciso II, que tem por finalidade orientar e assessorar a formulação e coordenação da política nacional de desenvolvimento das microempresas e empresas de pequeno porte, bem como acompanhar e avaliar a sua implantação, será presidido e coordenado pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior.

51

DO APOIO E DA REPRESENTAÇÃO

Fóruns e Representação CAPÍTULO XIII DO APOIO E DA REPRESENTAÇÃO Art. 76. Para o cumprimento do disposto nesta lei, bem como para desenvolver e acompanhar políticas públicas voltadas às microempresas e empresas de pequeno porte, o Poder Público, em consonância com o Fórum Permanente das Microempresas e Empresas de Pequeno Porte, sob a coordenação do Ministério do Desenvolvimento, Indústria e Comércio Exterior, deverá incentivar e apoiar a criação de fóruns com participação dos órgãos públicos competentes e das entidades vinculadas ao setor. Parágrafo único. O Ministério do Desenvolvimento, Indústria e Comércio Exterior coordenará com as entidades representativas das microempresas e empresas de pequeno porte a implementação dos fóruns regionais nas unidades da federação.

52

PARTE II SIMPLES NACIONAL

53

Principais Impostos e Contribuições

A Tributação no Brasil Principais Impostos e Contribuições BASES DE CÁLCULO DIFERENTES! IRPJ-15% IPI-8%(média) CSLL-9% IRPJ IPI ITR ICMS-18% IPVA ITCMD II IOF-1,5% PIS-0,65% DATAS DE RECOLHIMENTO DIFERENTES! Cofins-3% INSS-20% CPMF-0,38% IPTU ISS-5% ITBI TAXAS

CSLL-9% IRPJ. IPI. ITR. ICMS-18% IPVA. ITCMD. II. IOF-1,5% PIS-0,65% DATAS DE RECOLHIMENTO DIFERENTES! Cofins-3% INSS-20% CPMF-0,38% IPTU. ISS-5% ITBI. TAXAS.")

54

SIMPLES NACIONAL MIGRAÇÃO AUTOMÁTICA (§ 4° do art.16)

Critérios do Simples Nacional Empresas Regularmente Inscritas no Simples Empresas Enquadradas no Simples Nacional

55

Alíquotas 4 % 11,6 % Comércio Indústria 4,5 % 12,11 % Serviços I 6 %

17,42 % Serviços II 4,50% 16,85% Serviços III 8,00% 17,18% (*) No limite pode atingir alíquota mínima de 17,50% e máxima de 22,90%.

No limite pode atingir alíquota mínima de 17,50% e máxima de 22,90%.")

56

Tributação Simples Nacional

:: Recolhimento unificado de tributos: “efeito de imposto único” para o contribuinte :: IRPJ, IPI, CSLL, Cofins, PIS, INSS empregador, ICMS e ISS :: Acesso aos já optantes pelo Simples Federal :: Rebate de substituição tributária e exportações :: Tributação pela receita “recebida” :: Regimes de ICMS melhores serão mantidos na forma de resolução do Comitê Gestor

57

Tributação Inscrição Disponível no Portal Simples Nacional na Internet

Acesso via Certificação Digital Caminho único para quem não está no Simples Verificações quanto aos critérios de vedações da lei complementar Apresentação das eventuais vedações Emissão de Darf para pagamento de débitos não parceláveis Possibilidade de solicitar parcelamento de débitos (art. 79) Opção não se dará no ato da inscrição no CNPJ - depois de solicitada a inscrição será necessário solicitar o enquadramento por meio do Termo de Opção.

Opção não se dará no ato da inscrição no CNPJ - depois de solicitada a inscrição será necessário solicitar o enquadramento por meio do Termo de Opção.")

58

Tributação Pagamento Disponível no Portal Simples Nacional na Internet

Acesso via Certificação Digital Lógica complexa Necessidade de grande quantidade de informações a ser fornecida pelo contribuinte Emissão do extrato do cálculo (alíquotas e valores de cada tributo) Geração do Darf, com identificador único, para pagamento do débito Roteiros simplificados para casos triviais (maior parte) Em avaliação a disponibilização de um simulador

Geração do Darf, com identificador único, para pagamento do débito. Roteiros simplificados para casos triviais (maior parte) Em avaliação a disponibilização de um simulador.")

59

Regulamentação Comitê Gestor

Art. 2º O tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte de que trata o art.1º desta lei complementar será gerido pelas instâncias a seguir especificadas: I - Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, composto por dois representantes da Secretaria da Receita Federal e dois representantes da Secretaria de Receita Previdenciária, como representantes da União, dois dos Estados e do Distrito Federal e dois dos Municípios, para tratar dos aspectos tributários. Presidência

60

Seção IX - Da Fiscalização

Tributação Simples Nacional Seção IX - Da Fiscalização A competência para fiscalizar o cumprimento das obrigações principais e acessórias relativas ao Simples Nacional é da SRF e das SF do Estado ou do DF, segundo a localização do estabelecimento, e, tratando-se de prestação de serviços incluídos na competência tributária municipal, a competência será também do respectivo Município. - As Secretarias de Fazenda ou Finanças dos Estados poderão celebrar convênio com os Municípios de sua jurisdição para atribuir a estes a fiscalização a que se refere o caput. - O valor não pago, apurado em procedimento de fiscalização, será exigido em lançamento de ofício pela autoridade competente que realizou a fiscalização. - O Comitê Gestor disciplinará o tema.

61

Seção XII – Processo Adm. Fiscal

Tributação Simples Nacional Seção XII – Processo Adm. Fiscal O contencioso administrativo será de competência do órgão julgador integrante da estrutura administrativa do ente federativo que efetuar o lançamento ou a exclusão de ofício, observados os dispositivos legais atinentes aos processos administrativos fiscais desse ente. O Município poderá, mediante convênio, transferir a atribuição de julgamento exclusivamente ao respectivo Estado em que se localiza. As consultas relativas ao Simples Nacional, serão solucionadas pela Secretaria da Receita Federal, salvo quando se referirem a tributos e contribuições de competência estadual ou municipal, que serão solucionadas conforme a respectiva competência tributária, na forma disciplinada pelo Comitê Gestor.

62

Seção XIII – Processo Judicial

Tributação Simples Nacional Seção XIII – Processo Judicial Os processos relativos a tributos e contribuições abrangidos pelo Simples Nacional serão ajuizados em face da União, que será representada em juízo pela Procuradoria-Geral da Fazenda Nacional. Os Estados e Municípios prestarão auxílio à Procuradoria-Geral da Fazenda Nacional, em relação aos tributos de sua competência, na forma a ser disciplinada por ato do Comitê Gestor. Os créditos tributários serão apurados, inscritos em Dívida Ativa da União e cobrados judicialmente pela Procuradoria-Geral da Fazenda Nacional. - Mediante convênio, a Procuradoria-Geral da Fazenda Nacional poderá delegar aos Estados e Municípios a inscrição em dívida ativa estadual e municipal e a cobrança judicial dos tributos estaduais e municipais a que se refere a LG.

63

Tributação Simples Nacional

64

Tributação Simples Nacional

65

Redução da Carga Tributária Receita Bruta Anual (R$ milhões)

Desoneração Tributária – Simples Nacional 0% 10% 20% 30% 40% 50% 60% 70% 80% 75 120 180 240 360 540 720 840 960 1.080 1.200 1.260 1.380 1.500 1.620 1.740 1.860 1.980 2.100 2.220 2.340 A desoneração reduz em razão inversa ao tamanho da empresa Redução da Carga Tributária Receita Bruta Anual (R$ milhões)

")

66

Tributação Simples Nacional

Redução média de 20% para quem já é optante pelo Simples federal (podendo chegar a 30%, para as empresas menores) Redução pode chegar a 80%, no caso de empresas tributadas com base no lucro presumido (novos optantes) R$ 6 a R$ 8 bi/ano deixam de ser recolhidos aos cofres públicos para ficar no caixa das empresas.

Redução pode chegar a 80%, no caso de empresas tributadas com base no lucro presumido (novos optantes) R$ 6 a R$ 8 bi/ano deixam de ser recolhidos aos cofres públicos para ficar no caixa das empresas.")

67

REVERSÃO PARA DESENVOLVIMENTO AMBIENTE FAVORÁVEL AOS NEGÓCIOS

Estímulos Formalização das MPE Justa Concorrência Baixo Custo de Formalização Longevidade das MPE Alta Competitividade Empreendorismo por Opção e Vocação Integração das Políticas (Convergência no “Pacto Federativo”)

")

68

OUTROS ASPECTOS RELEVANTES

69

Governo Federal: RFB – 4 membros;

SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado do Ministério da Fazenda, com poderes de regulação, com a seguinte composição: Governo Federal: RFB – 4 membros; Governos Estaduais – Confaz – 2 membros; Governos Municipais – 1 membro da Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf) e 1 membro da Confederação Nacional de Municípios (CNM). 69

e 1 membro da Confederação Nacional de Municípios (CNM). 69.")

70

CGSN: Regulamentação;

SIMPLES NACIONAL SEPARAÇÃO DE PODERES CGSN: Regulamentação; RFB, Estados e Municípios: deferimentos, indeferimentos, inclusões, exclusões, ações fiscais. Cada ente conduz seu contencioso administrativo e judicial; PGFN: Inscrição em Dívida Ativa e Execução Judicial; Havendo convênio (§ 3º do art. 41 da LC 123/2006), a inscrição em dívida ativa e execução judicial do ICMS ou do ISS é transferida ao Estado ou Município. 70

, a inscrição em dívida ativa e execução judicial do ICMS ou do ISS é transferida ao Estado ou Município. 70.")

71

SISTEMÁTICA DE ARRECADAÇÃO

SIMPLES NACIONAL SISTEMÁTICA DE ARRECADAÇÃO Contribuinte: cálculo, geração da guia e pagamento; Banco arrecadador: remete dinheiro para o BB (centralizador) dados da guia para o Serpro Serpro: encaminha ao BB arquivo com o perfil dos documentos pagos, com indicação dos valores a serem creditados à União, Estados e Municípios; BB: Concilia os totais e efetua os créditos; Transmite os dados das guias pagas aos Estados e Municípios (D+2); Informa os créditos em endereço público; 47,4652,11,1.bbx. 71

dados da guia para o Serpro. Serpro: encaminha ao BB arquivo com o perfil dos documentos pagos, com indicação dos valores a serem creditados à União, Estados e Municípios; BB: Concilia os totais e efetua os créditos; Transmite os dados das guias pagas aos Estados e Municípios (D+2); Informa os créditos em endereço público; 47,4652,11,1.bbx. 71.")

72

USO INTENSIVO DE SOLUÇÕES TECNOLÓGICAS

SIMPLES NACIONAL USO INTENSIVO DE SOLUÇÕES TECNOLÓGICAS Sítio eletrônico do SIMPLES NACIONAL As operações são executadas somente pela Internet: Termos de opção pelo regime, cálculo do valor devido, exclusão do regime, declarações; Consultas à legislação, Manuais, Agenda Tributária e orientações sobre o Simples Nacional.

73

AUMENTO DA BASE CADASTRAL

Os Municípios, com o Simples Nacional, passaram a ter conhecimento de empresas que estavam em seu território, mas que não possuíam inscrição em seus cadastros mobiliários; Pela regulamentação do Comitê Gestor, os Municípios podem indeferir a opção da ME ou da EPP por falta de inscrição em seus cadastros mobiliários. 73

74

MICROEMPREENDEDOR INDIVIDUAL (MEI)

Trata-se do maior programa de inclusão empresarial e redução da informalidade em todo o mundo Objetivo: cidadania empresarial e previdenciária Público-alvo: 10,3 milhões de empreendedores informais Resultados: 2,1 milhões de inscritos até fevereiro/2012 Problema potencial: fragilização das relações de trabalho

75

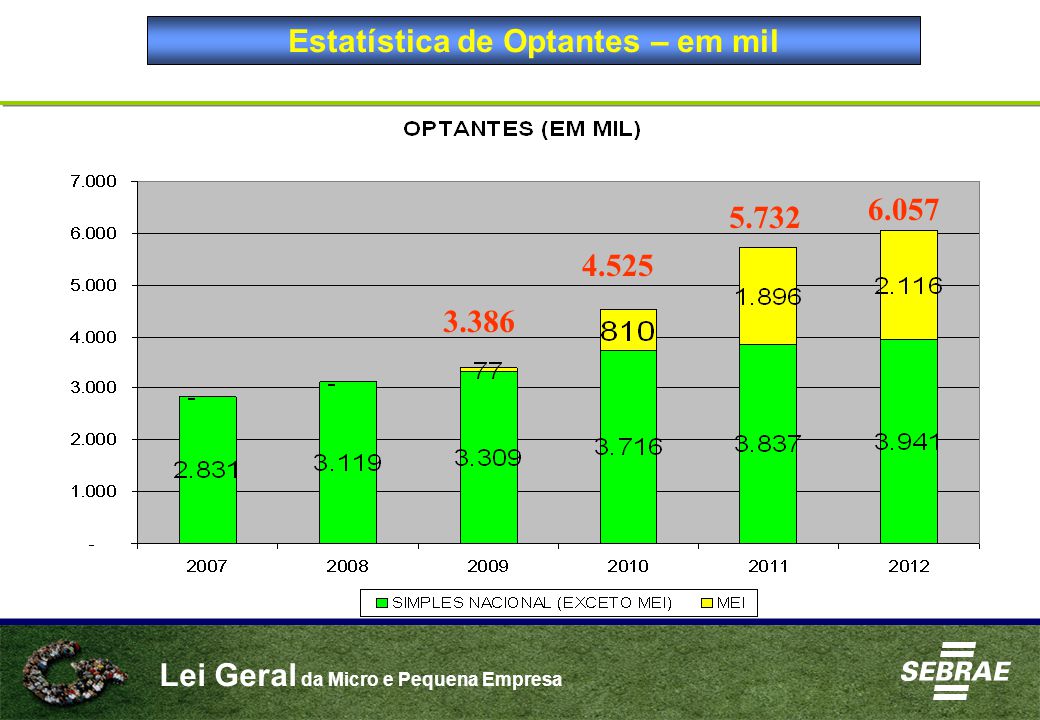

Estatística de Optantes – em mil

6.057 5.732 4.525 4.525 3.386 3.386 75

76

Resumo da Arrecadação 76

77

Ganhos do Simples Nacional no Comércio

Ganhos do Simples Nacional (comparativo com lucro presumido em nível Federal) Ganhos do Simples Nacional no Comércio Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas 77

Ganhos do Simples Nacional no Comércio. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas. 77.")

78

Ganhos do Simples Nacional na Indústria

Ganhos do Simples Nacional (comparativo com lucro presumido em nível Federal) Ganhos do Simples Nacional na Indústria Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas 78

Ganhos do Simples Nacional na Indústria. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas. 78.")

79

Ganhos do Simples Nacional em Serviços

Ganhos do Simples Nacional (comparativo com lucro presumido em nível Federal) Ganhos do Simples Nacional em Serviços Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 30% das receitas 79

Ganhos do Simples Nacional em Serviços. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 30% das receitas. 79.")

80

GRÁFICOS COMPLEMENTARES

80

81

GRÁFICOS COMPLEMENTARES

81

82

GRÁFICOS COMPLEMENTARES

82

83

GRÁFICOS COMPLEMENTARES

83

85

ENCERRAMENTO Obrigada!

Apresentações semelhantes

JULHO / 2008.>")