Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PROJETO DE LEI DE DIRETRIZES ORÇAMENTÁRIAS PLDO Dispõe sobre as diretrizes orçamentárias para o exercício financeiro de 2009 COMPOSIÇÃO

2

ORIGEM CONSTITUIÇÃO FEDERAL DE 1988 SUA CRIAÇÃO: SE DEU A PARTIR DA CONCEPÇÃO PARLAMENTARISTA, EM QUE O CONGRESSO NACIONAL FORMULARIA AS DIRETRIZES E PRIORIDADES E O PODER EXECUTIVO AS OBSERVARIA, QUANDO DA ELABORAÇÃO DAS LEIS ORÇAMENTÁRIAS; LEI DE RESPONSABILIDADE FISCAL - LRF: COM O ADVENTO DA LRF, A LEI DE DIRETRIZES ORÇAMENTÁRIAS CONSOLIDOU SUA FORMA. A LDO ESTÁ BASICAMENTE ESTRUTURADA NO DISPOSTO NO ART. 4º DA LRF.

3

EXIGÊNCIAS CONSTITUCIONAIS Art. 165 da Constituição Federal; Art. 149 da Lei Orgânica do Distrito Federal; Art. 4º da Lei Complementar nº 101/2000, Lei de Responsabilidade Fiscal;

4

DEPOIS DA LRF A LRF TROUXE NOVAS COMPETÊNCIAS À LDO, VISANDO O EQUILÍBRIO FISCAL E FUNDAMENTAÇÃO LEGAL; COM ISSO A LDO FUGIU AO ESCOPO ORIGINAL PARLAMENTARISTA; A PARTIR DE ENTÃO, A LDO PASSOU A DAR MAIOR ÊNFASE NO CONTROLE OPERACIONAL DO QUE NA PRÓPRIA ORIENTAÇÃO ESTRATÉGICA; HÁ UM EXCESSO DE DISPOSITIVOS DIRECIONADOS AO CONTROLE DA EXECUÇÃO, SOBRETUDO, CONTEMPLANDO TODAS AS REMISSÕES A ESTE INSTRUMENTO.

5

CURIOSIDADE, SEGUNDO A SECRETARIA DE ORÇAMENTO FEDERAL /MOG COM A APROVAÇÃO DA LEI COMPLEMENTAR QUE SUBSTITUIR A LEI Nº 4.320/1964, O CONTEÚDO DA LDO SERÁ REDUZIDO, REMETENDO A CADA ESTADO A FUNÇÃO DE ESTABELECER REGRAS RESTRITA PARA ESTRUTURAÇÃO E ORGANIZAÇÃO DO PROJETO DE LEI ORÇAMENTÁRIA ANUAL.

6

CRONOLOGIA DA LDO Encaminhamento até 15 de Maio; Encaminhamento até 15 de Maio; Aprovação até 30 de junho Aprovação até 30 de junho Entrada em vigor A partir da data da Publicação, com efeitos até 31 de dezembro do exercício subseqüente - aproximadamente SÃO 18 MESES: Entrada em vigor A partir da data da Publicação, com efeitos até 31 de dezembro do exercício subseqüente - aproximadamente SÃO 18 MESES: Abrangência Distrito Federal, seus fundos, órgãos, autarquias, fundações e empresas estatais. Abrangência Distrito Federal, seus fundos, órgãos, autarquias, fundações e empresas estatais.

7

ESTRUTURA DA PARTE TEXTUAL DA LDO (CAPÍTULOS) I – das prioridades e metas da administração pública; I – das prioridades e metas da administração pública; II – da organização e estrutura dos orçamentos; II – da organização e estrutura dos orçamentos; III – das diretrizes gerais e específicas para elaboração dos orçamentos; III – das diretrizes gerais e específicas para elaboração dos orçamentos; IV – das disposições relativas a despesas com pessoal e encargos sociais; IV – das disposições relativas a despesas com pessoal e encargos sociais; V – das diretrizes para as alterações e execução do orçamento; V – das diretrizes para as alterações e execução do orçamento; VI – da política de aplicação do agente financeiro oficial de fomento; VI – da política de aplicação do agente financeiro oficial de fomento; VII – das disposições sobre alterações na legislação tributária; VII – das disposições sobre alterações na legislação tributária; VIII – das disposições sobre política tarifária; VIII – das disposições sobre política tarifária; IX – das disposições finais. IX – das disposições finais.

8

OBJETIVO DA LDO Orientar a elaboração da proposta orçamentária e a execução do orçamento; Servir como um instrumento de fundamentação para realização de despesas de pessoal, dívida contratual, concessão de renúncia de receita, além de ser base para execução do Orçamento, caso o Projeto de Lei Orçamentária Anual não seja convertido em Lei. Contemplar as políticas da atual gestão governamental, definidas pelo Plano de Desenvolvimento Econômico e Social e pelo Plano Plurianual;

9

concretizar a realização de macroobjetivos de governo, desdobrados em programas e ações estabelecidos no Plano Plurianual – PPA – 2008- 2011 voltados para: “redução das desigualdades, desenvolvimento humano e social”; “desenvolvimento urbano ordenado e sustentabilidade ambiental”; “crescimento, inovação e competitividade, geração de emprego e renda”; e “equilíbrio fiscal, gestão para resultados, eficiência e qualidade dos serviços e do atendimento”; evidenciar a transparência da gestão fiscal.

10

atingir as metas relativas a receitas, despesas, resultados primário e nominal e montante da dívida pública; assegurar os recursos necessários à execução das Despesas Obrigatórias de caráter Constitucional ou Legal; Estabelecer normas para o atendimento integral da folha de pagamento dos servidores

11

DAS VEDAÇÕES CONSTITUCIONAIS SOBRE EMENDAS AO PROJETO DE LEI ORÇAMENTÁRIA Quando da alocação de despesas no Orçamento, são vedadas: Quando da alocação de despesas no Orçamento, são vedadas: A fixação de despesas sem que estejam definidas as respectivas fontes de recursos e legalmente instituídas as unidades executoras; inclusão de despesas a título de investimento – regime de execução especial, ressalvados os casos de calamidade pública e comoção interna.

12

Classificação, como atividade, de dotação para o desenvolvimento de ações limitadas no tempo. inclusão, na lei orçamentária anual ou em seus créditos adicionais, de dotações a título de subvenções sociais, ressalvadas aquelas destinadas a entidades privadas sem fins lucrativos e de atividade continuada..

13

DAS EMENDAS A LOA Serão admitidas emendas ao projeto de lei orçamentária anual ou aos projetos de créditos adicionais que o modifiquem, desde que: Serão admitidas emendas ao projeto de lei orçamentária anual ou aos projetos de créditos adicionais que o modifiquem, desde que: I – sejam compatíveis com o Plano Plurianual e com esta Lei; II – indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesas, observado o disposto no art. 5º desta Lei e excluídas as que incidam sobre: a) dotações para pessoal e encargos sociais; a) dotações para pessoal e encargos sociais; b) serviço da dívida; b) serviço da dívida; c) precatórios; c) precatórios; d) Programa de Integração Social e Contribuição do Fundo de Formação do Patrimônio do Servidor Público – PIS/PASEP; d) Programa de Integração Social e Contribuição do Fundo de Formação do Patrimônio do Servidor Público – PIS/PASEP;

dotações para pessoal e encargos sociais; a) dotações para pessoal e encargos sociais; b) serviço da dívida; b) serviço da dívida; c) precatórios; c) precatórios; d) Programa de Integração Social e Contribuição do Fundo de Formação do Patrimônio do Servidor Público – PIS/PASEP; d) Programa de Integração Social e Contribuição do Fundo de Formação do Patrimônio do Servidor Público – PIS/PASEP;.")

14

e) despesas relativas à concessão de benefícios a servidores; e E que estejam relacionadas: com a correção de erros ou omissões; com a correção de erros ou omissões; com os dispositivos do texto do projeto de lei. com os dispositivos do texto do projeto de lei.

15

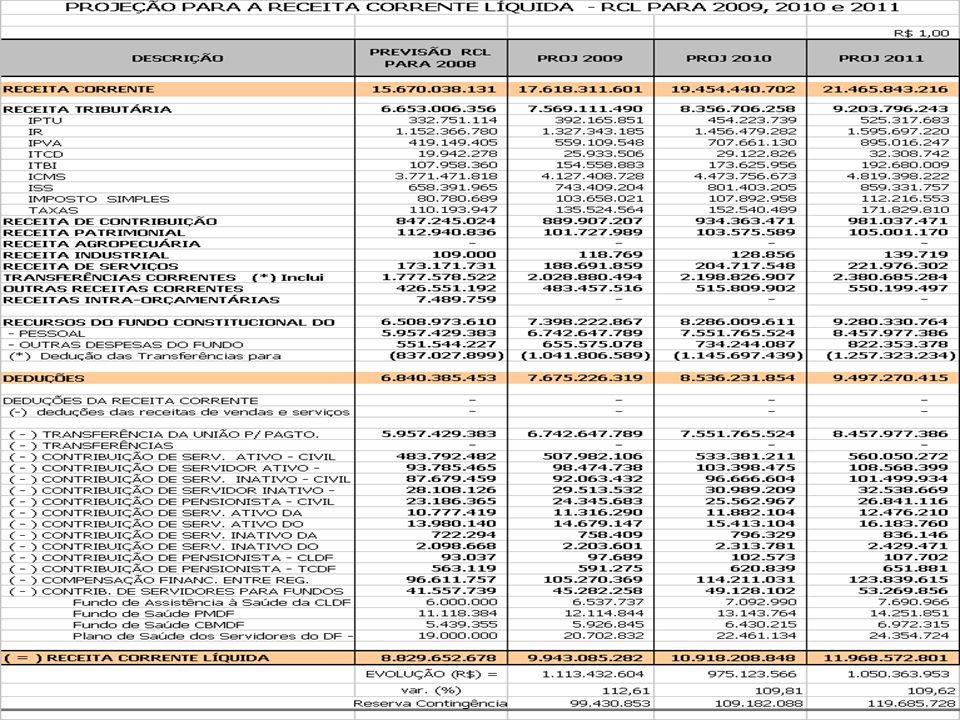

Considera-se receita corrente líquida o somatório das receitas tributárias, patrimoniais, industriais, agropecuárias, de contribuições, de serviços, de transferências correntes e de outras receitas correntes, inclusive os valores do Fundo Constitucional do Distrito Federal não aplicados no custeio de pessoal e das contribuições de servidores para os fundos de saúde, deduzidas as contribuições dos servidores para o custeio do seu sistema de previdência e as provenientes da compensação financeira citada no art. 201, § 9º, da Constituição Federal. Não serão consideradas no cálculo da Receita Corrente Líquida as receitas classificadas como intra-orçamentárias, por constituírem dupla contagem. REGRAS PARA A APURAÇÃO DA RECEITA CORRENTE LÍQUIDA

16

ANEXOS AO PLDO ALÉM DAS ORIENTAÇÕES TEXTUAIS, A LDO SE COMPÕE, TAMBÉM, DOS SEGUINTES RELATÓRIOS, DEFINIDOS NO ART. 4º DA LRF: ALÉM DAS ORIENTAÇÕES TEXTUAIS, A LDO SE COMPÕE, TAMBÉM, DOS SEGUINTES RELATÓRIOS, DEFINIDOS NO ART. 4º DA LRF: ANEXO I - METAS E PRIORIDADES DA ADMINISTRAÇÃO PÚBLICA; ANEXO II - METAS E PROJEÇÕES FISCAIS; ANEXO III - AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS RELATIVAS AO EXERCÍCIO ANTERIOR; ANEXO IV - DESPESA DE PESSOAL AUTORIZADAS A SOFREREM ACRÉSCIMOS; ANEXO V - METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NOS TRÊS EXERCÍCIOS ANTERIORES; ANEXO VI - METAS DE RESULTADOS FISCAIS;

17

ANEXO VII - ORIGEM E APLICAÇÃO DOS RECURSOS DE ALIENAÇÃO DE ATIVOS; ANEXO VIII - AVALIAÇÃO DA SITUAÇÃO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA DO SERVIDOR PÚBLICO; ANEXO IX - PROJEÇÃO DA RENÚNCIA DA RECEITA ANEXO X - MARGEM DE EXPANSÃO DAS DESPESAS DE CARÁTER CONTINUADO; E ANEXO DE RISCOS FISCAIS.

18

PASSAMOS A ANALISAR CADA UM DOS ANEXOS QUE COMPÕEM A LDO

19

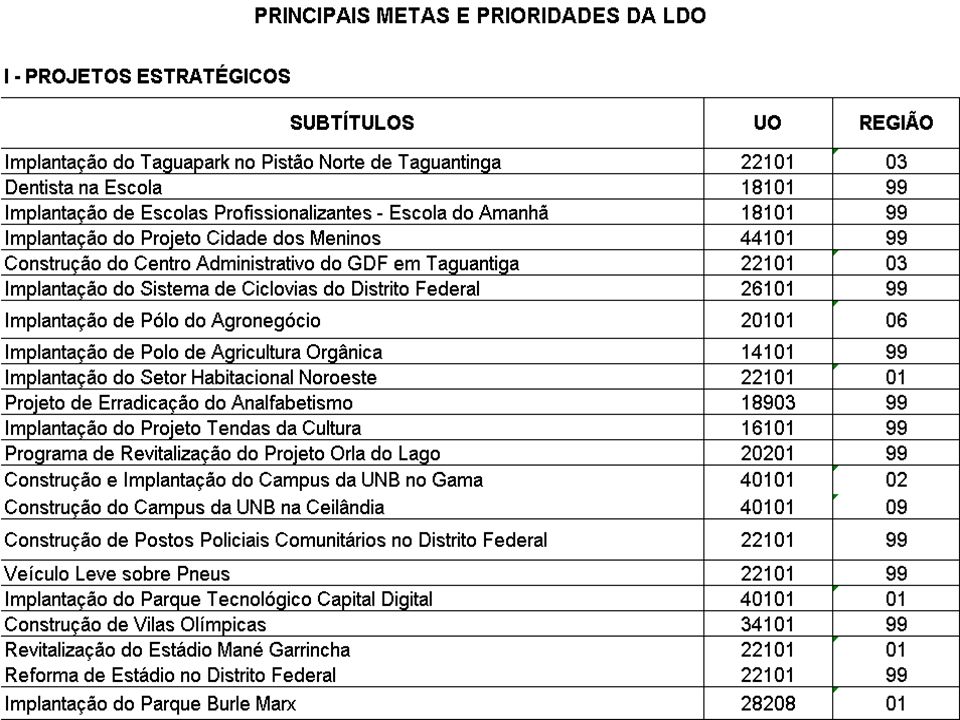

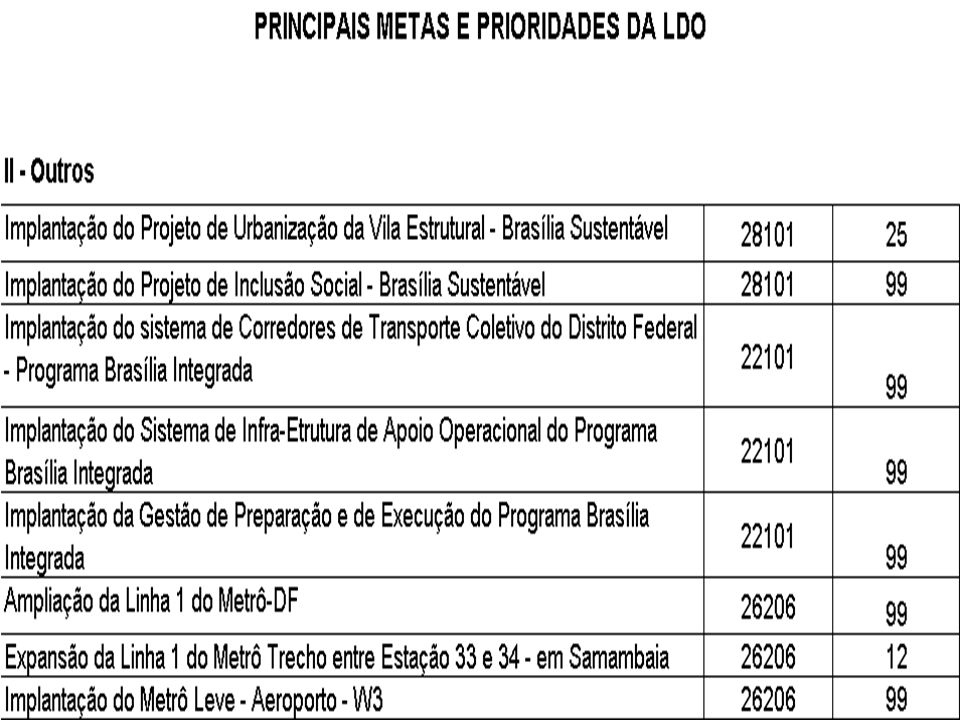

ANEXO I - METAS E PRIORIDADES DA ADMINISTRAÇÃO PÚBLICA; O ART. 165, § 2º, DA CONSTITUIÇÃO E O ART. 149, § 2º, DA LEI ORGÂNIDA DO DISTRITO FEDERAL DISCIPLINAM QUE O ORÇAMENTO DEVE CONTEMPLAR TODAS AS PROGRAMAÇÕES PRIORIZADAS NA LDO, RESSALVADOS OS CASOS DEVIDAMENTE JUSTIFICADOS. ASSIM, NO PROCESSO DE ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA, A UNIDADE DEVE PRIORIZAR A ALOCAÇÃO DOS TETOS ORÇAMENTÁRIOS NA CONSIGNAÇÃO DAS PRIORIDADES QUE LHES COMPETEM. O RELATÓRIO É COMPOSTO DE PROGRAMA, AÇÃO, SUBTÍTULO, UNIDADE, PRODUTO/META, QUANTIDADE E REGIONALIZAÇÃO. NOTE-SE QUE, NESTE MOMENTO DO PROCESSO, NÃO HÁ DEFINIÇÃO DE VALORES PARA AS PROGRAMAÇÕES.

20

ANEXO II - METAS E PROJEÇÕES FISCAIS; É NESTE RELATÓRIO QUE ESTÃO DEPOSITADOS TODA A ATENÇÃO DO GESTOR PÚBLICO NO ATINGIMENTO DAS METAS FISCAIS PARA O EXERCÍCIO EM REFERÊNCIA E PARA OS DOIS SEGUINTES. CONSTITUI-SE DE RECEITA PRIMÁRIA, DESPESA PRIMÁRIA, RESULTADO PRIMÁRIO, RESULTADO NOMINAL E O MONTANTE DA DÍVIDA CONSOLIDADA (TAMBÉM, CHAMADO DE ESTOQUE DA DÍVIDA) OS ART. 16 E 17 DA LEI DE RESPONSABILIDADE FISCAL CONDICIONAM A QUAISQUER ALTERAÇÕES NAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO A VERIFICAÇÃO DE QUE OS ACRÉSCIMOS IRÃO INFLUENCIAR NEGATIVAMENTE NO ATINGIMENTO DAS METAS ESTABELECIDAS NA LDO, A PONTO DE SER ADOTADAS MEDIDAS DE REDUÇÃO DE PROGRAMAÇÕES IMPORTANTES.

OS ART. 16 E 17 DA LEI DE RESPONSABILIDADE FISCAL CONDICIONAM A QUAISQUER ALTERAÇÕES NAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO A VERIFICAÇÃO DE QUE OS ACRÉSCIMOS IRÃO INFLUENCIAR NEGATIVAMENTE NO ATINGIMENTO DAS METAS ESTABELECIDAS NA LDO, A PONTO DE SER ADOTADAS MEDIDAS DE REDUÇÃO DE PROGRAMAÇÕES IMPORTANTES..")

21

COMO SE APURA ESSES RESULTADOS? É SIMPLES. É PRECISO, INICIALMENTE CONHECER O É RECEITA PRIMÁRIA E RECEITA FINANCEIRA; DESPESA PRIMÁRIA E DESPESA FINANCEIRA. AS RECEITAS FINANCEIRAS ESTÃO RELACIONADAS AOS RECURSOS CAPTADOS NO MERCADO FINANCEIRO, OS QUAIS IRÃO COMPENSAR O FINANCIAMENTO DAS DESPESAS FINANCEIRAS, OU SEJA, AS RECEITAS DE APLICAÇÕES FINANCEIRAS, ALIENAÇÃO DE BENS, OPERAÇÕES DE CRÉDITO E AMORTIZAÇÃO DA DÍVIDA SÃO AS CLASSIFICADAS COMO RECEITAS FINANCEIRAS. PORTANTO QUALQUER RECEITA QUE NÃO SE RELACIONE A ESSAS CITADAS SÃO CONSIDERADAS RECEITAS PRIMÁRIAS. DA MESMA FORMA ACONTECE COM AS DESPESAS, OU SEJA, CONSIDERA-SE DESPESAS FINANCEIRAS O PAGAMENTO DOS JUROS E ENCARGOS DA DÍVIDA, AMORTIZAÇÃO DA DÍVIDA, CONCEÇÕES DE EMPRÉSTIMOS E FINANCIAMENTO E AQUISIÇÃO DE TÍTULOS DE CAPITAL INTEGRALIZADO. ASSIM, PARA SE TER A RECEITA PRIMÁRIA, BASTA DEDUZIR DO TOTAL DE RECEITAS (CORRENTE E CAPITAL) AS RECEITAS FINANCEIRAS. TEM-SE AI AS RECEITAS FISCAIS LÍQUIDAS. O MESMO ACONTECE COM AS DESPESAS. DO SOMATÓRIO DAS DESPESAS CORRENTES MAIS CAPITAL, DEDUI-SE AS DESPESAS FINANCEIRAS, ALCANÇANDO A DESPESA FISCAL LÍQUIDA OU DESPESAS PRIMÁRIA. DE POSSE DOS VALORES LÍQUIDOS DE RECURSOS FINANCEIROS, BASTA EFETUAR A EQUAÇÃO “REC. FISCAL – DESP. FISCAL = RESULTADO PRIMÁRIO”.

AS RECEITAS FINANCEIRAS. TEM-SE AI AS RECEITAS FISCAIS LÍQUIDAS. O MESMO ACONTECE COM AS DESPESAS. DO SOMATÓRIO DAS DESPESAS CORRENTES MAIS CAPITAL, DEDUI-SE AS DESPESAS FINANCEIRAS, ALCANÇANDO A DESPESA FISCAL LÍQUIDA OU DESPESAS PRIMÁRIA. DE POSSE DOS VALORES LÍQUIDOS DE RECURSOS FINANCEIROS, BASTA EFETUAR A EQUAÇÃO REC. FISCAL – DESP. FISCAL = RESULTADO PRIMÁRIO ..")

22

O RESULTADO PRIMÁRIO DEVE SER FIXADO, NUNCA MENOS DE R$ ZERO, TENDO REFLEXO NO RESULTADO NOMINAL E NA DÍVIDA CONTRATUAL SIGNIFICA DIZER QUE O ESTADO ESTÁ COM SAÚDE FINANCEIRA EQUILIBRADA E GOZA DE UMA FOLGA SUBSTANCIAL NA RELAÇÃO DÍVIDA CONSOLIDADA/RCL, NA FORMA DA RESOLUÇÃO Nº 43 DO SENADO FEDERAL, PODENDO O GOVERNO CONTRAIR, COM SEGURANÇA, MAIS RECURSOS NO MERCADO FINANCEIRO PARA FINANCIAMENTO DE SEUS INVESTIMENTOS. QUANDO O RESULTADO PRIMÁRIO FOR MAIOR QUE O VALOR DOS JUROS E ENCARGOS DA DÍVIDA, O RESULTADO NOMINAL SERÁ POSITIVO, OU SEJA, NÃO REQUER REFORÇO DE RECURSOS DO MERCADO FINANCEIRO. ENTRETANTO, QUANDO O RESULTADO FOR INFERIOR AO VALOR DOS JUROS E ENCARGOS DA DÍVIDA, O RESULTADO NOMINAL SERÁ NEGATIVO. O QUE VAI ESPELHAR QUE O GOVERNO DEVERÁ CAPTAR RECURSOS NO MERCADO PARA PAGAR SUAS DESPESAS FINANCEIRAS, ATÉ O LIMITE DE COMPROMETIMENTO ESTABELECIDO NA RESOLUÇÃO Nº 43 DO SENADO FEDERAL. JÁ O ESTOQUE DA DÍVIDA OU DÍVIDA CONTRATUAL É O RESULTADO DO SOMATÓRIO DO ENDIVIDAMENTO DO GOVERNO EM TODO O PERÍODO PROGRAMADO, OU SEJA, A CADA EXERCÍCIO FINANCEIRO ESSE MONTANTE PODERÁ SER ACRESCIDO OU REDUZIDO. DEPENDERÁ DAS NOVAS CONTRATAÇÕES DE ENDIVIDAMENTE OU AMORTIZAÇÕES DOS MESMOS, OBEDECENDO O LIMITE AUTORIZADO PARA ENDIVIDAMENTO, QUE É DE 200% (DUZENTOS POR CENTO) DA RECEITA CORRENTE LÍQUIDA.

DA RECEITA CORRENTE LÍQUIDA..")

23

ANEXO III - AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS RELATIVAS AO EXERCÍCIO ANTERIOR; ESTE RELATÓRIO OBJETIVA SUBSIDIAR A ANÁLISE DA GESTÃO PÚBLICA PLANEJADA. O PRÓPRIO ART. 1º, § 1º, DA LRF JÁ DETERMINA QUE A RESPONSABILIDADE NA GESTÃO FISCAL SE DÁ COM UMA AÇÃO PLANEJADA E TRANSPARENTE, EM QUE SE PREVINEM RISCO E CORRIGEM DESVIOS SOBRE AS CONTAS PÚBLICAS, MEDIANTE O CUMPRIMENTO DE METAS DE RESULTADOS ENTRE RECEITAS E DESPESAS. O ART. 9º DA LRF, VEM REFORÇAR ESSA DETERMINAÇÃO, A CADA QUADRIMESTRE. ESSA AVALIAÇÃO É EFETUADA COM A ELABORAÇÃO DE UM DEMONSTRATIVO CONTENDO INFORMAÇÕES DOS VALORES EFETIVAMENTE REALIZADOS E OS ORÇADOS NA LEI DE DIRETRIZES ORÇAMENTÁRIAS, PARA FINS DE COMPARAÇÃO PERCENTUAL DA EXECUÇÃO. ACOMPANHA O DEMONSTRATIVO UMA NOTA EXPLICATIVA SOBRE O COMPORTAMENTO DE CADA ITEM VERIFICADO, A FIM DE POSSIBILITAR AOS USUÁRIOS DA INFORMAÇÃO DECISÕES MAIS APROPRIADAS SOBRE AS NOVAS PREVISÕES DE RECEITA PARA O EXERCÍCIO SEGUINTE.

24

ANEXO IV - DESPESA DE PESSOAL AUTORIZADAS A SOFREREM ACRÉSCIMOS ESTE DEMONSTRATIVO TEM UMA IMPORTÂNCIA FUNDAMENTAL PARA O ATENDIMENTO DE ACRÉSCIMOS ESPECÍFICOS NAS DESPESAS DE PESSOAL, EM ATENDIMENTO AO ART. 169, II, DA CONSTITUIÇÃO FEDERAL, QUANDO ESTABELECE QUE A AUTORIZAÇÃO ESPECÍFICA DEVE ESTAR CONTEMPLADA NA LDO. A LDO REMETE CÓPIA DESSA AUTORIZAÇÃO PARA A LEI ORÇAMENTÁRIA ANUAL, PARA FINS DE ACOMPANHAMENTO. DESSA FORMA, NO PROCESSO DE CRIAÇÃO DE CARGOS, REALINHAMENTO DE CARREIRAS, REESTRUTURAÇÃO DE CARGOS, E OUTRAS DESPESAS A QUALQUER TÍTULO, SOMENTE PODERÃO SER REALIZADAS COM O ATENDIMENTO PRÉVIO DO DISPOSTO NO ART. 46 DA LDO. PORTANTO, QUAISQUER DEMANDAS DESTINADAS A AUMENTO NA DESPESA DE PESSOAL, DEVERÃO SER ENCAMINHADAS À SECRETARIA DE PLANEJAMENTO E GESTÃO, QUE ADOTARÁ AS PROVIDÊNCIAS NECESSÁRIAS AO ENVIO DA PROPOSTA À CÂMARA LEGISLATIVA.

25

ANEXO V - METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NOS TRÊS EXERCÍCIOS ANTERIORES; ESTE DEMONSTRATIVO É DEMANDADO PELO ART. 4º, § 2º, II, DA LRF. TEM POR OBJETIVO PRECÍPUO AUXILIAR NA ANÁLISE DAS PROJEÇÕES DE RECEITAS E DESPESAS COM A REALIZAÇÃO DESSES FATORES NOS TRÊS EXERCÍCIOS ANTERIORES AO DA ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA, DE MODO A LEGITMAR A APROVAÇÃO DOS DADOS APRESENTADOS. SUA CONFECÇÃO SEGUE O MODELO CONSTANTE DO MANUAL DE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA – REREO, ELABORADO, ATUALIZADO E PUBLICADO ANUALMENTE PELA SECRETARIA DO TESOURO NACIONAL DO MINISTÉRIO DA FAZENDA.

26

ANEXO VI - METAS DE RESULTADOS FISCAIS ESTE RELATÓRIO EXPRESSA A COMPARAÇÃO DA REALIZAÇÃO DAS METAS FISCAIS COM AS FIXADAS NAS LDOs. DOS TRÊS ÚLTIMOS ANOS. É DEMANDADO NO ART. 4º, § 2º, 26, DA LEI DE RESPONSABILIDADE FISCAL.

27

ANEXO VII - ORIGEM E APLICAÇÃO DOS RECURSOS DE ALIENAÇÃO DE ATIVOS; Este relatório é demandado pelo art. 4º, § 2º, III, da LRF. Objetiva relacionar a origem das receitas de alienação de bens com a aplicação nas despesas, destacando a origem dos recursos, que pode ser de bens móveis (FT 117 ou 217) e imóveis (FT 107); É com esse relatório que os órgãos de controle verificam se o disposto no art. 45 da LRF está sendo obedecido, ou seja, os recursos de alienação de bens só poderão ser aplicados em despesas de capital;

e imóveis (FT 107); É com esse relatório que os órgãos de controle verificam se o disposto no art. 45 da LRF está sendo obedecido, ou seja, os recursos de alienação de bens só poderão ser aplicados em despesas de capital;.")

28

ANEXO VIII - AVALIAÇÃO DA SITUAÇÃO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA DO SERVIDOR PÚBLICO ; E PREVISTO NA FORMA DO ART. 4º, § 2º, IV, DA LRF. O RELATÓRIO TEM POR FINALIDADE LEVAR AO CONHECIMENTO DA SOCIEDADE E DOS ÓRGÃOS DE CONTROLE A CONDIÇÃO DO DISTRITO FEDERAL PARA CUMPRIR OS PAGAMENTOS DE APOSENTADORIAS, NO LONGO PRAZO. NESTE RELATÓRIO, SÃO, TAMBÉM, COMPUTADAS AS DESPESAS FINANCIADAS PELO FUNDO CONSTITUCIONAL DO DISTRITO FEDERAL – FCDF.

29

ANEXO IX - PROJEÇÃO DA RENÚNCIA DA RECEITA OBSERVA O DISPOSTO NO ART. 4º, § 2º, VI, DA LRF. TEM POR OBJETIVO ATENDER AO QUE PRECEITUA O § 6º DO ART. 165 DA CONSTITUIÇÃO FEDERAL, CONSOANTE AS REGRAS CONSTANTES DO DISPOSTO NO ART. 14 DA LRF. AO VALORES RENUNCIADOS REPRESENTAM O TOTAL DA RECEITA QUE A LEI ORÇAMENTÁRIA DEIXOU DE CONTER, POIS O MONTANTE DA LOA ESTÁ LÍQUIDO DE PREVISÃO DE RENÚNCIAS, E, PORTANTO, O MONTANTE DA RECEITA BRUTA SERIA MAIOR

30

ANEXO X - MARGEM DE EXPANSÃO DAS DESPESAS DE CARÁTER CONTINUADO; E ART. 4º, § 2º, VI, DA LRF. ESTE RELATÓRIO COMPOSTO, POR TRÊS PLANILHAS, SENDO QUE A PRIMEIRA INDICA A MARGEM VERIFICADA, A SEGUNDA, A FORMA DE APURAR A EXPANSÃO DA RECEITA, E A TERCEIRA, A RELAÇÃO DAS DESPESAS CLASSIFICADAS COMO DE CARÁTER CONTINUADO. CLASSIFICAM COMO TAL, AS DESPESAS CORRENTES, CUJA EXECUÇÃO ULTRAPASSE DOIS EXERCÍCIOS, E QUE SEJAM DERIVADAS DE LEI, DECRETOS, OU QUALQUER OUTRO ATO NORMATIVO, QUE DEMANDE A OBRIGATORIEDADE DE SUA EXECUÇÃO. PARA APURAÇÃO DOS VALORES, FORAM CONSIDERADAS APENAS AS RECEITAS COM FONTE DE RECURSOS 100 – ORDINÁRIO NÃO VINCULADO. O CÁLCULO É SIMPLES, DEPOIS DE RELACIONADAS AS RECEITAS E DESPESAS, BASTA SUBTRAIR OS VALORES INDIVIDUAIS DO EXERCÍCIO, EM REFERÊNCIA,PELOS DO EXERCÍCIO ANTERIOR. DEPOIS DISSO, REDUZ-SE A ELEVAÇÃO DA DESPESA DA EXPANSÃO DA RECEITA ENCONTRADA.

31

ANEXO DE RISCOS FISCAIS. O § 3º DO ART. 4º DA LRF ESTABELECE QUE A LDO DEVERÁ CONTER, O ANEXO DE RISCOS FISCAIS. QUE SE RELACIONAM A PASSIVOS CONTINGENTES E A OUTROS RISCOS QUE POSSAM COMPROMETER AS CONTAS PÚBLICAS. ALÉM DISSO, DEVEM SER INFORMADAS AS PROVIDÊNCIAS QUE O GOVERNO ADOTARÁ, CASO OS RISCOS RELACIONADOS SE CONCRETIZEM. OS PASSIVOS CONTINGENTES SE RELACIONAM AS SENTENÇAS JUDICIAIS, QUE O GOVERNO A QUALQUER MOMENTO SE VER OBRIGADO A PAGAR. JÁ OS RISCOS FISCAIS SE RELACIONAM A POSSIBILIDADE DE FRUSTRAÇÃO DE PREVISÃO DE RECEITA, ALÉM DA ELEVAÇÃO DO COMPROMETIMENTO DA DÍVIDA PÚBLICA.

32

CONTINUA... NO DISTRITO FEDERAL, OS PAGAMENTOS DE PRECATÓRIOS ESTÃO SENDO REALIZADOS A CADA ANO, NA ORDEM CRONOLÓGICA, DE APRESENTAÇÃO, CONFORME ART. 100 DA CONSTITUIÇÃO FEDERAL. NÃO IMPORTA SE OS VALORES ORÇADOS SE REFERIREM AOS NOVOS PROCESSOS. AS REQUISIÇÕES DE PEQUENO VALOR ESTÃO SENDO LIQUIDADAS NA EXECUÇÃO DO ORÇAMENTO. EM RELAÇÃO A FRUSTRAÇÃO DE RECEITAS, O GDF TEM CONTROLADO BIMESTRALMENTE A EXECUÇÃO, E TEM ADOTADO PROVIDÊNCIAS NECESSÁRIAS PARA CUMPRIR A LEGISLAÇÃO E HONRAR OS COMPROMISSOS, SEM NO ENTANTO PARAR A EXECUÇÃO DE AÇÕES FUNDAMENTAIS PARA A POPULAÇÃO DO DF. ASSIM, PARA SANAR EVENTUAIS SITUAÇÕES DESSA NATUREZA, O GDF PODERÁ SE UTILIZAR DO DISPOSTO NO ART. 9º DA LRF, PARA LIMITAR EMPENHO E MOVIMENTAÇÃO FINANCEIRA; SE UTILIZAR DA LEI COMPLEMENTAR Nº 666/2002, E, POR FIM, PROMOVER A ALIENAÇÃO DOS SEUS ATIVOS.

33

A SEGUIR, INFORMAÇÕES QUE ACOMPANHARAM O PROJETO DE LEI DE DIRETRIZES ORÇAMENTÁRIAS À CÂMARA LEGISLATIVA

34

CONSISTÊNCIA MACROECONÔMICA VARIÁVEIS MACROECONÔMICAS 2008 (%) 2009 (%) 2010 (%) 2011 (%) Inflação (IGP-DI) 5,844,364,134,06 Inflação (INPC) 4,614,144,043,98 Cresc. Real - PIB 4,634,414,194,20 FONTE DE INFORMAÇÕES: Balanço Orçamentário: 2006/2007; Lei Orçamentária 2008; e Projeção PLDO 2009 - 2011

36

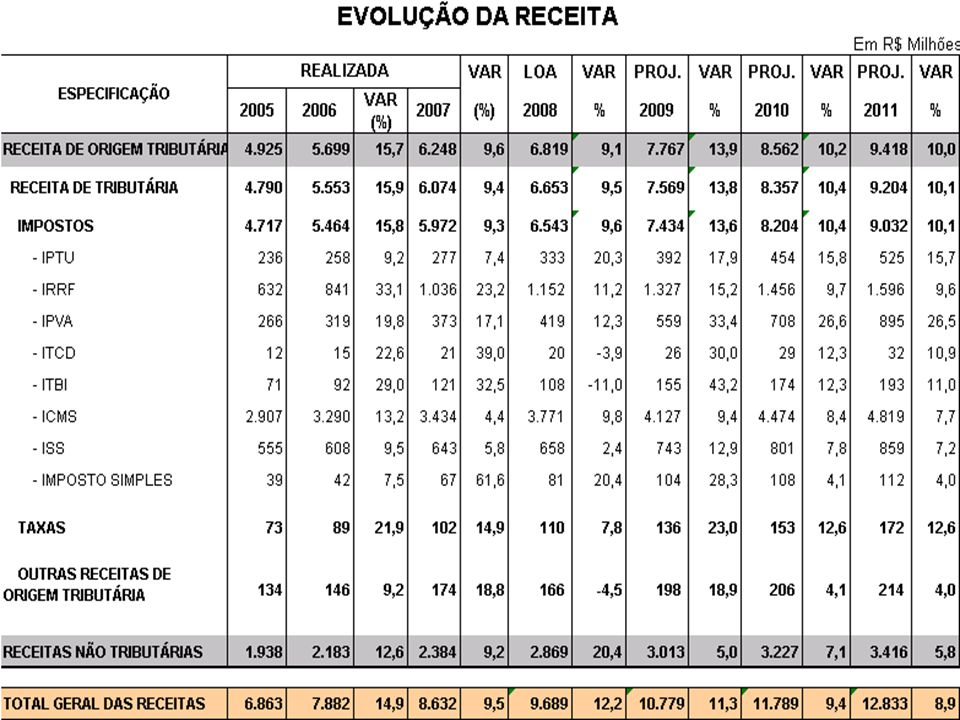

RECEITAS FISCAIS – 2006 A 2011 (valores correntes em R$ milhões) 27,7 % 72,3 % 27,6 % 72,4 % 29,6 % 70,4 % 28 %27,4 % 26,6 % 73,4 % 72,6 % 72 % (9,5%) (12,2%) (11,3%) (9,4%) (8,9%)

27,7 % 72,3 % 27,6 % 72,4 % 29,6 % 70,4 % 28 %27,4 % 26,6 % 73,4 % 72,6 % 72 % (9,5%) (12,2%) (11,3%) (9,4%) (8,9%)")

45

ACESSO A INFORMAÇÕES ORÇAMENTÁRIAS DIRETO NA SUBSECRETARIA DE ELABORAÇÃO E EXECUÇÃO ORÇAMENTÁRIA DA SECRETARIA DE PLANEJAMENTO E GESTÃO, LOCALIZADA NO ANEXO DO PALÁCIO DO BURITI, 10º ANDAR. TELEFONES: 3966.6136 – 3966.6350 TAMBÉM, PELO E-MAIL ORCAMENTO@SEPLAG.DF.GOV.BR ORCAMENTO@SEPLAG.DF.GOV.BR OU ACESSANDO: www.distritofederal.df.gov.br e www.distritofederal.df.gov.br www.seplag.df.gov.br, CLICAR EM ORÇAMENTO GDF. www.seplag.df.gov.br, CLICAR EM ORÇAMENTO GDF.www.seplag.df.gov.br

Apresentações semelhantes