Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ORIENTAÇÕES PARA PREENCHIMENTO DOS NOVOS DEMONSTRATIVOS

POR ALLEX ALBERT RODRIGUES COORDENADOR-GERAL DE AUDITORIA, ATUÁRIA, CONTABILIDADE E INVESTIMENTOS/DRPSP/MPS 26º SEMINÁRIO NACIONAL DE PREVIDÊNCIA SOCIAL DA ABIPEM - JOÃO PESSOA/PB – 28/05/2014

2

DIPR – Informações Previdenciárias e Repasses

Canal Cadprev-Ente Local Cadprev-Web Fontes: Folhas de pagto; Contabilidade; Ordens de Pagto; Talão de receitas; Guias de recolhimento; Extratos contas; Transmissor Gestor RPPS Receptor MPS Destinatário ??? 2

3

INFORMAÇÕES... RPPS MPS Ente Federativo Órgãos de Deliberação

Colegiada Segurados e Beneficiários Controle Interno Poder Legislativo Sociedade Civil TCE Entidades Representativas dos Segurados Associações de Classe Patronais. Associações de Entidades de Previdência. CMN BACEN MP Poder Judiciário CVM Polícia Federal STN

4

Lei de acesso à informação (Lei12.527/2011)

LEI Nº 9.717/98 Art. 1º, VI: pleno acesso dos segurados às informações relativas à gestão do regime; Art. 1º, VIII: identificação e consolidação em demonstrativos financeiros e orçamentários de todas as despesas com aposentados e pensionistas, bem como dos encargos incidentes; Art. 1º, IX: sujeição às inspeções e auditorias de natureza atuarial, contábil, financeira, orçamentária e patrimonial dos órgãos de controle interno e externo; Art. 2º, §2º - publicação, até 30 dias após o encerramento de cada bimestre, demonstrativo financeiro e orçamentário da receita e despesa previdenciárias; Art. 9º, par. único: prestarão ao MPS, quando solicitados, informações sobre RPPS. LRF: Art. 4º, §2º, IV, “a”: Anexo de Metas Fiscais da LDO conterá a avaliação da situação financeira e atuarial do RPPS; Art. 50, IV: as receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos Art.53, §1º, II: RREO do último bimestre: Demonstrativo das projeções atuariais do RPPS. Lei de acesso à informação (Lei12.527/2011) Art. 1º, pár. único: a publicidade a que estão submetidas as entidades citadas no caput refere-se à parcela dos recursos públicos recebidos e à sua destinação, sem prejuízo das prestações de contas a que estejam legalmente obrigadas.

Art. 1º, pár. único: a publicidade a que estão submetidas as entidades citadas no caput refere-se à parcela dos recursos públicos recebidos e à sua destinação, sem prejuízo das prestações de contas a que estejam legalmente obrigadas.")

5

Adm. recursos terceiros

PLANEJAMENTO PARTICIPAÇÃO CONTROLE TRANSPARÊNCIA INTERESSE PÚBLICO Adm. recursos terceiros

6

Comprovante do Repasse + Demonstrativo Previdenciário = DIPR

Caráter Contributivo e Utilização recursos Comprovante do Repasse + Demonstrativo Previdenciário = DIPR Aplicativo de Parcelamentos Equilíbrio Financeiro e Atuarial DRAA Nota Técnica Atuarial Aplicações conf. CMN parâmetros gestão MPS DAIR DPIN APR Plano contábil Demonstrativos Contábeis Cadastro do plano Responsáveis/conselhos/comitês Base de dados: Siprev/Gestão – CNIS/RPPS; Legislação

8

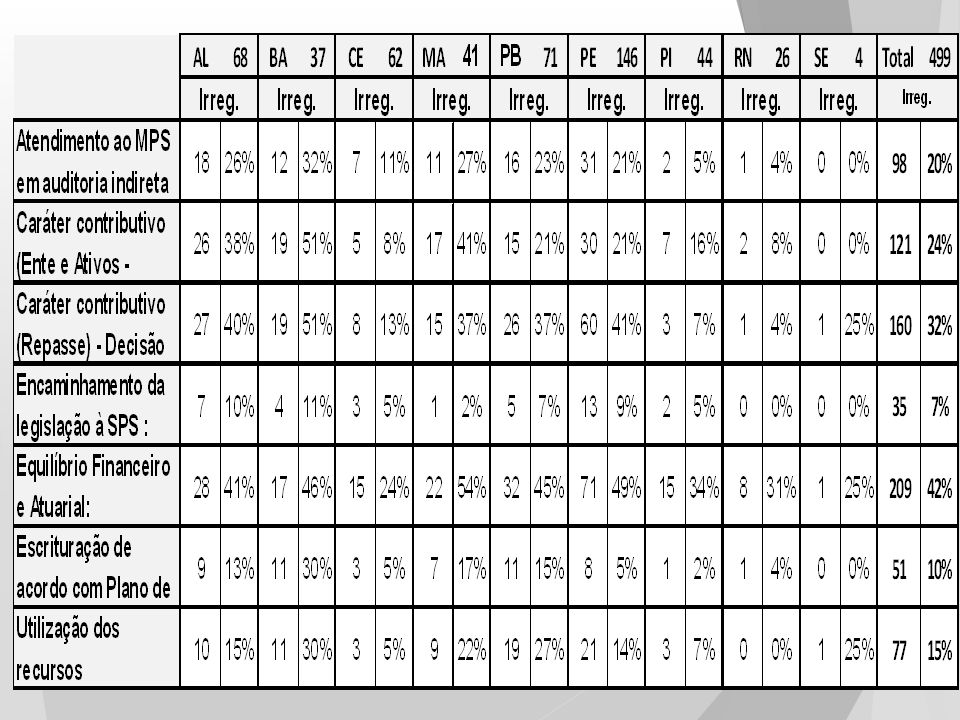

73 RPPS DA REGIÃO NORDESTE (15%) IMPLEMENTARAM SEGREGAÇÃO DA MASSA

DADOS DRAA 73 RPPS DA REGIÃO NORDESTE (15%) IMPLEMENTARAM SEGREGAÇÃO DA MASSA 153 avaliações atuariais apontando alíquota de custeio a cargo do ente de até 14% 116 avaliações com custo entre 14% e 20% 108 avaliações acima de 20% Apenas 6 avaliações com alíquota do segurado acima de 11%

IMPLEMENTARAM SEGREGAÇÃO DA MASSA. 153 avaliações atuariais apontando alíquota de custeio a cargo do ente de até 14% 116 avaliações com custo entre 14% e 20% 108 avaliações acima de 20% Apenas 6 avaliações com alíquota do segurado acima de 11%")

10

ATIVO PASSIVO Gestão do repasse: DIPR; aplicativo de parcelamento

Gestão dos investimentos: DAIR; DPIN; APR Gestão das demais receitas: DIPR, Dem. Contábeis PASSIVO Base de dados: Siprev/CNIS Base atuarial: DRAA; Nota Téc. Atuarial Gestão das despesas: DIPR, Dem. Contábeis

11

DESAFIO: GESTÃO DA ARRECADAÇÃO

Fixação, em lei, de alíquotas de contribuição; Repasse integral dos valores das contribuições à UG; Pagamentos à UG dos valores relativos a parcelamentos Retenção, pela UG, das contribuições dos segurados e pensionistas relativos aos benefícios e remunerações cujo pagamento esteja sob sua responsabilidade. PLANOS FINANCEIRO E PREVIDENCIÁRIO ÓRGÃOS E ENTIDADES REGIME DE COMPETÊNCIA BASE DE CÁLCULO ALÍQUOTA CONTRIBUIÇÃO DATAS DO REPASSE ACRÉSCIMOS LEGAIS 11

12

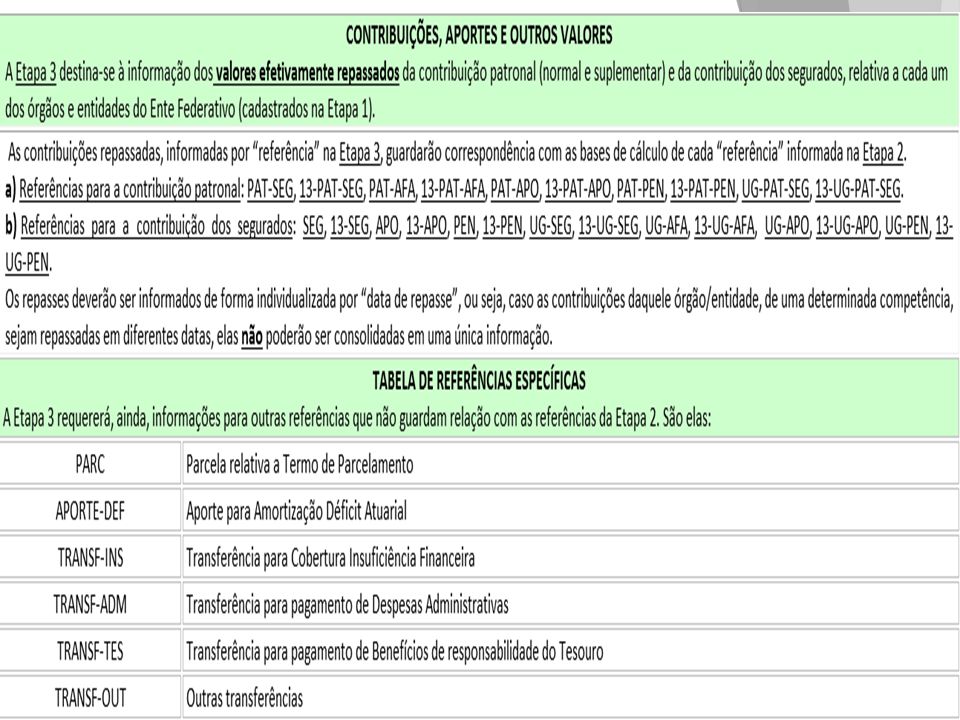

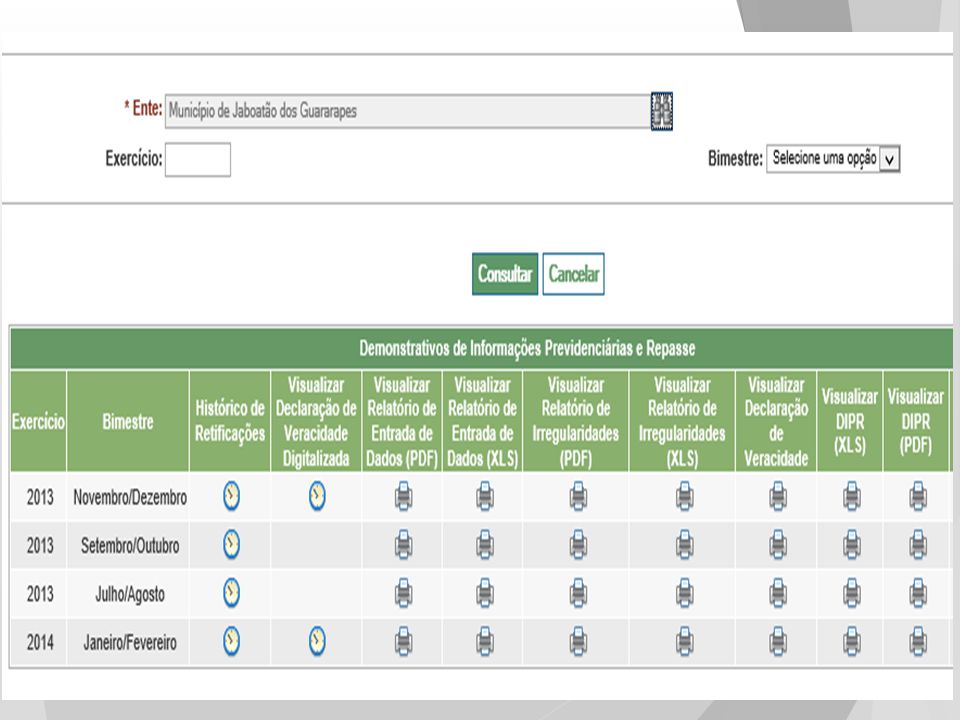

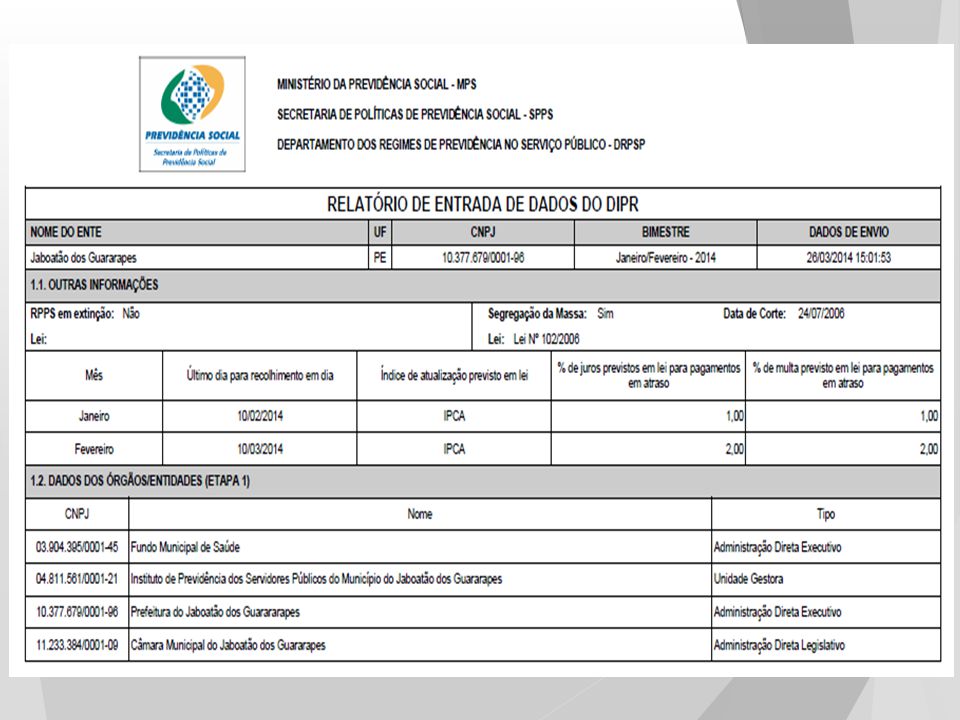

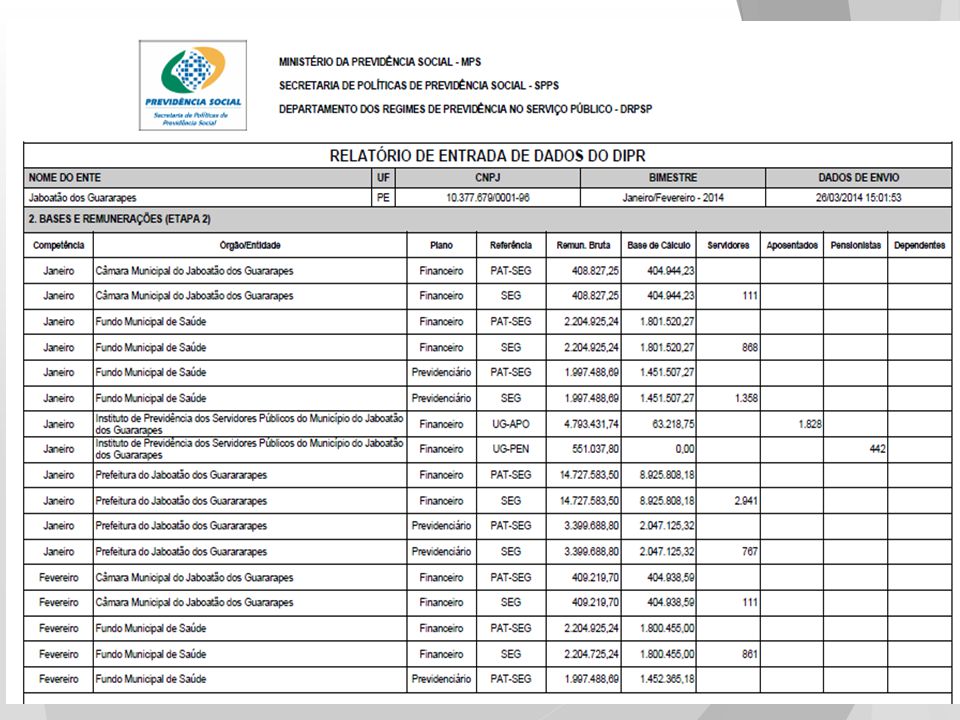

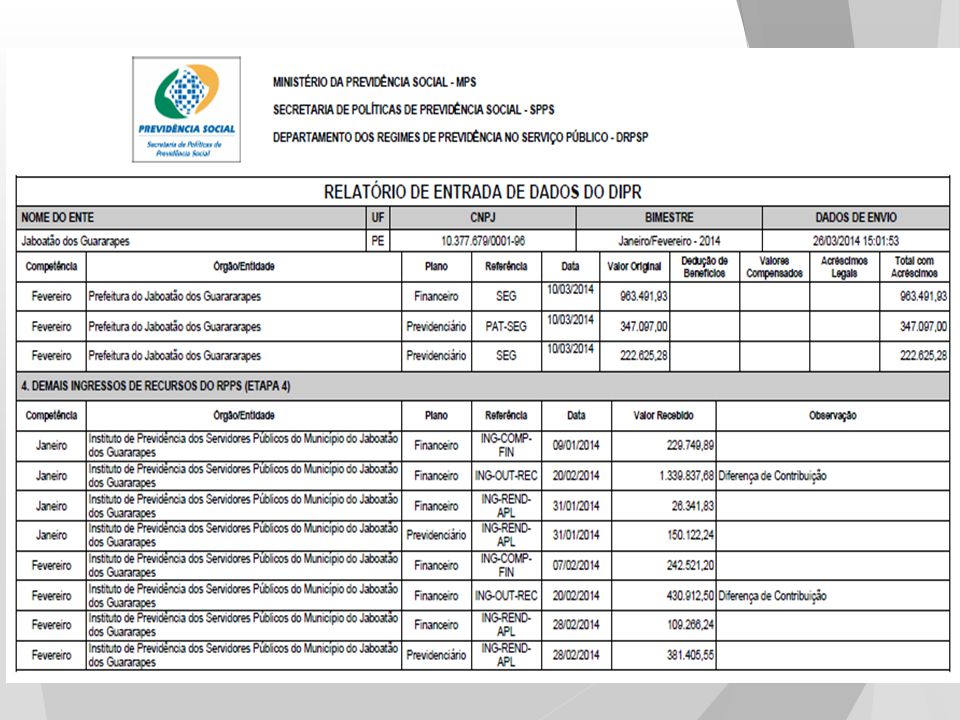

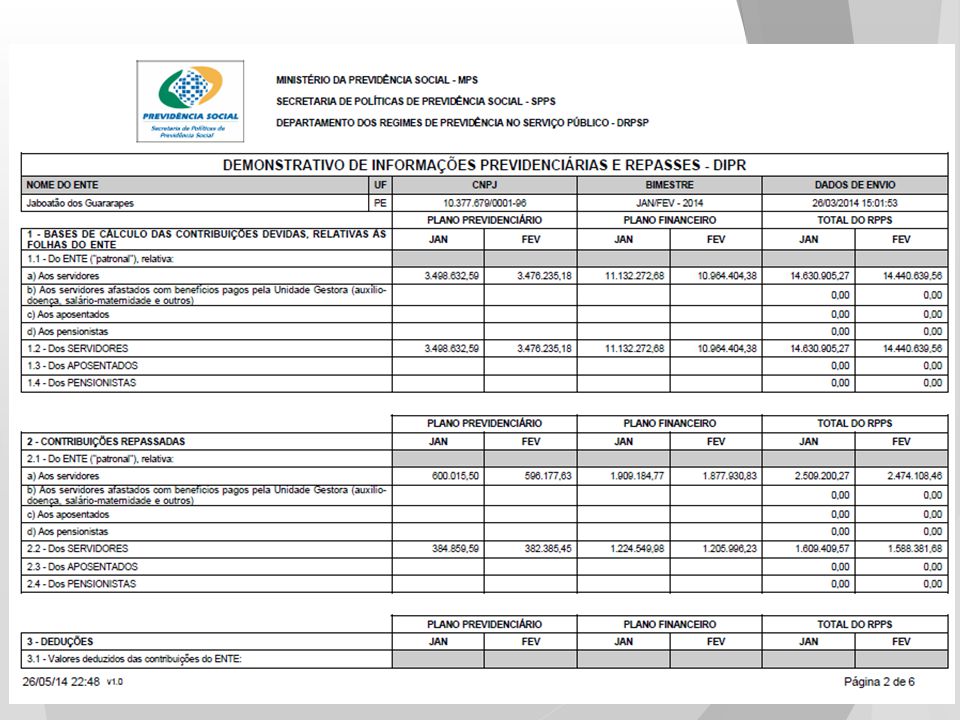

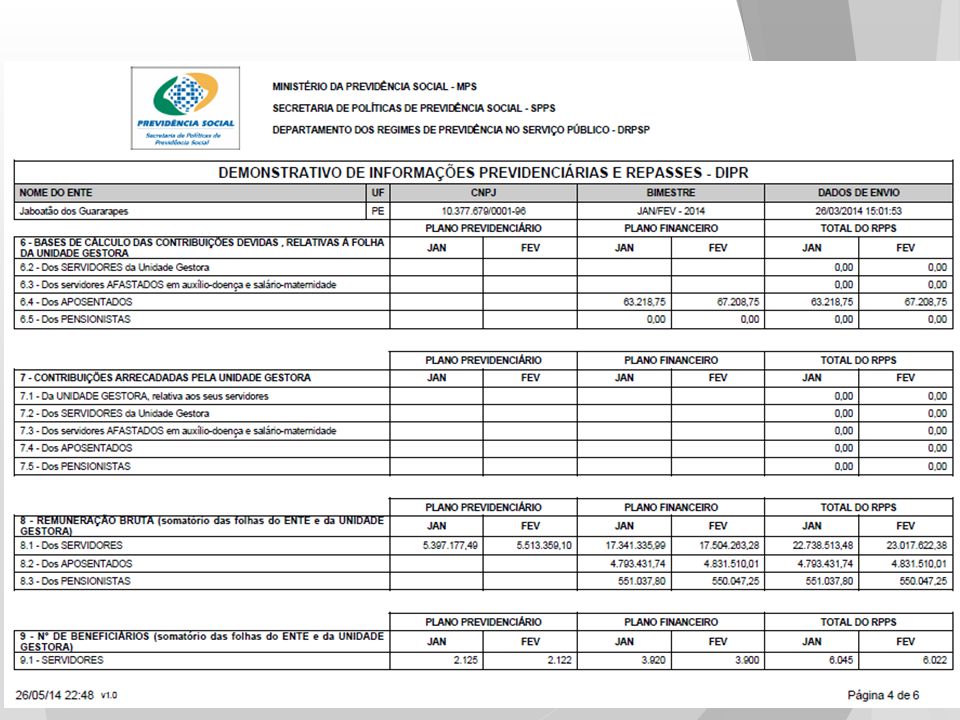

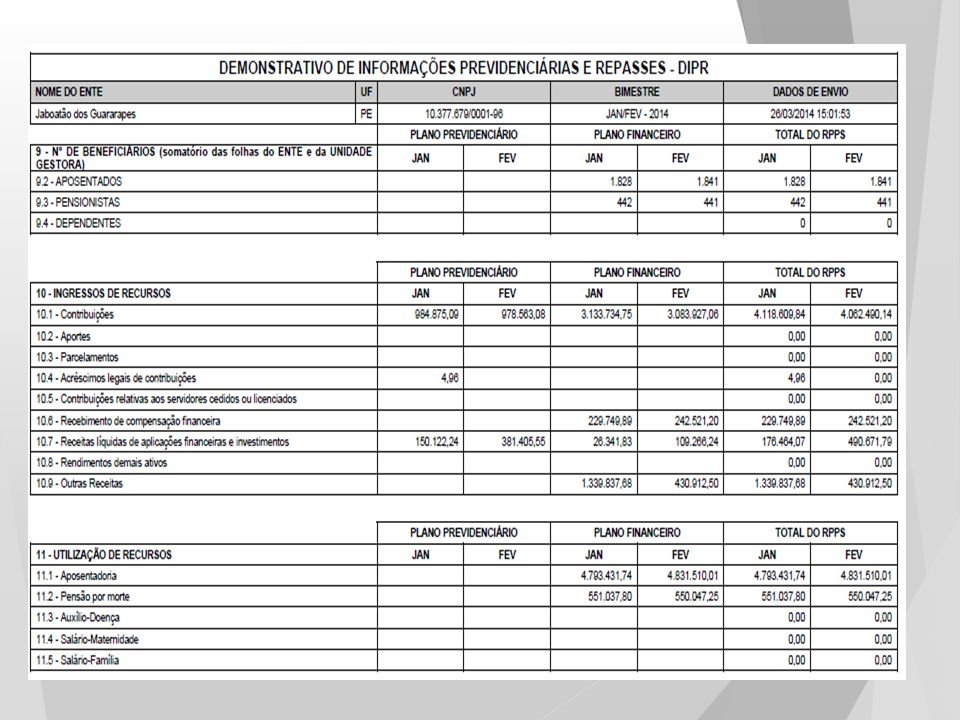

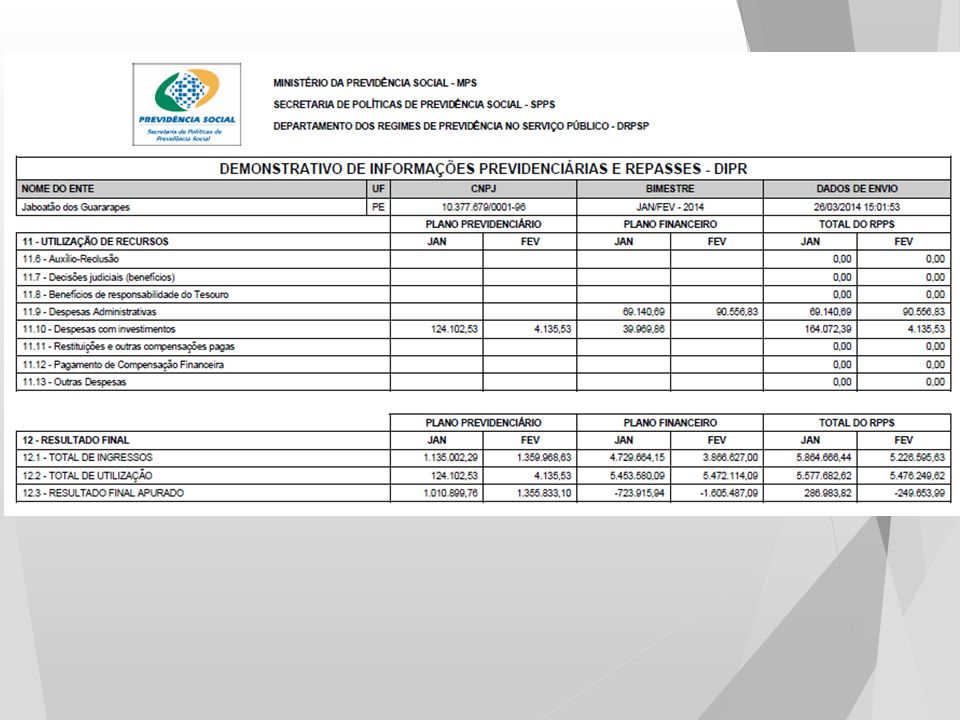

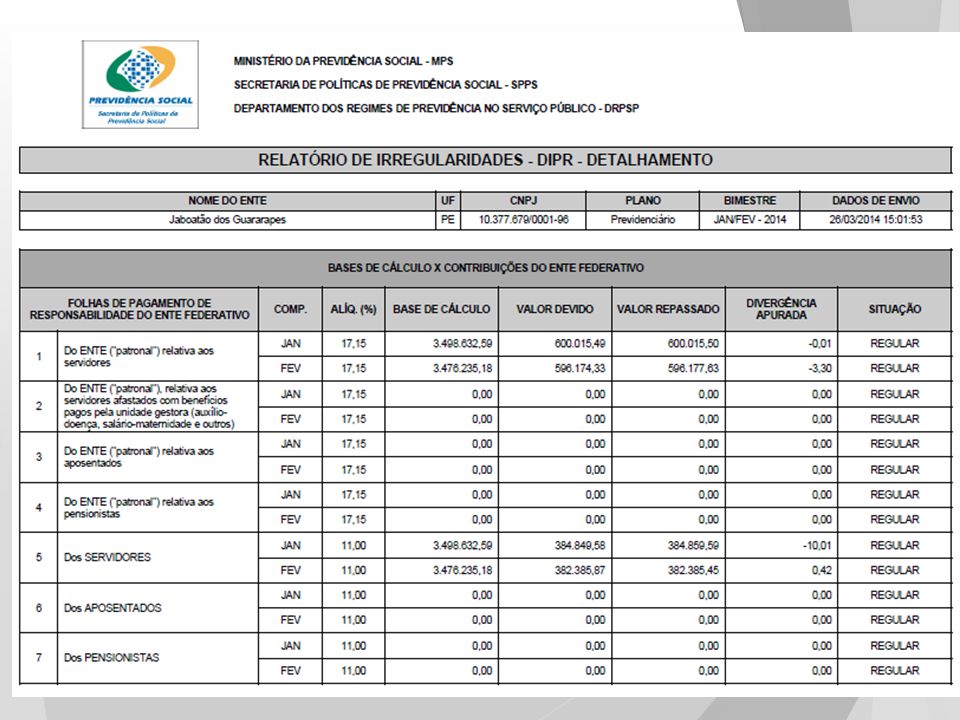

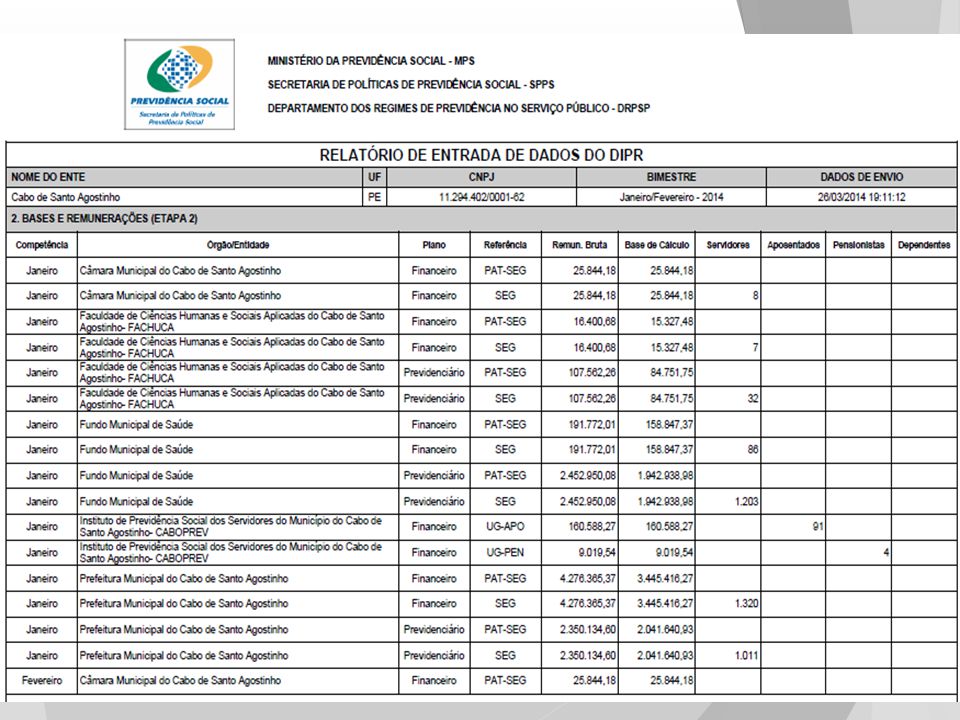

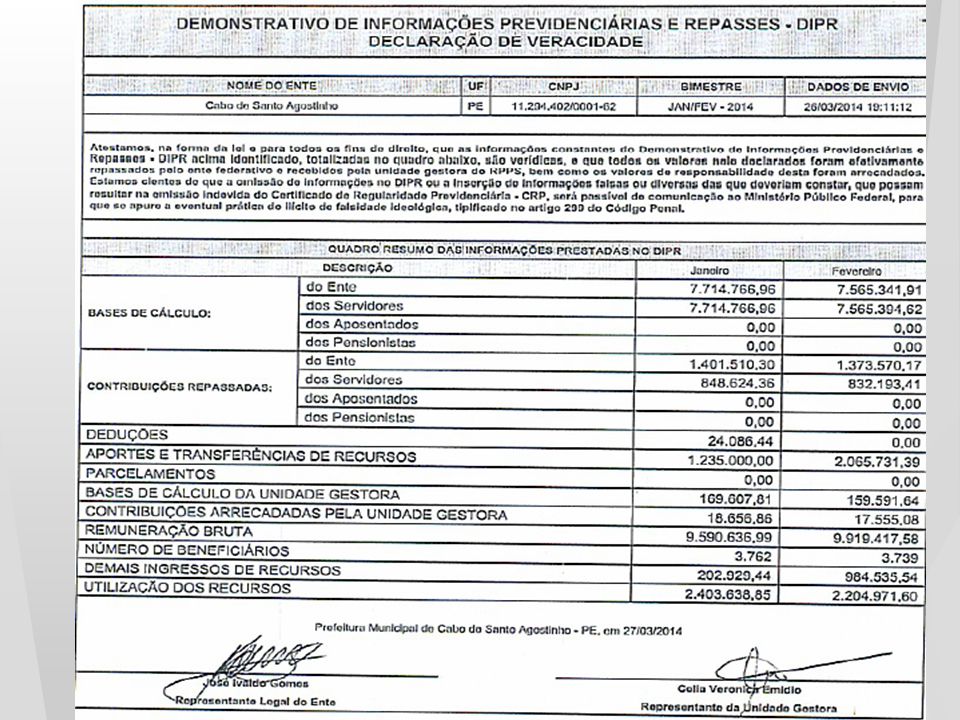

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

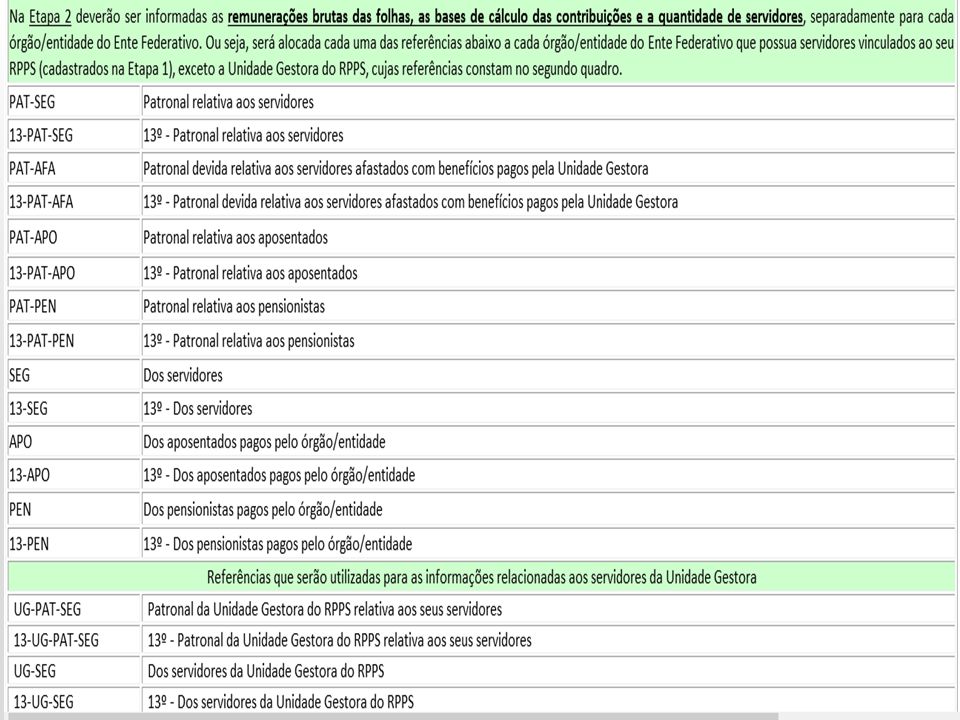

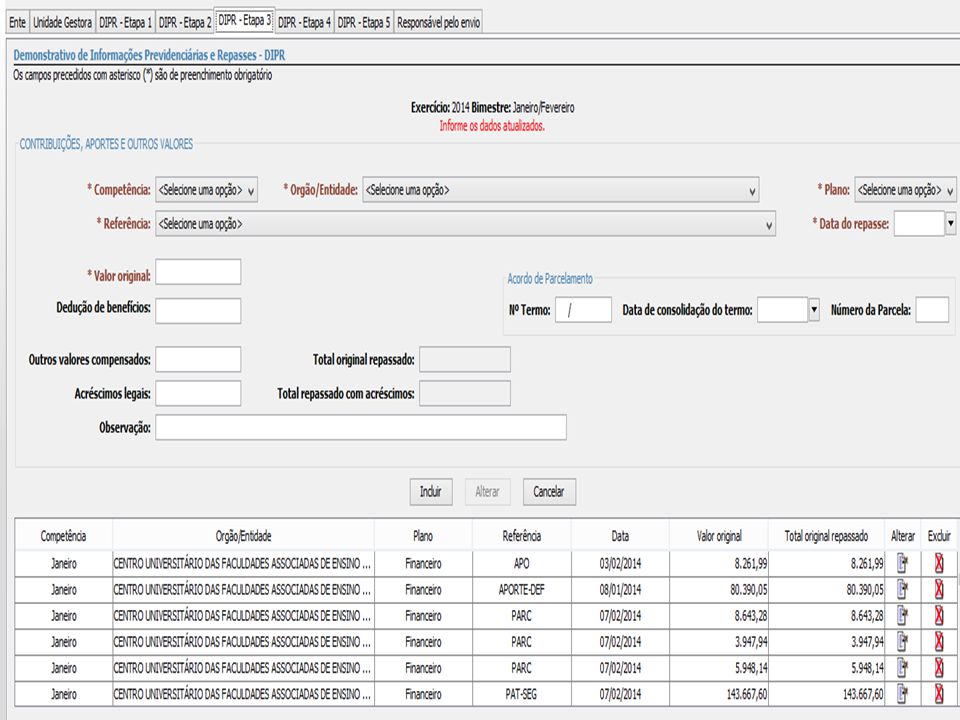

Informação das remunerações, bases de cálculo e repasses por órgão ou entidade (Prefeitura, Câmara, Autarquias, UG, etc.) Informações p/ plano (segregação da massa). Data do repasse das contribuições, dos demais ingressos e despesas do RPPS; Ferramenta auxiliar para gestão do repasse; DADOS MAIS ANALÍTICOS

Informações p/ plano (segregação da massa). Data do repasse das contribuições, dos demais ingressos e despesas do RPPS; Ferramenta auxiliar para gestão do repasse; DADOS MAIS ANALÍTICOS.")

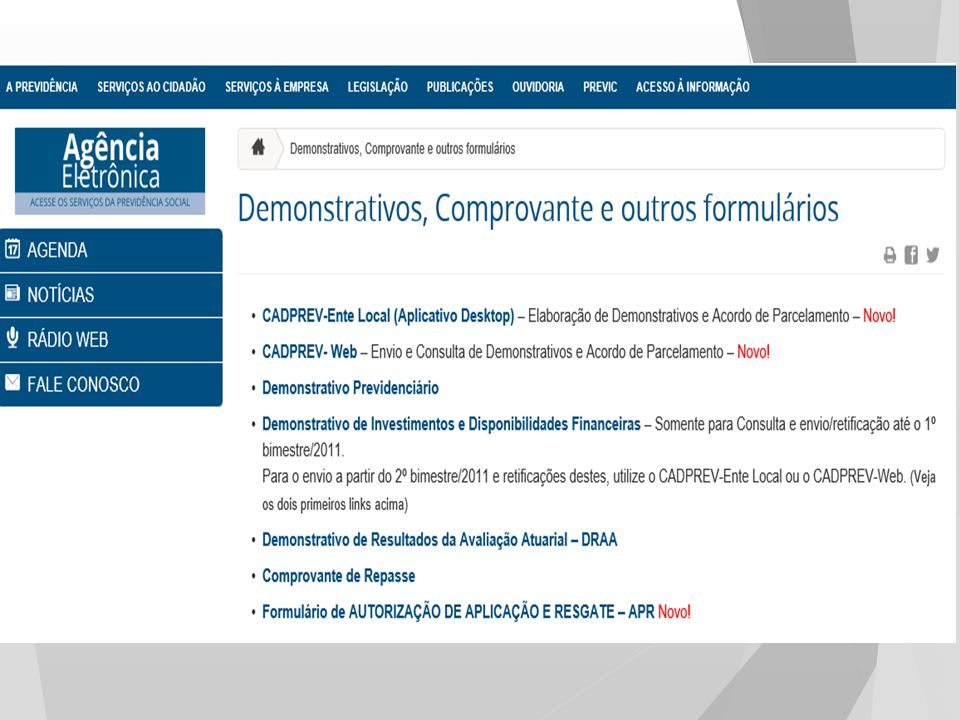

20

CADPREV – Ente Local (Desktop)

")

21

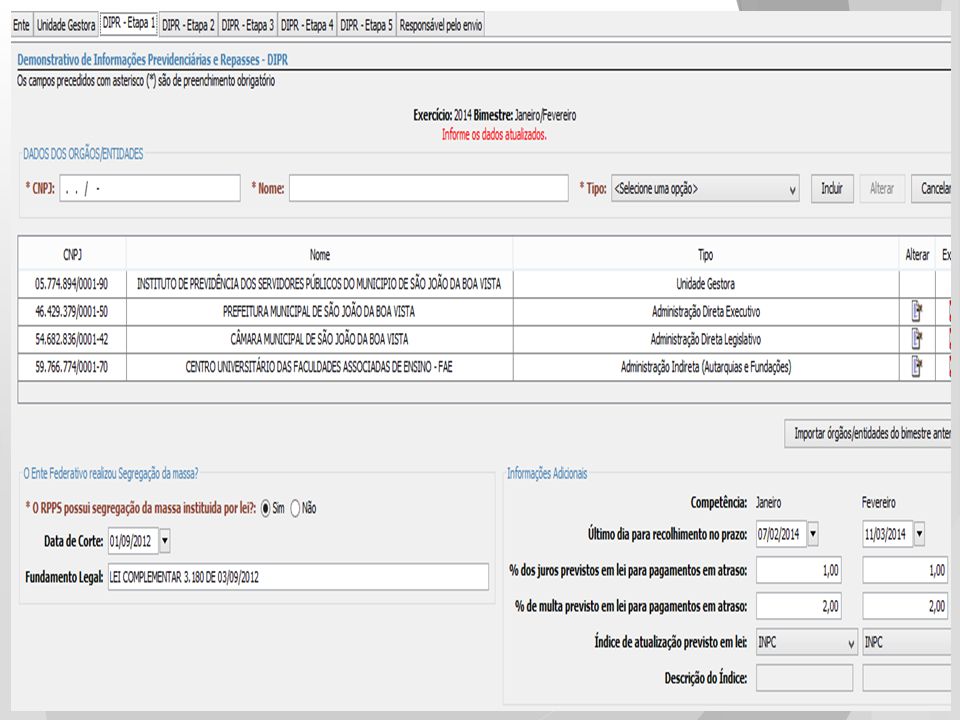

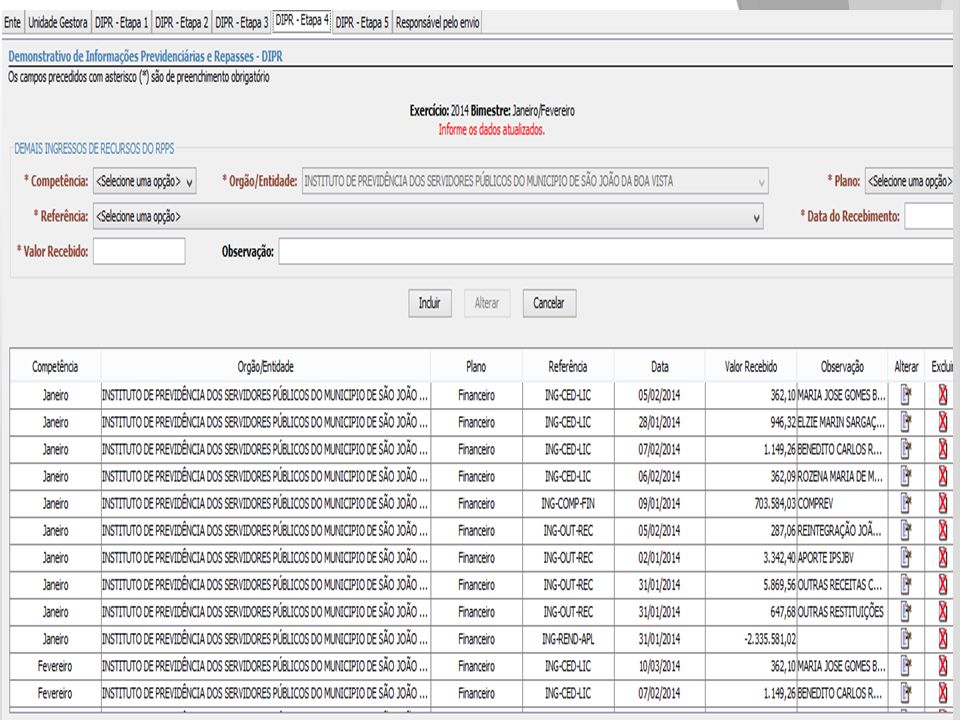

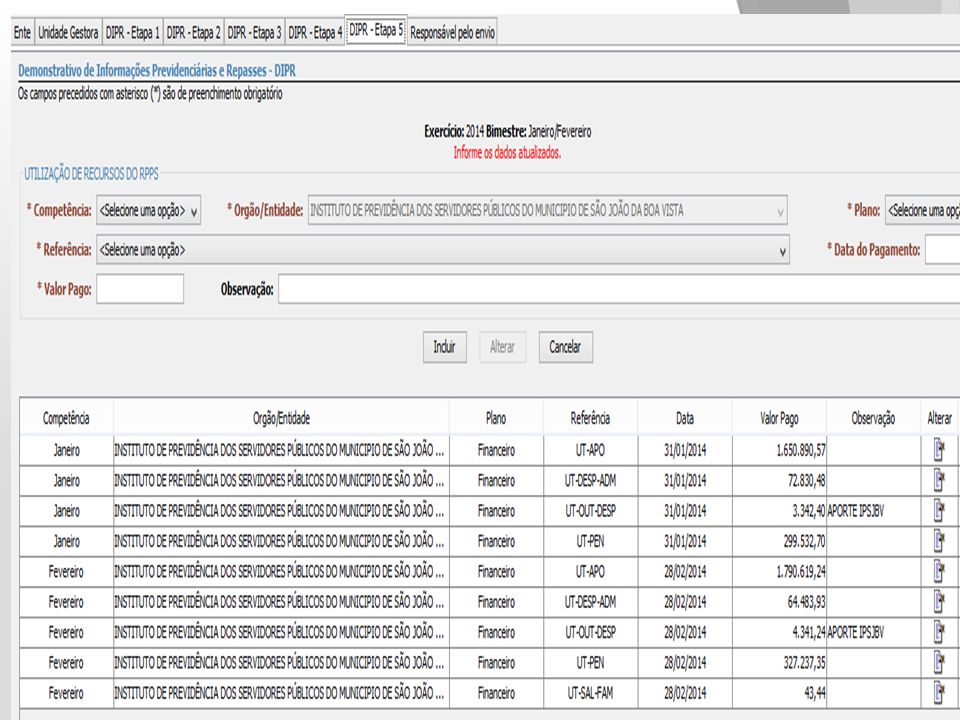

ETAPA 4: demais ingressos de recursos do RPPS

GERA ARQUIVO DIPR XML Previdenciário Demonstrativo ENTE LOCAL CADPREV ETAPA 5: utilização dos recursos (despesas) ETAPA 4: demais ingressos de recursos do RPPS Comprovante Repasse Do ETAPA 3: contribuições e aportes recebidos ETAPA 2: remunerações, bases de cálculo ETAPA 1: órgãos/entidades c/ segurados do RPPS Informações adicionais UNIDADE GESTORA: dados cadastrais ENTE: dados cadastrais

ETAPA 4: demais ingressos. de recursos do RPPS. Comprovante. Repasse. Do. ETAPA 3: contribuições e. aportes recebidos. ETAPA 2: remunerações, bases de cálculo. ETAPA 1: órgãos/entidades. c/ segurados do RPPS. Informações adicionais. UNIDADE GESTORA: dados cadastrais. ENTE: dados cadastrais.")

30

REPASSE/ PARCELAMENTO VERACIDADE DIGITALIZADA

ENVIO DAS INFORMAÇÕES REPASSE INTEGRAL DAS CONTIBUIÇÕES REGULARIDADE ENVIO E CONSISTÊNCIA CADPREV WEB EFETUA RETIFICAÇÃO/ REPASSE/ PARCELAMENTO CONSULTA RELATÓRIO DE IRREGULARIDADE ENVIA DECLARAÇÃO DE VERACIDADE DIGITALIZADA EMITE DECLARAÇÃO DE VERACIDADE EMITE DIPR CONSULTA PROCESSAMENTO ENVIA ARQUIVO XML PELO CADPREV WEB

47

PARCELAMENTO Consolidação e pagamento das parcelas com aplicação do índice oficial de atualização e de taxa de juros, aderentes à meta atuarial, Previsão de vinculação do FPE ou do FPM, mediante autorização fornecida ao agente financeiro responsável pela liberação do fundo, concedida no ato de formalização, como garantia de pagamento Previsão de multa em caso de inadimplemento ou descumprimento Parcelamento Especial: hipóteses de rescisão falta de pagto de 3 prest e ausência de repasse a partir de mar

50

VEDADA UTILIZAÇÃO DOS RECURSOS PREVID.(Pt 21/2014)

Benefícios não incluídos pela legislação do ente sob a responsabilidade do RPPS; Transferência de recursos ou obrigações entre Planos Previdenciário e Financeiro; Taxa de administração em desacordo com parâmetros gerais ou definidos na lei do ente; Restituição de contribuições patronais sem que o plano seja superavitário (índice de cobertura > 1,25 em 5 exerc.), que a avaliação tenha utilizado base cadastral atualizada e completa, histórico de rentabilidade dentro da meta atuarial, liquidez dos ativos compatível com as obrigações do plano. Reajustamento em valor superior ao previsto no art. 40, §8º da CF ou art. 7º da EC 41/2003;

, que a avaliação tenha utilizado base cadastral atualizada e completa, histórico de rentabilidade dentro da meta atuarial, liquidez dos ativos compatível com as obrigações do plano. Reajustamento em valor superior ao previsto no art. 40, §8º da CF ou art. 7º da EC 41/2003;")

51

IN nº 03/2014 e Nota Técnica nº 02/2014 –Súmula Vinculante 33

Entes obrigados a analisar os requerimentos de aposentadoria especial com base no art. 40, § 4º, III da CF (atividades exercidas sob condições especiais - exposição a agentes nocivos - que prejudiquem a saúde ou a integridade física), independente de mandado de injunção. A comprovação do tempo especial deve observar os requisitos e a documentação exigidos a cada época, conforme Inst. Normativa SPPS nº 01/2010. Não alcança as aposentadorias especiais dos incisos I (servidores com deficiência) e II (servidores que exerçam atividades de risco) do art. 40, § 4º.. Não é cabível a conversão de tempo especial em comum e a revisão de aposentadoria já concedida.

, independente de mandado de injunção. A comprovação do tempo especial deve observar os requisitos e a documentação exigidos a cada época, conforme Inst. Normativa SPPS nº 01/2010. Não alcança as aposentadorias especiais dos incisos I (servidores com deficiência) e II (servidores que exerçam atividades de risco) do art. 40, § 4º.. Não é cabível a conversão de tempo especial em comum e a revisão de aposentadoria já concedida.")

52

Investidores Qualificados - Inst. CVM n° 409

Possuem conhecimento sobre o mercado financeiro e de capitais suficiente para que não lhes sejam aplicáveis um conjunto de proteções legais e regulamentares Devem ser capazes de entender, ponderar e assumir os riscos financeiros relacionados à aplicação dos seus recursos. Os FI destinados a estes investidores podem, por ex.: Dispensar a elaboração de prospecto; Estabelecer prazos p/ conversão de cota e p/ pagamento dos resgates diferentes daqueles previstos na instrução (art. 110) Consulta pública

Consulta pública.")

53

Allex Albert Rodrigues

RS:319 SP:220 MG:214 PR:170 GO:167 PE:146 MT:100 RJ: 76 PB: 72 SC: 68 OBRIGADO CAPITÃO!!! Allex Albert Rodrigues

Apresentações semelhantes