Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Evolução do Financiamento da Seguridade Social nos últimos 20 anos

Denise Lobato Gentil

2

TESE CENTRAL: É imprescindível identificar a existência dos laços entre a profunda abertura da economia nacional, a política econômica de combate a inflação e as alterações nos instrumentos de financiamento dos gastos públicos estabelecidos pela Carta Magna. O crescimento da carga tributária, via elevação das contribuições da Seguridade Social, estava essencialmente vinculado à política macroeconômica de controle do desarranjo fiscal produzido por freqüentes situações emergenciais de fragilidade externa e crises cambiais da economia brasileira, como as de e 2002.

3

LIBERALIZAÇÃO FINANCEIRA

TESE CENTRAL VULNERABILIDADE EXTERNA ABERTURA COMERCIAL LIBERALIZAÇÃO FINANCEIRA + POLÍTICA DE COMBATE A INFLAÇÃO CRISES CAMBIAIS GASTOS COM JUROS e DESVALORIZAÇÕES CAMBIAIS CARGA TRIBUTÁRIA C/ CONTRIBUIÇÕES DA SEGURIDADE SOCIAL DÍVIDA PÚBLICA

6

CARGA TRIBUTÁRIA BRUTA

7

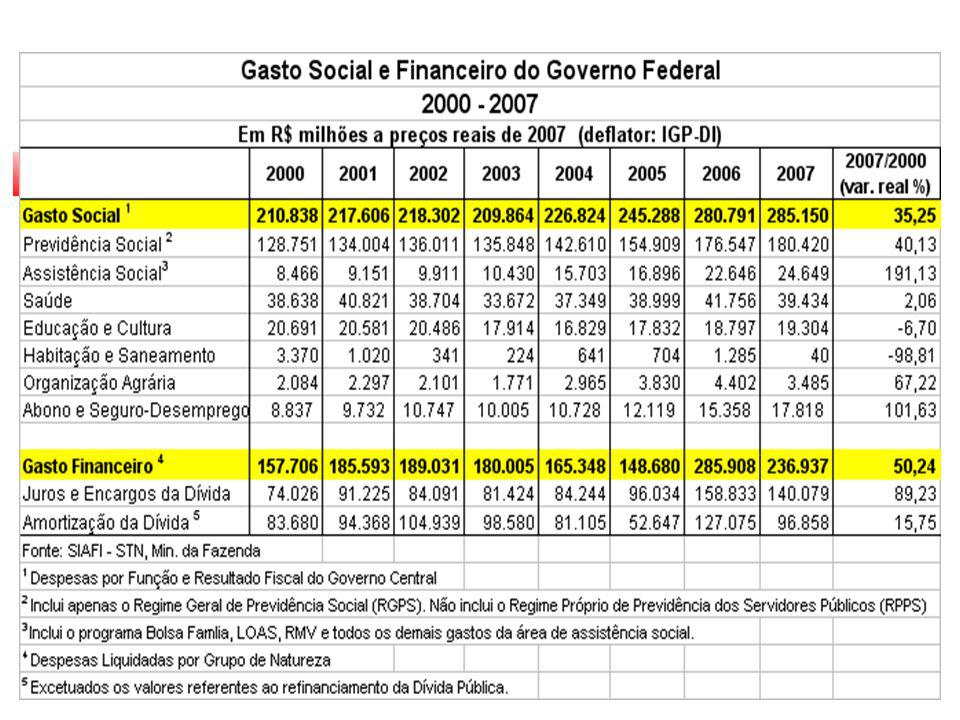

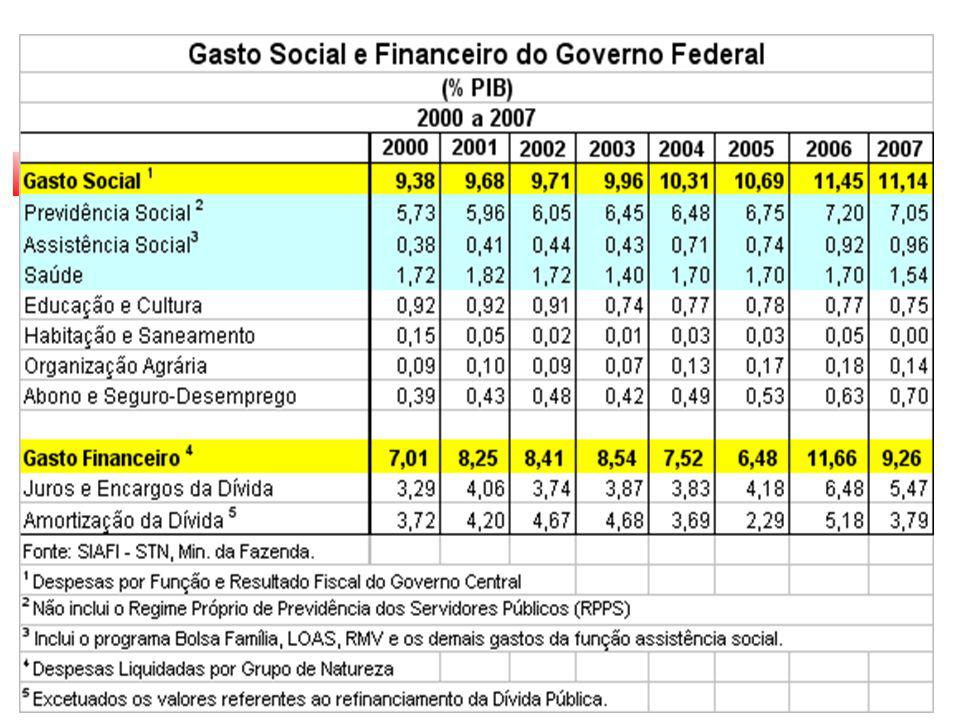

RESULTADO DO AJUSTE FISCAL

1 – Aumento na carga tributária bruta da economia – se deu de maneira desigual ao longo do período (sendo mais forte no período ); 2 – Elevação no peso das contribuições sociais na carga tributária bruta total; 3 – Aumento do gasto ligado à Seguridade Social.

; 2 – Elevação no peso das contribuições sociais na carga tributária bruta total; 3 – Aumento do gasto ligado à Seguridade Social.")

8

Evolução da CPMF e CSLL

9

Evolução da COFINS

10

1999 a 2002 REGIME DE CÂMBIO CRISES CAMBIAIS FLEXÍVEL CARGA TRIBUTÁRIA

TÍTULOS INDEXADOS AO DÓLAR E ALTO PESO DA DÍVIDA EXTERNA REGIME DE CÂMBIO FLEXÍVEL CRISES CAMBIAIS CARGA TRIBUTÁRIA DÍVIDA PÚBLICA

11

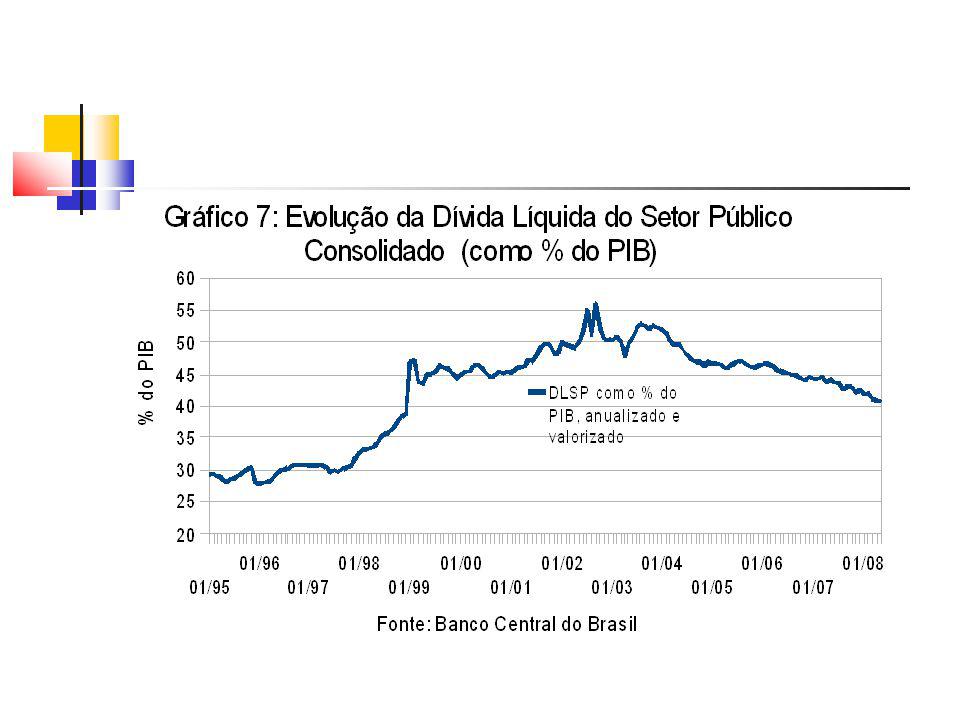

A Gestão da Dívida Pública e o Câmbio

12

A Gestão da Dívida Pública e o Resultado Primário

13

Consumo do Governo

14

A Conta de Juros

15

Após 2003 DINAMISMO DA ECONOMIA INTERNACIONAL AUMENTO DAS EXPORTAÇÕES

ACÚMULO DE RESERVAS REDUÇÃO DA FRAGILIDADE EXTERNA DÍVIDA EXTERNA E A DÍVIDA INTERNA INDEXADA AO DÓLAR REDUÇÃO DA FRAGILIDADE DAS CONTAS PÚBLICAS ÀS FLUTUAÇÕES CAMBIAIS SUPERÁVIT PRIMÁRIO DÍVIDA PÚBLICA

16

A Gestão da Dívida Pública e o Câmbio

17

O que ocorre com a Carga Tributária e com as contribuições sociais após 2003?

Continuam a subir; Nenhum novo imposto ou contribuição social foi criado e nenhuma alíquota relevante foi majorada; As receitas da seguridade sobem em função do dinamismo da economia, da elevação no nível de emprego formal e da elevação dos salários e lucros.

18

O QUE OCORRE COM O ORÇAMENTO DA SEGURIDADE SOCIAL?

22

O QUE A CRÍTICA NÃO DIZ: Os impactos da Seguridade Social na

O QUE A CRÍTICA NÃO DIZ: Os impactos da Seguridade Social na distribuição da renda e da pobreza Aproximadamente 2/3 da melhora na distribuição pessoal da renda no Brasil se devem aos aumentos nas transferências de assistência e previdência. (Soares, 2006) As transferências do regime previdenciário geral, assim como os benefícios do LOAS/RMV e o Bolsa- Família são muito progressivos. (Silveira, 2008) Os gastos com o regime geral da previdência social distribui renda das regiões mais ricas para as mais pobres (Caetano, 2007).

As transferências do regime previdenciário geral, assim como os benefícios do LOAS/RMV e o Bolsa- Família são muito progressivos. (Silveira, 2008) Os gastos com o regime geral da previdência social distribui renda das regiões mais ricas para as mais pobres (Caetano, 2007).")

23

PROPOSTA DE REFORMA TRIBUTÁRIA – PEC 233/2008

Cria um Imposto sobre Valor Adicionado (IVA – F), com a extinção de 4 tributos: Cofins, PIS, CIDE e Salário-Educação. A CSLL será extinta e incorporada ao IRPJ; Redução gradativa da contribuição dos empregadores para a Previdência Social Da arrecadação dos IR, IPI, IVA–F serão destinados: 38,8% para a Seguridade Social 6,7% ao FAT/BNDES 2,3% à educação básica 2,5% à infra-estrutura de transportes.

, com a extinção de 4 tributos: Cofins, PIS, CIDE e Salário-Educação. A CSLL será extinta e incorporada ao IRPJ; Redução gradativa da contribuição dos empregadores para a Previdência Social. Da arrecadação dos IR, IPI, IVA–F serão destinados: 38,8% para a Seguridade Social. 6,7% ao FAT/BNDES. 2,3% à educação básica. 2,5% à infra-estrutura de transportes.")

24

COMENTÁRIOS GERAIS SOBRE A PEC 233/2008

Acaba com a pluralidade das fontes de financiamento da Seguridade Social prevista na CF 1988 Não põe fim ao Orçamento da Seguridade, mas ele será financiado com recursos do RGPS e com transferências de recursos fiscais (IR, IPI, IVA-F) Não há perda imediata para a Seguridade Social, mas haverá perdas para os programas de seguro desemprego e abono salarial; Não foram consideradas as perdas com a CPMF e com a desoneração da folha de salários pela redução da alíquota patronal previdenciária. Não acabou com a DRU.

Não há perda imediata para a Seguridade Social, mas haverá perdas para os programas de seguro desemprego e abono salarial; Não foram consideradas as perdas com a CPMF e com a desoneração da folha de salários pela redução da alíquota patronal previdenciária. Não acabou com a DRU.")

Apresentações semelhantes

, 05 de novembro de 2008.>")