Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ESTATUTO DOS BENEFÍCIOS FISCAIS

DIS1013 Autor: Fernando M. Gonçalves da Silva Formador: Abril/2013

2

BENEFÍCIOS FISCAIS Conteúdo programático: 1ª Parte - Princípios gerais

2ª Parte - Benefícios fiscais com carácter estrutural Benefícios fiscais de natureza social Benefícios fiscais à poupança Benefícios fiscais ao investimento produtivo Benefícios fiscais relativos a imóveis Benefícios fiscais relativos ao mecenato Benefícios às cooperativas Outros benefícios fiscais Benefícios fiscais relevantes não enquadrados no EBF Limitações aos benefícios fiscais em IRS e IRC Casos práticos Título da formação Mês e ano

3

BENEFÍCIOS FISCAIS 1ª PARTE PRINCÍPIOS GERAIS

4

BENEFÍCIOS FISCAIS: Princípios gerais

Conceito de benefícios fiscais: Medidas de carácter excepcional; Visam tutelar interesses públicos extrafiscais relevantes; Os benefícios que facultam deverão ser superiores aos da tributação que impedem.

5

BENEFÍCIOS FISCAIS: Princípios gerais

Princípios subjacentes aos benefícios fiscais: Gerais (aplicam-se aos benefícios previstos no EBF e nos restantes diplomas); Definição criteriosa dos objectivos; Estabilidade (aplicação temporal bem definida); Transparência; Controlo efectivo.

; Definição criteriosa dos objectivos; Estabilidade (aplicação temporal bem definida); Transparência; Controlo efectivo.")

6

BENEFÍCIOS FISCAIS: Princípios gerais

Natureza dos benefícios fiscais: Com carácter estrutural; Com carácter temporário.

7

BENEFÍCIOS FISCAIS: Princípios gerais

Modalidades: Isenção (completa ou incompleta); Redução de taxa; Dedução (ao rendimento, à matéria colectável ou à colecta); Outras (amortizações aceleradas).

; Redução de taxa; Dedução (ao rendimento, à matéria colectável ou à colecta); Outras (amortizações aceleradas).")

8

BENEFÍCIOS FISCAIS: Princípios gerais

Modalidades (quanto à sua atribuição): Automáticos (geralmente de carácter genérico); Dependentes de reconhecimento: Acto administrativo; Acordo entre a AT e os interessados.

: Automáticos (geralmente de carácter genérico); Dependentes de reconhecimento: Acto administrativo; Acordo entre a AT e os interessados.")

9

BENEFÍCIOS FISCAIS: Princípios gerais

Impedimento de reconhecimento e extinção dos benefícios fiscais: Pagamentos em falta: De qualquer imposto, incluindo a Segurança Social (excepto se houver reclamação, impugnação ou oposição e prestada garantia).

.")

10

BENEFÍCIOS FISCAIS: Princípios gerais

Constituição do direito aos benefícios fiscais: No momento da verificação dos pressupostos A definição dos pressupostos deve ser feita em termos genéricos. Apenas se admitem benefícios de natureza individual por razões excepcionais.

11

BENEFÍCIOS FISCAIS: Princípios gerais

Declaração da cessação dos pressupostos: As pessoas titulares do direito aos benefícios fiscais são obrigadas a declarar, no prazo de 30 dias, que cessou a situação de facto ou de direito em que se baseava o benefício, salvo quando essa cessação for de conhecimento oficioso.

12

BENEFÍCIOS FISCAIS: Princípios gerais

Medidas impeditivas, suspensivas ou extintivas dos benefícios fiscais: Infracção fiscal relacionada com impostos: sobre o rendimento; sobre a despesa; sobre o património; ou normas do Sistema de Segurança Social; Nota: Independentemente da relação com o benefício concedido.

13

BENEFÍCIOS FISCAIS: Princípios gerais

Consequências da extinção dos benefícios fiscais: Reposição automática da tributação-regra.

14

BENEFÍCIOS FISCAIS: Princípios gerais

Caducidade dos benefícios fiscais: Os benefícios fiscais do EBF (com carácter estrutural e temporário) vigoram por um período de 5 anos, salvo quando disponham em contrário. Excepto os dispostos nos artigos: 16º - Fundos de Pensões ou equiparáveis 17º - Regime Público de Capitalização 18º - Contribuições da entidade patronal para a Seg. Social 21º - Fundos de Poupança-Reforma e PPR 22º - Fundos de Investimento 23º - Fundos de Capital de Risco 24º - Fundos de Investimento Imobiliário e recursos florestais 32º - Sociedades Gestoras de Participações Sociais (SGPS) 44º - Isenções de IMI 60º - Reorganização de empresas (actos de concentração) 66º-A - Cooperativas

vigoram por um período de 5 anos, salvo quando disponham em contrário. Excepto os dispostos nos artigos: 16º - Fundos de Pensões ou equiparáveis. 17º - Regime Público de Capitalização. 18º - Contribuições da entidade patronal para a Seg. Social. 21º - Fundos de Poupança-Reforma e PPR. 22º - Fundos de Investimento. 23º - Fundos de Capital de Risco. 24º - Fundos de Investimento Imobiliário e recursos florestais. 32º - Sociedades Gestoras de Participações Sociais (SGPS) 44º - Isenções de IMI. 60º - Reorganização de empresas (actos de concentração) 66º-A - Cooperativas.")

15

BENEFÍCIOS FISCAIS: Princípios gerais

Aspectos normativos inerentes aos benefícios fiscais: as normas que estabeleçam benefícios fiscais não são susceptíveis de integração analógica, mas admitem interpretação extensiva; as normas que alterem benefícios fiscais convencionais, condicionados ou temporários, não são aplicáveis aos contribuintes que já aproveitem do direito ao benefício fiscal respectivo, em tudo que os prejudique, salvo quando a lei dispuser em contrário.

16

BENEFÍCIOS FISCAIS: Princípios gerais

Aspectos normativos inerentes aos benefícios fiscais: Desagravamentos fiscais que não são benefícios fiscais: As situações de não sujeição tributária que estabeleçam delimitações negativas expressas da incidência, não são consideradas benefícios fiscais.

17

BENEFÍCIOS FISCAIS: Princípios gerais

Aspectos normativos inerentes aos benefícios fiscais: Transmissão dos benefícios fiscais (regra): Intransmissibilidade inter-vivos do direito aos benefícios fiscais. Transmissibilidade mortis causa se, se verificarem no transmissário os pressupostos do benefício.

: Intransmissibilidade inter-vivos do direito aos benefícios fiscais. Transmissibilidade mortis causa se, se verificarem no transmissário os pressupostos do benefício.")

18

BENEFÍCIOS FISCAIS: Princípios gerais

Aspectos normativos inerentes aos benefícios fiscais: Que recaem sobre o Estado: Compete à Direcção-Geral das Contribuições e Impostos divulgar os sujeitos passivos de IRC que utilizaram benefícios fiscais, individualizando o tipo e o montante do benefício utilizado, até ao fim do mês de Setembro de cada ano.

19

BENEFÍCIOS FISCAIS: Princípios gerais

Enquadramento legal dos benefícios fiscais: Códigos Fiscais Estatuto dos Benefícios Fiscais (EBF) O Código Fiscal do Investimento (CFI) Legislação avulsa

O Código Fiscal do Investimento (CFI) Legislação avulsa.")

20

BENEFÍCIOS FISCAIS COM CARÁTER ESTRUTURAL

2ª PARTE BENEFÍCIOS FISCAIS COM CARÁTER ESTRUTURAL

21

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

22

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Enquadramento Existe uma notória receptividade por parte dos Estados, a acções e iniciativas que visem complementar ou coadjuvar os sistemas obrigatórios de protecção social, que, actualmente se encontram reconhecidamente debaixo de fortes pressões financeiras; A criação de fundos de pensões em Portugal remonta à década de oitenta do século passado, cabendo a sua materialização sobretudo a dois diplomas, o Decreto-Lei nº 323/85, de 6 de Agosto, e o Decreto-Lei nº 396/86, de 25 de Novembro; Céleres mutações operadas ao nível do mercado de instrumentos financeiros, tornaram, rapidamente estes diplomas desajustados da realidade; O Decreto-Lei nº 12/2006, de 20 de Janeiro, posteriormente alterado pelo Decreto-Lei nº 180/2007, de 9 de Janeiro vieram dar corpo a essas mutações.

23

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Fundos de Pensões e equiparáveis (Artº 16º) Natureza do benefício: Os fundos são isentos de tributação em sede de IRC e IMT. Dedutíveis à colecta do IRS na esfera dos seus beneficiários

Natureza do benefício: Os fundos são isentos de tributação em sede de IRC e IMT. Dedutíveis à colecta do IRS na esfera dos seus beneficiários.")

24

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Fundos de Pensões e equiparáveis (Artº 16º) Destinatários do benefício: Os Fundos de Pensões e equiparáveis da responsabilidade das Entidades Gestoras de Fundos (incluindo as Associações mutualistas). Participantes e/ou beneficiários dos Fundos de Pensões e equiparáveis.

Destinatários do benefício: Os Fundos de Pensões e equiparáveis da responsabilidade das Entidades Gestoras de Fundos (incluindo as Associações mutualistas). Participantes e/ou beneficiários dos Fundos de Pensões e equiparáveis.")

25

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Fundos de Pensões e equiparáveis (Artº 16º) Condições e regras à obtenção do benefício: Os Fundos de Pensões e equiparáveis têm de se constituir e operar de acordo com legislação nacional. No caso de contribuições dedutíveis à colecta do IRS, pagas e suportadas por terceiros, devem ser comprovadamente tributadas na esfera do beneficiário. Sendo as contribuições suportadas pelo próprio beneficiário, não devem constituir encargos inerentes à obtenção de rendimentos da categoria B

Condições e regras à obtenção do benefício: Os Fundos de Pensões e equiparáveis têm de se constituir e operar de acordo com legislação nacional. No caso de contribuições dedutíveis à colecta do IRS, pagas e suportadas por terceiros, devem ser comprovadamente tributadas na esfera do beneficiário. Sendo as contribuições suportadas pelo próprio beneficiário, não devem constituir encargos inerentes à obtenção de rendimentos da categoria B.")

26

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Fundos de Pensões e equiparáveis (Artº 16º) Condições e regras à obtenção do benefício: Os benefícios previstos no Artº 16º acumulam com os referidos no nº 2 do artigo 21º (Fundos de poupança-reforma e planos de poupança-reforma), sendo que no seu total, não poderão ultrapassar os limites fixados neste último preceituado; No caso de contribuições dedutíveis à colecta do IRS, aplicam-se as regras previstas no Artº 21º.

Condições e regras à obtenção do benefício: Os benefícios previstos no Artº 16º acumulam com os referidos no nº 2 do artigo 21º (Fundos de poupança-reforma e planos de poupança-reforma), sendo que no seu total, não poderão ultrapassar os limites fixados neste último preceituado; No caso de contribuições dedutíveis à colecta do IRS, aplicam-se as regras previstas no Artº 21º.")

27

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Fundos de Pensões e equiparáveis (Artº 16º) Obrigações declarativas respeitantes aos benefícios fiscais: Na esfera das pessoas singulares: Preenchimento do quadro 07 do Anexo H da declaração modelo 3 do IRS, código 711. Preenchimento do campo 1002 do quadro 10 do Anexo H da declaração modelo 3 do IRS, no caso de incumprimento dos requisitos do nº 3 deste artigo articulados com os do nº 4 do artigo 21º. Na esfera das entidades Gestoras dos Fundos: Entregar a declaração modelo 37 até ao dia 28 de Fevereiro de cada ano.

Obrigações declarativas respeitantes aos benefícios fiscais: Na esfera das pessoas singulares: Preenchimento do quadro 07 do Anexo H da declaração modelo 3 do IRS, código 711. Preenchimento do campo 1002 do quadro 10 do Anexo H da declaração modelo 3 do IRS, no caso de incumprimento dos requisitos do nº 3 deste artigo articulados com os do nº 4 do artigo 21º. Na esfera das entidades Gestoras dos Fundos: Entregar a declaração modelo 37 até ao dia 28 de Fevereiro de cada ano.")

28

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Regime público de capitalização(Artº 17º) Natureza do benefício: Dedução à colecta de IRS de 20% dos valores aplicados, por sujeito passivo não casado, ou por cada um dos cônjuges não separados judicialmente de pessoas e bens, em contas individuais geridas em regime público de capitalização, tendo como limite máximo € 350 por sujeito passivo.

Natureza do benefício: Dedução à colecta de IRS de 20% dos valores aplicados, por sujeito passivo não casado, ou por cada um dos cônjuges não separados judicialmente de pessoas e bens, em contas individuais geridas em regime público de capitalização, tendo como limite máximo € 350 por sujeito passivo.")

29

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Regime público de capitalização(Artº 17º) Condições e regras à obtenção do benefício: A dedução do benefício processa-se de modo independente (não acumula com os Fundos de Pensões, nem com os PPR) No reembolso aplicam-se as mesmas regras constantes dos nºs 2 a 5 do Artº 21º do EBF.

Condições e regras à obtenção do benefício: A dedução do benefício processa-se de modo independente (não acumula com os Fundos de Pensões, nem com os PPR) No reembolso aplicam-se as mesmas regras constantes dos nºs 2 a 5 do Artº 21º do EBF.")

30

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Regime público de capitalização(Artº 17º) Obrigações declarativas respeitantes aos benefícios fiscais: Na esfera das pessoas singulares: Preenchimento do quadro 07 do Anexo H da declaração modelo 3 do IRS, código 733. Na esfera das entidades Gestoras dos Fundos: Entregar a declaração modelo 37 até ao dia 28 de Fevereiro de cada ano.

Obrigações declarativas respeitantes aos benefícios fiscais: Na esfera das pessoas singulares: Preenchimento do quadro 07 do Anexo H da declaração modelo 3 do IRS, código 733. Na esfera das entidades Gestoras dos Fundos: Entregar a declaração modelo 37 até ao dia 28 de Fevereiro de cada ano.")

31

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

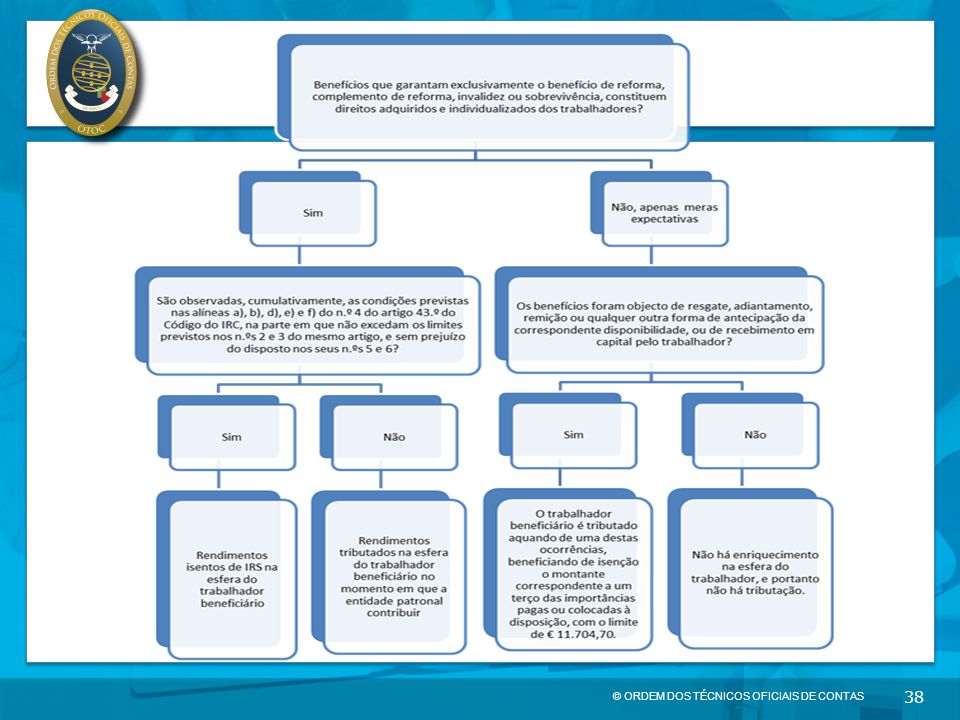

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Natureza do benefício: Isenção de tributação em sede de IRS “à entrada” na esfera dos trabalhadores beneficiados (direitos adquiridos e individualizados) Isenção de tributação em sede de IRS “à saída” na esfera dos trabalhadores beneficiados (meras expectativas)

Natureza do benefício: Isenção de tributação em sede de IRS à entrada na esfera dos trabalhadores beneficiados (direitos adquiridos e individualizados) Isenção de tributação em sede de IRS à saída na esfera dos trabalhadores beneficiados (meras expectativas)")

32

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Condições e regras à obtenção do benefício: Trabalhadores com direitos adquiridos e individualizados, beneficiarão da isenção de IRS “à entrada” se: se observarem, cumulativamente, as condições previstas nas alíneas a), b), d), e) e f) do n.º 4 do Artº 43º do CIRC, na parte em que não excedam os limites previstos nos n.ºs 2 e 3 do mesmo artigo, e sem prejuízo do disposto nos seus n.ºs 5 e 6.

Condições e regras à obtenção do benefício: Trabalhadores com direitos adquiridos e individualizados, beneficiarão da isenção de IRS à entrada se: se observarem, cumulativamente, as condições previstas nas alíneas a), b), d), e) e f) do n.º 4 do Artº 43º do CIRC, na parte em que não excedam os limites previstos nos n.ºs 2 e 3 do mesmo artigo, e sem prejuízo do disposto nos seus n.ºs 5 e 6.")

33

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Condições e regras à obtenção do benefício: Trabalhadores com meras expectativas, beneficiarão da isenção de IRS “à saída” no montante correspondente a um terço das importâncias pagas ou colocadas à disposição, com o limite de € ,70, se: se verificar o disposto na parte final do n.º 3) da alínea b) do n.º 3 do Artº 2º do CIRS.

Condições e regras à obtenção do benefício: Trabalhadores com meras expectativas, beneficiarão da isenção de IRS à saída no montante correspondente a um terço das importâncias pagas ou colocadas à disposição, com o limite de € ,70, se: se verificar o disposto na parte final do n.º 3) da alínea b) do n.º 3 do Artº 2º do CIRS.")

34

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Interpretação do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS (primeira parte): As contribuições das entidades patronais para regimes de segurança social a favor dos seus trabalhadores… são consideradas rendimentos do trabalho dependente (Cat. A) desde que constituam direitos adquiridos e individualizados destes.

Interpretação do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS (primeira parte): As contribuições das entidades patronais para regimes de segurança social a favor dos seus trabalhadores… são consideradas rendimentos do trabalho dependente (Cat. A) desde que constituam direitos adquiridos e individualizados destes.")

35

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Interpretação do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS (última parte): São ainda rendimentos do trabalho dependente, mesmo que não constituam direitos adquiridos e individualizados dos trabalhadores, se… as referidas contribuições vierem a ser objecto de resgate, adiantamento, remissão ou qualquer outra forma de antecipação por parte dos trabalhadores (meras expectativas).

Interpretação do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS (última parte): São ainda rendimentos do trabalho dependente, mesmo que não constituam direitos adquiridos e individualizados dos trabalhadores, se… as referidas contribuições vierem a ser objecto de resgate, adiantamento, remissão ou qualquer outra forma de antecipação por parte dos trabalhadores (meras expectativas).")

36

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Direitos adquiridos e individualizados A tributação desta remuneração acessória na esfera do trabalhador, prevista na 1ª parte do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS, pode ser afastada, se… se observarem, cumulativamente, as condições previstas nas alíneas a), b), d), e) e f) do n.º 4 do Artº 40º do CIRC, na parte em que não excedam os limites previstos nos n.ºs 2 e 3 do mesmo artigo, e sem prejuízo do disposto nos seus n.ºs 5 e 6.

Direitos adquiridos e individualizados. A tributação desta remuneração acessória na esfera do trabalhador, prevista na 1ª parte do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS, pode ser afastada, se… se observarem, cumulativamente, as condições previstas nas alíneas a), b), d), e) e f) do n.º 4 do Artº 40º do CIRC, na parte em que não excedam os limites previstos nos n.ºs 2 e 3 do mesmo artigo, e sem prejuízo do disposto nos seus n.ºs 5 e 6.")

37

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Meras expectativas Ocorrerá tributação em sede de IRS na esfera do trabalhador que vier a beneficiar das contribuições. Por regra, o trabalhador beneficia das contribuições se, se mantiver na empresa até à idade da reforma. Será uma tributação parcial, uma vez que o montante correspondente a um terço das importâncias pagas ou colocadas à disposição (apenas se recebidas sob a forma de capital, e só atinge a componente de contribuição), beneficia de isenção, com o limite de € 11,704,70.

Meras expectativas. Ocorrerá tributação em sede de IRS na esfera do trabalhador que vier a beneficiar das contribuições. Por regra, o trabalhador beneficia das contribuições se, se mantiver na empresa até à idade da reforma. Será uma tributação parcial, uma vez que o montante correspondente a um terço das importâncias pagas ou colocadas à disposição (apenas se recebidas sob a forma de capital, e só atinge a componente de contribuição), beneficia de isenção, com o limite de € 11,704,70.")

39

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Inobservância das condições previstas no nº 1 do Artº 18º do EBF: Perda da isenção para o trabalhador ou trabalhadores beneficiados e o englobamento como rendimento da categoria A de IRS, no ano em que ocorrer o facto extintivo, da totalidade das importâncias que beneficiaram da isenção, acrescidas de 10%, por cada ano ou fracção, decorrido desde a data em que as respectivas contribuições tiverem sido efectuadas; Tributação autónoma para a empresa, à taxa de 40%, no exercício do incumprimento das contribuições que nesse exercício, bem como nos dois exercícios anteriores, beneficiaram do regime de isenção previsto no nº 1 do artigo 43º do CIRC.

Inobservância das condições previstas no nº 1 do Artº 18º do EBF: Perda da isenção para o trabalhador ou trabalhadores beneficiados e o englobamento como rendimento da categoria A de IRS, no ano em que ocorrer o facto extintivo, da totalidade das importâncias que beneficiaram da isenção, acrescidas de 10%, por cada ano ou fracção, decorrido desde a data em que as respectivas contribuições tiverem sido efectuadas; Tributação autónoma para a empresa, à taxa de 40%, no exercício do incumprimento das contribuições que nesse exercício, bem como nos dois exercícios anteriores, beneficiaram do regime de isenção previsto no nº 1 do artigo 43º do CIRC.")

40

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam direitos adquiridos e individualizados dos trabalhadores (obrig. “à entrada”): Aplica-se a isenção prevista no nº 1 do Artº 18º do EBF: não há obrigações declarativas por parte do beneficiário. Não se aplica a isenção prevista no nº 1 do Artº 18º do EBF: devem ser declarados pelo beneficiário no quadro 4-A do Anexo A da declaração modelo 3, com o código 401.

Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam direitos adquiridos e individualizados dos trabalhadores (obrig. à entrada ): Aplica-se a isenção prevista no nº 1 do Artº 18º do EBF: não há obrigações declarativas por parte do beneficiário. Não se aplica a isenção prevista no nº 1 do Artº 18º do EBF: devem ser declarados pelo beneficiário no quadro 4-A do Anexo A da declaração modelo 3, com o código 401.")

41

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam direitos adquiridos e individualizados dos trabalhadores (obrig. “à saída”): Aplica-se a isenção prevista no nº 1 do Artº 18º do EBF: Recebimento sob a forma de capital a componente “contribuições” é declarada no quadro 4-A do Anexo A da declaração modelo 3, com os códigos 401 ou 404. A componente “rendimento” é tributada a uma taxa autónoma a uma taxa de 20% e incide sobre 2/5 do rendimento. Logo, não há obrigações declarativas por parte do beneficiário. Recebimento sob a forma de rendas devem ser declaradas “à saída” pelo beneficiário as componentes “rendimento e contribuições” no quadro 4-A do Anexo A da declaração modelo 3, com o código 404.

Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam direitos adquiridos e individualizados dos trabalhadores (obrig. à saída ): Aplica-se a isenção prevista no nº 1 do Artº 18º do EBF: Recebimento sob a forma de capital. a componente contribuições é declarada no quadro 4-A do Anexo A da declaração modelo 3, com os códigos 401 ou 404. A componente rendimento é tributada a uma taxa autónoma a uma taxa de 20% e incide sobre 2/5 do rendimento. Logo, não há obrigações declarativas por parte do beneficiário. Recebimento sob a forma de rendas. devem ser declaradas à saída pelo beneficiário as componentes rendimento e contribuições no quadro 4-A do Anexo A da declaração modelo 3, com o código 404.")

42

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam direitos adquiridos e individualizados dos trabalhadores (obrig. “à saída”): Não se aplica a isenção prevista no nº 1 do Artº 18º do EBF: Recebimento sob a forma de capital Apenas é tributada “à saída” a componente “rendimento”, uma vez que a componente “contribuições” já foi tributada “à entrada”. A tributação é autónoma a uma taxa de 20% e incide sobre 2/5 do rendimento. Logo, não há obrigações declarativas por parte do beneficiário. Recebimento sob a forma de rendas A componente rendimento é tributada na Cat. H no quadro 4-A do Anexo A da declaração modelo 3, com o código 404.

Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam direitos adquiridos e individualizados dos trabalhadores (obrig. à saída ): Não se aplica a isenção prevista no nº 1 do Artº 18º do EBF: Recebimento sob a forma de capital. Apenas é tributada à saída a componente rendimento , uma vez que a componente contribuições já foi tributada à entrada . A tributação é autónoma a uma taxa de 20% e incide sobre 2/5 do rendimento. Logo, não há obrigações declarativas por parte do beneficiário. Recebimento sob a forma de rendas. A componente rendimento é tributada na Cat. H no quadro 4-A do Anexo A da declaração modelo 3, com o código 404.")

43

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam meras expectativas dos trabalhadores, e estes recebem-nas: Recebimento sob a forma de capital O trabalhador deve declarar no quadro 4, código 404 do Anexo H da declaração modelo 3 do IRS, o montante correspondente à parte isenta do capital (não inclui o rendimento) que represente 1/3 das importâncias pagas ou colocadas à disposição, com o limite de € ,70. A parte não isenta do capital (contribuições e rendimento) é tributada e declarada no quadro 4-A, código 401 ou 404, do Anexo A da declaração modelo 3 por se tratar de um rendimento da categoria A ou H.

Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam meras expectativas dos trabalhadores, e estes recebem-nas: Recebimento sob a forma de capital. O trabalhador deve declarar no quadro 4, código 404 do Anexo H da declaração modelo 3 do IRS, o montante correspondente à parte isenta do capital (não inclui o rendimento) que represente 1/3 das importâncias pagas ou colocadas à disposição, com o limite de € ,70. A parte não isenta do capital (contribuições e rendimento) é tributada e declarada no quadro 4-A, código 401 ou 404, do Anexo A da declaração modelo 3 por se tratar de um rendimento da categoria A ou H.")

44

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Contribuições das entidades patronais para regimes de segurança social (artigo 18º) Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam meras expectativas dos trabalhadores, e estes recebem-nas: Recebimento sob a forma de rendas não há distinção entre contribuições e rendimento, e a tributação efectua-se na categoria H. O trabalhador deve declarar no quadro 4-A, código 401 ou 404, do Anexo A da declaração modelo 3 por se tratar de um rendimento da categoria A ou H.

Obrigações declarativas respeitantes aos benefícios fiscais: As contribuições representam meras expectativas dos trabalhadores, e estes recebem-nas: Recebimento sob a forma de rendas. não há distinção entre contribuições e rendimento, e a tributação efectua-se na categoria H. O trabalhador deve declarar no quadro 4-A, código 401 ou 404, do Anexo A da declaração modelo 3 por se tratar de um rendimento da categoria A ou H.")

45

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Criação de emprego (artigo 19º) Natureza do benefício: Majoração em 50% do montante contabilizado como custo do exercício a título de encargos correspondentes à criação líquida de postos de trabalho para jovens e para desempregados de longa duração, admitidos por contrato de trabalho por tempo indeterminado.

Natureza do benefício: Majoração em 50% do montante contabilizado como custo do exercício a título de encargos correspondentes à criação líquida de postos de trabalho para jovens e para desempregados de longa duração, admitidos por contrato de trabalho por tempo indeterminado.")

46

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Criação de emprego (artigo 19º) Definições: Jovens: os trabalhadores com idade superior a 16 e inferior a 35 anos, inclusive, aferida na data da celebração do contrato de trabalho. Não são considerados jovens: os trabalhadores com menos de 23 anos, que não tenham concluído o ensino secundário, e que não estejam a frequentar uma oferta de educação-formação que permita elevar o nível de escolaridade ou qualificação profissional para assegurar a conclusão desse nível de ensino.

Definições: Jovens: os trabalhadores com idade superior a 16 e inferior a 35 anos, inclusive, aferida na data da celebração do contrato de trabalho. Não são considerados jovens: os trabalhadores com menos de 23 anos, que não tenham concluído o ensino secundário, e que não estejam a frequentar uma oferta de educação-formação que permita elevar o nível de escolaridade ou qualificação profissional para assegurar a conclusão desse nível de ensino.")

47

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Criação de emprego (artigo 19º) Definições: Desempregados de longa duração: os trabalhadores disponíveis para o trabalho, nos termos do Decreto-Lei nº 220/2006, de 3 de Novembro (a), que se encontrem desempregados e inscritos nos centros de emprego há mais de 9 meses, sem prejuízo de terem sido celebrados, durante esse período, contratos a termo por período inferior a 6 meses, cuja duração conjunta não ultrapasse os 12 meses (a)Diploma que estabelece, no âmbito do sistema previdencial, o quadro legal da reparação da eventualidade de desemprego dos trabalhadores por conta de outrem.

Definições: Desempregados de longa duração: os trabalhadores disponíveis para o trabalho, nos termos do Decreto-Lei nº 220/2006, de 3 de Novembro (a), que se encontrem desempregados e inscritos nos centros de emprego há mais de 9 meses, sem prejuízo de terem sido celebrados, durante esse período, contratos a termo por período inferior a 6 meses, cuja duração conjunta não ultrapasse os 12 meses. (a)Diploma que estabelece, no âmbito do sistema previdencial, o quadro legal da reparação da eventualidade de desemprego dos trabalhadores por conta de outrem.")

48

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Criação de emprego (artigo 19º) Definições: Encargos: montantes suportados pela entidade empregadora com o trabalhador, a título da remuneração fixa e das contribuições para a segurança social a cargo da mesma entidade

Definições: Encargos: montantes suportados pela entidade empregadora com o trabalhador, a título da remuneração fixa e das contribuições para a segurança social a cargo da mesma entidade.")

49

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Criação de emprego (artigo 19º) Definições: Criação líquida de postos de trabalho: diferença positiva, num dado exercício económico, entre o número de contratações elegíveis e o número de saídas de trabalhadores que, à data da respectiva admissão, se encontravam nas mesmas condições.

Definições: Criação líquida de postos de trabalho: diferença positiva, num dado exercício económico, entre o número de contratações elegíveis e o número de saídas de trabalhadores que, à data da respectiva admissão, se encontravam nas mesmas condições.")

50

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Criação de emprego (artigo 19º) Impedimentos e limitações à obtenção do benefício: A majoração dos 50% prevista no nº1 não poderá ultrapassar anualmente, por posto de trabalho, o valor de 14 vezes da retribuição mínima mensal garantida; Durante o período de 5 anos (duração do benefício), o trabalhador ou posto de trabalho sobre o qual recaiu o benefício não pode usufruir de outros benefícios fiscais da mesma natureza ou de outros incentivos ao emprego previstos noutros diplomas; Os trabalhadores que integram o agregado familiar da respectiva entidade patronal não entram no cálculo da criação líquida de postos de trabalho; O benefício só pode ser concedido uma única vez por trabalhador admitido numa entidade ou em outra entidade com a qual aquela mantenha relações especiais.

Impedimentos e limitações à obtenção do benefício: A majoração dos 50% prevista no nº1 não poderá ultrapassar anualmente, por posto de trabalho, o valor de 14 vezes da retribuição mínima mensal garantida; Durante o período de 5 anos (duração do benefício), o trabalhador ou posto de trabalho sobre o qual recaiu o benefício não pode usufruir de outros benefícios fiscais da mesma natureza ou de outros incentivos ao emprego previstos noutros diplomas; Os trabalhadores que integram o agregado familiar da respectiva entidade patronal não entram no cálculo da criação líquida de postos de trabalho; O benefício só pode ser concedido uma única vez por trabalhador admitido numa entidade ou em outra entidade com a qual aquela mantenha relações especiais.")

51

BENEFÍCIOS FISCAIS DE NATUREZA SOCIAL

Criação de emprego (artigo 19º) Obrigações declarativas respeitantes aos benefícios fiscais: Sujeitos passivos de IRC: dedução do benefício resultante da majoração assim determinada, no campo 774 do quadro 07 da declaração modelo 22; preencher o campo 401 do quadro 04 do Anexo D – Benefícios Fiscais da declaração modelo 22. Sujeitos passivos de IRS (Regime Contabilidade Organizada): preencher o campo 455 (a deduzir) do quadro 4 do Anexo C à declaração modelo 3.

Obrigações declarativas respeitantes aos benefícios fiscais: Sujeitos passivos de IRC: dedução do benefício resultante da majoração assim determinada, no campo 774 do quadro 07 da declaração modelo 22; preencher o campo 401 do quadro 04 do Anexo D – Benefícios Fiscais da declaração modelo 22. Sujeitos passivos de IRS (Regime Contabilidade Organizada): preencher o campo 455 (a deduzir) do quadro 4 do Anexo C à declaração modelo 3.")

52

BENEFÍCIOS FISCAIS: Caso Prático

Tema: Criação de emprego (Artº 19º)

")

53

BENEFÍCIOS FISCAIS: Caso Prático

ENUNCIADO: A sociedade Promobem, SA tem como objecto social, a promoção e venda de produtos de higiene oral. Essencialmente, a empresa funciona como representante de várias marcas internacionais que pretendem obter, e em alguns casos, expandir a sua quota de mercado no território português. Para concretizar o seu desiderato, a empresa possui uma vasta equipa de técnicos de vendas que, inevitavelmente, vai renovando todos os anos. Durante o ano N, verificaram-se na empresa as seguintes movimentações de recursos humanos:

54

BENEFÍCIOS FISCAIS: Caso Prático

Colaborador Data de admissão Data de demissão Idade Encargos mensais (€) Tipo de contrato António 01-FEV - 35 1.856,25 Tempo indeterminado José 31-JAN 20 1.113,75 A termo certo Sónia 15-MAR 17 600,19 Luís 01-ABR 28 Diana 31-MAR 47 1.237,50 Maria 01-MAI 36 866,25 Jorge 01-JUN 24 Hilário 01-JUL 22 Sofia 01-NOV 30

Tipo de contrato. António. 01-FEV ,25. Tempo indeterminado. José. 31-JAN ,75. A termo certo. Sónia. 15-MAR ,19. Luís. 01-ABR. 28. Diana. 31-MAR ,50. Maria. 01-MAI ,25. Jorge. 01-JUN. 24. Hilário. 01-JUL. 22. Sofia. 01-NOV. 30.")

55

BENEFÍCIOS FISCAIS: Caso Prático

Outros elementos: Os encargos mensais da empresa incluem, a remuneração fixa e variável e as respectivas contribuições para a Segurança Social a cargo da entidade patronal (por simplificação, suponha-se que a remuneração variável e respectivos encargos sociais representam em todos os trabalhadores, 20% do encargo total); António já tinha entrado no cômputo previsto no regime do artigo 19º do EBF na sociedade Sopromov, Lda. A esposa de um dos sócios da Promobem, SA detém uma participação de 10% naquela entidade; Sónia é filha, não emancipada, de um dos membros dos órgãos sociais da empresa; Luís já tinha entrado no cômputo previsto no regime do artigo 19º do EBF na sociedade Vendebem, Lda;

; António já tinha entrado no cômputo previsto no regime do artigo 19º do EBF na sociedade Sopromov, Lda. A esposa de um dos sócios da Promobem, SA detém uma participação de 10% naquela entidade; Sónia é filha, não emancipada, de um dos membros dos órgãos sociais da empresa; Luís já tinha entrado no cômputo previsto no regime do artigo 19º do EBF na sociedade Vendebem, Lda;")

56

BENEFÍCIOS FISCAIS: Caso Prático

Outros elementos: No momento da admissão, Maria encontrava-se inscrita há dois anos no Centro de Emprego da sua área de residência, embora no decurso deste período tivesse celebrado um contrato de trabalho pelo período de 9 meses; Hilário não concluiu o ensino secundário, nem se encontra a frequentar qualquer oferta de educação-formação que lhe permita elevar o nível de escolaridade ou qualificação profissional para assegurar a conclusão desse nível de ensino.

57

BENEFÍCIOS FISCAIS: Caso Prático

PRETENDE-SE: Determine o eventual benefício fiscal que a sociedade Promobem, SA possa usufruir no ano N por via da aplicação do disposto no artigo 19º do EBF.

58

BENEFÍCIOS FISCAIS: Caso Prático

PROPOSTA DE RESOLUÇÃO: O artigo 19º do EBF propõe às empresas um benefício fiscal pela criação líquida de emprego que se traduz numa majoração de 50% dos encargos correspondentes. Há que expurgar do cômputo, todos os trabalhadores que não são elegíveis no âmbito deste regime.

59

BENEFÍCIOS FISCAIS: Caso Prático

Trabalhadores não elegíveis: António (nº 6 do artigo 19º do EBF) já entrou num cômputo idêntico numa entidade com a qual a Promobem, SA mantém relações especiais nos termos da alínea b) do nº 4 do artigo 63º do CIRC. José (trabalhador demitido) situação na empresa: contratado a termo certo (não se encontra nas mesmas condições que os admitidos) Sónia (nº 4 do artigo 19º do EBF) é filha e integra o agregado familiar, (tal como definido nos nºs 3 e 4 alínea a) do artigo 13º do CIRS) de um dos membros dos órgãos sociais da empresa

já entrou num cômputo idêntico numa entidade com a qual a Promobem, SA mantém relações especiais nos termos da alínea b) do nº 4 do artigo 63º do CIRC. José (trabalhador demitido) situação na empresa: contratado a termo certo (não se encontra nas mesmas condições que os admitidos) Sónia (nº 4 do artigo 19º do EBF) é filha e integra o agregado familiar, (tal como definido nos nºs 3 e 4 alínea a) do artigo 13º do CIRS) de um dos membros dos órgãos sociais da empresa.")

60

BENEFÍCIOS FISCAIS: Caso Prático

Trabalhadores não elegíveis: Maria (alínea b) do nº 2 do artigo 19º do EBF) Não é “desempregada de longa duração”. Foi admitida ao trabalho durante o período de desemprego por um contrato superior a 6 meses. Jorge (nº 1 do artigo 19º do EBF) Não foi admitido na empresa por contrato de tempo indeterminado. Hilário (alínea a) do nº 2 do artigo 19º do EBF) Não se enquadra no conceito de “jovens” por não possuir a escolaridade mínima exigida.

do nº 2 do artigo 19º do EBF) Não é desempregada de longa duração . Foi admitida ao trabalho durante o período de desemprego por um contrato superior a 6 meses. Jorge (nº 1 do artigo 19º do EBF) Não foi admitido na empresa por contrato de tempo indeterminado. Hilário (alínea a) do nº 2 do artigo 19º do EBF) Não se enquadra no conceito de jovens por não possuir a escolaridade mínima exigida.")

61

BENEFÍCIOS FISCAIS: Caso Prático

Trabalhadores elegíveis na admissão: Luís e Sofia Trabalhadores elegíveis na demissão: Diana Criação Líquida de Postos de Trabalho = 2 Admissões – 1 Demissão = 1

62

BENEFÍCIOS FISCAIS: Caso Prático

Cálculo do benefício fiscal: A empresa deve aplicar o benefício num trabalhador: cujo encargo salarial permita absorver a totalidade da majoração permitida e que, ao mesmo tempo, preveja a sua permanência na empresa por um período mínimo de cinco anos (nº 5 do artigo 19º do EBF)

")

63

BENEFÍCIOS FISCAIS: Caso Prático

Hipótese 1: Sofia: Remuneração fixa mensal (incluindo encargos patronais) = 866,25 x 80% = 693,00 Remuneração fixa anual (incluindo encargos patronais) = 693,00 x 14 = 9.702,00 Majoração prevista no nº 1 do artº 19º do EBF = 9.702,00 x 50% = 4.851,00 Limite da majoração (nº 3 do artº 19º do EBF) = 485,00 x 14 = 6.790,00 O benefício fiscal não é optimizado pela empresa, na medida em que existe uma folga correspondente à diferença entre o limite da majoração e a majoração efectivada: (6.790,00 – 4.851,00 = 1.939,00)

= 866,25 x 80% = 693,00. Remuneração fixa anual (incluindo encargos patronais) = 693,00 x 14 = 9.702,00. Majoração prevista no nº 1 do artº 19º do EBF = 9.702,00 x 50% = 4.851,00. Limite da majoração (nº 3 do artº 19º do EBF) = 485,00 x 14 = 6.790,00. O benefício fiscal não é optimizado pela empresa, na medida em que existe uma folga correspondente à diferença entre o limite da majoração e a majoração efectivada: (6.790,00 – 4.851,00 = 1.939,00)")

64

BENEFÍCIOS FISCAIS: Caso Prático

Hipótese 2: Luís: Remuneração fixa mensal (inclui encargos patronais) = 1.856,25 x 80% = 1.485,00 Remuneração fixa anual (inclui encargos patronais) = 1.485,00 x 14 = ,00 Majoração prevista no nº 1 do artº 19º do EBF = 20.790,00 x 50% = ,00 Limite da majoração (nº 3 do artº 19º do EBF) = 485,00 x 14 = 6.790,00 A aplicação do benefício no trabalhador Luís, traz mais vantagens para a empresa (mantendo-se previsão idêntica à de Sofia quanto à sua permanência na empresa), na medida em que a majoração efectivada supera o limite máximo de majoração.

= 1.856,25 x 80% = 1.485,00. Remuneração fixa anual (inclui encargos patronais) = 1.485,00 x 14 = ,00. Majoração prevista no nº 1 do artº 19º do EBF = ,00 x 50% = ,00. Limite da majoração (nº 3 do artº 19º do EBF) = 485,00 x 14 = 6.790,00. A aplicação do benefício no trabalhador Luís, traz mais vantagens para a empresa (mantendo-se previsão idêntica à de Sofia quanto à sua permanência na empresa), na medida em que a majoração efectivada supera o limite máximo de majoração.")

65

BENEFÍCIOS FISCAIS: Caso Prático

Conclusão: O benefício fiscal é o que resulta da majoração em 50% dos encargos correspondentes à criação líquida de um posto de trabalho (do trabalhador Luís), com o limite máximo de 6.790,00 € Este benefício fiscal poderá ser mantido pela empresa durante o ano N e os quatro anos seguintes, de acordo com o nº 5 do artigo 19º do EBF, desde que, durante esse período de tempo Luís não saia da empresa. Caso contrário, o benefício cessa no ano em que Luís sair. O benefício fiscal em apreço faz parte das excepções à limitação imposta pelo nº 1 do artigo 92º do CIRC, nos termos da alínea d) do nº 2 deste preceituado fiscal.

, com o limite máximo de 6.790,00 € Este benefício fiscal poderá ser mantido pela empresa durante o ano N e os quatro anos seguintes, de acordo com o nº 5 do artigo 19º do EBF, desde que, durante esse período de tempo Luís não saia da empresa. Caso contrário, o benefício cessa no ano em que Luís sair. O benefício fiscal em apreço faz parte das excepções à limitação imposta pelo nº 1 do artigo 92º do CIRC, nos termos da alínea d) do nº 2 deste preceituado fiscal.")

66

BENEFÍCIOS FISCAIS À POUPANÇA

67

BENEFÍCIOS FISCAIS À POUPANÇA

Enquadramento De acordo com um relatório do Banco de Portugal divulgado em 20 de Fevereiro de 2012, no final do ano de 2011, o valor da dívida portuguesa não consolidada do sector não financeiro ascendia a 715 mil milhões de euros, correspondendo a 418% do PIB. Este valor encontrava-se assim repartido: 479 mil milhões de euros respeitando à dívida não consolidada do sector privado (não incluindo os bancos), totalizando 280% do PIB. As empresas registavam um nível de endividamento de 177% do PIB, e os particulares um nível de endividamento de 103% do PIB; 236 mil milhões de euros respeitando à dívida não consolidada do sector público não financeiro, representando 138% do PIB. A acrescer a este cenário preocupante, registava-se que, o endividamento dos particulares ascendia, nesta data, a cerca de 121% do rendimento disponível. Depreende-se assim que, razões válidas não faltaram ao legislador para prever no EBF, um capítulo dedicado à poupança.

, totalizando 280% do PIB. As empresas registavam um nível de endividamento de 177% do PIB, e os particulares um nível de endividamento de 103% do PIB; 236 mil milhões de euros respeitando à dívida não consolidada do sector público não financeiro, representando 138% do PIB. A acrescer a este cenário preocupante, registava-se que, o endividamento dos particulares ascendia, nesta data, a cerca de 121% do rendimento disponível. Depreende-se assim que, razões válidas não faltaram ao legislador para prever no EBF, um capítulo dedicado à poupança.")

68

BENEFÍCIOS FISCAIS À POUPANÇA

Conta poupança-reformados (artigo 20º) Natureza do benefício: Os juros das contas poupança-reformados, constituídas nos termos legais, beneficiam de isenção de IRS na parte cujo saldo não ultrapasse €

Natureza do benefício: Os juros das contas poupança-reformados, constituídas nos termos legais, beneficiam de isenção de IRS na parte cujo saldo não ultrapasse €")

69

BENEFÍCIOS FISCAIS À POUPANÇA

Conta poupança-reformados (artigo 20º) Enquadramento legal e limitações ao benefício: As contas «poupança-reformados» podem ser constituídas, em contas individuais, por pessoas singulares que se encontrem na situação de reforma e cuja pensão mensal não exceda, no momento da constituição, um quantitativo igual a três vezes o salário mínimo nacional mais elevado, ou em contas conjuntas desde que o primeiro titular seja reformado, esteja nas condições atrás prescritas e os restantes titulares sejam o cônjuge ou parentes no 1.º grau. Ninguém pode ser primeiro titular de mais de uma conta “poupança-reformados” na mesma ou em diferentes instituições de crédito.

Enquadramento legal e limitações ao benefício: As contas «poupança-reformados» podem ser constituídas, em contas individuais, por pessoas singulares que se encontrem na situação de reforma e cuja pensão mensal não exceda, no momento da constituição, um quantitativo igual a três vezes o salário mínimo nacional mais elevado, ou em contas conjuntas desde que o primeiro titular seja reformado, esteja nas condições atrás prescritas e os restantes titulares sejam o cônjuge ou parentes no 1.º grau. Ninguém pode ser primeiro titular de mais de uma conta poupança-reformados na mesma ou em diferentes instituições de crédito.")

70

BENEFÍCIOS FISCAIS À POUPANÇA

Conta poupança-reformados (artigo 20º) Obrigações declarativas respeitantes aos benefícios fiscais: Preenchimento do quadro 4-B, código E3, do Anexo E da modelo 3 do IRS, apenas no caso de rendimento não isento que ultrapasse os €, e que o sujeito passivo reformado opte pelo seu englobamento.

Obrigações declarativas respeitantes aos benefícios fiscais: Preenchimento do quadro 4-B, código E3, do Anexo E da modelo 3 do IRS, apenas no caso de rendimento não isento que ultrapasse os €, e que o sujeito passivo reformado opte pelo seu englobamento.")

71

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Natureza do benefício: Em sede de IRC: Isenção dos rendimentos obtidos pelos fundos geridos pelas Sociedades Gestoras Fundos de poupança-reforma, poupança-educação e poupança-reforma/educação, que se constituam e operem nos termos da legislação nacional (nº 1 do artigo 21º do EBF). Em sede de IRS: dedução à colecta “à entrada”, ou seja, no momento da subscrição do PPR, e isenção parcial de tributação dos rendimentos gerados pelo PPR, “à saída”, ou seja, no momento do seu resgate.

Natureza do benefício: Em sede de IRC: Isenção dos rendimentos obtidos pelos fundos geridos pelas Sociedades Gestoras Fundos de poupança-reforma, poupança-educação e poupança-reforma/educação, que se constituam e operem nos termos da legislação nacional (nº 1 do artigo 21º do EBF). Em sede de IRS: dedução à colecta à entrada , ou seja, no momento da subscrição do PPR, e. isenção parcial de tributação dos rendimentos gerados pelo PPR, à saída , ou seja, no momento do seu resgate.")

72

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Condições e regras da obtenção do benefício: Benefício fiscal à “entrada”: Dedução de 20% dos valores aplicados no respectivo ano por sujeito passivo não casado, ou por cada um dos cônjuges não separados judicialmente de pessoas e bens, observando-se os seguintes limites máximos: € 400 por sujeito passivo com idade inferior a 35 anos; € 350 por sujeito passivo com idade compreendida entre os 35 e os 50 anos; € 300 por sujeito passivo com idade superior a 50 anos.

Condições e regras da obtenção do benefício: Benefício fiscal à entrada : Dedução de 20% dos valores aplicados no respectivo ano por sujeito passivo não casado, ou por cada um dos cônjuges não separados judicialmente de pessoas e bens, observando-se os seguintes limites máximos: € 400 por sujeito passivo com idade inferior a 35 anos; € 350 por sujeito passivo com idade compreendida entre os 35 e os 50 anos; € 300 por sujeito passivo com idade superior a 50 anos.")

73

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Condições e regras da obtenção do benefício: Benefício fiscal à “entrada” (limitações): O montante subscrito que tenha beneficiado da dedução não pode ser reembolsado, nem o subscritor pode receber qualquer rendimento daí resultante, de acordo com os condicionalismos impostos por Lei, sob pena da fruição do benefício ficar sem efeito. As deduções à colecta não se aplicam a sujeitos passivos já reformados. A idade é considerada à data de 1 de Janeiro do ano em que se efectue a aplicação.

Condições e regras da obtenção do benefício: Benefício fiscal à entrada (limitações): O montante subscrito que tenha beneficiado da dedução não pode ser reembolsado, nem o subscritor pode receber qualquer rendimento daí resultante, de acordo com os condicionalismos impostos por Lei, sob pena da fruição do benefício ficar sem efeito. As deduções à colecta não se aplicam a sujeitos passivos já reformados. A idade é considerada à data de 1 de Janeiro do ano em que se efectue a aplicação.")

74

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Condições e regras da obtenção do benefício: Benefício fiscal à “saída”: Recebimento sob a forma de prestações regulares (rendas): a tributação efectua-se de acordo com as regras aplicáveis aos rendimentos da categoria H de IRS, aplicando-se, à parte da renda correspondente a rendimento, as respectivas taxas de retenção na fonte (artigo 99º do IRS).

Condições e regras da obtenção do benefício: Benefício fiscal à saída : Recebimento sob a forma de prestações regulares (rendas): a tributação efectua-se de acordo com as regras aplicáveis aos rendimentos da categoria H de IRS, aplicando-se, à parte da renda correspondente a rendimento, as respectivas taxas de retenção na fonte (artigo 99º do IRS).")

75

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Condições e regras da obtenção do benefício: Benefício fiscal à “saída”: Recebimento sob a forma de reembolso total ou parcial: A componente de rendimento integrada no montante recebido, fica sujeita a tributação em sede de categoria E – capitais, a uma taxa autónoma de 20%; A matéria colectável (componente rendimento) representa 2/5 do rendimento total.

Condições e regras da obtenção do benefício: Benefício fiscal à saída : Recebimento sob a forma de reembolso total ou parcial: A componente de rendimento integrada no montante recebido, fica sujeita a tributação em sede de categoria E – capitais, a uma taxa autónoma de 20%; A matéria colectável (componente rendimento) representa 2/5 do rendimento total.")

76

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Condições e regras da obtenção do benefício: Sanções em caso de incumprimento das condições: Benefício fiscal “à entrada”: A fruição do benefício fica sem efeito, devendo as importâncias deduzidas, ser acrescidas à colecta do IRS do ano da verificação dos factos, e majoradas em 10%, por cada ano ou fracção, decorrido desde aquele em que foi exercido o direito à dedução. Excepto em caso de morte do subscritor ou quando tenham decorrido, pelo menos, cinco anos a contar da respectiva entrega e ocorra qualquer uma das situações definidas na lei.

Condições e regras da obtenção do benefício: Sanções em caso de incumprimento das condições: Benefício fiscal à entrada : A fruição do benefício fica sem efeito, devendo as importâncias deduzidas, ser acrescidas à colecta do IRS do ano da verificação dos factos, e majoradas em 10%, por cada ano ou fracção, decorrido desde aquele em que foi exercido o direito à dedução. Excepto em caso de morte do subscritor ou quando tenham decorrido, pelo menos, cinco anos a contar da respectiva entrega e ocorra qualquer uma das situações definidas na lei.")

77

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Condições e regras da obtenção do benefício: Sanções em caso de incumprimento das condições: Benefício fiscal “à saída”: O rendimento é tributado, autonomamente, à taxa de 28%, de acordo com as regras aplicáveis aos rendimentos da categoria E de IRS . Pode-se aplicar o disposto nas alíneas a) e b) do n.º 3 do Artº 5º do CIRS, quando o montante das entregas pagas na primeira metade de vigência do plano representar, pelo menos, 35% da totalidade daquelas.

Condições e regras da obtenção do benefício: Sanções em caso de incumprimento das condições: Benefício fiscal à saída : O rendimento é tributado, autonomamente, à taxa de 28%, de acordo com as regras aplicáveis aos rendimentos da categoria E de IRS . Pode-se aplicar o disposto nas alíneas a) e b) do n.º 3 do Artº 5º do CIRS, quando o montante das entregas pagas na primeira metade de vigência do plano representar, pelo menos, 35% da totalidade daquelas.")

78

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Benefício fiscal “à saída”: Aplicação das als a) e b) do nº 3 do Artº 5º do CIRS: São excluídos da tributação 1/5 do rendimento, se o resgate, adiantamento, remição ou outra forma de antecipação de disponibilidade, bem como o vencimento, ocorrerem após cinco e antes de oito anos de vigência do contrato. São excluídos da tributação 3/5 do rendimento, se o resgate, adiantamento, remição ou outra forma de antecipação de disponibilidade, bem como o vencimento, ocorrerem depois dos primeiros oito anos de vigência do contrato.

Benefício fiscal à saída : Aplicação das als a) e b) do nº 3 do Artº 5º do CIRS: São excluídos da tributação 1/5 do rendimento, se o resgate, adiantamento, remição ou outra forma de antecipação de disponibilidade, bem como o vencimento, ocorrerem após cinco e antes de oito anos de vigência do contrato. São excluídos da tributação 3/5 do rendimento, se o resgate, adiantamento, remição ou outra forma de antecipação de disponibilidade, bem como o vencimento, ocorrerem depois dos primeiros oito anos de vigência do contrato.")

79

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Remissões: O disposto no Artº 21º aplica-se também: às contribuições individuais dos participantes e aos reembolsos pagos por fundos de pensões (nº 3 do artigo 16º); nos casos em que é a entidade empregadora a efectuar as entregas em nome e a favor dos seus trabalhadores, quando tais contribuições representem direitos adquiridos e individualizados destes e estas tenham sido efectivamente tributadas na sua esfera pessoal.

Remissões: O disposto no Artº 21º aplica-se também: às contribuições individuais dos participantes e aos reembolsos pagos por fundos de pensões (nº 3 do artigo 16º); nos casos em que é a entidade empregadora a efectuar as entregas em nome e a favor dos seus trabalhadores, quando tais contribuições representem direitos adquiridos e individualizados destes e estas tenham sido efectivamente tributadas na sua esfera pessoal.")

80

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Obrigações declarativas respeitantes aos benefícios fiscais: Benefício fiscal “à entrada”: preencher o quadro 7, código 701 do Anexo H da modelo 3, indicando também o número de identificação fiscal e o nome da entidade gestora dos fundos; o incumprimento previsto no nº 4 do artigo 21º é corrigido no quadro 10, campo 1002 do referido anexo.

Obrigações declarativas respeitantes aos benefícios fiscais: Benefício fiscal à entrada : preencher o quadro 7, código 701 do Anexo H da modelo 3, indicando também o número de identificação fiscal e o nome da entidade gestora dos fundos; o incumprimento previsto no nº 4 do artigo 21º é corrigido no quadro 10, campo 1002 do referido anexo.")

81

BENEFÍCIOS FISCAIS À POUPANÇA

Fundos de poupança-reforma e planos de poupança-reforma (artigo 21º) Obrigações declarativas respeitantes aos benefícios fiscais: Entidades Gestoras de Fundos: devem, até ao dia 28 de Fevereiro de cada ano, entregar a declaração modelo 37 – Juros e amortizações de habitação permanente – prémios de seguro de vida, acidentes pessoais e saúde – planos de poupança-reforma (PPR), fundos de pensões e regimes complementares, por transmissão electrónica de dados.

Obrigações declarativas respeitantes aos benefícios fiscais: Entidades Gestoras de Fundos: devem, até ao dia 28 de Fevereiro de cada ano, entregar a declaração modelo 37 – Juros e amortizações de habitação permanente – prémios de seguro de vida, acidentes pessoais e saúde – planos de poupança-reforma (PPR), fundos de pensões e regimes complementares, por transmissão electrónica de dados.")

82

BENEFÍCIOS FISCAIS: Caso Prático

Tema: Fundos de Pensões (Artº 16º); Contribuições das entidades patronais para regimes de segurança social (Artº 18º); Planos poupança-reforma (Artº 21º)

; Contribuições das entidades patronais para regimes de segurança social (Artº 18º); Planos poupança-reforma (Artº 21º)")

83

BENEFÍCIOS FISCAIS: Caso Prático

ENUNCIADO: A sociedade Previdente, Lda é uma empresa familiar composta por cinco trabalhadores: o casal Oliveira na qualidade de sócios-gerentes, o seu filho Nuno, responsável pela secção comercial e outros dois trabalhadores no sector de produção. Dadas as perspectivas pouco animadoras da sustentabilidade do Sistema de Segurança Social no futuro, os responsáveis estão a pensar numa solução, em que a empresa subscreva um Fundo de Pensões Aberto e efectue o pagamento dos respectivos prémios em nome de cada um dos três elementos da família Oliveira. Este Fundo deverá garantir exclusivamente o benefício de reforma, complemento de reforma, invalidez ou sobrevivência, incapacidade para o trabalho, desemprego e doença grave.

84

BENEFÍCIOS FISCAIS: Caso Prático

PRETENDE-SE: a) Trate sob o ponto de vista fiscal, a subscrição do Fundo de Pensões na empresa Previdente, SA. b) Se o Fundo de Pensões cobrisse apenas, de forma não individualizada, os trabalhadores que permanecessem na empresa à data da idade da reforma, o tratamento fiscal seria o mesmo? Justifique.

Trate sob o ponto de vista fiscal, a subscrição do Fundo de Pensões na empresa Previdente, SA. b) Se o Fundo de Pensões cobrisse apenas, de forma não individualizada, os trabalhadores que permanecessem na empresa à data da idade da reforma, o tratamento fiscal seria o mesmo Justifique.")

85

BENEFÍCIOS FISCAIS: Caso Prático

PROPOSTA DE RESOLUÇÃO: a.1) Tratamento fiscal “à entrada” das contribuições para o Fundo de Pensões no caso de direitos adquiridos e individualizados dos trabalhadores Prémios pagos pela empresa aos membros da família Oliveira para o Fundo de Pensões são rendimentos do trabalho dependente (1ª parte do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS) Os membros da família Oliveira, uma vez tributados em sede de IRS, poderão deduzir às respectivas colectas do IRS, nos termos dos números 3 e 6, alínea a) do artigo 16º e do nº 8 do artigo 21º do EBF, os montantes previstos no nº 2 do artigo 21º do EBF, ou seja, 20% das contribuições anuais que a empresa efectuou para o Fundo de Pensões, tendo como limite máximo: € 400 por sujeito passivo com idade inferior a 35 anos; € 350 por sujeito passivo com idade compreendida entre os 35 e os 50 anos; € 300 por sujeito passivo com idade superior a 50 anos.

Tratamento fiscal à entrada das contribuições para o Fundo de Pensões no caso de direitos adquiridos e individualizados dos trabalhadores. Prémios pagos pela empresa aos membros da família Oliveira para o Fundo de Pensões são rendimentos do trabalho dependente (1ª parte do ponto 3 da alínea b) do nº 3 do artigo 2º do CIRS) Os membros da família Oliveira, uma vez tributados em sede de IRS, poderão deduzir às respectivas colectas do IRS, nos termos dos números 3 e 6, alínea a) do artigo 16º e do nº 8 do artigo 21º do EBF, os montantes previstos no nº 2 do artigo 21º do EBF, ou seja, 20% das contribuições anuais que a empresa efectuou para o Fundo de Pensões, tendo como limite máximo: € 400 por sujeito passivo com idade inferior a 35 anos; € 350 por sujeito passivo com idade compreendida entre os 35 e os 50 anos; € 300 por sujeito passivo com idade superior a 50 anos.")

86

BENEFÍCIOS FISCAIS: Caso Prático

a.1) Tratamento fiscal “à entrada”(direitos adquiridos e individualizados) Nota: Há que considerar a forte restrição imposta pelo nº 2 do artigo 88º do CIRS, que limitará a dedução dos benefícios fiscais à colecta em função do rendimento colectável dos membros da família Oliveira. Sabe-se todavia, que a dedução a este título nunca poderá exceder os 100 euros.

Tratamento fiscal à entrada (direitos adquiridos e individualizados) Nota: Há que considerar a forte restrição imposta pelo nº 2 do artigo 88º do CIRS, que limitará a dedução dos benefícios fiscais à colecta em função do rendimento colectável dos membros da família Oliveira. Sabe-se todavia, que a dedução a este título nunca poderá exceder os 100 euros.")

87

BENEFÍCIOS FISCAIS: Caso Prático

a.1) Tratamento fiscal “à entrada”(direitos adquiridos e individualizados) Verificação das condições para a isenção de tributação em IRS (nº 1 do Artº 18º do EBF): As condições previstas nas alíneas a), b), d), e) e f) do n.º 4 do Artº 43º do Código do IRC são cumulativas, pelo que, basta uma não se verificar, para que a isenção não se aplique; Não se verifica o disposto na alínea a) do nº 4 do artigo 43º do CIRC, na medida em que não beneficiam do Fundo de Pensões a generalidade dos trabalhadores da empresa; Os membros da família Oliveira não podem beneficiar desta isenção. Também a empresa não pode deduzir fiscalmente os gastos com as contribuições para o Fundo de Pensões nos termos previstos nos nºs 2 e 3 do Artº 43º do CIRC.

Tratamento fiscal à entrada (direitos adquiridos e individualizados) Verificação das condições para a isenção de tributação em IRS (nº 1 do Artº 18º do EBF): As condições previstas nas alíneas a), b), d), e) e f) do n.º 4 do Artº 43º do Código do IRC são cumulativas, pelo que, basta uma não se verificar, para que a isenção não se aplique; Não se verifica o disposto na alínea a) do nº 4 do artigo 43º do CIRC, na medida em que não beneficiam do Fundo de Pensões a generalidade dos trabalhadores da empresa; Os membros da família Oliveira não podem beneficiar desta isenção. Também a empresa não pode deduzir fiscalmente os gastos com as contribuições para o Fundo de Pensões nos termos previstos nos nºs 2 e 3 do Artº 43º do CIRC.")

88

BENEFÍCIOS FISCAIS: Caso Prático

a.2) Tratamento fiscal “à saída” do reembolso (contribuições e rendimento) no caso de direitos adquiridos e individualizados dos trabalhadores Podem ocorrer duas situações: 1ª hipótese: os membros da família Oliveira auferem o reembolso (contribuições e rendimento) sob a forma de prestações regulares e periódicas: separar a componente “contribuições” que já foi tributada “à entrada”, da componente “rendimento” que ainda não foi tributada; do total da prestação recebida, apenas será tributada a parte correspondente ao rendimento, de acordo com as regras aplicáveis à categoria H do IRS, incluindo as relativas a retenções na fonte (al. a) do nº 3)

Tratamento fiscal à saída do reembolso (contribuições e rendimento) no caso de direitos adquiridos e individualizados dos trabalhadores. Podem ocorrer duas situações: 1ª hipótese: os membros da família Oliveira auferem o reembolso (contribuições e rendimento) sob a forma de prestações regulares e periódicas: separar a componente contribuições que já foi tributada à entrada , da componente rendimento que ainda não foi tributada; do total da prestação recebida, apenas será tributada a parte correspondente ao rendimento, de acordo com as regras aplicáveis à categoria H do IRS, incluindo as relativas a retenções na fonte (al. a) do nº 3)")

89

BENEFÍCIOS FISCAIS: Caso Prático

a.2) Tratamento fiscal “à saída” (direitos adquiridos e individualizados) 2ª hipótese: os membros da família Oliveira auferem o reembolso (contribuições e rendimento) sob a forma de capital: separar a componente “contribuições” que já foi tributada “à entrada”, da componente “rendimento” que ainda não foi tributada; A tributação do rendimento efectuar-se-á de acordo com as regras aplicáveis aos rendimentos da categoria E do IRS, mas tendo em consideração o seguinte (al. b) do nº 3): A matéria colectável é constituída por dois quintos do rendimento; A tributação é autónoma, sendo efectuada à taxa de 20%.

Tratamento fiscal à saída (direitos adquiridos e individualizados) 2ª hipótese: os membros da família Oliveira auferem o reembolso (contribuições e rendimento) sob a forma de capital: separar a componente contribuições que já foi tributada à entrada , da componente rendimento que ainda não foi tributada; A tributação do rendimento efectuar-se-á de acordo com as regras aplicáveis aos rendimentos da categoria E do IRS, mas tendo em consideração o seguinte (al. b) do nº 3): A matéria colectável é constituída por dois quintos do rendimento; A tributação é autónoma, sendo efectuada à taxa de 20%.")

90

BENEFÍCIOS FISCAIS: Caso Prático

a.2) Tratamento fiscal “à saída” (direitos adquiridos e individualizados) Supondo que o reembolso dos certificados ocorreu fora de qualquer uma das situações definidas na lei (nº 5, Artº 21º): Aplica-se à componente de rendimento uma taxa liberatória de 28%, de acordo com a alínea c) do nº 1 do artigo 71º do CIRS Sem prejuízo da eventual aplicação das alíneas a) e b) do n.º 3 do Artº 5º do CIRS, quando o montante das entregas pagas na primeira metade de vigência do plano representar, pelo menos, 35% da totalidade daquelas.

Tratamento fiscal à saída (direitos adquiridos e individualizados) Supondo que o reembolso dos certificados ocorreu fora de qualquer uma das situações definidas na lei (nº 5, Artº 21º): Aplica-se à componente de rendimento uma taxa liberatória de 28%, de acordo com a alínea c) do nº 1 do artigo 71º do CIRS. Sem prejuízo da eventual aplicação das alíneas a) e b) do n.º 3 do Artº 5º do CIRS, quando o montante das entregas pagas na primeira metade de vigência do plano representar, pelo menos, 35% da totalidade daquelas.")

91

BENEFÍCIOS FISCAIS: Caso Prático

b.1) Tratamento fiscal “à entrada” das contribuições para o Fundo de Pensões no caso de meras expectativas dos trabalhadores Numa situação de meras expectativas não há lugar a tributação “à entrada” em sede de IRS no que respeita às contribuições efectuadas pela entidade patronal em favor dos seus trabalhadores. Não existindo tributação na esfera dos trabalhadores em sede de IRS, também não se coloca a situação da dedução à colecta do IRS dos montantes previstos no nº 2 do artigo 21º do EBF.

Tratamento fiscal à entrada das contribuições para o Fundo de Pensões no caso de meras expectativas dos trabalhadores. Numa situação de meras expectativas não há lugar a tributação à entrada em sede de IRS no que respeita às contribuições efectuadas pela entidade patronal em favor dos seus trabalhadores. Não existindo tributação na esfera dos trabalhadores em sede de IRS, também não se coloca a situação da dedução à colecta do IRS dos montantes previstos no nº 2 do artigo 21º do EBF.")

92

BENEFÍCIOS FISCAIS: Caso Prático

b.2) Tratamento fiscal “à saída” do reembolso (contribuições e rendimento) no caso de meras expectativas dos trabalhadores Podem ocorrer duas situações: 1ª hipótese: os trabalhadores auferem o Fundo (contribuições e rendimento) sob a forma de prestações regulares e periódicas: Não existe distinção entre contribuições e rendimentos, sendo a prestação (renda) tributada de acordo com as regras aplicáveis aos rendimentos da categoria H de IRS, incluindo as relativas a retenções na fonte.

Tratamento fiscal à saída do reembolso (contribuições e rendimento) no caso de meras expectativas dos trabalhadores. Podem ocorrer duas situações: 1ª hipótese: os trabalhadores auferem o Fundo (contribuições e rendimento) sob a forma de prestações regulares e periódicas: Não existe distinção entre contribuições e rendimentos, sendo a prestação (renda) tributada de acordo com as regras aplicáveis aos rendimentos da categoria H de IRS, incluindo as relativas a retenções na fonte.")

93

BENEFÍCIOS FISCAIS: Caso Prático

b.2) Tratamento fiscal “à saída” do reembolso (contribuições e rendimento) no caso de meras expectativas dos trabalhadores 2ª hipótese: os trabalhadores auferem o Fundo (contribuições e rendimento) sob a forma de capital A componente da contribuição beneficia de isenção no montante correspondente a um terço das importâncias pagas ou colocadas à disposição, com o limite de € ,70 A parte remanescente desta componente é tributada, ou em sede de categoria A ou H, consoante o trabalhador se encontre ainda no activo, ou já esteja reformado.

Tratamento fiscal à saída do reembolso (contribuições e rendimento) no caso de meras expectativas dos trabalhadores. 2ª hipótese: os trabalhadores auferem o Fundo (contribuições e rendimento) sob a forma de capital. A componente da contribuição beneficia de isenção no montante correspondente a um terço das importâncias pagas ou colocadas à disposição, com o limite de € ,70. A parte remanescente desta componente é tributada, ou em sede de categoria A ou H, consoante o trabalhador se encontre ainda no activo, ou já esteja reformado.")

94

BENEFÍCIOS FISCAIS: Caso Prático

b.2) Tratamento fiscal “à saída” do reembolso (contribuições e rendimento) no caso de meras expectativas dos trabalhadores 2ª hipótese: os trabalhadores auferem o Fundo (contribuições e rendimento) sob a forma de capital A parte correspondente ao rendimento não é contemplada com nenhum benefício fiscal, a não ser aquele que decorre da aplicação das alíneas a) e b) do n.º 3 do Artº 5º do CIRS. Se o reembolso ocorrer antes do 5º ano de vigência do contrato, então o rendimento do Fundo será tributado a uma taxa liberatória de 28%, de acordo com a alínea c) do nº 1 do artigo 71º do CIRS.

Tratamento fiscal à saída do reembolso (contribuições e rendimento) no caso de meras expectativas dos trabalhadores. 2ª hipótese: os trabalhadores auferem o Fundo (contribuições e rendimento) sob a forma de capital. A parte correspondente ao rendimento não é contemplada com nenhum benefício fiscal, a não ser aquele que decorre da aplicação das alíneas a) e b) do n.º 3 do Artº 5º do CIRS. Se o reembolso ocorrer antes do 5º ano de vigência do contrato, então o rendimento do Fundo será tributado a uma taxa liberatória de 28%, de acordo com a alínea c) do nº 1 do artigo 71º do CIRS.")

95

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

96

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

Enquadramento O crescimento económico sustentável é o anseio e o objectivo primário de qualquer Estado ou jurisdição. O investimento produtivo, seja ele de que proveniência for, representa a força propulsora desse crescimento. O investimento deveria preferencialmente ser: privado em detrimento de público, porque assim se libertariam recursos públicos para as desejáveis e pertinentes funções do Estado, evitando-se por um lado proteccionismos crónicos e indesejáveis à economia, tornando por sua vez, o tecido empresarial mais forte e competitivo. estrangeiro por contraposição ao nacional, na medida em que, por regra, a implantação deste tipo de investimento permite a transferência de “know-how” e de novidades tecnológicas provenientes de modelos de organização e de produção inovadores, indutores de crescimento e de desenvolvimento económico e social nas regiões onde ele se localiza.

97

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

Benefícios fiscais ao investimento de natureza contratual (artigo 41º) Características do benefício fiscal: Natureza individualizada, dependendo a sua atribuição de critérios especificados contratualmente; A especificidade e o detalhe da regulação, justificam o desenvolvimento do Artº 41º do EBF num diploma próprio, denominado Código Fiscal do Investimento (CFI); O benefício fiscal compreende: projectos de investimento realizados em Portugal; projectos de investimento realizados por empresas portuguesas no estrangeiro.

Características do benefício fiscal: Natureza individualizada, dependendo a sua atribuição de critérios especificados contratualmente; A especificidade e o detalhe da regulação, justificam o desenvolvimento do Artº 41º do EBF num diploma próprio, denominado Código Fiscal do Investimento (CFI); O benefício fiscal compreende: projectos de investimento realizados em Portugal; projectos de investimento realizados por empresas portuguesas no estrangeiro.")

98

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

Benefícios fiscais ao investimento de natureza contratual (artigo 41º) Projectos de investimento realizados em Portugal Requisitos e objectivos: respeitantes a unidades produtivas; realizados até 31 de Dezembro de 2020; de montante igual ou superior a €; relevantes para o desenvolvimento dos sectores considerados de interesse estratégico para a economia nacional e para a redução das assimetrias regionais; que induzam a criação de postos de trabalho; que contribuam para impulsionar a inovação tecnológica e a investigação científica nacional.

Projectos de investimento realizados em Portugal. Requisitos e objectivos: respeitantes a unidades produtivas; realizados até 31 de Dezembro de 2020; de montante igual ou superior a €; relevantes para o desenvolvimento dos sectores considerados de interesse estratégico para a economia nacional e para a redução das assimetrias regionais; que induzam a criação de postos de trabalho; que contribuam para impulsionar a inovação tecnológica e a investigação científica nacional.")

99

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

Benefícios fiscais ao investimento de natureza contratual (artigo 41º) Projectos de investimento realizados em Portugal Natureza dos benefícios fiscais: Crédito de imposto, determinado com base na aplicação de uma percentagem, compreendida entre 10% e 20% das aplicações relevantes do projecto efectivamente realizadas, a deduzir ao montante apurado na matéria colectável. Isenção ou redução de IMI, relativamente aos prédios utilizados pela entidade na actividade desenvolvida no quadro do projecto de investimento;

Projectos de investimento realizados em Portugal. Natureza dos benefícios fiscais: Crédito de imposto, determinado com base na aplicação de uma percentagem, compreendida entre 10% e 20% das aplicações relevantes do projecto efectivamente realizadas, a deduzir ao montante apurado na matéria colectável. Isenção ou redução de IMI, relativamente aos prédios utilizados pela entidade na actividade desenvolvida no quadro do projecto de investimento;")

100

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

Benefícios fiscais ao investimento de natureza contratual (artigo 41º) Projectos de investimento realizados em Portugal Natureza dos benefícios fiscais: Isenção ou redução de IMT, relativamente aos imóveis adquiridos pela entidade, destinados ao exercício da sua actividade desenvolvida no âmbito do projecto de investimento; Isenção ou redução de imposto do selo, que for devido em todos os actos ou contratos necessários à realização do projecto de investimento.

Projectos de investimento realizados em Portugal. Natureza dos benefícios fiscais: Isenção ou redução de IMT, relativamente aos imóveis adquiridos pela entidade, destinados ao exercício da sua actividade desenvolvida no âmbito do projecto de investimento; Isenção ou redução de imposto do selo, que for devido em todos os actos ou contratos necessários à realização do projecto de investimento.")

101

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

Benefícios fiscais ao investimento de natureza contratual (artigo 41º) Projectos de investimento realizados em Portugal Modo de aplicação dos benefícios fiscais: A dedução em sede de IRC é feita na liquidação de IRC respeitante ao exercício em que foram realizadas as aplicações relevantes; A importância ainda não deduzida nesse exercício pode sê-lo, nas mesmas condições, na liquidação dos exercícios até ao termo da vigência do contrato.

Projectos de investimento realizados em Portugal. Modo de aplicação dos benefícios fiscais: A dedução em sede de IRC é feita na liquidação de IRC respeitante ao exercício em que foram realizadas as aplicações relevantes; A importância ainda não deduzida nesse exercício pode sê-lo, nas mesmas condições, na liquidação dos exercícios até ao termo da vigência do contrato.")

102

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

Benefícios fiscais ao investimento de natureza contratual (artigo 41º) Projectos de investimento realizados em Portugal Modo de aplicação dos benefícios fiscais: Limites à dedução anual máxima: No caso de criação de empresas, a dedução anual pode corresponder ao total da colecta apurada em cada exercício; No caso de projectos em sociedades já existentes, a dedução máxima anual não pode exceder o maior valor entre 25% do total do benefício fiscal concedido ou 50% da colecta apurada em cada exercício, excepto se um limite diferente ficar contratualmente consagrado.