Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A cadeia da carne: frango e bovina

Comercialização na Produção Animal Discente: Débora Mainardi Marcos Amaral Patrícia Freitas

2

O que é uma “CADEIA”? É um conjunto de “elos” onde cada um depende dos demais. Comam mais Boi! Comam mais Frango!

3

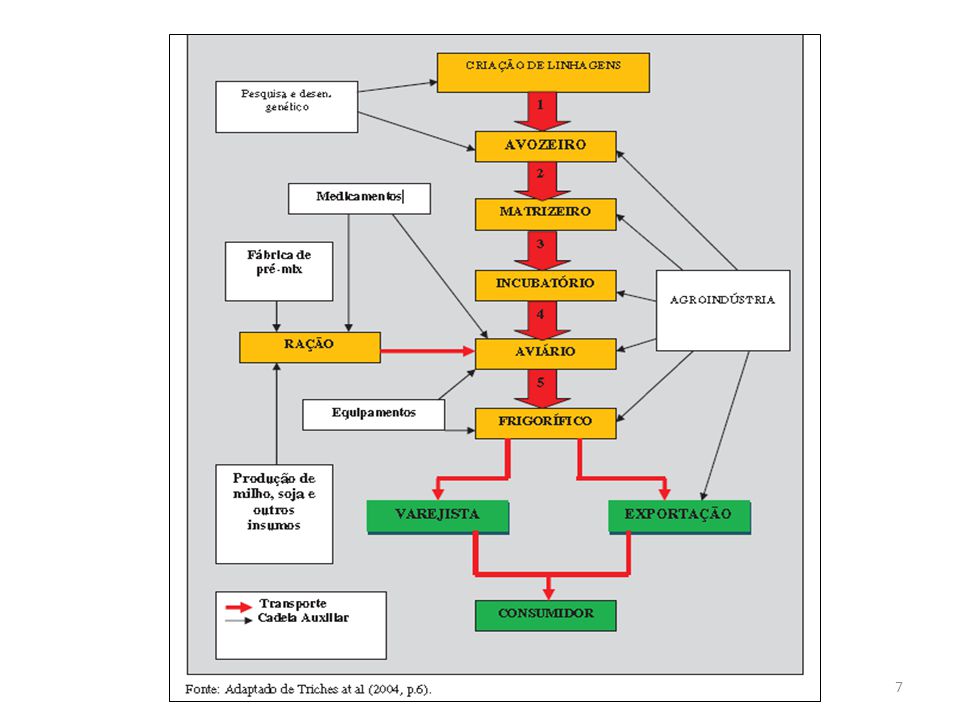

Cadeia de Carne de Frango

4

Avicultura Brasileira década 50 década 70 Industrialização;

Sistema de integração; Avanços da pesquisa e desenvolvimento de novas tecnologias; maiores produtores e exportadores de carne de frango mundiais 1° EUA ° EUA 2° China ° UE 3° Produtor 1° Exportador

5

Cadeia produtiva da carne de frangos apresenta uma trajetória destaque dentre as cadeias produtivas agroindustriais, sobretudo no Brasil. caracterizada pela utilização de modernos sistemas de planejamento, organização, coordenação dos elos, incorporação de novas tecnológicas e técnicas gerenciais reflete-se no constante crescimento da produção.

6

Cadeia produtiva de frango é caracterizada por uma sequência de operações que conduzem à produção de bens: produção de insumos Industrialização comercialização e distribuição

8

Produção Brasileira de Carne de Frango por Produto em 2013 (%)

Fonte: MAPA Destino da Produção Brasileira de Carne de Frango em 2013 (%) 95% In Natura 5% Industrializado Mercado Interno 68,4% Exportações 31,6% Fonte: UBABEF

95% In Natura. 5% Industrializado. Mercado Interno. 68,4% Exportações. 31,6% Fonte: UBABEF.")

9

Produção Brasileira de carne de frango (milhões ton).

Fonte: UBABEF

10

Produção Mundial de Carne de Frango em 2013 (mil ton)

1° EUA 2° China 3° Brasil 4° EU Fonte: USDA/UBABEF

11

PR 31,12% SC 16,66% RS 14,56% SP 10,99% MG 7,56% GO 6,77% MT 4,87%

Abate de Frango por Estado em 2013 (%) PR ,12% SC ,66% RS ,56% SP ,99% MG ,56% GO ,77% MT ,87% MS ,04% Fonte: MAPA

PR 31,12% SC 16,66% RS 14,56% SP 10,99% MG 7,56% GO 6,77% MT 4,87% MS 3,04% Fonte: MAPA.")

12

Número de cabeças abatidas e peso dos frangos, 2002 a 2010.

Fonte: FAO (2012).

.")

13

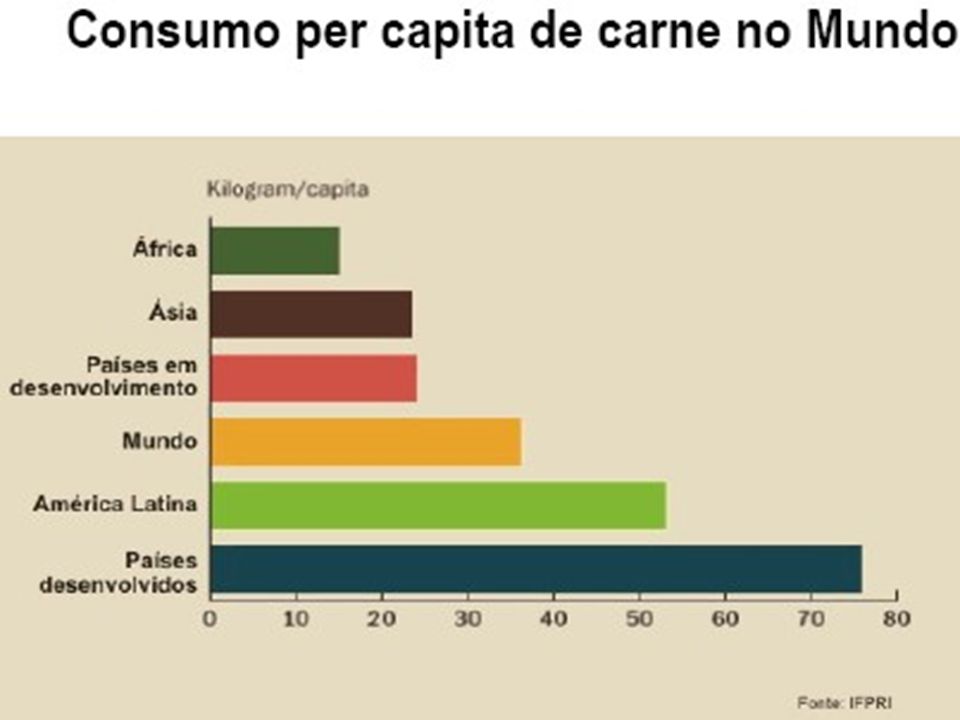

Consumo per Capita (kg/hab)

Fonte: UBABEF

14

Exportações de Carne de Frango do Brasil – (mil ton)

Fonte: Secex e UBABEF

15

Cortes 53,14% Inteiros 38,14% Salgados 4,58% Industrializados 4,13%

Exportações Brasileiras por Produto em 2013 (%) Cortes ,14% Inteiros ,14% Salgados ,58% Industrializados ,13%

Cortes 53,14% Inteiros 38,14% Salgados 4,58% Industrializados 4,13%")

16

As exportações brasileiras de carne de frango (incluindo frango inteiro, cortes, salgados e processados): 371,1 mil toneladas em julho de 2014; 9,4% maior em relação ao mesmo período do ano passado; receita, com aumento de 14%

17

Importação Mundial de Carne de Frango em 2013 (mil ton).

1° Japão mil ton. 2° Arábia Saudita mil ton. 3° UE mil ton. 4° México mil ton Fonte: USDA/UBABEF Importações de janeiro a julho 2014. Arábia Saudita mil ton. União Europeia ,5 mil ton. Japão ,2 mil ton.

18

Cadeia de Carne Bovina

19

Características da cadeia produtiva

Desorganizada (Falta de integração entre os segmentos da cadeia) Sem coordenação (definição de rumos e estratégias de ação); Não há MARKENTING; Presença de “Ilhas” (utilizam tecnologias modernas e competitivas);

Sem coordenação (definição de rumos e estratégias de ação); Não há MARKENTING; Presença de Ilhas (utilizam tecnologias modernas e competitivas);")

20

IMPORTÂNCIA SÓCIO-ECONÔMICA

Pecuária bovina de corte gera divisas de até 1,0 Bilhão de dólares/ano Brasil 2o maior rebanho bovino do mundo Brasil maior rebanho comercial e maior exportador de carne mundial

21

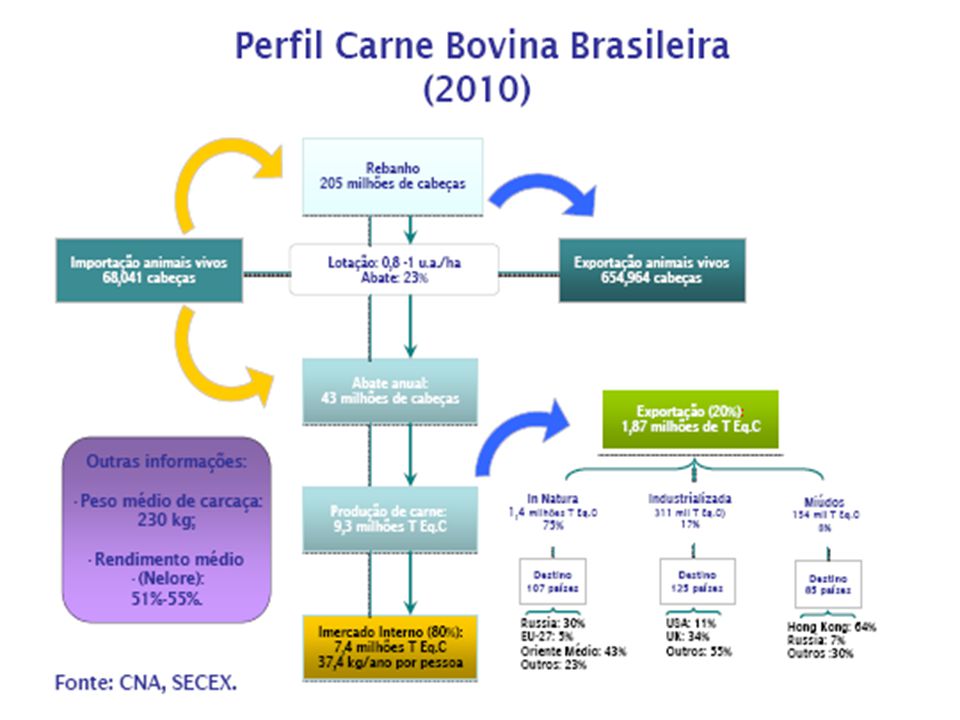

CADEIA DE PRODUÇÃO DA CARNE BOVINA

Consumo Processamento Distribuição Insumos a produção Produção de bovinos

23

O CENÁRIO DA BOVINOCULTURA DE CORTE MUNDIAL

24

Tabela 1 – Balanço da pecuária bovina mundial

SETOR PECUÁRIO - BOVINOS Tabela 1 – Balanço da pecuária bovina mundial Brasil Índia China Estados Unidos Austrália União Européia Anos 2009 2010 Rebanho Bovino – milhões de cabeças 174 178 281 105 93 92 27 28 89 88 Abate – milhões de cabeças 40 41 26 42 34 9 29 Produção de carne – mil ton Eq. Carcaça 7,6 7,8 2,7 2,8 5,8 5,5 11,8 11,6 2,1 8,0 Taxa de abate (%) 23 10 39 37 31 30 32 Produção de bezerros – milhões de cabeças 46,5 48,1 57,9 58,3 42,6 41,5 35,6 35,0 9,7 10,2 30,6 30,3 Exportações – milhões ton Eq. Carcaça 1,61 1,70 0,68 0,70 0,03 0,79 0,84 1,40 1,35 0,16 Fonte: Anualpec, 2010.

Produção de bezerros – milhões de cabeças. 46,5. 48,1. 57,9. 58,3. 42,6. 41,5. 35,6. 35,0. 9,7. 10,2. 30,6. 30,3. Exportações – milhões ton Eq. Carcaça. 1,61. 1,70. 0,68. 0,70. 0,03. 0,79. 0,84. 1,40. 1,35. 0,16. Fonte: Anualpec,")

25

O CENÁRIO DA BOVINOCULTURA DE CORTE MUNDIAL

27

SETOR PECUÁRIO - BOVINOS

Tabela 3 – Consumo per capita mundial de carne – kg por pessoa anual Carne bovina 2008 2009 2010 Estados Unidos 41,0 40,1 39,2 Brasil 38,8 38,7 União Européia 17,0 16,9 16,8 Rússia 17,3 14,1 14,6 China 4,6 4,3 4,1 Japão 9,2 9,4 Austrália 35,0 35,1 Argentina 67,5 64,6 58,5 Fonte: Anualpec, 2010.

28

SETOR PECUÁRIO - BOVINOS

Tabela 3 – Importações mundiais de carne bovina – mil toneladas de equivalente carcaça 2003 2004 2005 2006 2007 2008 2009 2010 Estados Unidos 1.363 1.669 1.632 1.399 1.384 1.151 1.254 1.304 Rússia 720 730 978 939 1.030 1.137 700 780 Japão 851 647 686 678 659 672 União Européia 463 584 711 717 638 465 470 490 México 370 287 335 383 410 408 300 Coréia do Sul 444 218 250 298 308 295 290 Egito 93 114 221 291 195 150 175 Canadá 274 111 151 180 242 230 270 Chile 178 200 124 129 145 155 Total de importação incluindo outros países 6.232 6.217 6.789 6.838 7.233 6.928 6.439 6.657 Fonte: Anualpec, 2010.

29

Projections OECD/FAO – 2006/2015

Estimativas de exportação de carne bovina Projections OECD/FAO – 2006/2015 millions of mt (cwe) Read meat export. Millions of metric tons (carcass) Source: OECD-FAO, Agricultural Outlook,

Read meat export. Millions of metric tons (carcass) Source: OECD-FAO, Agricultural Outlook,")

30

Sistema Tecnologia Média

Tabela 4 – Índices zootécnicos em diferentes sistemas de produção de bovinos de corte no Brasil Índices Sistema Melhorado Sistema Tecnologia Média Metas Natalidade > 70% > 80% 80 – 85% Mortalidade até a desmama 6% 4% < 3% Taxa de desmama 65% 75% > 77% Mortalidade pós-desmama 3% 2% < 1% Idade à primeira cria 3-4 anos 2-3 anos 2 – 3 anos Idade de abate 3 anos 2,5 anos 15 a 24 meses Peso da carcaça 220 kg 230 kg > 240 kg Lotação 1,2 cab/ha 1,6 cab/ha > 1,0 UA / ha Produção > Fonte:Adaptado de Zimer e Euclides Filho, 1997; Barbosa e Souza, 2007

31

AUMENTO DA PRODUTIVIDADE - BRASIL

Aumento da produtividade de 25% em 10 anos Aumento da taxa de natalidade – 66,6 para 70,8% Redução da idade de abate – 44 para 35 meses Anualpec (2006)

")

32

SETOR PECUÁRIO BRASILEIRO

Tabela 5 – Exportações brasileira de carne bovina 2002 2003 2004 2005 2006 2007 2008 Industrializada Mil Tonelada de Equivalente Carcaça 369 402 428 447 508 523 501 Milhões US$ FOB 299 338 524 654 694 853 “In natura “ 559 806 1.202 1.410 1.592 1.670 1.328 776 1.154 1.963 2.419 3.134 3.486 4.006 Fonte: Anualpec, 2009.

33

Percentual do rebanho bovino por região

Norte 20% Nordeste 13% Centro-Oeste 34,8% Sudeste 18,8% Sul 13,4% Fonte: CNA, 2009

34

Nordeste Nível tecnológico baixo Clima semi-árido Grandes propriedades

Pequeno rebanho bovino

35

Norte Manejo mais extensivo

Grandes propriedades exclusivamente a pasto Produção de ciclo completo e ou cria Maior rebanho no PA, TO e RO Pequeno rebanho na Amazônia Legal generalization

36

Centro-Oeste Elevados níveis de produtividade

Extensas áreas de pastagens Manejo extensivo e intensivo Ciclo Completo e ou Cria

37

Sudeste Grande rebanho leiteiro (MG) Sistemas intensivos (SP e MG)

Produção Intensiva e extensiva Cria e recria (MG) Engorda (SP)

Engorda (SP)")

38

Sul Intensiva Bos taurus x Bos indicus

Clima apropriado para os cruzamentos

39

Sistema de Produção Brasileiro

46

Cadeia de Carne de Frango

Considerações Finais Cadeia de Carne de Frango O mercado mundial de carne de frango tem se caracterizado: aumento do consumo em função do crescimento da demanda preferência por carne branca redução dos preços ocorridos ao longo do tempo devido o aumento da escala de produção por parte dos produtores.

47

Cadeia de Carne Bovina O Brasil da Pecuária

Maior profissionalização e novos padrões sanitários e de qualidade (procedimentos e certificação) são uma exigência dos novos tempos. A saúde financeira de um sistema de produção não pode ser medida apenas com base em índices zootécnicos. Análises financeiras e gerenciais deverão ser cada vez mais parte da rotina do empresário rural bem sucedido.

são uma exigência dos novos tempos. A saúde financeira de um sistema de produção não pode ser medida apenas com base em índices zootécnicos. Análises financeiras e gerenciais deverão ser cada vez mais parte da rotina do empresário rural bem sucedido.")

48

Bom Dia! Comam Peixe, é mais Saudável!

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

>")