Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Os números do mercado farmacêutico farmacêutico

3

População Brasileira 170 milhões Excluídos 30 milhões População compradora 140 milhões Farmácias 48.000 Média de cliente por Farmácia 2.917 População X Farmácias

4

Outros R$ 800 milhões Acessórios – Varejinho – Suplementos alimentar Acessórios – Varejinho – Suplementos alimentar Perfumaria R$ 2.184 bilhões Mercado total R$ 13. Bilhões Participação fcia = 16.8% Mercado total R$ 13. Bilhões Participação fcia = 16.8% Mercado total em 2003 Mercado total em 2003 R$ 19.884 bilhões U$$ 6.865 BI Medicamentos R$ 16.9 bilhões 1.50 bilhões de unidades Preço médio = R$ 11.26 1.50 bilhões de unidades Preço médio = R$ 11.26 Venda em R$ no varejo em 2003

5

Grandes Redes R$ 4.875.000 bilhões 1.685 lojas – 3.51 % Venda média R$ 289.319, Participação vendas 24.5% Farmácias Independentes Grupo 01 R$ 2.262.766 bilhões 3.552 lojas – 7.40 % Venda média – R$ 63.704, Participação vendas 11.40 % Farmácias Independentes Grupo 03 R$ 4.581.832 bilhões 29.900 lojas – 62.28 % Venda média – R$ 15.323, Participação vendas 23.04% Farmácias Independentes Grupo 02 R$ 5.744.402 bilhões 10.953 lojas – 22.81 % Venda média – R$ 52.445, Participação vendas 28.89% 1.910 lojas – 3.97 % Venda média R$ 126.700, Participação vendas 12.17% R$ 2.420.000 bilhões Pequenas Redes Venda por grupos de farmácias

6

Os desafios e as oportunidades do mercado

7

Reforma tributária publicada no Diário Oficial da União n. 254 em 31 de dezembro de 2003 Primeira fase: Medidas que entram em vigor no ano 2004 Prorrogação do CPMF Desvinculação dos Recursos da União Redistribuição da CIDE (Contribuição de Intervenção do domínio Econômico)

.")

8

Reforma tributária publicada no Diário Oficial da União n. 254 em 31 de dezembro de 2003 Segunda fase: Medidas que entrarão em vigor no ano 2005 Unificação do ICMS, onde ficou definido que as 27 legislações vigentes hoje, serão reunidas em uma única lei e que as 44 alíquotas vigentes serão reduzidas para cinco alíquotas nacionais Criação das regras para implantação do Imposto Super Simples para empresa de pequeno e médio porte.

9

Reforma tributária publicada no Diário Oficial da União n. 254 em 31 de dezembro de 2003 Terceira fase: Medidas que entram em vigor no ano 2007 Implementação do IVA, este imposto denominado Imposto de Valor Agregado reunirá todos os impostos sobre consumo – IPI federal, ICMS estadual e ISS municipal num único tributo.

10

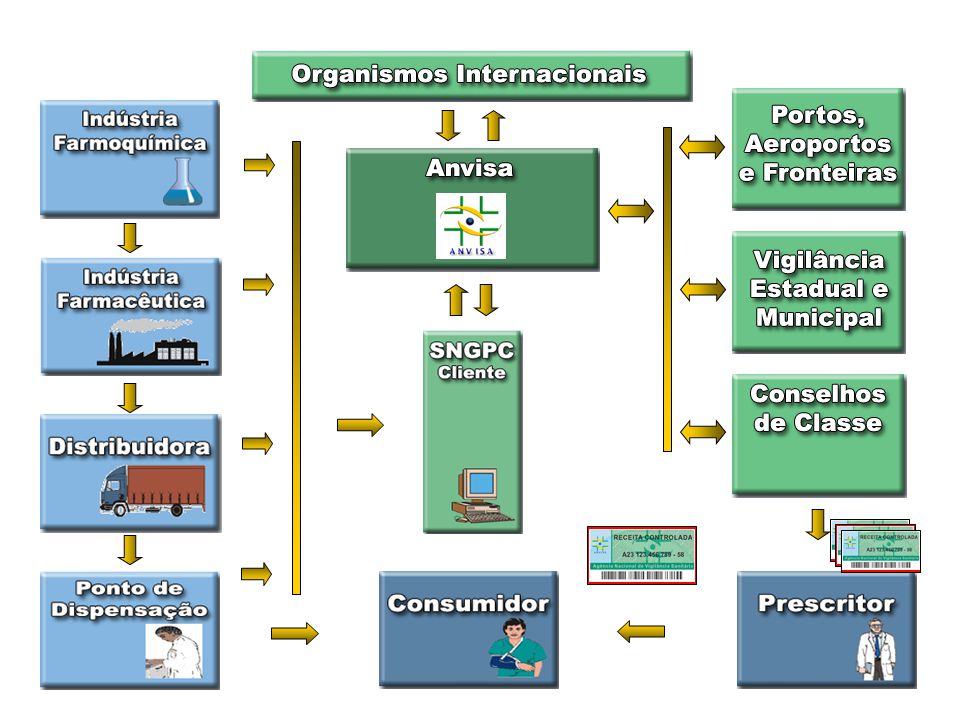

RDC 133/2003 e 134/2003 da Anvisa Dispõe sobre a adequação de registro de medicamentos similares. A partir de dezembro de 2004 todos os produtos similares que tiver que renovar a licença deverá apresentar os testes de equivalência farmacêutica e bio-disponibilidade. Entre os documentos exigidos pela Anvisa para conceder a licença destaca- se o Certificado de Boas Práticas de Fabricação e Controle (CBPF)

.")

11

“Aprovar o Regulamento Técnico sobre substâncias e medicamentos sujeitos a controle especial” FUNDAMENTO

13

Como são os nossos empresários

14

Principais características do empresário independente Baixa qualificação empresarial Aversão a tecnologia Desinteresse pelo gerenciamento financeiro da empresa Exerce função generalista no trabalho Ética Tupiniquim

15

As características do varejo farmacêutico independente

16

Sistemas gerenciais de baixa qualidade Mix de produtos com pouca variedade Foco na venda de medicamentos similar Dependência financeira junto ao distribuidor * Informalidade Desconhecimento das leis que regulam o mercado Lei que rege o mercado desatualizada (5991/73) Insuficiência de Farmacêuticos

Insuficiência de Farmacêuticos")

17

O que esperamos dos Distribuidores

18

Distribuidoras X Farmácias Investimento em pessoal para Layout das lojas Pacto para não vender a farmácias irregulares Pacto para não vender a farmácias dos plano de saúde Usar equipe de vendas para atualizar os farmacistas sobre leis Suspender o faturamento Inter-estadual

19

O que esperamos das Indústrias

20

Não usar brindes como moeda de troca Qualificar os promotores Investir em projetos de marketing das lojas Criar política unificada de devolução de produtos vencidos Ouvir o varejo no momento de criar projetos para o PDV Indústrias X Farmácias

21

Quem serão os sobreviventes

22

Farmácias que tiverem índices de endividamento inferior a 50% do movimento mensal; Farmácias que usem tecnologia para criar relacionamento com o cliente e para fazer o gerenciamento financeiro da empresa Farmácias com layout moderno com prioridade para auto- serviço Com mix de produtos diversificado, com ênfase em Perfumaria, Medicamentos genéricos e produtos OTC Empresário que deixar a postura de comerciante amador atual e ter a postura empreendedora.

23

EmpresárioEquipeSistemas operacionais operacionais Mix de produtos Espírito Inovador Altamente qualificada Eficiente na gestão Diversificado Atento as mudanças Comprometida com a empresa Eficiente nos relatórios gerencias Com gerenciamento de categoria EmpreendedorMotivada Simplicidade de manuseio Com preços competitivosEmpresaEmpresa

24

Para mais informações ou contato: Edison Tamascia edison@febrafar.com.br Tel: (11) 3285-3494 www.febrafar.com.br

")

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

, responsável pela estruturação e comercialização.>")