Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Modulo IV – Avaliação e Atratividade Pablo Fernandez 23 a 26/10/2006, FIRJAN

2

Agenda Estratégias dos Países Anexo I para redução de emissões O tamanho do Mercado de Kyoto Os custos de transação do MDL Importância dos créditos de carbono em projetos de energia renovável Riscos de Projetos As flutuações de Preço Mercados Não Kyoto

3

Estratégias dos Países Anexo I para redução de emissões Países Anexo 1 –Reduzir emissões internamente –Obter no mercado Permissões de emissão –Obter no mercado créditos referentes a redução de emissão JI MDL Onde países em desenvolvimento como o Brasil entram nesse mercado?

4

Estratégias dos Países Anexo I para redução de emissões Reduções de emissão a baixo custo Boa estrutura institucional Tecnologia em biocombustíveis Oferta de biocombustíveis Álcool Biodiesel Carvão Vegetal Chips de madeira Escala e Experiência Projetos de MDL Oferta internacional de tecnologia e energia renovável

5

Estratégias dos Países Anexo I para redução de emissões Estudo sobre o Álcool e o mercado de Carbono Analisar a influência do Protocolo de Quioto na atratividade do álcool brasileiro frente ao mercado internacional. (Valor do serviço energético X Valor do serviço ambiental) Cenário 1 Álcool Anidro substituindo a gasolina em projetos/programas de países Anexo I Cenário 2 Álcool Hidratado substituindo a gasolina em projetos/programas de países Não-anexo I

Cenário 1 Álcool Anidro substituindo a gasolina em projetos/programas de países Anexo I Cenário 2 Álcool Hidratado substituindo a gasolina em projetos/programas de países Não-anexo I.")

6

Estratégias dos Países Anexo I para redução de emissões Em fevereiro de 2005 entrou em vigor do Tratado de Quioto, com o objetivo de reduzir em 5,2% em média as emissões globais de Gases de Efeito Estufa (GEE) em relação às emissões de 1990. País Redução em relação a 1990 Redução em relação a 2003 Espanha8%35% Portugal8%33% Mônaco8%29% Grécia8%27% Irlanda8%27% Canadá6%24% Finlândia8%24% Áustria8%21% Nova Zelândia0%18% Itália8%17% Japão6%17% Dinamarca8%14% Austrália-8%12% Holanda8%9% Bélgica8%9% Suíça8% Noruega-1%8% França8%6% Suécia8%6%

7

Estratégias dos Países Anexo I para redução de emissões Redução de emissões pela adição de diferentes proporções de Álcool Anidro O álcool apresenta-se como uma grande alternativa de fonte de redução de emissão para a França, Suíça e Suécia, onde a mistura de 25% álcool na gasolina destes países representaria respectivamente 72%, 81% e mais de 100% de suas metas de redução de emissão.

8

Estratégias dos Países Anexo I para redução de emissões Redução de emissões pela adição de diferentes proporções de Álcool Hidratado Redução de emissão pela adição de diferentes proporções de Álcool Hidratado a Gasolina Este cenário apresenta um potencial de redução menor que para países Anexo I, dado a necessidade de juntar uma frota considerável para viabilizar os custos de obtenção de crédito de carbono. Porém, considerando os preço por conteúdo energético do álcool e da gasolina, o incentivo do crédito de carbono seria suficiente viabilizar a troca do combustível

9

Estratégias dos Países Anexo I para redução de emissões O Protocolo de Quioto abre novos horizontes para os biocombustíveis nacionais, em especial o Álcool Anidro; Desabastecimento interno, infra-estrutura de escoamento, e infra-estrutura de estocagem e distribuição em países importadores representam barreiras técnicas e comerciais para às exportações; Para que as exportações de álcool não resultem na transferência de emissões de gases de efeito estufa é necessário que a oferta desse biocombustível seja alta suficiente para abastecer o mercado interno e externo.

10

O tamanho do Mercado de Kyoto Estimated size of the market for GHG emissions trading Carbon Transactions 0 5,000 10,000 15,000 20,000 25,000 2002 20032004 2005 2006 2007 2008 2009 2010 2011 2012 US$ millions Transaction Fees Other Services

11

O tamanho do Mercado de Kyoto Diretas: –Desenvolvimento de projetos de MDL e IC –Trading –Gerenciamento de fundos de carbono –Estruturação financeiro de projetos –Consultorias e Assessoria –Desenvolvimento de projetos Indiretas: –Elaboração e gestão de contratos –Serviços Bancários (movimentação de capital, garantias, etc) –Planejamento contábil e tributário (projeto e seus créditos) –Mercado internacional de Biocombustíveis –Mercado internacional de energia renovável

–Planejamento contábil e tributário (projeto e seus créditos) –Mercado internacional de Biocombustíveis –Mercado internacional de energia renovável")

12

O tamanho do Mercado de Kyoto Estimativas que o MDL seja responsável por 250 a 500 milhões de toneladas Brasil, sem LULUCF, teria um participação de aproximadamente 10%

13

Os custos de transação do MDL

14

Riscos de Projetos Custos de Projeto –Implantação do Projeto –Custos do carbono PDD Nova Metodologia Aprovação do país Validação / verificação Registro Elaboração de contratos Plano de monitoramento Comercialização dos créditos

15

Os custos de transação do MDL 40% dos custos são anteriores ao registro 60% dos custos são durante a fase de monitoramento

16

Os custos de transação do MDL Complexidade da tecnologia Tamanho do projeto Utilização de metodologia de grande ou pequena escala

17

Importância dos créditos de carbono em projetos de energia renovável Projetos Pequenos – CDM é inviável Pelo Menos 2,5 MW para o MDL ser uma ajuda Seleção por projetos de grande porte Junção de muitos pequenos para diluir custos

18

Importância dos créditos de carbono em projetos de energia renovável

19

A preços atuais, é um mecanismo atrativo somente para projetos maiores que 2 MW Mais uma vez, é necessário a junção de vários projetos para viabilização de pequenas plantas

20

Importância dos créditos de carbono em projetos de energia renovável Grande ajuda para projetos com baixo investimento Especialmente com componentes de redução de metano Não é uma ferramenta suficiente para viabilização da energia solar

21

Riscos de Projetos Receitas normal das atividades de projeto Receitas do carbono –Quantidade de CERs Produção / Operação Fator de emissão - Carbon emission Factor (CeF) –Preço das CERs Preço de mercado (Demanda vs. Oferta) Percepção de contribuição para o desenvolvimento sustentável (ex: HFCs e projetos de peq. escala ) Fase do projeto Risco

Percepção de contribuição para o desenvolvimento sustentável (ex: HFCs e projetos de peq. escala ) Fase do projeto Risco.")

22

Riscos e sua gestão Risco no ciclo de MDL (Concepção e Monitoramento) Risco Regulatório Risco da Empresa Risco Tecnológico Risco do País Risco de Mercado

Risco Regulatório Risco da Empresa Risco Tecnológico Risco do País Risco de Mercado")

23

Riscos - Consequências Atrasos na entrega de créditos Aumento de custos no desenvolvimento de um projeto Redução das receitas de um projeto –Perda de créditos Prompt Start –Redução na geração de créditos passados e futuro –Preços de venda –Taxação e tributação Não Geração de Créditos Outros danos não tangíveis (ex: imagem negativa da marca)

")

24

Registro Monitoramento Aprovação Brasil Verificação Preço RCE Validação Custo de Produção Emissão Importação ao EU ETS Risco diminui, Valor aumenta VALOR RISCO Risco no ciclo de MDL (Operacional) Preço das RCEs é funçao do Risco e da data de entrega

Preço das RCEs é funçao do Risco e da data de entrega")

25

Risco no ciclo de MDL (Concepção e Monitoramento) Elaboração do projeto –Linha de base e Adicionalidade –Mudanças das metodologias –Novas regulamentações (locais e internacionais) –Cumprimento de prazos –Titularidade dos créditos

Elaboração do projeto –Linha de base e Adicionalidade –Mudanças das metodologias –Novas regulamentações (locais e internacionais) –Cumprimento de prazos –Titularidade dos créditos")

28

Risco Regulatório Regulamentação Nacional Regulamentação do MDL Casos: –Mudanças de legislação local, regional ou nacional –Mudanças nos procedimentos de avaliação de projetos de MDL (Nacional ou ONU) –Mudanças nas metodologias de cálculo de redução de emissão de gases de efeito estufa Conseqüências: –Não Geração de créditos –Atrasos

–Mudanças nas metodologias de cálculo de redução de emissão de gases de efeito estufa Conseqüências: –Não Geração de créditos –Atrasos")

29

Risco da Empresa Estabilidade da empresa e capacidade de operação Casos –Falência –Redução de produção –Litígios –Falta de conhecimento operacional Conseqüências –Não Entrega de créditos

30

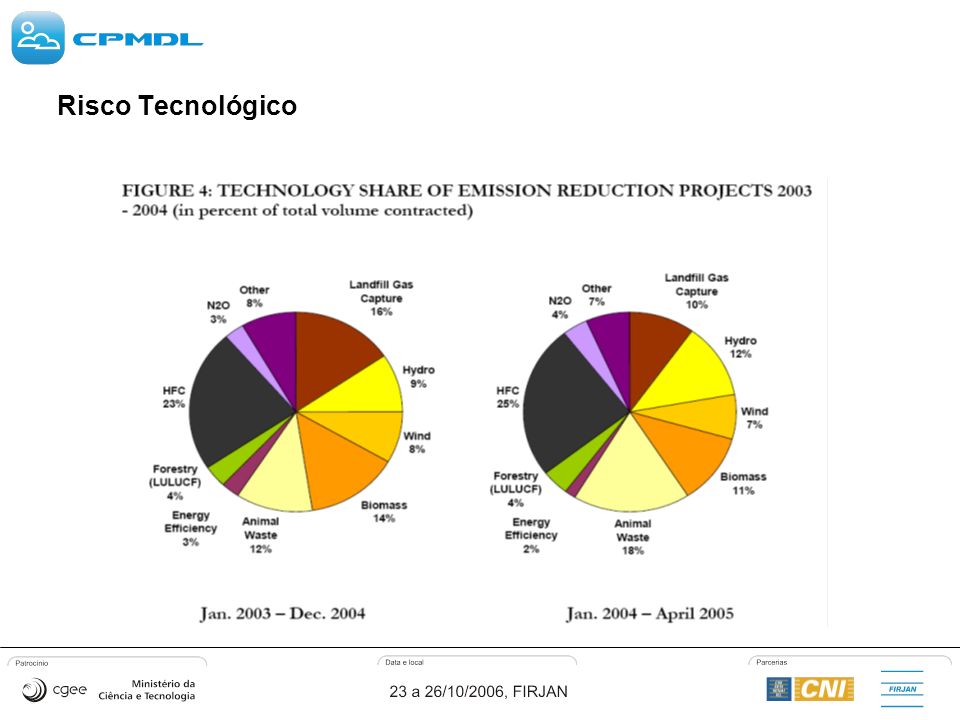

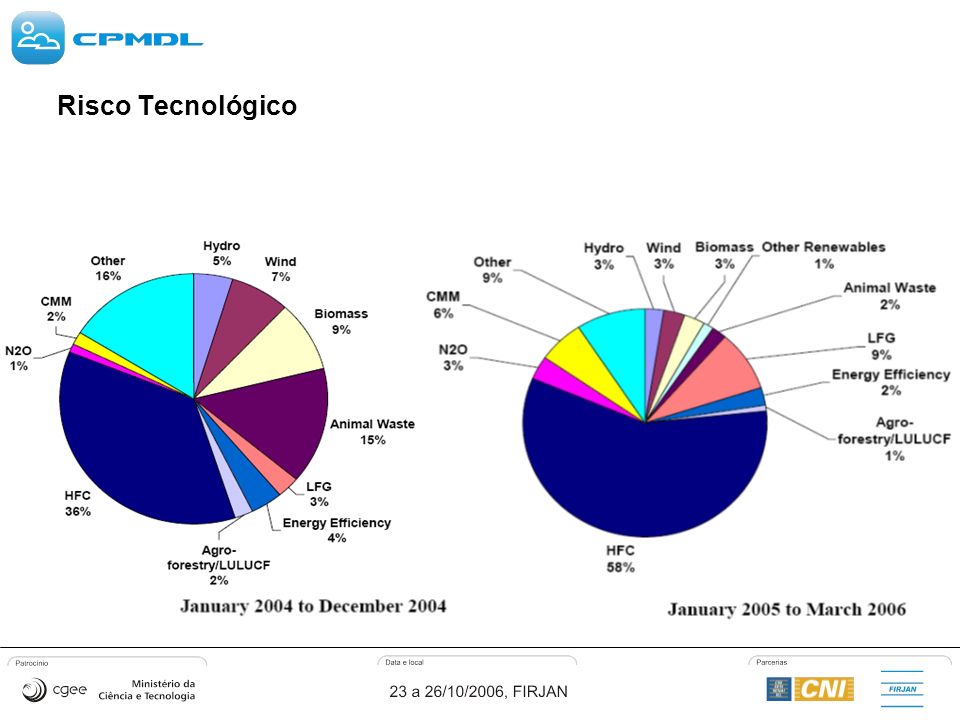

Risco Tecnológico Requerimentos complexos de monitoramento, falta de experiência, modelos de previsão não ajustados Casos –Biodigestores –Aterros sanitários –Tecnologias estrangeiras –Tecnologias Novas Conseqüências –Não Entrega de créditos –Geração de créditos abaixo do esperado

31

Risco Tecnológico

35

Risco do País Rating 16 June 2006 Posição País Classificação (Última Classificação) 1. (1)ÍndiaBBB+ (A-) 2. (2)ChinaBBB+ (A-) 3. (3)ChileBBB (BBB) 4. (4)BrasilBBB (BBB) 5. (5)MéxicoBB+ (BBB-) 6. (6)CoréiaBB- (BB-) 7. (8)MalásiaB+ (B+) 8. (7)África do SulB (B+) 9. (9)ArgentinaB (B) 10. (10)PeruB (B) Ranking sobre atratividade de investimentos em MDL Potencial de geração de créditos Organização Institucional Estabilidade governamental Atratividade para Investimentos Status de projetos de MDL em andamento --xx Regulamentação Nacional e setorial Disponibilidade de Informação Cultura da sociedade (gerencial, ambiental, etc) Fonte: Point Carbon

ÍndiaBBB+ (A-) 2. (2)ChinaBBB+ (A-) 3. (3)ChileBBB (BBB) 4. (4)BrasilBBB (BBB) 5. (5)MéxicoBB+ (BBB-) 6. (6)CoréiaBB- (BB-) 7. (8)MalásiaB+ (B+) 8. (7)África do SulB (B+) 9. (9)ArgentinaB (B) 10. (10)PeruB (B) Ranking sobre atratividade de investimentos em MDL Potencial de geração de créditos Organização Institucional Estabilidade governamental Atratividade para Investimentos Status de projetos de MDL em andamento --xx Regulamentação Nacional e setorial Disponibilidade de Informação Cultura da sociedade (gerencial, ambiental, etc) Fonte: Point Carbon.")

36

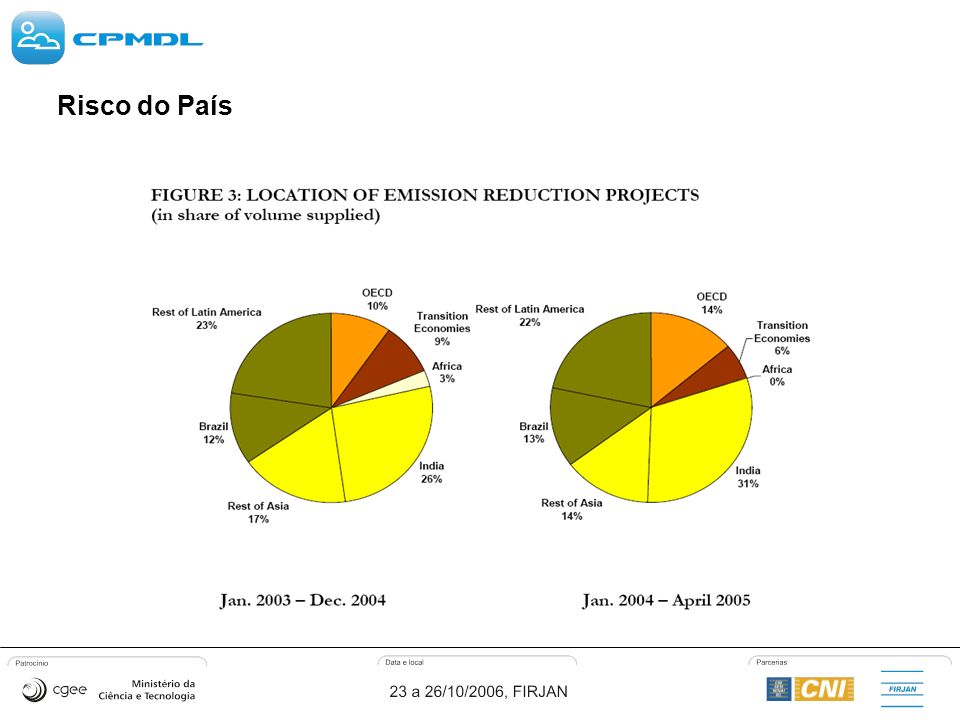

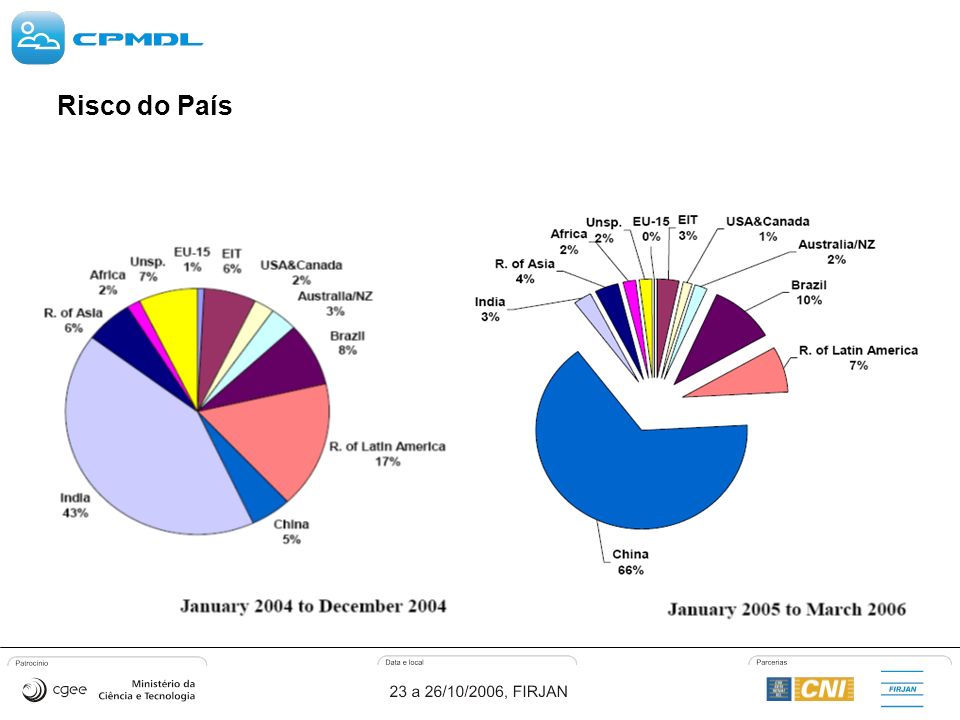

Risco do País

39

Risco de Mercado OFERTA: Russia e Ucrania Hot Air –Pode levar a uma queda de preços de US$ 13,50, para 2,35 China Potencial igual ou superior a America latina, Africa e Oeste asiático juntos!!! DEMANDA: EUA Responsável por cerca da metade da demanda de créditos do mercado Europa : Qual a posição frente ao Hot Air? Quais as restrição de utilização do MDL dentro do EU ETS?

40

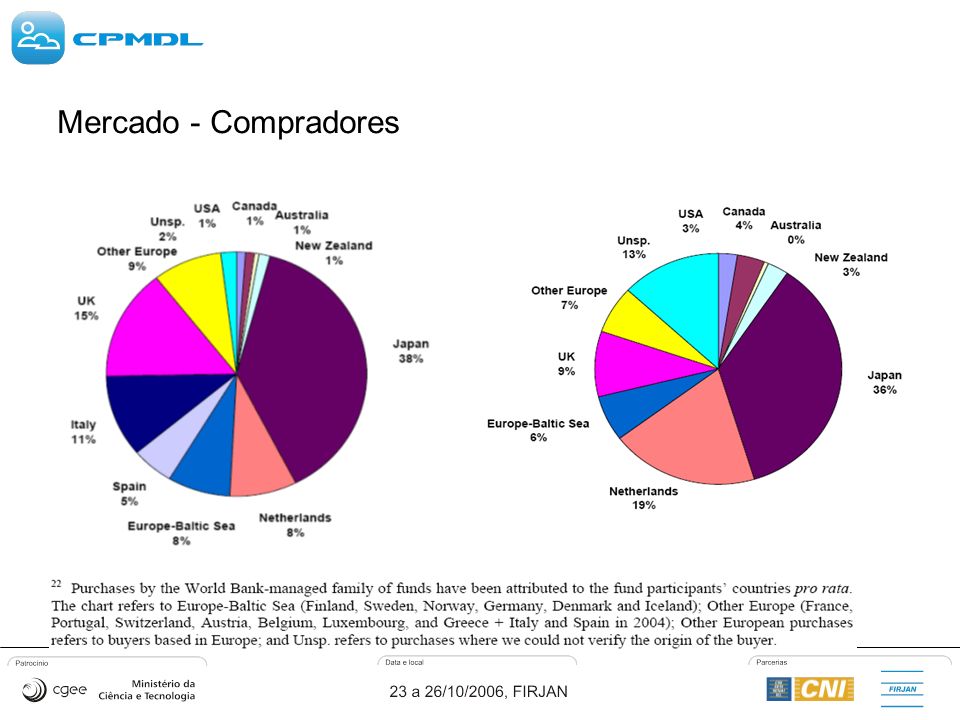

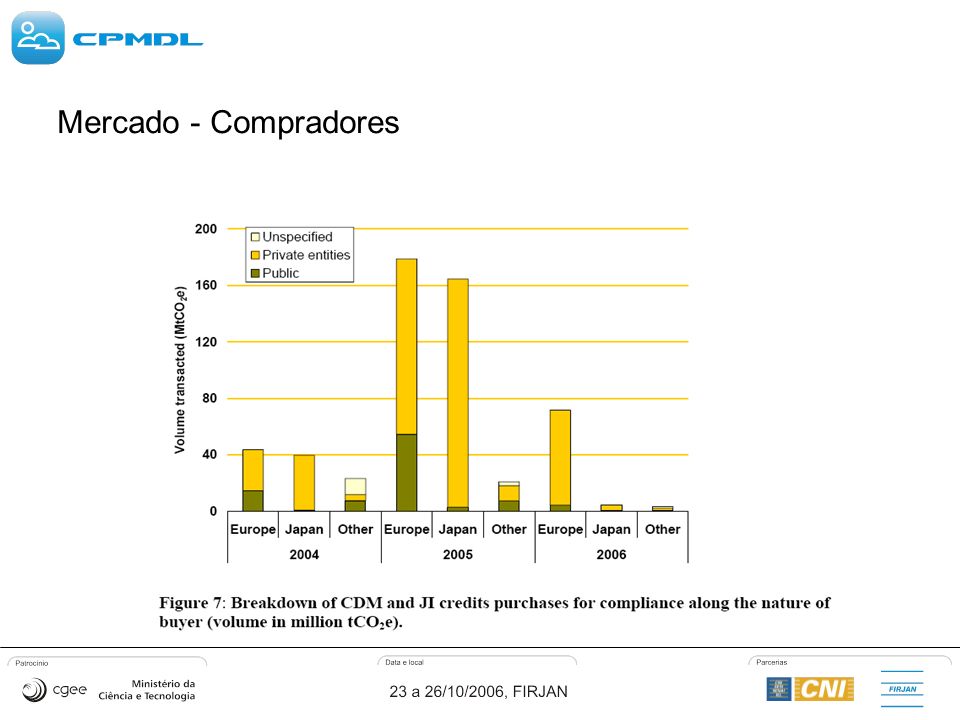

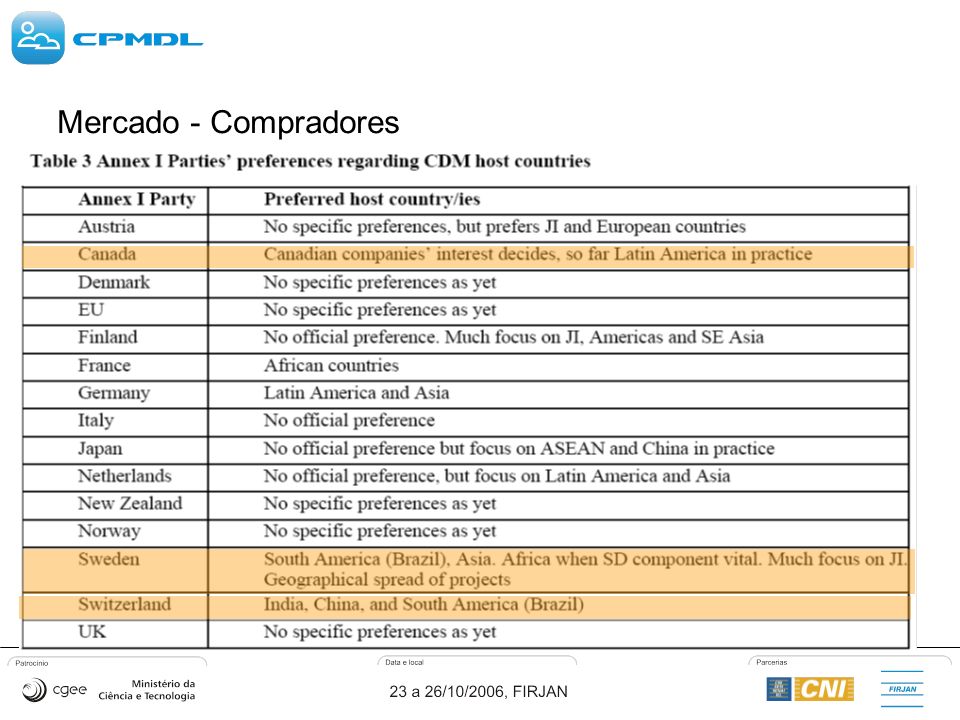

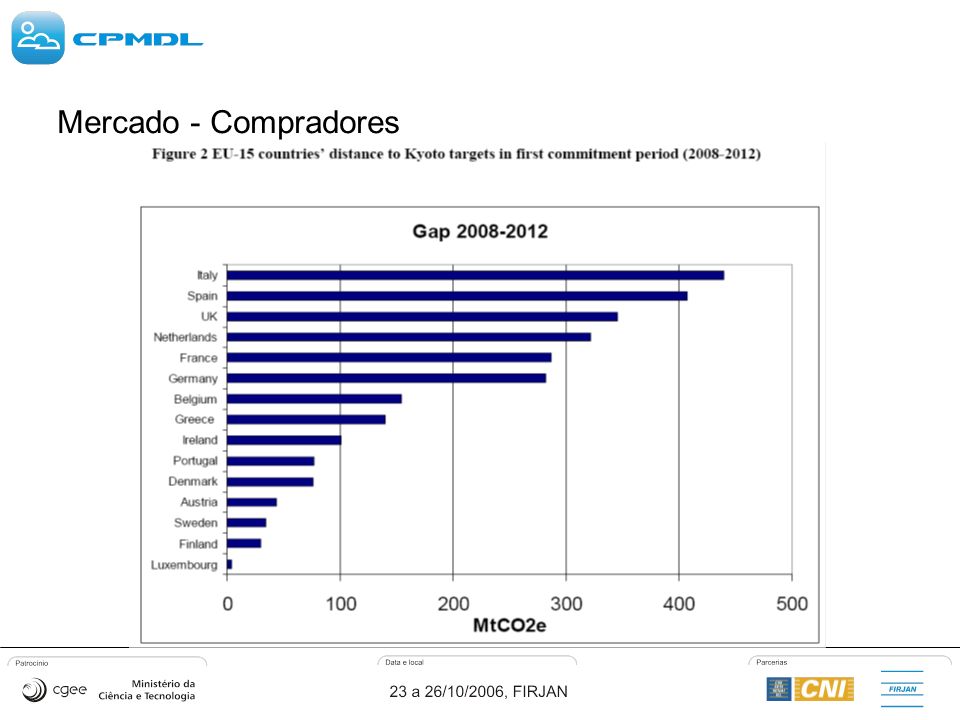

Mercado - Compradores

41

Grandes corporações com metas voluntárias (Shell, BP, Toyota, Mitsubishi, DuPont) Fundos de compra de créditos –EcoSecurities –PCF Fundo publico privado administrado pelo Banco mundial –Bio Carbon Fund LULUCF + projetos não elegíveis que estejam de acordo com A conveção da Biodiversidade e Combate a Desertificação –CERUPT Fundo holandês para projetos de MDL –ERUPT Fundo holandês para projetos de JI –CAF (Corporação Andina de Fomento) Projetos na América Latina Bancos Japoneses

Fundos de compra de créditos –EcoSecurities –PCF Fundo publico privado administrado pelo Banco mundial –Bio Carbon Fund LULUCF + projetos não elegíveis que estejam de acordo com A conveção da Biodiversidade e Combate a Desertificação –CERUPT Fundo holandês para projetos de MDL –ERUPT Fundo holandês para projetos de JI –CAF (Corporação Andina de Fomento) Projetos na América Latina Bancos Japoneses")

42

Mercado - Compradores

49

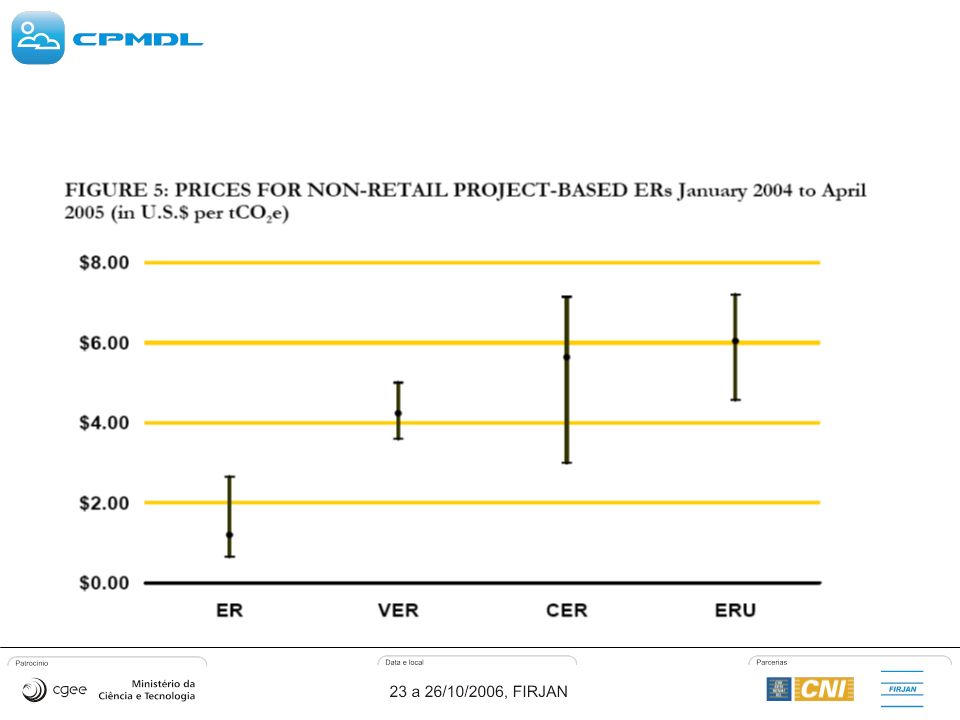

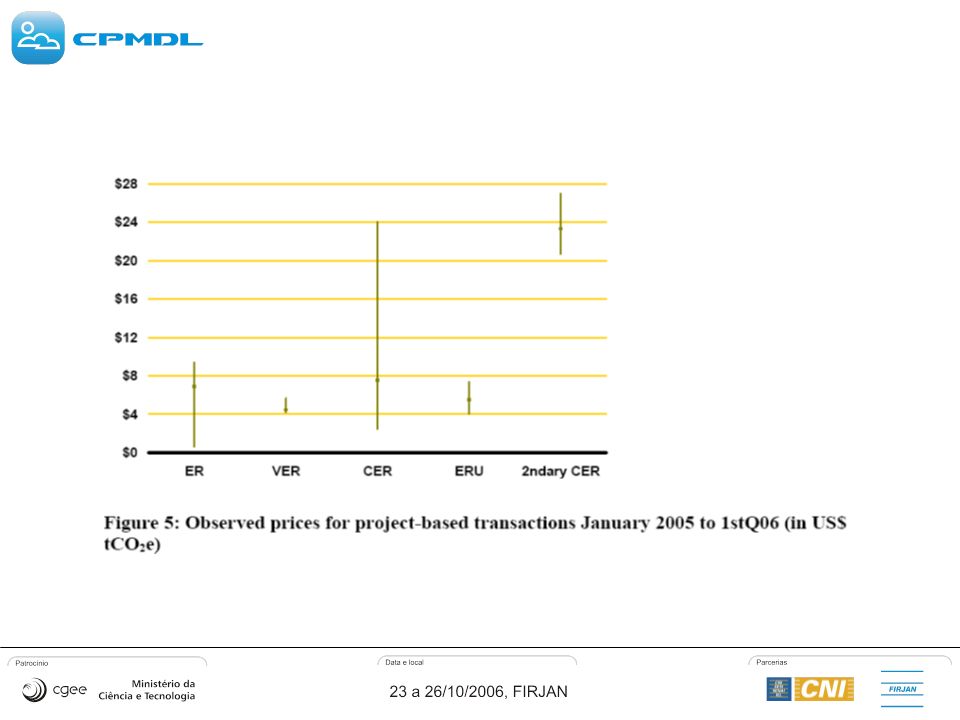

Mercado - Preços Source: Point Carbon

50

Mercado - Preços

51

O que influencia o preço das Allowances ? O que influencia o preço do RCE ? - Preços de Allowances e RCEs são muito diferentes - Allowances não têm riscos - RCEs estão expostos a riscos

52

Mercado – Preços (allowances)

")

53

Mercado - Preços O que influencia o preço das Allowances ? O que influencia o preço do RCE ? - Preços de Allowances e RCEs são muito diferentes - Allowances não têm riscos - RCEs estão expostos a riscos

54

Quanto maior a carteira menor o riso e maior o valor de mercado Quanto maior o valor recebido, Maior o preço pago, maior a nossa carteira Mercado – Preços (RCEs) EUA

EUA")

55

Os Mercados de Carbono Kyoto European Trading Scheme (ETS) Mercados Nacionais Não Kyoto CCX New South Wales (australia) Mercado Voluntário

Mercados Nacionais Não Kyoto CCX New South Wales (australia) Mercado Voluntário")

56

Os Mercados de Carbono

58

Os Mercados de Carbono - CCX Chicago Climate Exchange ou Bolsa de Chicago Nào Kyoto Regras próprias Voluntário LULUCF Apenas 1 milhão de toneladas Preços até 1 dolar/tonelada

59

Os Mercados de Carbono - CCX

60

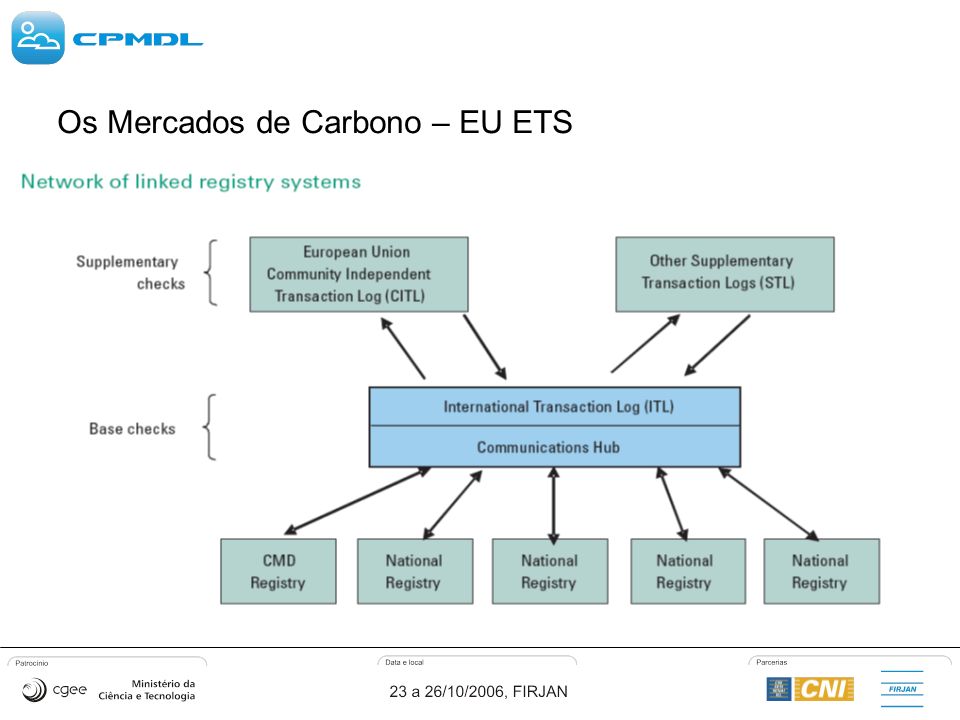

Os Mercados de Carbono – EU ETS European Trading Scheme National Alocation Plans (NAPs) –Setores intensivos em energia –Siderúrgico, cimento, energia, papel Fase I: 2005-2007 Fase II: 2008-2012 Multas de 40 e 100 euros, respectivamente Entra em vigor em 01/01/2005 Mesmos procedimentos de Kyoto Mais de 10.000 empresas participantes

–Setores intensivos em energia –Siderúrgico, cimento, energia, papel Fase I: Fase II: Multas de 40 e 100 euros, respectivamente Entra em vigor em 01/01/2005 Mesmos procedimentos de Kyoto Mais de empresas participantes")

61

Os Mercados de Carbono – EU ETS

63

Os Mercados de Carbono – NSW

64

Questões em Aberto no Brasil Créditos de carbono e balanços contábeis e patrimoniais Natureza do crédito de carbono dentro do Brasil Tributação brasileira sobre créditos de carbono Titularidade dos créditos em: –Programas governamentais (PROINFA, PROCEL, etc) –Projetos de biocombustível (biodiesel) Procedimentos fora do padrão: –Renovações e substituições de documentos –Desvios de procedimentos Regulamentações para o pós 2012

–Projetos de biocombustível (biodiesel) Procedimentos fora do padrão: –Renovações e substituições de documentos –Desvios de procedimentos Regulamentações para o pós 2012")

65

Tempo para dúvidas e bate papo

66

Pablo Fernandez EcoSecurities Brasil Rua Lauro Muller 116 / Sala 4303 Botafogo, Rio de Janeiro, RJ, Brasil CEP 22290-160 Tel: +55 21 22759570 Fax: +55 21 22759472 br@ecosecurities.com DUVIDAS? pablo@ecosecurities.com

Apresentações semelhantes

>")