Carregar apresentação

A apresentação está carregando. Por favor, espere

3

SPED Abrangência ECD – Escrituração Contábil Digital;

EFD – Escrituração Fiscal Digital; NFe – Nota fiscal Eletrônica.

4

Principais Novidades SPED IFRS RTT CPC ECD EFD NFe NTSe CTe eLALUR

Central de Balanços

5

Nota Fiscal Eletrônica

SPED SPED Contábil SPED Fiscal Nota Fiscal Eletrônica CTe NFSe eLALUR Central de Balanços

6

SPED Nova forma de relação Contribuinte x órgãos fiscalizados.

7

Sistemática de relacionamento anterior ao SPED

RFB ESTADO MUNICÍPIO Contribuinte JUNTA CVM BACEM SUSEP

9

Objetivo do SPED RFB ESTADO MUNICÍPIO Contribuinte SPED JUNTA CVM

BACEM SUSEP

11

Empresário ou Sociedade Empresária

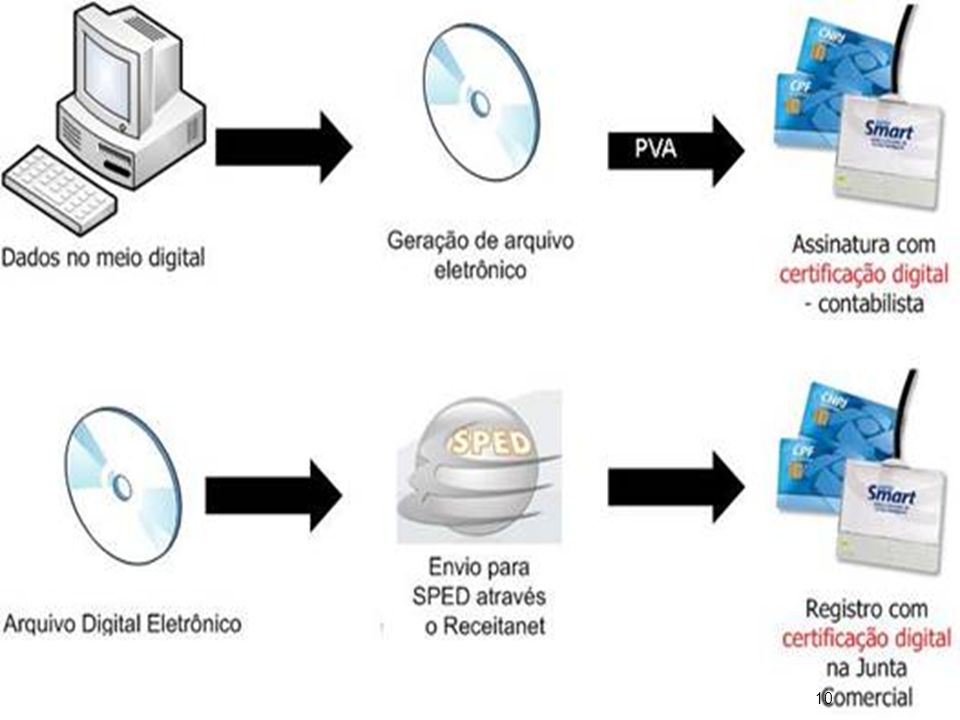

Administrador Contabilista Leiaute BD Gerar Arquivo Validar Assinar Requerer Visualizar Transmitir Consultar Obter autenticação Internet Programa Java PVA Requerimento

12

SPED – Repositório Nacional

Validar Receber Fornecer Recibo Fornecer Situação Escrituração Banco Dados Enviar Resumo (Requerimento, TA, TE) Receber Autenticação / Exigência Internet BD

Receber Autenticação / Exigência. Internet. BD.")

13

Junta Comercial Entidades

Gerar GR Verificar Pagamento Analisar Livro e Requerimento Autenticar Livro Fornecer Situação Atualizar dados no SPED OUTROS RFB BACEN SEFAZ SUSEP Internet

14

PRAZOS – sped pis/cofins

Empresas do Lucro Real, a partir de , com prazo de entrega previsto para ; Empresas do Lucro Presumido, a partir de , com prazo de entrega previsto para

15

PENALIDADES PREVISTAS

Art. 57. O descumprimento das obrigações acessórias exigidas nos termos do art. 16 da Lei nº 9.779, de 1999, acarretará a aplicação das seguintes penalidades: I - R$ 5.000,00 (cinco mil reais) por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados; II - cinco por cento, não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta. Parágrafo único. Na hipótese de pessoa jurídica optante pelo SIMPLES, os valores e o percentual referidos neste artigo serão reduzidos em setenta por cento.

por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados; II - cinco por cento, não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta. Parágrafo único. Na hipótese de pessoa jurídica optante pelo SIMPLES, os valores e o percentual referidos neste artigo serão reduzidos em setenta por cento.")

16

Brasília, 01 de Dezembro de 2011 Presidente da Fenacon se reúne com José Pimentel Fenacon

Redução de multas – Em mais um passo para sensibilizar agentes públicos pela redução e escalonamento no valor das multas por atraso e erro/omissão na apresentação da Escrituração Contábil Digital (ECD) e da Contribuição para o Financiamento da Seguridade Social - COFINS (EFD-Pis/Cofins), Pietrobon tambem entregou cópia do manifesto a Pimentel. Foi entregue ainda uma sugestão de Medida Provisória ou Projeto de Lei visando a revogação art. 57, da Medida Provisória nº /2001, que institui novas multas em função da falta de apresentação ou apresentação extemporânea dessas obrigações acessórias. O movimento liderado pela Federação, conta com a participação de todos os sindicatos do Sistema e entidades representativas, cerca de 170 no total.

e da Contribuição para o Financiamento da Seguridade Social - COFINS (EFD-Pis/Cofins), Pietrobon tambem entregou cópia do manifesto a Pimentel. Foi entregue ainda uma sugestão de Medida Provisória ou Projeto de Lei visando a revogação art. 57, da Medida Provisória nº /2001, que institui novas multas em função da falta de apresentação ou apresentação extemporânea dessas obrigações acessórias. O movimento liderado pela Federação, conta com a participação de todos os sindicatos do Sistema e entidades representativas, cerca de 170 no total.")

17

Do pedido Solicitar as autoridades maior flexibilidade de prazo para que as empresas possam se adaptar a esta nova realidade; Minimizar as penalidades previstas.

18

Obrigado Paulo Hoppe

Apresentações semelhantes