Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Capa Nome da Disciplina Nome do Curso Nome do Professor

2

Mini Currículo Descrição do mini currículo do professor

3

Evolução e Perspectivas do Complexo Agroindustrial Canavieiro.

Prof. Dr Carlos Eduardo de Freitas Vian Coordenador do Grupo de Extensão e Pesquisas em História da Agricultura e dos Complexos Agroindustriais – GEPHAC - e do Grupo de Estudos e Extensão em Desenvolvimento Econômico e Social – GEEDES ambos do LES ESALQ USP. Pesquisador do ESALQ LOG Pesquisador do Grupo de Políticas Publicas, Territorialidade e Segurança Alimentar.

4

Experiência Profissional

Professor universitário desde 1998. Consultor em estratégia, formulação de Políticas Públicas e estudos setoriais desde 1995. Coordenador de Orçamentos da Gessy Lever divisão Van Der Bergh até 1994 Trainee e analista financeiro na Autolatina Brasil até 1993. Estagiário na Mogiana Alimentos S/A e na Intelli.

5

Faculdades onde atuou ESALQ USP

Instituto Superior de Ciências Aplicadas – Limeira; ESAMC – Campinas; Faculdades Prudente de Moraes – Itu; Instituto de Economia da Unicamp;

6

Objetivos Gerais Específicos Descrição objetivos gerais da disciplina

Descrição dos objetivos específicos da disciplina 6

7

OBJETIVOS Objetivo Geral Objetivos Específicos

Mostrar a evolução do Complexo e sua configuração estratégica atual; Analisar as principais estratégias competitivas e mudanças tecnológicas. Objetivos Específicos Avaliar as estratégias usadas pelas empresas para aproveitar as oportunidades atuais no cenário interno e externo com vistas à sustentabilidade ambiental e social; Construir um Cenário para os próximos anos a partir das tendências concorrênciais, políticas e tecnológicas para produtos orgânicos e ambientalmente corretos.

8

Estrutura da Apresentação

Incertezas e fatores estratégicos atuais Aspectos teóricos e análiticos: Evolução histórica do Complexo: Vídeo com as visões atuais – Única e Vida em Cana Geografia da cana; Cana no nordeste; Início e Expansão no Centro-Sul; Lógica da Intervenção Estatal; Proálcool; Desregulamentação; Inovações tecnológicas Nova dinâmica competitiva. Panorama Atual das estratégias e questões institucionais

9

Fatores estratégicos atuais

Mudanças climáticas; Questões sociais; Trabalho; Sustentabilidade; Produtividade.

10

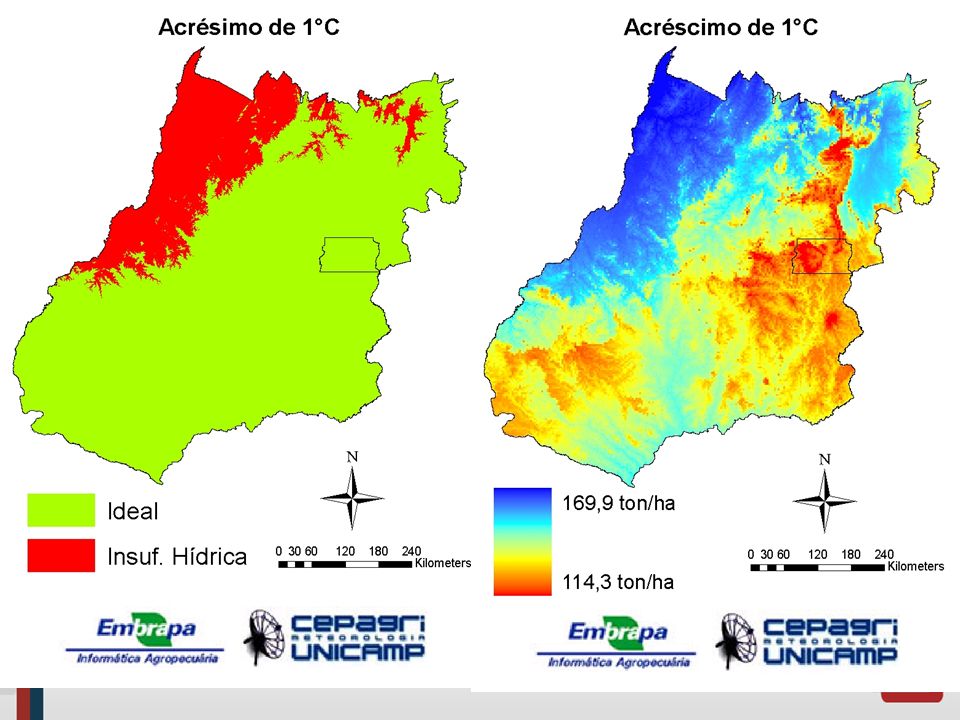

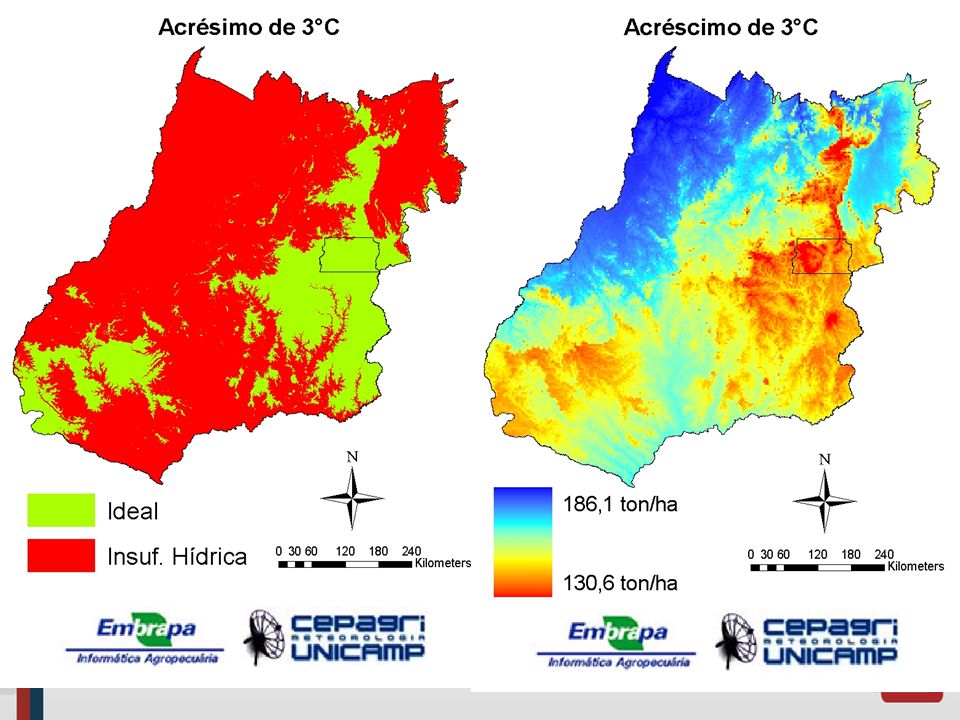

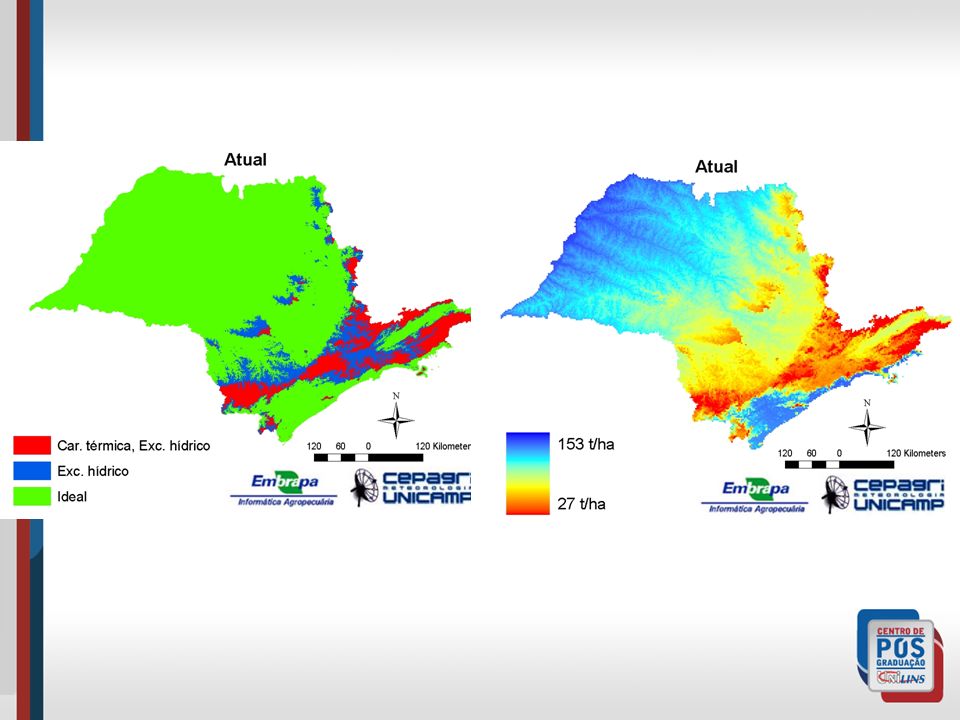

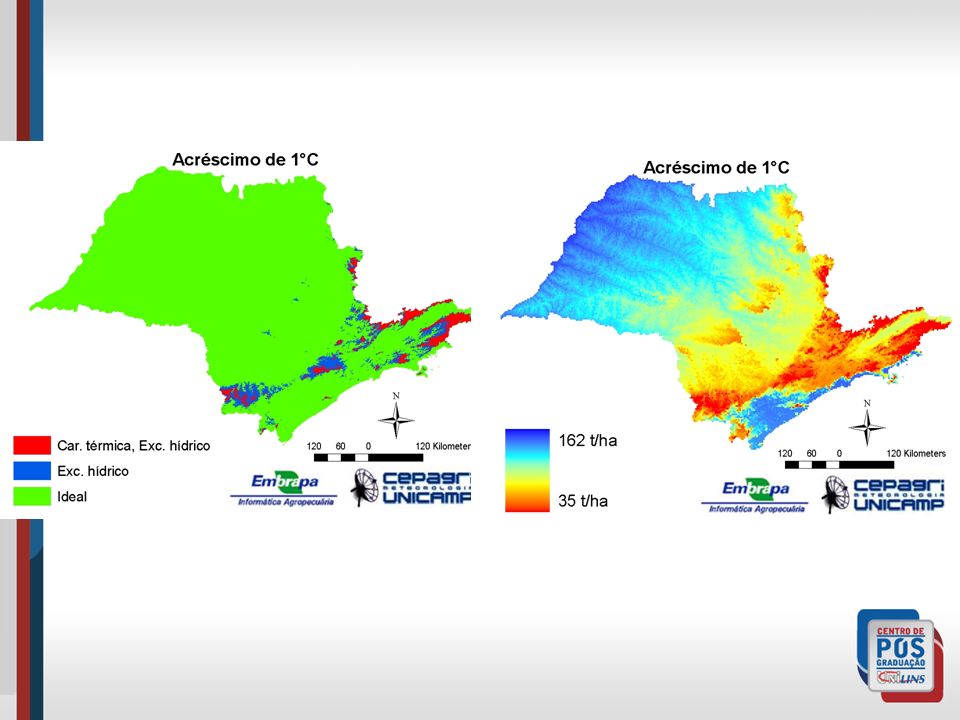

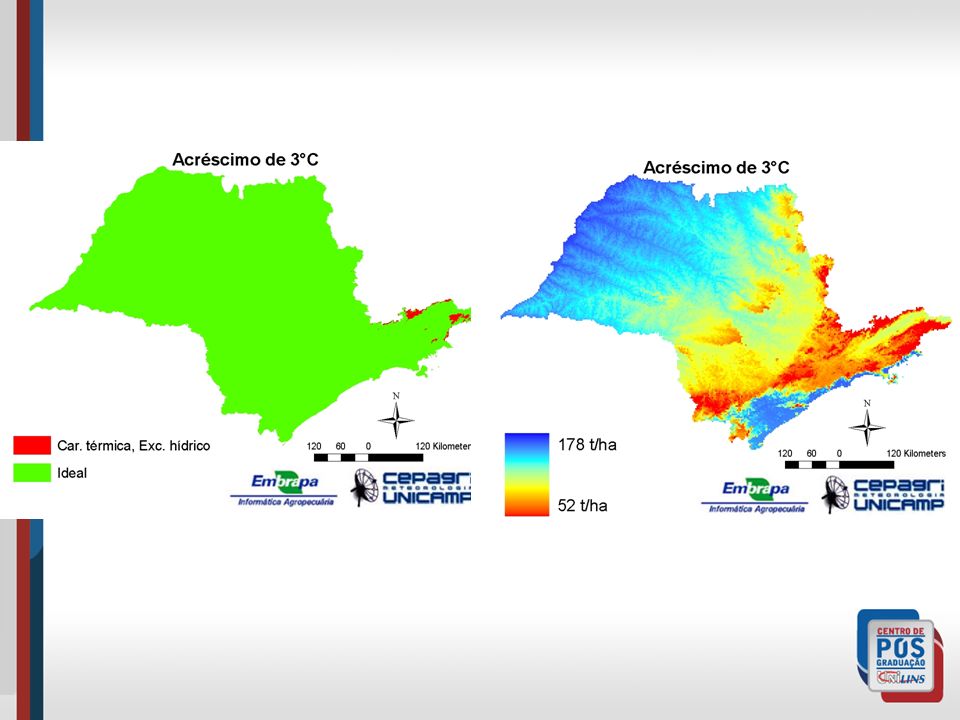

Incertezas Atuais Mercado Externo; Legislação ambiental;

Outras legislações; Impactos das mudanças climáticas. Exemplo – Mapas da Embrapa

19

Conceitos Teóricos Sustentabilidade social e ambiental?

Responsabilidade social? Sabe o que é coordenação e governança setorial? O que é Governança Corporativa? O que é competitividade sistémica?

20

Aspectos Teóricos: Unidades de Análise

Mercado: relação entre compradores vendedores para fixar o preço; Cadeia produtiva: encadeamentos técnicos entre os elos necessários para a produção de um dado bem; Campo Organizacional: formação institucional que ampara a produção de um dado bem em uma cadeia prdutiva.

21

Regras institucionais

Coordenação: regras de conduta entre os agentes da cadeia produtiva; Governança Setorial: Papel do Estado ou das organizações de interesse: Ex. Única Governança corporativa e responsabilidade social: regras estabelecidas pelas empresas para responderem aos anseios da sociedade e do Estado.

22

Cana Antiga e Vida em Cana Vídeo Única - Institucional

Vídeos Cana Antiga e Vida em Cana Vídeo Única - Institucional

23

Discussão dos vídeos Destacar o que mais impressionou a todos;

O que mudou?

24

Vídeos Única – Visão de modernidade, evolução tecnológica, desenvolvimento, contribuições ambientais; Vida em cana – pobreza, impactos sociais e ambientais negativos da cultura.

25

Evolução Histórica da Cultura

26

Estrutura de Produção Portugueses criaram as empresas agrícolas - engenhos; Cana precisa ser processada; Processo contínuo; Poucas inovações no processo de produção; Substituição das tecnologias de produção.

28

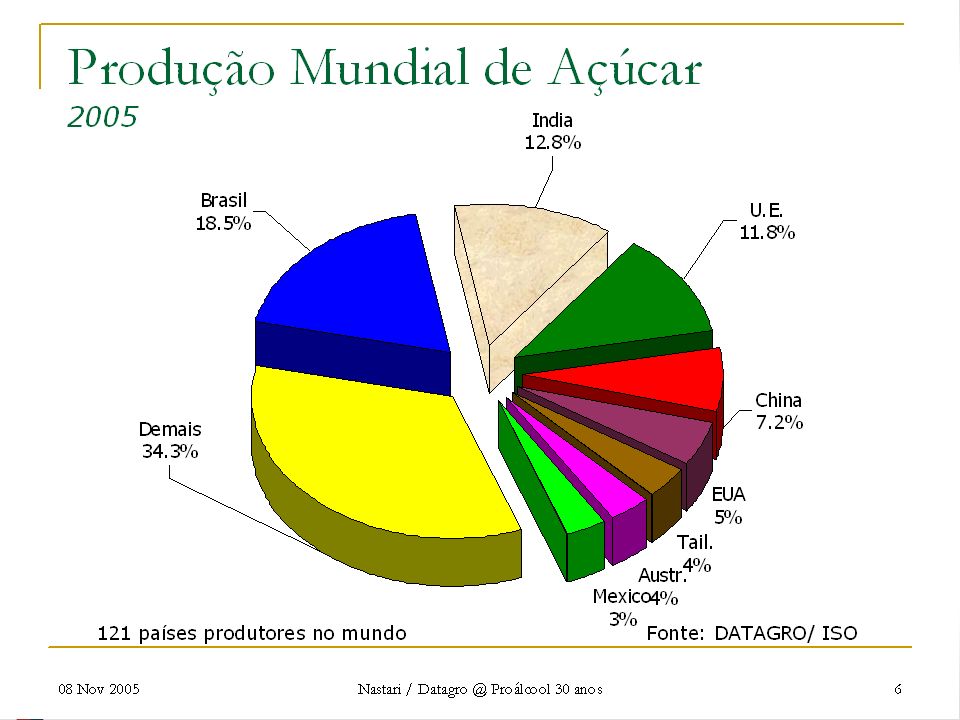

Os maiores produtores mundiais de cana-de-açúcar (em mil toneladas)

Fonte: FAO

29

Países & Regiões Produtores de Cana-de-Açúcar no Mundo

Fonte: Laura Tetti, London, nov/2005

30

A cana-de-açúcar no Brasil

1 3 2

33

Participação % na Produção Nacional

36

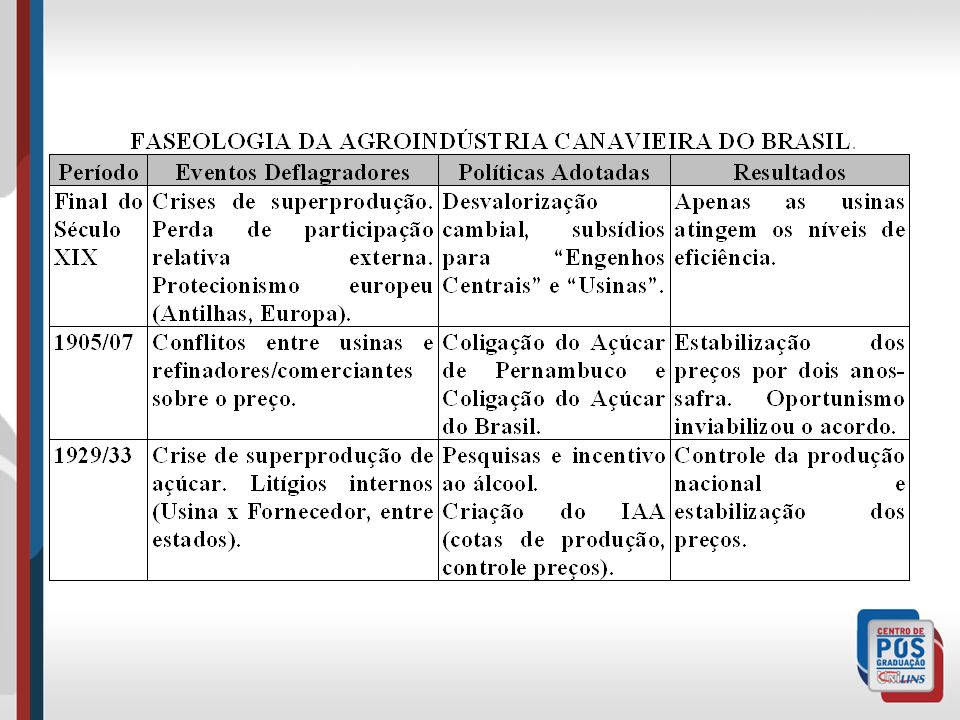

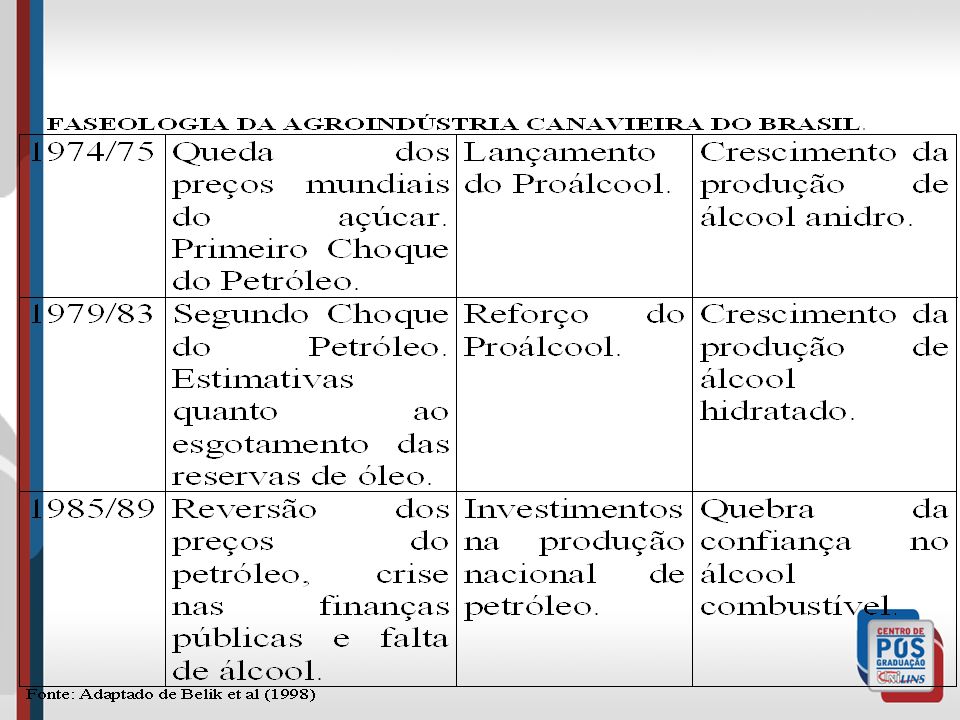

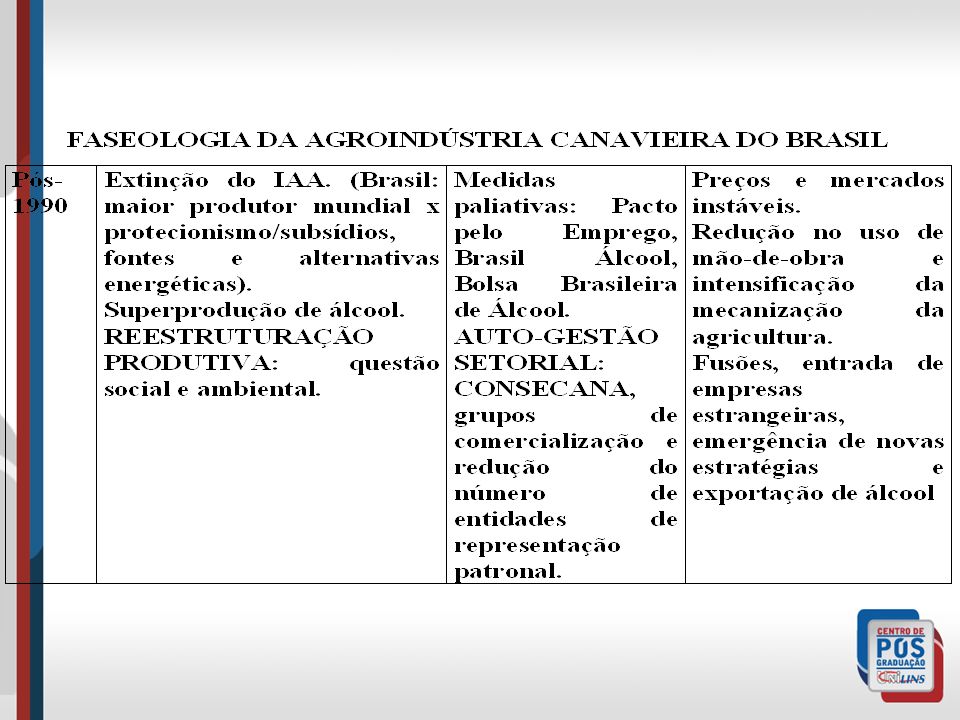

Evolução Histórica do Complexo Canavieiro

1930/90 – Intervenção e Planejamento Estatal – IAA – resolver problemas do setor. Álcool Motor Cotas de produção e exportação; Cotas de fornecimento de cana por fornecedores; Tabelamento de preços; Subsídios de equalização de preços entre regiões. ECONOMIA DE RENDA PARA AS USINAS

37

Primeiras Experiências com álcool

38

Período Pré- Proálcool – 1930/75

Álcool como resíduo; Usinas não dão importância a este produto, preferem comercializar o melaço; Exportações são pequenas; Crises de superprodução recorrentes; IAA arca com os prejuízos dos altos estoques; Integração para trás permanece.

39

Período do Proálcool 1975/90 Destilarias autônomas;

Crescimento da produção de álcool; Estabilização nos anos 1980: 1989 1,3 bilhão de litros de anidro; 10,5 bilhões de litros de hidratado. Demanda maior que a produção Falta de álcool

40

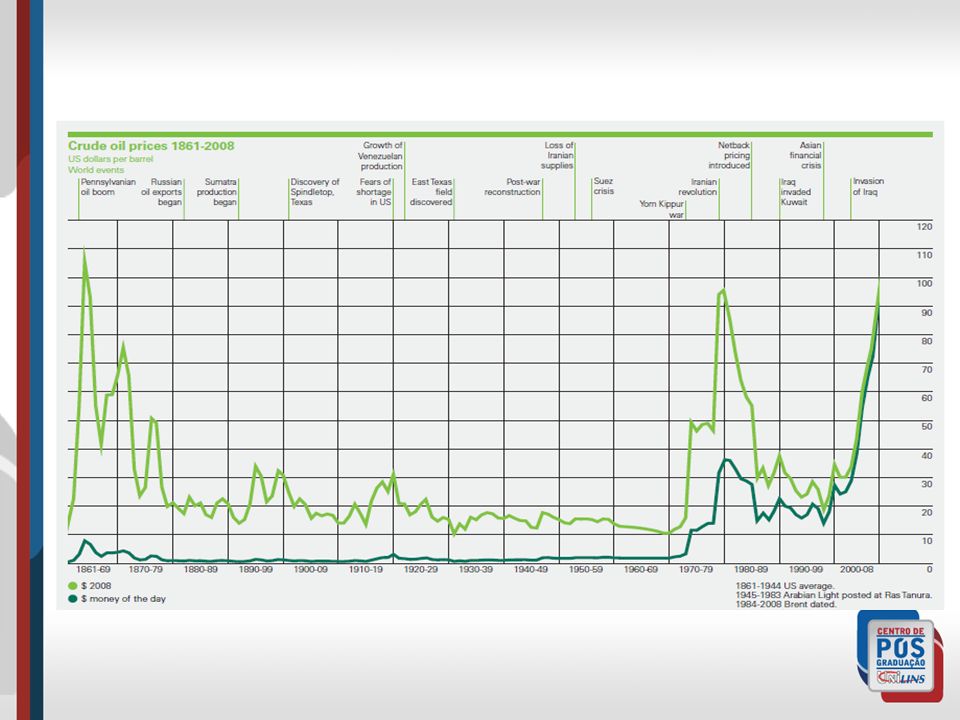

Cotações Históricas do Petróleo Preço Médio do Barril (US$)

Pior momento para preços: início da guerra Irã-Iraque 87,65 85,39 67,60 67,60 54,52 54,52 46,07 36,83 39,57 35,62 38,27 31,61 23,73 15,71 12 11,58 12,72 3 Acirramento conflito Oriente Médio Guerra Iom Kipur Embargo árabe Guerra Irã-Iraque Início guerra Ira-Iraque Invasão Iraque no Kuait Crise nos emergentes asiáticos Explode consume chinês Passagem do Katrina Rev. Iraniana

42

Resultados da Regulação Estatal

Tentativas de eqüalizar a produção fracassaram; Políticas para minimizar conflitos não foram totalmente bem sucedidas; Heterogeneidade Estrutural foi mantida – diferenças regionais e empresariais em termos tecnológicos; Só foram resolvidos os problemas de curto prazo; Inserção externa permaneceu incerta e pequena.

43

Inovações Tecnológicas

44

Complexo Agroindustrial Canavieiro

Processo de modernização agrícola: Primeiros implementos – Arado e outros Melhoramento Genético via importação de variedades; Pesquisa de novas variedades; Queimada da cana; Mecanização de tratos culturais; Inovações Químicas; Corte e plantio mecanizado

45

Fases do cultivo de cana-de-açúcar e incorporação de Progresso Técnico.

46

Processo de modernização agrícola

Melhoramento Genético via importação de variedades: Importação de variedades da Guiana e outros produtores; Dependência tecnológica durante muito tempo; Produção sujeita a quebras por doenças.

47

Processo de modernização agrícola

Pesquisa de novas variedades: Instituto Agronômico de Campinas (IAC), Planalsucar/ UFSCAR, Centro de Tecnologia da Copersucar, Canaviallis (Grupo Votorantim); Aumento do tempo de colheita; Rotação de cultura; Resistência às principais doenças; Melhora do nível de sacarose; Menos palha. REDUÇÃO DE CUSTOS.

, Planalsucar/ UFSCAR, Centro de Tecnologia da Copersucar, Canaviallis (Grupo Votorantim); Aumento do tempo de colheita; Rotação de cultura; Resistência às principais doenças; Melhora do nível de sacarose; Menos palha. REDUÇÃO DE CUSTOS.")

48

Processo de modernização agrícola

Queimada da cana. Iniciou-se nos anos 1960; Considerada a primeira grande inovação nacional; Não se pensou nos impactos ambientais; Facilita o corte e aumenta a produtividade.

49

Processo de modernização agrícola

Tratos culturais: Inovações Químicas: Defensivos agrícolas; Adubação química; Maturadores; Aplicação com aviões; Novas tecnologias de aplicação com biodegradáveis.

50

Processo de modernização agrícola

Mecanização: Em fases sucessivas: Preparo da terra; Carregamento e transporte; Plantio (Semi-mecanizado); Colheita.

; Colheita.")

51

MECANIZAÇÃO Preparo da terra Tratores; Arados; Adubadores

Aplicadores de defensivos;

52

MECANIZAÇÃO Carregamento e Transporte Atividade sujeita a extinção.

Guinchos; Caminhões maiores e mais potentes; Tratores com carretas; Atividade sujeita a extinção.

53

MECANIZAÇÃO Plantio Tratores e caminhões em conjunto com mão-de-obra;

Plantadeiras em teste.

54

MECANIZAÇÃO Colheita. Colheitadeiras cada vez mais potentes e confiáveis; Corte de cana crua; Fazem o carregamento direto nos caminhões;

55

RESULTADOS Demanda por Trabalho na Agricultura Canavieira Paulista

Milhares de Equivalente Homem Ano Ano safra Demanda Brasil 1991 298 1992 324 1993 309 1995 360 1080 1996 369 1.117 1999 219 595 2000 223 583 2002 251 618 Fonte: Sensor Rural – Fundação Seade – Vários números.

56

RESULTADOS Rendimento da Lavoura Canavieira no Brasil e Regiões Selecionadas - Tons/Hectare REGIÃO 1960/61 1970/71 1980/81 1985/86 1989/90 1995/96 1999/00 2000/01 2004/05 Var. % BR 42,48 46,23 57,18 57,06 56,45 66,49 69,25 66,83 73,7 73,5% NO/NE 40,95 42,47 46,72 44.71 43,19 48,69 50,47 51,59 57,51 40,4% C/S 43,40 48,46 64,11 63,00 60,93 73,46 74,63 70.08 78,6 81,1% S.P 53,94 58,3 73,03 73,57 72,03 77,45 78,85 76,07 81,46 51% Fontes: Vian (2003), IBGE

, IBGE.")

57

Inovações na Agroindústria

Automação industrial; Novos equipamentos; Uso de recursos ociosos; Utilização de subprodutos.

58

RESULTADOS - Produtividade Industrial no Brasil e Regiões Selecionadas – em L/ton. REGIÃO 1977/78 1984/85 1985/86 1991/92 1992/93 1993/94 1994/95 1995/96 Var. % NE 50,6 61,6 63,7 C. OESTE 53,7 68,3 69,5 81,99 78,14 83,70 81,04 81,56 51,8% SUDESTE 70,5 73,8 75,61 76,48 82,15 85,37 82,06 33,2% SUL 55,1 65,4 69,3 88,12 68,04 67,58 54,97 62,42 13,3% S. PAULO 64,5 77,5 79,4 84,82 77,54 83,27 88,07 84,11 30,4% BRASIL 57,4 67,8 70,7 80,61 70,18 80,07 85,25 Fonte: Vian (2003)

")

59

Conclusões Processo de modernização agrícola e industrial foi importante para o desempenho e competitividade do setor; Manutenção de disparidades regionais; Redução do número de empregos; Melhoria no cumprimento da legislação trabalhista; Melhora dos níveis de salário; “MODERNIZAÇÃO SEM MUDANÇA” começa a ser rompido. Carlos E.F. Vian e Márcia A. F. Dias de Moraes

60

Conjuntura Produtiva Pós-Desregulamentação

61

Anos 1990 Desregulamentação setorial paulatina: Fim das cotas;

Fim dos controles de exportação; Fim dos controles de preço; “LIVRE MERCADO” e busca da auto-gestão setorial; Novas estratégias. Dinamismo

62

Resultados da Modernização

Produção Desigualdade

63

Evolução da produção nacional de cana (1990/91 – 2006/07)

Fonte: Unica e Datagro

64

Produção de Cana

65

Brasil: Evolução da produção de cana por região

85% 87,5% 12,5% 15% Centro-Sul Norte/Nordeste Fonte: UFSCar/UNICAMP – MAA – IICA a partir de dados da UNICA

66

Tabela 6: Evolução da produção de cana-de-açúcar no Brasil

Safra Centro-Sul Norte-Nordeste Brasil 90/91 52.234 91/92 50.191 92/93 47.164 93/94 34.421 94/95 44.629 95/96 17.413 96/97 56.205 97/98 54.282 98/99 45.141 99/00 43.016 00/01 50.523 01/02 48.832 02/03 50.243 03/04 60.194 04/05 54.518 05/06 49.727 06/07 53.251 07/08 64.609 08/09 Fonte: Unica

68

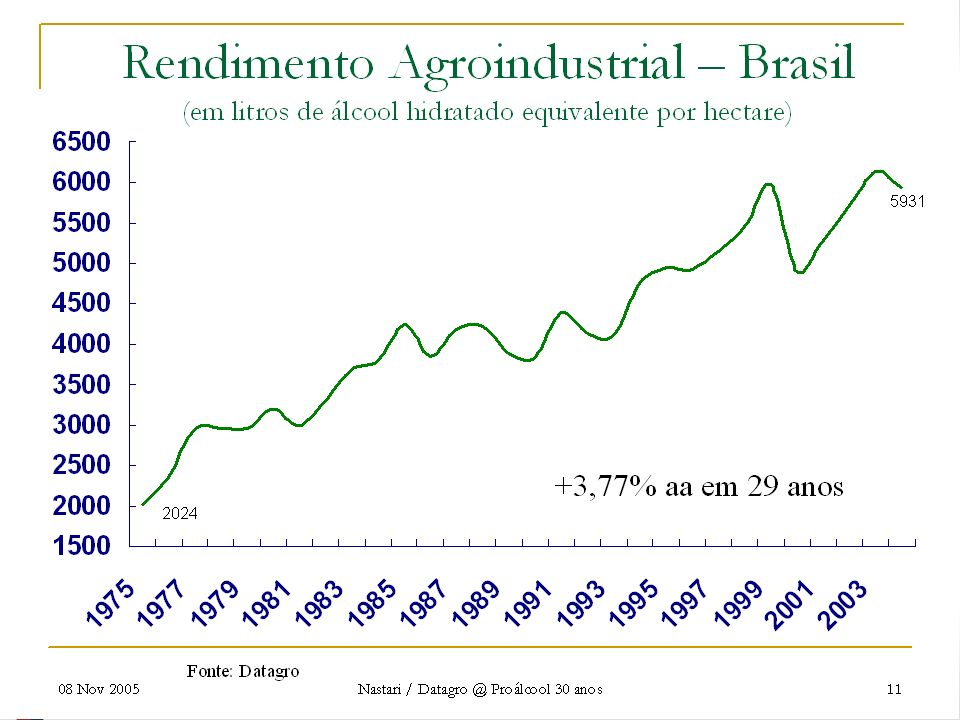

Uma análise retrospectiva

Investimentos em tecnologias e pesquisa da ordem de US$40 milhões/ano Ganhos de produtividade PRODUTIVIDADE - BRASIL lts de álcool/tc tc/hectare m3 /hectare 85,00 7,50 80,00 7,00 6,50 75,00 6,00 70,00 tc e lts/hectare 5,50 65,00 5,00 m3/hectare 60,00 4,50 55,00 4,00 50,00 3,50 3,00 % a.a 45,00 1,90 % a.a 3,00 5,66% a.a 1,83 % a.a 2,33 % a.a 40,00 2,50 75/76 80 90 97/98 00 04/05

69

Conjuntura do Àlcool Mercado Interno

70

Anos 1990 Reversão da produção

Redução substancial da demanda por carros à álcool; Aumenta a demanda e a oferta de anidro; Cai o hidratado; 1999 – 6 bilhões de litros de anidro e 6,5 de hidratado.

71

Brasil: evolução da produção de álcool por tipo

Emergência do carro bicombustível Impulsão da Lei da mistura na gasolina Fonte: UFSCar/UNICAMP – MAA – IICA a partir de dados da ÚNICA

72

Comparação da produção e consumo de álcool no Brasil

90% do consumo interno é para fins combustíveis Fonte: UFSCar/UNICAMP – MAA – IICA a partir de dados da ÚNICA

73

Produção de etanol: distribuição regional

90,3% 9,7% 13% é exportada 40% é exportada Centro-Sul Norte/Nordeste Fonte: UFSCar/UNICAMP – MAA – IICA a partir de dados da UNICA

74

Evolução das exportações brasileiras de álcool

Fonte: UFSCar/UNICAMP – MAA – IICA a partir de dados do Ministério da Indústria e Comércio Exterior (sistema Alice Web)

")

75

Principais destinos das exportações brasileiras de álcool

76

Estágio dos programas de utilização de etanol no mundo

Países Programa Brasil Legislação permite percentual entre 20% e 25% - oscila conforme condições de oferta do produto (tipo safra e entressafra); Estados Unidos Percentual de até 10% em alguns estados, como é o caso da Califórnia, Nova York e Minnesota. Pesquisa para Segunda Geração União Européia Desde o fim de 2005 exige 2% de mistura. Percentual aumentará para 5,75% em Pesquisa para Segunda Geração Canadá Exige 5% de adição, ou 10% em alguns estados. Japão Já instituiu 3% de mistura voluntária. Deve aumentar para 10% até o próximo ano e tornar a mistura compulsória. Índia Exige 5% de mistura na gasolina. Objetivo é ter um modelo parecido com o do Brasil (entre 20% e 25%) Colômbia Exige 10% de mistura em grandes cidades. Tailândia Exige mistura de 10% em todos os postos de gasolina de Bangkok China Exige vários percentuais de mistura em várias províncias, chegando a 10%. Pesquisa para Segunda Geração e para máquinas Venezuela Criou programa que exige 5% de mistura de etanol na gasolina neste ano. Argentina Pretende implementar 5% de mistura nos próximos 5 anos

; Estados Unidos. Percentual de até 10% em alguns estados, como é o caso da Califórnia, Nova York e Minnesota. Pesquisa para Segunda Geração. União Européia. Desde o fim de 2005 exige 2% de mistura. Percentual aumentará para 5,75% em Pesquisa para Segunda Geração. Canadá. Exige 5% de adição, ou 10% em alguns estados. Japão. Já instituiu 3% de mistura voluntária. Deve aumentar para 10% até o próximo ano e tornar a mistura compulsória. Índia. Exige 5% de mistura na gasolina. Objetivo é ter um modelo parecido com o do Brasil (entre 20% e 25%) Colômbia. Exige 10% de mistura em grandes cidades. Tailândia. Exige mistura de 10% em todos os postos de gasolina de Bangkok. China. Exige vários percentuais de mistura em várias províncias, chegando a 10%. Pesquisa para Segunda Geração e para máquinas. Venezuela. Criou programa que exige 5% de mistura de etanol na gasolina neste ano. Argentina. Pretende implementar 5% de mistura nos próximos 5 anos.")

77

Programas de Tecnologia

Álcool de Segunda Geração; Biodiesel; Diesel a partir do álcool Motores ciclo diesel a álcool; Células de Combustível

78

Conclusões parciais Busca de Tecnologia no mundo;

Interesse crescente por combustíveis líquidos; Indefinição de mercado, volume e rota tecnológica; Falta de marco legal de certificação ambiental Iniciativa de Certificação ambiental do Imaflora

79

Panorama Atual do Açúcar Mercado Interno

80

Anos 1990 Aumento da produção de açúcar em 158%;

Consumo estagnado (crescimento vegetativo); Crescimento das exportações em 400% Centro-Sul passa a exportar 80% do total

; Crescimento das exportações em 400% Centro-Sul passa a exportar 80% do total.")

81

Exportação em ART Safra Produção Exportação % Exportado 1988/89

23.453 17.4 1994/95 71.392 36.6 1995/96 89.304 40.4 1996/97 80.157 35,2 1997/98 41,1 1998/99 74.241 24,8 1999/00 37,4 2000/01 68,7 2001/02 69,5 2002/03 57,2 2003/04 63,2 2004/05 68,4 2005/06 2006/07 2007/08

82

Panorama Atual do Açúcar Mercado Externo

84

Conjuntura Atual do Mercado Externo de Açúcar

Protecionismo tarifário; Crescente uso de barreiras não tarifárias (qualidade, ambiente); Propaganda sobre as questões sociais e ambientais no Brasil; Ex. Vídeo “A guerra do Açúcar”.

; Propaganda sobre as questões sociais e ambientais no Brasil; Ex. Vídeo A guerra do Açúcar .")

85

Nova Dinâmica Concorrencial e Estratégias Adotadas no Brasil

86

Anos 1990 Novas Tecnologias: Aumento da mecanização;

Aumento da automação; Novas tecnologias; Redução do emprego;

87

Nova Dinâmica Competitiva

Nova Geografia Crescimento das regiões de fronteira: Topografia; Terras férteis; Novos modais de transporte; Mão-de-obra acessível.

88

1. Aprofundamento das técnicas de produção

Automatização da produção industrial; Padronização da produção e programas de qualidade; Mecanização da agricultura Melhora da logística de transporte e produção da cana Transferência das unidades de produção para áreas agrícolas mecanizáveis e de melhor qualidade. Terceirização Agrícola e Industrial. Exemplos: Costa Pinto e Diamante(Grupo Cosan), Vale do Rosário, Jardest, Éster, Santa Elisa, Ferrari e Equipav.

, Vale do Rosário, Jardest, Éster, Santa Elisa, Ferrari e Equipav.")

89

2. Diferenciação de Produto

Novas marcas de açúcar refinado; Embalagens de vários tamanhos; Embalagem descartável; Açúcar light; Açúcar Líquido; Açúcar cristal especial; Açúcar Orgânico; Exemplos: Guarani, Nova América, Maracaí,Albertina, Itamarati, Alto Alegre, Alta Mogiana, Univalem, São Francisco, Ferrari e Equipav.

90

3. Diversificação Produtiva

Destilarias que passam a ser usinas; Cogeração de energia elétrica; Produção de suco de laranja; Confinamento de gado bovino; Fornecimento de Garapa para produção de ciclamato monossódico; Exemplos: Vale do Rosário, Santa Elisa, Univalem, Jardest, Nova América e Maracaí (Grupo Nova América), Itamarati (MT).

, Itamarati (MT).")

91

4. Fusões e Aquisições Fusões por Sinergia; Aquisição para expansão;

Aquisição para Entrada em novas regiões; Aquisição para entrada no Brasil: Exemplos: Santa Elisa(São Geraldo); Grupo Cosan(Diamante, Rafard e Univalem); Petribu (Água Limpa), Grupo J. Pessoa(benalcool), Eridania (Guarani), Coinbra (Cresciumal), José Grupo Silveira Barros(V.R.Turvo); Glencore(Portobello).

; Grupo Cosan(Diamante, Rafard e Univalem); Petribu (Água Limpa), Grupo J. Pessoa(benalcool), Eridania (Guarani), Coinbra (Cresciumal), José Grupo Silveira Barros(V.R.Turvo); Glencore(Portobello).")

92

Concentração Econômica na Agroindústria. % da produção total

Ano % 8 maiores grupos econômicos % demais 1935 85,1% 14,9% 1940 78,6% 21,4% 1945 73,1% 26,9% 1950 62,5 % 37,5% 1955 54,7% 45,3% 1960 53,7% 46,3% 1965 55,1% 44,9% 1970 52,7% 47,3% 1976 52,2% 47,8% 1980 42,4% 57,6% 1985 37,9% 62,1% 1988 37,2% 62,8% 2005 40,44% 59,56% Fonte: Elaboração do autor a partir de dados brutos de Ramos (1983), Moreira (1989), Vian

, Moreira (1989), Vian.")

93

Concentração Técnica na Agroindústria. % da produção total

94

Market Share das principais marcas de açúcar refinado

1998 1999 2000 2004 União 41,4 38,6 34,3 31,9 Da Barra 12,2 12,6 16,1 12,0 Dolce 8,5 9,6 9,1 9,0 Guarani 5,8 7,8 7,4 6,0 Caravelas 6,1 7,7 11,0 Duçula 7,1 6,7 4,7 4,3 Neve 6 4,8 4,5 3,8 Outros 12,9 16,5 20,0 HHI1 2258 2077 1942 1832

96

Novos Entrantes BP Shell Grupos americanos - ADM

97

5. Grupos de Comercialização de açúcar e álcool

Estruturação de sistemas comuns de comercialização do açúcar e do álcool; Estruturação de sistemas comuns de compras, inclusive via internet; Parcerias para exportação de açúcar e álcool; Exemplos: Santa Elisa, Vale do Rosário, Nova América, Maracaí, Equipav, Alta Mogiana, Cresciumal, Santa Maria, Jardest, Rafard.

98

AUTO-GESTÃO e COODERNAÇÃO

CONSECANA; Aumento da importância da Única e sindicatos; Grupos de comercialização e de compras; Traders; Contratos de longo prazo com industrias de alimentos; Contratos de exportação

99

Problemas de Coordenação

Consecana é questionado e rediscutido; Conflitos entre usinas e distribuidoras; Terceirização ainda é uma alternativa pouco usada;

100

Problemas de Governança Setorial

Questões ambientais; Questões trabalhistas; Relação com o Estado; Organização setorial.

101

CONCLUSÕES SOBRE A NOVA DINÂMICA

Uso de diferentes combinações de estratégias para realizar a capacidade de expansão. Trade Off entre crescimento e produtividade. Crescimento da heterogeneidade organizacional e técnica do Complexo. Aumento das barreiras à entrada e à mobilidade para certos nichos. Desconcentração técnica Concentração de Capitais.

102

Conclusões Preliminares

Cenários são otimistas; Possibilidade de crise; Aposta no curto prazo; Fornecimento de matérias-primas; Tecnologia deve ser incentivada; Agrícola e Industrial Necessidade de políticas publicas Ambiente Trabalho Inovação Técnica.

103

Diretrizes de políticas para o Complexo Canavieiro Sustentável

Expansão e Melhoria: Reduzir a Heterogeneidade tecnológica na produção agrícola e industrial; Definição do papel do álcool na matriz energética brasileira; Reconversão produtiva das terras hoje utilizadas com cana–de-açúcar.

104

Diretrizes de políticas para o Complexo Canavieiro Sustentável

Melhoria da inserção do Brasil no comércio internacional: Promover melhora de Qualidade do produto final. Segmentação da produção visando atingir mercados para produtos de maior valor agregado. Zelar pela aplicação da legislação ambiental em vigor. Criar legislação específica para produtos orgânicos.

105

Diretrizes de políticas para o Complexo Canavieiro Sustentável

Incremento e melhoria das condições de emprego: Retreinamento da mão-de-obra liberada pelo processo de mecanização da lavoura; Absorção da mão de obra liberada pelo processo de mecanização da lavoura; Utilização de terras de usinas e fornecedores inadimplentes para fins de Reforma Agrária; Melhoria da qualidade dos empregos gerados no setor e ampliação da renda.

106

Diretrizes de políticas para o Complexo Canavieiro Sustentável

Fortalecimento da tecnologia e empresas nacionais: Redução da sazonalidade produtiva; Atingir mercados para produtos de maior valor agregado.

107

Desafios para a Agroindústria Canavieira sustentável

108

Desafios para a Agroindústria Canavieira sustentável

Fonte: elaboração dos autores

109

Estudos de casos O Processo Recente de Formação dos Campos Organizacionais da Carne Bovina e Açúcar Orgânicos: Estágio Atual e Perspectivas

110

INTRODUÇÃO Sistema Orgânico de Produção

Problemas sanitários envolvendo alimentos: transparência no sistema de produção mercado de orgânicos Definição: adoção de tecnologias que otimizem o uso dos recursos naturais, maximização dos benefícios sociais, minimização da dependência de energias não-renováveis, eliminação do emprego de agrotóxicos e outros insumos artificiais tóxicos e de organismos geneticamente modificados, preservação ambiental (Instrução Normativa 007/99, MAPA) OBJETIVO: transparência em todos os estágios de produção e da transformação

OBJETIVO: transparência em todos os estágios de produção e da transformação.")

111

INTRODUÇÃO Sistema Orgânico de Produção

Figura 1- Campo Organizacional de Orgânicos Fonte: BNDES (2002)

")

112

INTRODUÇÃO Sistema Orgânico de Produção

Objetivos dos estudos: Analisar a dinâmica atual da produção de carne bovina e açúcar orgânicos, demonstrando as especificidades da organização interna das empresas e a necessidade de coordenação das atividades.

113

REFERENCIAL TEÓRICO E METODOLOGIA

Campo Organizacional: forma-se dentro das respectivas cadeias produtivas considera não só as relações comerciais e produtivas entre o vários elos envolvidos ressalta a importância das relações sociais e políticas. Fruto dos interesses e estratégias dos diversos agentes envolvidos (produtores, certificadores, consumidores, Estado, entre outros). Atende às instituições comuns a todas as empresas (legislações sanitária, trabalhista e fiscal) e à regulação e incentivo específicos (regras de certificação e da legislação federal de orgânicos)

. Atende às instituições comuns a todas as empresas (legislações sanitária, trabalhista e fiscal) e à regulação e incentivo específicos (regras de certificação e da legislação federal de orgânicos)")

114

REFERENCIAL TEÓRICO E METODOLOGIA

Demandas dos novos atores Ambiente Institucional Agentes individuais Agentes individuais Campos Organizacionais Interesses e estratégias específicos de certas organizações Regulação e incentivos específicos para as Organizações Governança Atributos Comportamentais Preferências Endógenas Novos atores e associações de interesses Agentes individuais

115

REFERENCIAL TEÓRICO E METODOLOGIA

Pesquisa exploratória sobre a estrutura e dinâmica dos Campos Organizacionais de alimentos orgânicos ênfase na carne bovina e no açúcar. Aplicação de questionário: a todas as empresas produtoras de carne bovina e de açúcar orgânicos Retorno de 100% dos questionários enviados. pequeno número de empresas que atuam neste segmento

116

RESULTADOS Carne Bovina Orgânica

Três empresas são certificadas para processar a carne bovina orgânica uma delas cessou esta atividade em 2001 Processam a carne orgânica e convencional nas mesmas instalações implicações em termos de planejamento e controle do abate. Fonte de fornecimento do boi orgânico: fazendas certificadas (IBD e a ASPRANOR) . Uma empresa também cria animais em fazendas próprias (integrada para trás) Certificação da agroindústria processadora: IBD é o principal certificador pioneiro nesta atividade no Brasil e por seu reconhecimento internacional

. Uma empresa também cria animais em fazendas próprias (integrada para trás) Certificação da agroindústria processadora: IBD é o principal certificador pioneiro nesta atividade no Brasil e por seu reconhecimento internacional.")

117

RESULTADOS Carne Bovina Orgânica Exigências da certificadora no abate: separação dos bovinos orgânicos dos não orgânicos (via GTA e nota fiscal) Escala de abate: os orgânicos são os primeiros a serem abatidos recebem o carimbo ORG ORG são separados em lotes segundo o proprietário encaminhados a currais específicos onde serão inspecionados pelo Serviço de Inspeção Federal (que é a mesma do gado convencional - evitar o abate de bovinos doentes) Fiscalização do Ministério da Agricultura é permanente, enquanto a da certificadora é esporádica.

Fiscalização do Ministério da Agricultura é permanente, enquanto a da certificadora é esporádica.")

118

RESULTADOS Fase da desossa:

Carne Bovina Orgânica Fase da desossa: carcaças de animais orgânicos primeiras a serem desossadas identificadas como ORG com um etiqueta especial, que acompanha o produto até a embalagem armazenados nas câmaras frias, em Boxes separados e identificados até o momento do embarque e distribuição procedimentos de embarque são fiscalizados pelo Controle de Qualidade. Há uma separação total do produto convencional. Comercialização: mercado externo ainda é pequeno pelo fato da oferta de gado orgânico ser limitada, o que impede o fechamento de contratos de longo prazo.

119

RESULTADOS Açúcar Orgânico

Usina São Francisco do Grupo Balbo: Native (pioneira % do mercado mundial ) toda a sua capacidade produtiva para o açúcar orgânico facilita o gerenciamento da produção permite que a empresa forneça produtos o ano todo e impede que ocorram problemas de mistura do produto tradicional com o orgânico

toda a sua capacidade produtiva para o açúcar orgânico. facilita o gerenciamento da produção. permite que a empresa forneça produtos o ano todo e impede que ocorram problemas de mistura do produto tradicional com o orgânico.")

120

RESULTADOS Açúcar Orgânico Univalem: Zucc açúcar orgânico Da Barra e posteriormente União – Grupo Cosan produz orgânico e não orgânico planejar a produção de forma que esta matéria-prima seja produzida em batelada durante seis horas a cana orgânica produz açúcar que será vendido como convencional contaminado com produtos químicos oriundos da matéria-prima anterior. isto permite que se intercale a produção de açúcar convencional com orgânico, embora gere perda de matéria-prima

121

RESULTADOS Açúcar Orgânico Usina Albertina atuou no segmento orgânico

gerenciava a produção de orgânico de forma diferente fabricando em uma batela só no início ou no final da safra problemas: no início da safra a cana não atingiu o ponto ideal de maturação e produz menos açúcar, e no fim da safra, as chuvas dificultam a colheita e o transporte, prejudicando a produção do açúcar. Mais três usinas estão iniciando a produção de orgânico: uma na Bahia e duas em Goiás

122

Comparação entre os Casos

RESULTADOS Comparação entre os Casos Separação entre orgânico e convencional Destinam sua produção ao mercado interno e externo: mercado externo que tem maior relevância (poder aquisitivo) Fiscalização da certificadora sobre a carne bovina e açúcar orgânicos é esporádica conduz a uma fonte de incerteza quanto às características e origem da carne brecha para comportamentos oportunistas Tendo como base a conceituação de Campo pode-se concluir que o açúcar e a carne orgânicos também se caracterizam como um Campo Organizacional

Fiscalização da certificadora sobre a carne bovina e açúcar orgânicos é esporádica conduz a uma fonte de incerteza quanto às características e origem da carne brecha para comportamentos oportunistas. Tendo como base a conceituação de Campo pode-se concluir que o açúcar e a carne orgânicos também se caracterizam como um Campo Organizacional.")

123

CONCLUSÃO Produções de carne e de açúcar orgânicos formam Campos Organizacionais dentro das respectivas Cadeias Produtivas - atendem às instituições comuns à regulação e incentivo específicos Constatação: fiscalização das certificadoras é esporádica fonte de incerteza quanto à origem do produto falta de enforcement por parte das certificadoras pode levar a inviabilização do Campo Organizacional se comportamentos oportunistas tornarem-se comuns e comprometerem a confiança dos consumidores nos selos

124

Bibliografia e Sites para Consulta

Balanço da Cana-de-açúcar e Agronergia 2007; Projeções do Agronegócio - mapa Programa Nacional de Produção e Uso de Biodiesel. O programa. Disponível em: < Acesso em: 20 set STEENBLIK, R. Biofuels – At What Cost? Government support for ethanol and biodiesel in selected OECD countries. Geneva, Switzerland

Apresentações semelhantes

(Introdução)>")