Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Capítulo 11 Custo de capital slide 1

© 2010 Pearson Prentice Hall. Todos os direitos reservados.

2

Objetivos de aprendizagem

Compreender as premissas fundamentais subjacentes ao custo de capital, seu conceito básico e as fontes específicas de capital. Determinar o custo do capital de terceiros de longo prazo e o custo das ações preferenciais. Calcular o custo do capital próprio e convertê-lo no custo dos lucros retidos e no de novas emissões de ações ordinárias.

3

Calcular o custo médio ponderado de capital (CMPC, ou WACC na sigla em inglês) e discutir bases de ponderação alternativas. Descrever os procedimentos usados para determinar os pontos de ruptura e o custo marginal ponderado de capital (CMgPC, ou WMCC na sigla em inglês). Explicar o custo marginal ponderado de capital (CMgPC) e seu uso conjunto com a escala de oportunidades de investimento (EOI), para tomar decisões de financiamento e/ou de investimento.

. Explicar o custo marginal ponderado de capital (CMgPC) e seu uso conjunto com a escala de oportunidades de investimento (EOI), para tomar decisões de financiamento e/ou de investimento.")

4

Visão geral do custo de capital

O custo de capital funciona como um vínculo entre as decisões de investimento de longo prazo de uma empresa e a riqueza dos proprietários, determinada pelos investidores no mercado. Trata-se do ‘número mágico’ usado para decidir se um investimento proposto poderá aumentar ou diminuir o preço da ação da empresa. Formalmente, o custo de capital é a taxa de retorno que uma empresa precisa obter nos projetos em que investe, para manter o valor de mercado de sua ação.

5

Estrutura de capital da empresa

6

Algumas premissas fundamentais

Risco econômico — o risco de que a empresa seja incapaz de fazer face aos custos operacionais — presume-se que seja constante. Essa premissa implica que a aceitação de um determinado projeto não afeta a capacidade da empresa de arcar com o custo operacional. Risco financeiro — o risco de que a empresa seja incapaz de fazer face às obrigações financeiras — presume-se que seja constante. Essa premissa implica que os projetos serão financiados de tal maneira que a capacidade da empresa de honrar seus custos de financiamento seja constante. Os custos relevantes são aqueles apurados após o imposto de renda — o custo de capital é medido depois do imposto de renda.

7

Conceito básico Por que é necessário determinar o ‘custo médio ponderado de capital’ geral de uma empresa? Suponhamos que a empresa ABC possui a seguinte oportunidade de investimento: - Investimento inicial = $ - Vida útil = 20 anos - TIR = 7% - Custo da fonte de financiamento de menor custo disponível, Capital de terceiros = 6% Com base nas informações acima fornecidas, o gerente financeiro da empresa tenderia a aceitar e realizar o investimento.

8

Por que é necessário determinar o ‘custo médio ponderado de capital’ geral de uma empresa?

Imagine que uma semana depois surja uma nova oportunidade de investimento: - Investimento inicial = $ 100,000 - Vida útil = 20 anos - TIR = 12% - Custo da fonte de financiamento de menor custo disponível, Capital próprio = 14% Com base nas informações acima fornecidas, a empresa rejeitaria essa segunda oportunidade de investimento, embora ela seja claramente mais desejável.

9

Por que é necessário determinar o ‘custo médio ponderado de capital’ geral de uma empresa?

Como o exemplo anterior claramente ilustra, usar essa abordagem fragmentada de avaliação de oportunidades de investimento não atende aos interesses dos acionistas de uma empresa. No longo prazo, uma empresa deve realizar investimentos que maximizem seu valor. Isso só poderá ocorrer, se ela empreender projetos que gerem retornos excedentes do custo médio ponderado geral de financiamento da empresa (ou CMPC).

.")

10

Fontes específicas de capital: custo da dívida de longo prazo

O custo do capital de terceiros antes do imposto de renda equivale ao rendimento até o vencimento do capital de terceiros de uma empresa ajustado aos custos de lançamento. Lembre-se de que o rendimento até o vencimento (YTM, na sigla em inglês) de uma obrigação depende de uma série de fatores, tais como seu cupom, prazo de vencimento, valor nominal, condições de mercado e preço de venda. Após obter o rendimento da obrigação, um ajuste simples deve ser feito por conta do fato de que os juros são uma despesa dedutível de imposto. Isso terá o efeito de redução do custo do capital de terceiros.

de uma obrigação depende de uma série de fatores, tais como seu cupom, prazo de vencimento, valor nominal, condições de mercado e preço de venda. Após obter o rendimento da obrigação, um ajuste simples deve ser feito por conta do fato de que os juros são uma despesa dedutível de imposto. Isso terá o efeito de redução do custo do capital de terceiros.")

11

Recebimentos líquidos

A Duchess Corporation, uma grande fabricante de ferramentas, está estudando a possibilidade de vender $ 10 milhões em obrigações com prazo de 20 anos, cupom de 9%, cada uma com valor de face de $ Como obrigações com risco semelhante rendem mais do que 9%, a empresa deve vender suas obrigações a $ 980. Os custos de lançamento são de 2% do valor de face da obrigação, ou $ 20. Os recebimentos líquidos pela empresa com a venda de cada obrigação serão, portanto, de $ 960 ($ 980 – $ 20).

.")

12

Custo do capital de terceiros antes do imposto de renda.

O custo do capital de terceiros antes do imposto de renda de uma obrigação pode ser obtido de três maneiras: Uso de cotações. Cálculo do custo. Aproximação do custo.

13

Custo do capital de terceiros antes do imposto de renda.

Uso de cotações. Quando os recebimentos líquidos com a venda de uma obrigação equivalem a seu valor de face, o custo antes do imposto de renda é simplesmente igual à taxa de cupom. Uma segunda cotação às vezes usada é o rendimento até o vencimento (YTM, na sigla em inglês) de uma obrigação de risco semelhante.

de uma obrigação de risco semelhante.")

14

Custo do capital de terceiros antes do imposto de renda.

Cálculo do custo. Esta abordagem identifica o custo do capital de terceiros antes do imposto de renda por meio do cálculo da taxa interna de retorno (TIR). Como já vimos, o YTM pode ser calculado usando: (1) tentativa e erro, (b) uma calculadora financeira ou (c) uma planilha.

. Como já vimos, o YTM pode ser calculado usando: (1) tentativa e erro, (b) uma calculadora financeira ou (c) uma planilha.")

15

Custo do capital de terceiros antes do imposto de renda.

Cálculo do custo.

16

Custo do capital de terceiros antes do imposto de renda.

Cálculo do custo.

17

Custo do capital de terceiros antes do imposto de renda.

Aproximação do custo.

18

Encontre o custo do capital de terceiros após o imposto de renda da Duchess, admitindo uma alíquota de 40%: ri = 9,4% (1 – 0,40) = 5,6% Isso sugere que o custo após o imposto de renda de levantamento de capital de terceiros da Duchess é de 5,6%.

= 5,6% Isso sugere que o custo após o imposto de renda de levantamento de capital de terceiros da Duchess é de 5,6%.")

19

Fontes específicas de capital: custo das ações preferenciais

A Duchess Corporation está examinando a possibilidade de emitir ações preferenciais a 10%, que espera vender ao valor de face de $ 87 por ação. O custo de emissão e venda deve ser de $ 5 por ação. O dividendo é de $ 8,70 (0,10 × $ 87). Os recebimentos líquidos correspondem ao preço de $ 82 ($ 87 – $ 5). rP = DP/Np = $ 8,70/$ 82 = 10,6%

. Os recebimentos líquidos correspondem ao preço de $ 82 ($ 87 – $ 5). rP = DP/Np = $ 8,70/$ 82 = 10,6%")

20

Fontes específicas de capital: custo das ações ordinárias

Há duas formas de financiamento com ações ordinárias: lucros retidos e novas emissões de ações ordinárias. Além disso, duas técnicas são usadas para medir o custo das ações ordinárias. Uma emprega o modelo de avaliação com crescimento constante e a outra o modelo de formação de preços de ativos (CAPM). Os modelos de avaliação de dividendos baseiam-se na premissa de que o valor de uma ação é igual ao valor presente de todos os seus dividendos futuros.

. Os modelos de avaliação de dividendos baseiam-se na premissa de que o valor de uma ação é igual ao valor presente de todos os seus dividendos futuros.")

21

Usando o modelo de crescimento constante, temos:

Também podemos estimar o custo das ações ordinárias, usando o CAPM:

22

A técnica do CAPM difere do modelo de avaliação com crescimento constante por considerar diretamente o risco da empresa, sob a forma do beta. Por outro lado, o modelo de crescimento constante não trata explicitamente do risco. O modelo de crescimento constante usa o preço de mercado (P0) para refletir as preferências dos investidores em relação ao risco e retorno esperados no mercado.

para refletir as preferências dos investidores em relação ao risco e retorno esperados no mercado.")

23

Embora sejam técnicas teoricamente equivalentes, a avaliação pelo modelo com crescimento constante é muitas vezes a preferida por serem os dados necessários mais facilmente encontrados. Outra diferença está no fato de que, quando usamos o modelo de avaliação com crescimento constante para encontrar o custo do capital próprio, ele pode ser facilmente ajustado aos custos de lançamento para se chegar ao custo de novas ações ordinárias. Isso será demonstrado nos exemplos a seguir.

24

Custo dos lucros retidos (rr).

Modelo de crescimento constante do dividendo. Por exemplo, suponhamos que uma empresa acabou de pagar um dividendo de $ 2,50 por ação, espera que os dividendos cresçam a 10% indefinidamente e o preço de venda corrente seja de $ 50,00 por ação. Primeiro, D1 = $ 2,50(1 + 0,10) = $ 2,75 e rS = ($ 2,75/$ 50,00) + 0,10 = 15,5%.

= $ 2,75 e. rS = ($ 2,75/$ 50,00) + 0,10 = 15,5%.")

25

Custo dos lucros retidos (rr).

Enfoque da reta do mercado de títulos. rs = rF + b(rM – rF). Por exemplo, se a taxa corrente da T-bill de três meses for de 5,0%, o prêmio pelo risco de mercado for de 9% e o beta da empresa for de 1,20, o custo dos lucros retidos da empresa será: rs = 5,0% + 1,2 (9,0%) = 15,8%.

. Por exemplo, se a taxa corrente da T-bill de três meses for de 5,0%, o prêmio pelo risco de mercado for de 9% e o beta da empresa for de 1,20, o custo dos lucros retidos da empresa será: rs = 5,0% + 1,2 (9,0%) = 15,8%.")

26

Custo dos lucros retidos (rr)

O exemplo anterior indica que nossa estimativa do custo de lucros retidos está entre 15,5% e 15,8%. Nesse ponto, podemos escolher uma ou outra estimativa, ou uma média das duas. Usando um enfoque gerencial e preferindo errar a maior, usaremos 15,8% como nossa estimativa final do custo de lucros retidos.

27

Custo de novas emissões de ações ordinárias (rn).

Modelo de crescimento constante do dividendo. Prosseguindo com o exemplo anterior, quanto custaria à empresa emitir novas ações, se os custos de lançamento chegassem a $ 4,00 por ação? rn = [$ 2,75/($ 50,00 – $ 4,00)] + 0,10 = 15,97% ou 16%.

] + 0,10 = 15,97% ou 16%.")

28

Custo médio ponderado de capital

CMPC = ra = wiri + wprp + wsrr or n Bases de ponderação. Os pesos nessa equação representam uma combinação específica de financiamento (onde wi = participação do capital de terceiros, wp = participação das ações preferenciais e ws = participação do capital próprio). Especificamente, esses pesos são as metas percentuais de capital de terceiros e de capital próprio que minimizarão o custo geral de levantamento de fundos da empresa.

. Especificamente, esses pesos são as metas percentuais de capital de terceiros e de capital próprio que minimizarão o custo geral de levantamento de fundos da empresa.")

29

CMPC = ra = wiri + wprp + wsrr or n

Bases de ponderação. Um método utiliza os pesos baseados em valores contábeis extraídos do balanço da empresa. Por exemplo, para medir o peso do capital de terceiros, basta dividir o valor contábil da dívida de longo prazo da empresa pelo valor contábil de seus ativos totais Para estimar o peso do capital próprio, basta dividir o valor contábil total do capital próprio pelo valor contábil dos ativos totais.

30

CMPC = ra = wiri + wprp + wsrr or n

Bases de ponderação. Um segundo método usa os valores de mercado do capital de terceiros e do capital próprio da empresa. Para determinar a proporção de valor de mercado da dívida, basta multiplicar o preço das obrigações da empresa pelo número em circulação. Isso equivale ao valor de mercado total da dívida da empresa. A seguir, executa-se o mesmo cálculo para o capital próprio da empresa, multiplicando-se o preço por ação pelo número total de ações em circulação.

31

CMPC = ra = wiri + wprp + wsrr or n

Bases de ponderação. Finalmente, soma-se o valor de mercado total do capital próprio da empresa ao valor de mercado total de seu capital de terceiros. Isso resulta no valor de mercado total dos ativos da empresa. Para estimar os pesos do valor de mercado, basta dividir o valor de mercado do capital de terceiros ou do capital próprio pelo valor de mercado dos ativos da empresa.

32

CMPC = ra = wiri + wprp + wsrr or n

Bases de ponderação. Por exemplo, vamos supor que o valor de mercado da dívida da empresa seja $ 40 milhões, o valor de mercado de suas ações preferenciais seja $ 10 milhões e o valor de mercado do capital próprio seja $ 50 milhões. Dividindo-se cada componente pelo total de $ 100 milhões, tem-se os pesos do valor de mercado de 40% de capital de terceiros, 10% de ações preferenciais e 50% de ações ordinárias.

33

CMPC = ra = wiri + wprp + wsrr or n

Bases de ponderação. Usando os custos já calculados com os pesos do valor de mercado, podemos calcular o custo médio ponderado do custo de capital da seguinte forma: CMPC = 0,40(5,67%) + 0,10(9,62%) + 0,50(15,8%) = 11,13% Isso presume que a empresa possui lucros retidos suficientes para financiar quaisquer projetos de investimento previstos.

+ 0,10(9,62%) + 0,50(15,8%) = 11,13% Isso presume que a empresa possui lucros retidos suficientes para financiar quaisquer projetos de investimento previstos.")

34

Custo marginal e decisões de investimento

Custo marginal ponderado de capital (CMgPC, ou WMCC na sigla em inglês). O CMgPC costuma aumentar à medida que o volume de financiamento levantado durante um dado período aumenta. Isso é verdadeiro porque as empresas necessitam aumentar o retorno aos investidores para atraí-los a investir e compensá- -los pelo maior risco introduzido por maiores volumes de capital levantado. Além disso, o custo acabará aumentando quando a empresa esgotar o capital próprio retido, mais barato, e for forçada a levantar novo capital próprio, mais caro.

. O CMgPC costuma aumentar à medida que o volume de financiamento levantado durante um dado período aumenta. Isso é verdadeiro porque as empresas necessitam aumentar o retorno aos investidores para atraí-los a investir e compensá- -los pelo maior risco introduzido por maiores volumes de capital levantado. Além disso, o custo acabará aumentando quando a empresa esgotar o capital próprio retido, mais barato, e for forçada a levantar novo capital próprio, mais caro.")

35

Custo marginal ponderado de capital (CMgPC).

Determinação dos pontos de ruptura. Determinar os pontos de ruptura na escala de CMgPC permitirá que determinemos em que nível de novo financiamento o CMPC aumentará devido aos fatores relacionados anteriormente.

36

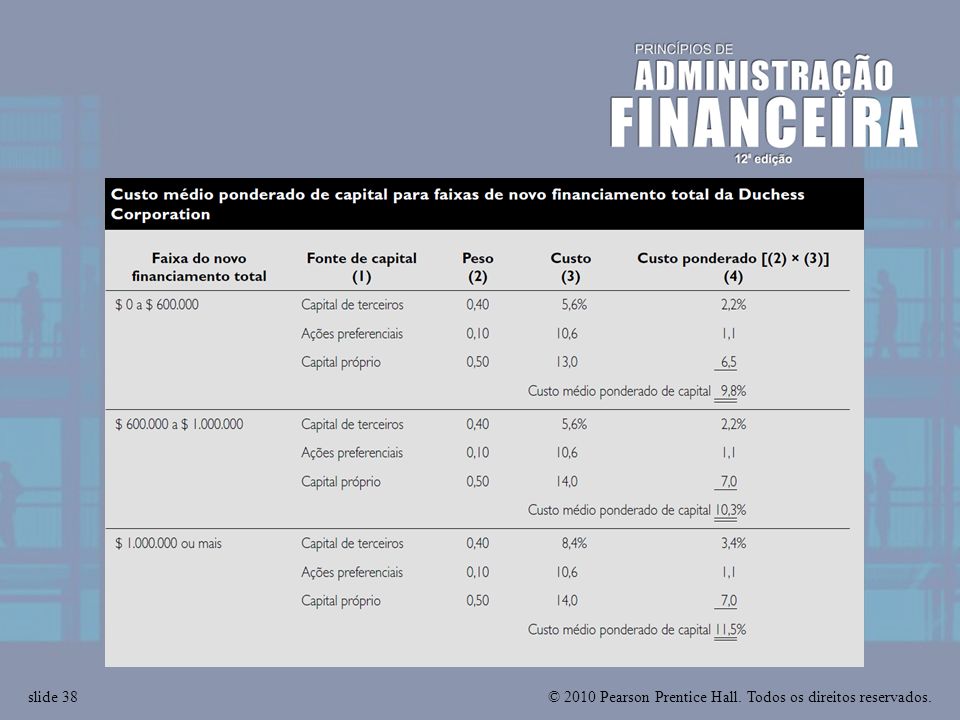

Suponhamos que no exemplo que temos analisado a empresa tenha $ 2 milhões de lucros retidos disponíveis. Quando se esgotarem, ela deverá emitir novo capital próprio (mais caro). Além disso, a empresa acredita que possa levantar $ 1 milhão de dívida barata, após o qual custará 7% (após impostos) para levantar capital de terceiros adicional. Com base nessa informação, a empresa poderá determinar seus pontos de ruptura da seguinte maneira:

37

PRcapital próprio = $ 2.000.000/0,50 = $ 4.000.000

PRcapital de terceiros = $ /0,40 = $ Isso implica que a empresa pode financiar até $ 4 milhões de novos investimentos antes de ser obrigada a emitir novo capital próprio e $ 2,5 milhões de novos investimentos antes de ser obrigada a levantar capital de terceiros, mais caro. Com base nessa informação, podemos calcular o CMgPC da seguinte maneira:

39

Custo médio ponderado de capital para faixas de novo financiamento total

Faixa de novo financiamento total Fonte de capital Peso Custo ponderado $ 0 a $ 2,5 milhões Capital de terceiros Ações preferenciais Ações ordinárias $ 2,5 milhões a $ 4 milhões mais de $ 4 milhões

40

Financiamento total (milhões)

$2.5 $4.0 Financiamento total (milhões) 11,75% 11,25% 11,50% WMCC 11,76% 11,66% 11,13%

11,75% 11,25% 11,50% WMCC. 11,76% 11,66% 11,13%")

41

Escala de oportunidades de investimento (EOI)

Suponhamos que a empresa tenha as seguintes oportunidades de investimento disponíveis:

42

Financiamento total (milhões)

$ 2,5 $ 4,0 Financiamento total (milhões) WMCC 11,66% 11,13% $ 1,0 13,0% A B $ 2,0 $ 3,0 C D 11,5% 11,0% 12,0% Isso indica que a empresa pode aceitar somente os projetos A & B.

WMCC. 11,66% 11,13% $ 1,0. 13,0% A. B. $ 2,0. $ 3,0. C. D. 11,5% 11,0% 12,0% Isso indica que. a empresa pode aceitar. somente os. projetos A & B.")

43

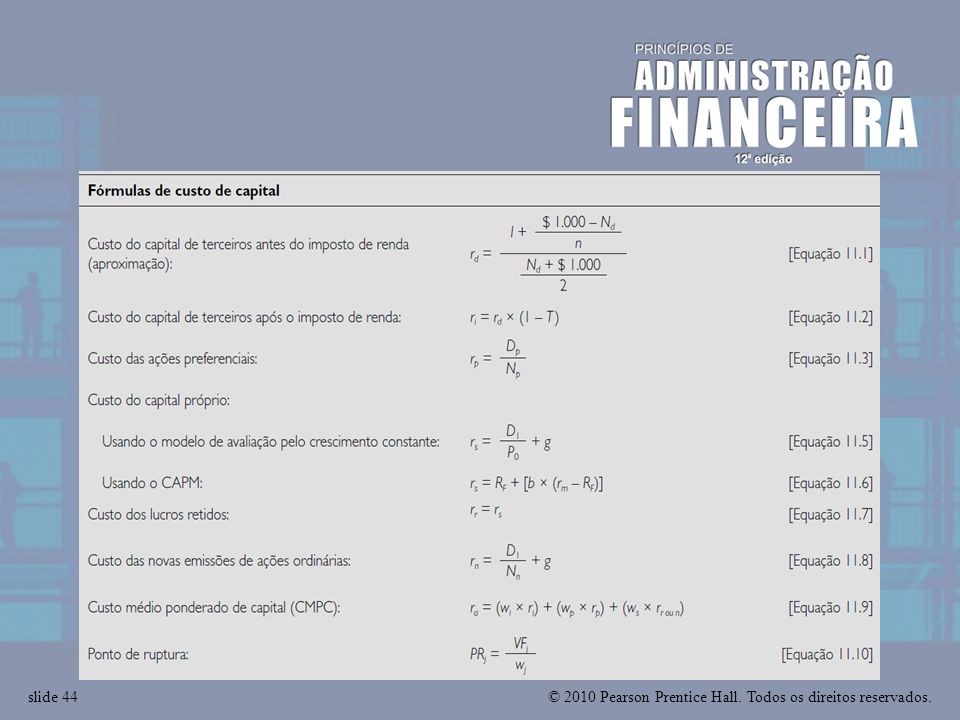

Tabela 11.4 Resumo das principais definições e fórmulas de custo de capital

45

Tabela 11.1 Cálculo do custo médio ponderado de capital da Duchess Corporation

46

Tabela Custo médio ponderado de capital para faixas de novo financiamento total da Duchess Corporation

47

Figura Escala de CMgPC

48

Tabela 11.3 Escala de oportunidades de investimento (EOI) da Duchess Corporation

da Duchess Corporation")

49

Figura 11.2 Escalas de EOI e CMgPC

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

>")

>")