Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ENGENHARIA BIOLÓGICA INTEGRADA II

Luis Fonseca Sebastião Alves: Ext:1188 , 4º piso torre Folhas, Pg cadeira Quantos PIB ?

2

Conhecimentos necessários ao Projecto:

OBJECTIVOS DA CADEIRA Conhecimentos necessários ao Projecto: Etapas num projecto Diagramas de projecto Noções complementares de dimensionamento e selecção de equipamento Análise Económica Utilização de simuladores

4

DE NOVA INSTALAÇÃO INDUSTRIAL

PROJETO DE NOVA INSTALAÇÃO INDUSTRIAL TECNOLOGIA – SEI FAZER? ANÁLISE DE MERCADO – CONSIGO VENDER? ANÁLISE ECONÓMICA – GANHO DINHEIRO?

5

ETAPAS NUM PROJECTO 1. Ideia inicial 2

ETAPAS NUM PROJECTO 1. Ideia inicial 2. Avaliações preliminares e análise de mercado. 3. Obtenção de dados, tecnologia, etc. Anteprojecto (c/ avaliação económica). 4. Projecto de engenharia e avaliação económica detalhada 5. Negociação com fornecedores 6. Construção 7. Arranque _________________________________________ 8. Produção Há um custo associado ao projecto e à estimativa de custos. O potencial investidor avança por etapas, cada vez mais detalhadas, rigorosas e dispendiosas. Só avança para a etapa seguinte se a anterior der resultados promissores.

. 4. Projecto de engenharia e avaliação económica detalhada 5. Negociação com fornecedores 6. Construção 7. Arranque _________________________________________ 8. Produção Há um custo associado ao projecto e à estimativa de custos. O potencial investidor avança por etapas, cada vez mais detalhadas, rigorosas e dispendiosas. Só avança para a etapa seguinte se a anterior der resultados promissores.")

6

ANÁLISE DE MERCADO Será que vai haver mercado para o produto durante o tempo de vida previsto para o projecto? BOLA DE CRISTAL? BRUXA? EXTRAPOLAÇÃO

7

MÉTODOS Projecção de tendências globais:

Correlacionar procura Q com o ano, n, nos anos anteriores ao projecto Extrapolar Q(n) para o futuro Ano n CONSUMO Q (TON) 2005 25 2006 27 2007 28 2008 33 2009 32 2010

para o futuro. Ano n. CONSUMO Q (TON)")

9

consumo/capita q (ton)

Variante: método das tendências específicas: Q=q.X, onde q é a procura per capita e X é a população. Correlacionar: q = q(n), X = X(n) a partir de dados passados Extrapolar q(n) e X(n) para o futuro Obter Q(n) = q(n).X(n) para o futuro Este método é mais preciso que o das tendências globais porque separa tendências demográficas e tendências de consumo Ano População X consumo/capita q (ton) 2005 2006 2007 2008 2009 2010

, X = X(n) a partir de dados passados. Extrapolar q(n) e X(n) para o futuro. Obter Q(n) = q(n).X(n) para o futuro. Este método é mais preciso que o das tendências globais porque separa tendências demográficas e tendências de consumo. Ano. População X. consumo/capita q (ton)")

11

Métodos econométricos

Baseiam-se em modelos que relacionam a procura Q com o preço P e o rendimento R, p/ex: Q = k.Rer.Pep onde é k é uma constante, er é a chamada elasticidade da procura em relação ao rendimento ep é a elasticidade da procura em relação ao preço Exigem dados estatísticos mais precisos e difíceis de encontrar que os dos métodos de projecção de tendências

12

OBTENÇÃO DE DADOS Estatísticas Produção Estatísticas Industriais

Importação, Exportação Estatísticas do Comércio Externo Consumo = Produção + Importação – Exportação + Stocks 2) Inquéritos: só produzem dados em relação ao presente.

Inquéritos: só produzem dados em relação ao presente.")

13

ANÁLISE ECONÓMICA

14

Havendo tecnologia e mercado, será com base na rentabilidade que o potencial investidor decidirá se avança ou não com o projecto. Para isso terá que fazer uma Análise Económica do projecto. Esta envolve: 1. Cálculo do Investimento: quanto custa montar a nova fábrica? 2. Cálculo dos Custos de Produção: quanto custa manter a fábrica a funcionar? 3. Cálculo da Receita 4. Análise de Rentabilidade: dados o investimento e os custos de produção calculados, e as receitas previstas, será o projecto rentável?

15

1. CÁLCULO DO INVESTIMENTO

16

1. CÁLCULO DO INVESTIMENTO

Investimento é o capital dispendido na realização de um projecto. Em termos gerais, diz-se que é toda a aplicação de dinheiro com expectativa de lucro. Investimento Capital fixo Capital fixo corpóreo (custos directos) Capital fixo incorpóreo (custos indirectos) Capital circulante Juros intercalares

Capital fixo incorpóreo (custos indirectos) Capital circulante. Juros intercalares.")

17

Capital fixo corpóreo (custos directos)

Equipamento base Montagem do equipamento Condutas Utilidades e Serviços Instalações eléctricas Instrumentação e aparelhagem de controlo Isolamento térmico Terreno e sua preparação Edifícios Material de carga e transporte

18

Capital fixo incorpóreo (custos indirectos)

Capital fixo incorpóreo (custos indirectos) Custo do projecto e sua fiscalização Despesas de empreitada Provisão para imprevistos Capital circulante É a soma do excesso de matérias perecíveis armazenadas e de dinheiro que tem que estar disponível em qualquer instante para prevenir atrasos e imprevistos. Juros intercalares São os juros correspondentes à fase de projecto e que, por isso, são classificados como investimento.

Custo do projecto e sua fiscalização. Despesas de empreitada. Provisão para imprevistos. Capital circulante. É a soma do excesso de matérias perecíveis armazenadas e de dinheiro que tem que estar disponível em qualquer instante para prevenir atrasos e imprevistos. Juros intercalares. São os juros correspondentes à fase de projecto e que, por isso, são classificados como investimento.")

19

ESTIMATIVA DO CAPITAL FIXO

Tipo de estimativa Precisão Metodologia 1.Ordem de grandeza -20% a +40% Várias: ver abaixo. 2. De ante-projecto -20% a +30% Dimensionamento e estimativa de custo do equipamento principal. Outros custos calculados como percentagens do custo do equipamento principal (base): ver abaixo. 3. Preliminar -15% a +25% Acrescenta-se o layout do equipamento e são feitas estimativas directas do custo do piping, da instrumentação, das instalações eléctricas, e das utilidades. 4. Definitiva -7% a +15% Acrescenta detalhe à estimativa acima. 5. Detalhada -4% a +6% Requer projecto detalhado de engenharia. As estimativas do custo dos equipamentos são já todas baseadas em orçamentos dos vendedores. No fim desta estimativa, o projecto está pronto para avançar para a etapa de construção.

: ver abaixo. 3. Preliminar. -15% a +25% Acrescenta-se o layout do equipamento e são feitas estimativas directas do custo do piping, da instrumentação, das instalações eléctricas, e das utilidades. 4. Definitiva. -7% a +15% Acrescenta detalhe à estimativa acima. 5. Detalhada. -4% a +6% Requer projecto detalhado de engenharia. As estimativas do custo dos equipamentos são já todas baseadas em orçamentos dos vendedores. No fim desta estimativa, o projecto está pronto para avançar para a etapa de construção.")

20

1. Estimativas tipo ordem de grandeza

1.1 Método da rotação do capital Baseia-se no coeficiente de rotação de capital definido por: Com CR ~ 1 para a Indústria Química média CR > 1 para a Indústria Química ligeira CR < 1 para a Indústria Química pesada 1.2 Método do investimento unitário Se, para o tipo de fábrica em consideração, existirem dados publicados sobre o investimento fixo por unidade de produção anual if , o investimento fixo If pode ser estimado por:

21

usando a regra de Williams.

1.3 Uso da regra de Williams Quando se conhece o Investimento Fixo, If num projecto de capacidade Q, pode estimar-se o Investimento Fixo, If’, num projecto análogo, de capacidade Q’ usando a regra de Williams. k variável consoante o tipo de instalação ou equipamento na indústria química k varia normalmente entre 0,6 e 0,7, o que reflecte a economia de escala.

23

ESTIMATIVA DO CAPITAL FIXO

Tipo de estimativa Precisão Metodologia 1.Ordem de grandeza -20% a +40% Várias: ver abaixo. 2. De ante-projecto -20% a +30% Dimensionamento e estimativa de custo do equipamento principal. Outros custos calculados como percentagens do custo do equipamento principal (base): ver abaixo. 3. Preliminar -15% a +25% Acrescenta-se o layout do equipamento e são feitas estimativas directas do custo do piping, da instrumentação, das instalações eléctricas, e das utilidades. 4. Definitiva -7% a +15% Acrescenta detalhe à estimativa acima. 5. Detalhada -4% a +6% Requer projecto detalhado de engenharia. As estimativas do custo dos equipamentos são já todas baseadas em orçamentos dos vendedores. No fim desta estimativa, o projecto está pronto para avançar para a etapa de construção.

: ver abaixo. 3. Preliminar. -15% a +25% Acrescenta-se o layout do equipamento e são feitas estimativas directas do custo do piping, da instrumentação, das instalações eléctricas, e das utilidades. 4. Definitiva. -7% a +15% Acrescenta detalhe à estimativa acima. 5. Detalhada. -4% a +6% Requer projecto detalhado de engenharia. As estimativas do custo dos equipamentos são já todas baseadas em orçamentos dos vendedores. No fim desta estimativa, o projecto está pronto para avançar para a etapa de construção.")

24

2. Estimativas a partir do cálculo do custo do equipamento-base

2.1 Estimativa com descriminação das parcelas do investimento Parcela Factor f Equipamento base 1 Montagem do equipamento base 0,15 a 0,45 Condutas Processo só com sólidos 0,15 Processo com sólidos e fluidos 0,30 Processo só com fluidos 0,65 Instalações eléctricas 0,1 a 0,15 Instrumentação e controlo 0,05 a 0,3 Terreno e sua preparação Edifícios Isolamentos térmicos 0,08 a 0,1 Material de carga e transporte Utilidades e Serviços 0,3 a 0,65

26

Os custos indirectos são normalmente calculados como fracções dos custos directos (Cd). Exceptua-se a provisão para imprevistos que é calculada como fracção da soma de todos os outros custos directos ou indirectos. O investimento fixo (If) vem pois dado por: Parcela Factor f’ Factor f’’ Projecto e fiscalização 0,15 Despesa da empreitada Provisão para imprevistos 0,1-0,2

27

2.2 Método de Lang O método de Lang é uma simplificação do anterior. Substitui os factores individuais que servem para calcular as várias parcelas do investimento fixo por um factor único que relaciona o investimento fixo e o custo do equipamento base: O factor K depende da natureza do processo: Processamento de sólidos K = 3,1 Processamento de sólidos e fluidos K = 3,6 Processamento de fluidos K = 4,7 De notar que é o superior peso do custo das condutas no processamento de fluidos o que faz alterar K.

28

2.3 Custo do equipamento-base

O equipamento-base inclui todo o equipamento principal do processo (exclui utilidades), incluindo bombas e permutadores. O seu custo corresponde tipicamente a 15 a 40% do total do investimento. A estimativa do custo do equipamento-base pode fazer-se de duas maneiras: (i) A partir de propostas actuais de fornecedores. Estas exigem muita informação do projecto e só são requeridas em fase adiantada do projecto, para estimativas definitivas. (ii) A partir da bibliografia ou de propostas antigas de fornecedores. A estimativa (ii) a partir de bibliografia ou de propostas antigas de fornecedores parte normalmente de dados que têm que ser corrigidos ou (a) porque se referem a equipamento de capacidade diferente do pretendido no presente projecto ou (b) porque os preços correspondem a um ano anterior.

, incluindo bombas e permutadores. O seu custo corresponde tipicamente a 15 a 40% do total do investimento. A estimativa do custo do equipamento-base pode fazer-se de duas maneiras: (i) A partir de propostas actuais de fornecedores. Estas exigem muita informação do projecto e só são requeridas em fase adiantada do projecto, para estimativas definitivas. (ii) A partir da bibliografia ou de propostas antigas de fornecedores. A estimativa (ii) a partir de bibliografia ou de propostas antigas de fornecedores parte normalmente de dados que têm que ser corrigidos ou (a) porque se referem a equipamento de capacidade diferente do pretendido no presente projecto ou (b) porque os preços correspondem a um ano anterior.")

29

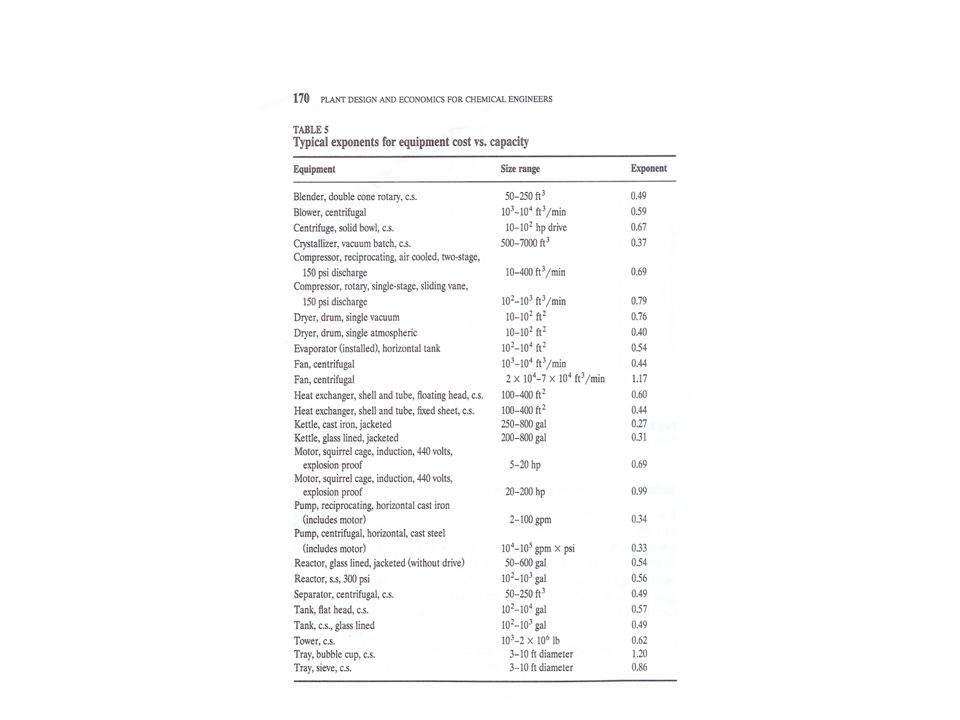

(i) Correcção dos preços com a capacidade: Regra de Williams

0,2 < < 1,2 Normalmente pode usar-se = 0,6 (critério dos 6 décimos). A variável característica, C, depende do tipo de equipamento, por exemplo: volume (tanques, fermentadores), área (permutadores de calor), potência (compressores), etc.

. A variável característica, C, depende do tipo de equipamento, por exemplo: volume (tanques, fermentadores), área (permutadores de calor), potência (compressores), etc.")

31

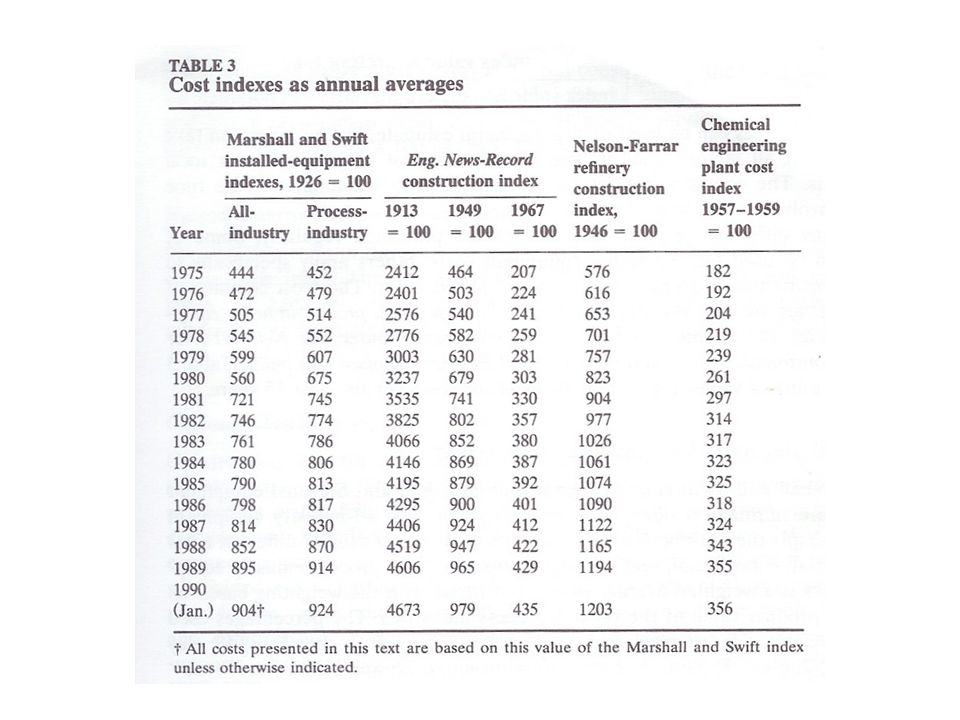

(ii) Actualização de preços

Muitos dados de preços utilizados num projecto preliminar são baseados em datas anteriores à actual, como se pode observar na Figura 1, com preços de 1999.

32

NET http://www.mhhe.com/engcs/chemical/peters/data/ce.html

33

Como os preços variam com o tempo, é necessário efectuar-se a sua actualização que deverá ser feita através dos índices de preços. Indices de actualização de preços (Cost indexes) são factores que relacionam os preços num dado ano com os preços no ano que se pretende estudar, tomando um determinado ano para ano base, em que o índice de actualização de preços é igual a 100. Assim, o índice de preços no ano X é: Se soubermos o preço de uma determinada peça de equipamento ou produto num determinado ano A, para sabermos o preço no ano actual, teremos: Em que Iactual e IA terão que estar referidos à mesma base.

são factores que relacionam os preços num dado ano com os preços no ano que se pretende estudar, tomando um determinado ano para ano base, em que o índice de actualização de preços é igual a 100. Assim, o índice de preços no ano X é: Se soubermos o preço de uma determinada peça de equipamento ou produto num determinado ano A, para sabermos o preço no ano actual, teremos: Em que Iactual e IA terão que estar referidos à mesma base.")

36

Exemplo 1 Para determinados permutadores de calor encontram-se na literatura os seguintes valores referentes ao ano de 1978: Area(m2) Preço(€) Indice de Preços 200 4074 Ano Indice A Indice B 100 2340 (base1976=100) (base1979=100) 80 1987 1977 127.3 70 1759 1978 155.4 60 1555 1979 193 40 1124 1980 225 116.6 20 645 1981 269.9 139.8 9 340 1982 330.3 171.1 6 246 1983 219.8 1984 277.8 1985 290.3 Calcule o preço dum permutador de calor com uma área de 50 m2, para o ano de 1985.

Preço(€) Indice de Preços Ano. Indice A. Indice B (base1976=100) (base1979=100) Calcule o preço dum permutador de calor com uma área de 50 m2, para o ano de")

37

1.2. ESTIMATIVA DO CAPITAL CIRCULANTE

O capital circulante serve para manter a instalação em funcionamento. Stock de matérias-primas – Serve para suprir interrupções de fornecimento. Depende da localização e da frequência do fornecimento. Estimativa: geralmente 1 mês, ao preço à porta da fábrica Stock de produtos acabados - Estimativa: geralmente 1 mês, ao custo de produção Quantitativo de produtos em laboração – Corresponde a encher a instalação. Estimativa: Valorizar a metade do custo de produção. Crédito oferecido a clientes – Estimativa: geralmente 1 mês, ao preço de venda Condições de crédito obtidas de fornecedores - geralmente 1 mês, ao preço de compra. OBS 1: inclui utilidades. OBS 2: ESTA PARCELA É NEGATIVA! Fundo de maneio – É uma provisão de verba para cobertura de situações que possam por em perigo a continuação da actividade, por exemplo quebras nas vendas. Estimativa: 5-10% da soma das parcelas anteriores.

38

CAPITAL FIXO INVESTIMENTO TOTAL Equipamento base

CORPÓREO Equipamento base 5000 Montagem do equipamento 1375 Condutas 1500 Utilidades e Serviços 1200 Instalações eléctricas 625 Isolamento térmico 450 Instrumentação e aparelhagem de controlo 875 Material de carga e transporte 70 Terreno e sua preparação 560 Edifícios (incluindo serviços) 320 Total do CORPÓREO 11975 INCORPÓREO Projecto e sua fiscalização Empreitada Provisão para imprevistos 3000 Total do INCORPÓREO 6000 Total CAPITAL FIXO 17975 CAPITAL CIRCULANTE 1700 Juros durante a fase de Investimento (ou intercalares) ? INVESTIMENTO TOTAL

320. Total do CORPÓREO INCORPÓREO. Projecto e sua fiscalização. Empreitada. Provisão para imprevistos Total do INCORPÓREO Total CAPITAL FIXO CAPITAL CIRCULANTE Juros durante a fase de Investimento (ou intercalares) INVESTIMENTO TOTAL.")

39

Na tabela falta ainda calcular os juros correspondentes à fase de investimento (juros intercalares), JINT, que são os juros correspondentes ao período anterior ao momento em que o projecto começa a gerar receitas. Para calculá-los é preciso planear o investimento: (i) Definir quais as percentagens de capitais próprios e capitais alheios (empréstimo) (ii) Planear os gastos da fase de investimento por forma saber quanto vai durar o capital próprio e sobre quantos meses se vai ter que pagar juro. O capital próprio (aquele que o investidor tem que possuir à partida para arriscar no projecto) é, por lei, no mínimo, 35% do investimento total.

Definir quais as percentagens de capitais próprios e capitais alheios (empréstimo) (ii) Planear os gastos da fase de investimento por forma saber quanto vai durar o capital próprio e sobre quantos meses se vai ter que pagar juro. O capital próprio (aquele que o investidor tem que possuir à partida para arriscar no projecto) é, por lei, no mínimo, 35% do investimento total.")

40

Parcelas Jan Fev. Mar Abril Maio Jun Julho Ago Set Out Nov Dezemb Total Projecto e fiscalização 375 41.7 1500 Terreno 560 Edifícios 64 320 Empreitada 250 Equipamento base 834 833 5000 Montagem do equip. 229.2 1375 Condutas 187.5 Utilidades e serviços 240 1200 Instrumentação e controlo 291.7 875 Instalações eléctricas 89.3 625 Isolamentos térmicos 225 450 Material de carga e transp. 70 Provisão para imprevistos 3000 Capital circulante 1700 Juros intercalares ? TOTAL 1524 883 1946 2186 2185 2162 2298 1066 1992+ JINT JINT TOTAL ACUMULADO 1250 2774 3657 5603 7788 9973 12158 14320 16618 17684

41

JUROS DA FASE DE INVESTIMENTO (INTERCALARES)

Sabemos: It* = Investimento total excepto juros j = taxa de juro = taxa Euribor + spread Queremos saber JINT = juros intercalares It = Investimento total (incluindo juros intercalares) Decidir a = fracção do capital próprio (mínimo por lei: 35%) n = nº de meses que vigora o empréstimo até ao arranque da fábrica Cálculo O capital alheio sem juros, y, é dado por: It = It* + JINT

Decidir. a = fracção do capital próprio (mínimo por lei: 35%) n = nº de meses que vigora o empréstimo até ao arranque da fábrica. Cálculo. O capital alheio sem juros, y, é dado por: It = It* + JINT.")

42

Capital alheio (empréstimo)

Exemplo Sabemos It* = € j = taxa Euribor + spread = (por exemplo) Decidimos a = 0,4 (por exemplo (mínimo seria 0,35) n = (ver planeamento de investimentos acima) Resultados y = k€ JINT = 269 k€ IT = k€ Tabela 9. Estrutura do investimento. Valores em k€ Capital próprio 7973 Capital alheio (empréstimo) 11971 Total 19944

Decidimos. a = 0,4 (por exemplo (mínimo seria 0,35) n = 6 (ver planeamento de investimentos acima) Resultados. y = k€ JINT = 269 k€ IT = k€ Tabela 9. Estrutura do investimento. Valores em k€ Capital próprio Capital alheio (empréstimo) Total")

43

Parcelas Jan Fev. Mar Abril Maio Jun Julho Ago Set Out Nov Dezemb Total Projecto e fiscalização 375 41.7 1500 Terreno 560 Edifícios 64 320 Empreitada 250 Equipamento base 834 833 500 Montagem do equip. 229.2 1375 Condutas 187.5 Utilidades e serviços 240 1200 Instrumentação e controlo 291.7 875 Instalações eléctricas 89.3 625 Isolamentos térmicos 225 450 Material de carga e transp. 70 Provisão para imprevistos 3000 Capital circulante 1700 Juros intercalares 269 TOTAL 1524 883 1946 2186 2185 2162 2298 1066 2261 19945 TOTAL ACUMULADO 1250 2774 3657 5603 7788 9973 12158 14320 16618 17684

44

2. CÁLCULO DOS CUSTOS DE PRODUÇÃO

45

CUSTOS DE PRODUÇÃO CUSTOS DE FABRICO CUSTOS DIRECTOS Matérias primas

Mão de obra de fabrico e supervisão Manutenção Utilidades e serviços Patentes e royalties Catalisadores e solventes Fornecimentos diversos CUSTOS INDIRECTOS Laboratório de controlo Despesas de embalagem Despesas de expedição Serviços técnicos Serviços de armazenagem Serviços de compras Serviços de segurança Serviços sociais Serviços médicos CUSTOS “FIXOS” Amortizações Seguros Impostos locais Rendas DESPESAS GERAIS Custos administrativos Custos comerciais Despesas de I & D Encargos financeiros

46

2.1. CUSTOS DE FABRICO DIRECTOS

Matérias-primas – É frequentemente a parcela mais importante Não deve ser calculada por percentagens, Preços fornecidos por fornecedores adequados Mão-de-obra de fabrico – Pessoal directamente ligado ao trabalho com o equipamento fabril. Em média ~ 15% do custo de fabrico (indústria química). Para grandes instalações em contínuo: ~ 5-15% (processo só com fluidos) ~ 25% (processo envolvendo sólidos). Um cálculo mais cuidado envolve análise do flowsheet e atribuição de pessoal a cada peça de equipamento. Ter em conta que se pagam 14 meses e que são necessários pelo menos 4 turnos para manter uma fábrica a laborar em contínuo (um turno em folga).

. Para grandes instalações em contínuo: ~ 5-15% (processo só com fluidos) ~ 25% (processo envolvendo sólidos). Um cálculo mais cuidado envolve análise do flowsheet e atribuição de pessoal a cada peça de equipamento. Ter em conta que se pagam 14 meses e que são necessários pelo menos 4 turnos para manter uma fábrica a laborar em contínuo (um turno em folga).")

47

Operadores / unidade / turno

Tipo de equipamento Operadores / unidade / turno Secador rotativo 0,5 Secador de tabuleiros Secador de atomização 1,0 Centrífuga 0,25 Cristalizador 0,15 Filtro de vácuo Evaporador 0,3 Reactor batch Reactor contínuo Ventilador 0,05 Compressor Bomba 0,0 Permutador de calor 0,1 Coluna 0,35 Serviços Fornalha Tanque de armazenagem Central de ar comprimido Caldeira Chaminé Torre de refrigeração Central de tratamento 2,0 Central de vapor (50 ton/h) 3,0

3,0.")

48

Mão-de-obra de controlo –

Chefes de turno, encarregados, superintendentes. Em processos simples o custo será ~ 10% da mão de obra de fabrico. Em processos complexos pode ir até ~ 25 %. Manutenção – Custo anual ~ 2-10% do investimento fixo. Utilidades e serviços – (i) electricidade, (ii) combustíveis (iii) águas. Frequentemente um custo importante Melhor estimar com base nos gastos de processo (calculados nos balanços de massa e energia). ~5-20 % do custo de fabrico.

electricidade, (ii) combustíveis. (iii) águas. Frequentemente um custo importante Melhor estimar com base nos gastos de processo (calculados nos balanços de massa e energia). ~5-20 % do custo de fabrico.")

49

Patentes e royalties – Uma licença de fabrico de um processo patenteado pode ser obtida de duas maneiras: (i) compra directa ao detentor da patente ou da tecnologia (que, se for paga à cabeça, é um custo de investimento); (ii) pagamento de uma quantia (royalty) por unidade de produto fabricado. Esta parcela pode estimar-se em ~ 2-6 % do custo de fabrico. Catalisadores e solventes – O custo tem que ser estimado caso a caso. Fornecimentos diversos – pequenos custos indispensáveis ao funcionamento da fábrica (lubrificantes, enpanques, vedações, juntas, papel registador, etc., etc.). ~ 15 % do valor anual da manutenção.

compra directa ao detentor da patente ou da tecnologia (que, se for paga à cabeça, é um custo de investimento); (ii) pagamento de uma quantia (royalty) por unidade de produto fabricado. Esta parcela pode estimar-se em ~ 2-6 % do custo de fabrico. Catalisadores e solventes – O custo tem que ser estimado caso a caso. Fornecimentos diversos – pequenos custos indispensáveis ao funcionamento da fábrica (lubrificantes, enpanques, vedações, juntas, papel registador, etc., etc.). ~ 15 % do valor anual da manutenção.")

50

2.2. CUSTOS DE FABRICO INDIRECTOS

Englobam despesas com actividades indirectamente relacionadas com o fabrico. ~ % do somatório dos custos de mão-de-obra (incluindo supervisão) e de manutenção.

e de manutenção.")

51

CUSTOS DE PRODUÇÃO CUSTOS DE FABRICO CUSTOS DIRECTOS Matérias primas

Mão de obra de fabrico e supervisão Manutenção Utilidades e serviços Patentes e royalties Catalisadores e solventes Fornecimentos diversos CUSTOS INDIRECTOS Laboratório de controlo Despesas de embalagem Despesas de expedição Serviços técnicos Serviços de armazenagem Serviços de compras Serviços de segurança Serviços sociais Serviços médicos CUSTOS “FIXOS” Amortizações Seguros Impostos locais Rendas DESPESAS GERAIS Custos administrativos Custos comerciais Despesas de I & D Encargos financeiros

52

2.3. CUSTOS “FIXOS” AMORTIZAÇÕES (reserve for depreciation)

AMORTIZAÇÕES (reserve for depreciation) A amortização corresponde à perda de valor da instalação (depreciação) ao longo do tempo devida ao uso e ao progresso técnico. Corresponde ao capital que é preciso para compensar essa desvalorização no termo da vida útil da instalação. O tempo de vida útil tempo começa a contar quando o projecto começa a gerar receitas (ano 1).

A amortização corresponde à perda de valor da instalação (depreciação) ao longo do tempo devida ao uso e ao progresso técnico. Corresponde ao capital que é preciso para compensar essa desvalorização no termo da vida útil da instalação. O tempo de vida útil tempo começa a contar quando o projecto começa a gerar receitas (ano 1).")

53

Dado que a amortização entra no cálculo do lucro e este entra no cálculo dos impostos, o tempo de vida útil é normalmente fixado por lei. Assim em Portugal os prazos para amortização são: Investimento fixo incorpóreo (excepto provisão p/imprevistos) 3 anos Investimento fixo corpóreo (excepto terreno e edifícios) ===== 10 anos Edifícios =========================================== 25 anos Terreno Não tem que ser amortizado. Capital circulante Não tem que ser amortizado.

3 anos. Investimento fixo corpóreo (excepto terreno e edifícios) ===== 10 anos. Edifícios =========================================== 25 anos. Terreno Não tem que ser amortizado. Capital circulante Não tem que ser amortizado.")

54

A amortização do investimento é distribuída ao longo da sua vida útil.

O custo anual da amortização é geralmente obtido dividindo o valor do investimento pelo nº de anos de vida útil (amortização linear): Se considerarmos o valor que se atribui ao equipamento no fim da sua vida útil, designado por valor residual ou valor de sucata (VR) (Salvage value), a Amortização (Linear), é calculada por:

: Se considerarmos o valor que se atribui ao equipamento no fim da sua vida útil, designado por valor residual ou valor de sucata (VR) (Salvage value), a Amortização (Linear), é calculada por:")

55

Investimento (k€) Vida útil (anos) Amortização anual Projecto e empreitada 3000 3 1000 Investimento fixo corpóreo (excepto terreno e edifícios) 11095 10 1109,5 Edifícios 320 25 12,8 Ano Amortização (k€) 1 ,5 + 12,8 = 2122,3 2 2122,3 3 4 1109,5 + 12,8 = 1122,3 5 1122,3 6 7 8 9 10

,5. Edifícios ,8. Ano. Amortização (k€) ,5 + 12,8 = 2122, , ,5 + 12,8 = 1122, ,")

56

Seguros ~ 1 % do investimento fixo corpóreo .

Impostos locais ~ 1-4 % do investimento fixo corpóreo. Rendas – Cálculo caso a caso, se aplicável.

57

~ 40-60 % dos custos de mão de obra de fabrico.

2.4. DESPESAS GERAIS Despesas de administração – salários de administradores, secretariado, consumíveis de escritório, telefones, etc). ~ % dos custos de mão de obra de fabrico. Custos comerciais – Serviço de vendas, distribuição e marketing. ~ 2-20 % dos custos totais de produção. Despesas de Investigação e Desenvolvimento – ~ 2-5 % do valor das vendas.

. ~ % dos custos de mão de obra de fabrico. Custos comerciais – Serviço de vendas, distribuição e marketing. ~ 2-20 % dos custos totais de produção. Despesas de Investigação e Desenvolvimento – ~ 2-5 % do valor das vendas.")

58

Encargos financeiros Juros pagos anualmente sobre o empréstimo (capital alheio). Diminuem ao longo do tempo na medida em que o valor do empréstimo é reduzido por via de reembolsos ao credor. Ano Dívida Reembolso ao banco Encargos financeiros (juro p/ex, 5%) 1 1196.6 598.3 2 538.47 3 9572.8 478.64 4 8376.2 418.81 5 7179.6 358.98 6 5983.0 299.15 7 4786.4 239.32 8 3589.8 179.49 9 2393.2 119.66 10 59.83

")

59

4. CÁLCULO DAS RECEITAS

60

Receita anual = produção anual x preço de venda

3. CÁLCULO DAS RECEITAS Receita anual = produção anual x preço de venda O preço de venda == Análise do mercado. 3 regras: O produto está no mercado e é comercializado a um dado preço. Então o preço a fixar só poderá ser igual ou inferior aos preços do mercado. (ii) O produto não existe no mercado, mas existem produtos semelhantes. Então o preço dependerá da comparação, em qualidade e preço, com esses sucedâneos. (iii) O produto não é comercializado nem existem produtos similares. Nesse caso, calcula-se o custo de produção e aplica-se a margem de lucro pretendida.

O produto não existe no mercado, mas existem produtos semelhantes. Então o preço dependerá da comparação, em qualidade e preço, com esses sucedâneos. (iii) O produto não é comercializado nem existem produtos similares. Nesse caso, calcula-se o custo de produção e aplica-se a margem de lucro pretendida.")

61

4. CÁLCULO DA RENTABILIDADE

62

4.1. OUTROS CONCEITOS ECONÓMICOS

4.1. OUTROS CONCEITOS ECONÓMICOS FLUXO DE CAIXA (Cash Flow) Fluxo de caixa = o que entra na caixa – o que sai da caixa Para o ano j: CFj = (receitas)j – (custos de produção)j – (investimento)j (amortização)j (15) Fluxo de caixa acumulado =

Fluxo de caixa = o que entra na caixa – o que sai da caixa. Para o ano j: CFj = (receitas)j – (custos de produção)j – (investimento)j + +(amortização)j (15) Fluxo de caixa acumulado =")

63

LUCRO (PROFIT) Lucro Bruto, LB (Gross profit) - É o lucro antes de impostos LB = Receitas – Despesas – Amortização Lucro Líquido, LL (Net profit) LL = LB – Impostos Relação entre Lucro e Cash Flow CF = LL+ Amortização – Investimento

LL = LB – Impostos. Relação entre Lucro e Cash Flow. CF = LL+ Amortização – Investimento.")

64

DEMONSTRAÇÃO DE RESULTADOS

1 2 3 4 5 6 7 8 INV. -396.1 -290.9 G.Reparação -10.2 Inv. Inc -24 Vendas 165.3 398 345 529.9 694.8 700 M.obra 1.8 7.3 7.8 8.2 8.8 8.9 9 9.1 Conserv. 1.2 1.3 1.4 1.5 Amort. 39.61 76.7 68.7 70.74 C Fixos 42.61 85.2 85.8 86.2 78.9 79 81.24 81.34 M. Primas 69.7 210.7 189.7 Outros (Utilidades, etc.) 16.5 57.9 48.5 C Var. 268.6 238.2 L. Bruto 36.49 44.2 -9.4 205.5 347.3 352.4 350.2 350.1 Imp. (28%) 10.22 12.38 0.00 57.54 97.24 98.67 98.04 98.02 L. Liq. 26.27 31.82 -9.40 148.0 250.1 253.7 252.1 252.0 CF Anual -249.0 108.52 67.30 224.7 318.8 322.4 322.9 322.8 CF Acumulado -645.1 -536.6 -469.3 -244.6 74.12 396.7 719.5 1042.3

C Var L. Bruto Imp. (28%) L. Liq CF Anual CF Acumulado")

66

ACTUALIZAÇÃO, VALOR ACTUAL

A amortização legal não entra em conta com a dimensão temporal do dinheiro. Dinheiro hoje (valor actual, VA) valerá mais no futuro (valor futuro, VF) se for posto a render a determinado juro, i. … ao cabo de 1 ano a juro anual i. … ao cabo de 2 anos. . . . … ao cabo de n anos. ou … ao cabo de n anos.

valerá mais no futuro (valor futuro, VF) se for posto a render a determinado juro, i. … ao cabo de 1 ano a juro anual i. … ao cabo de 2 anos … ao cabo de n anos. ou … ao cabo de n anos.")

67

Exemplo: Preciso de ter, dentro de 4 anos, 10000 €

Exemplo: Preciso de ter, dentro de 4 anos, €. Quanto devo depositar hoje se a taxa de juro for 3 % ao ano? VA = / 1,034 = €

68

4.2. CRITÉRIOS DE RENTABILIDADE (Profitability)

RENTABILIDADE MÉDIA (Annual rate of return) Não entra com o factor tempo.

Não entra com o factor tempo.")

69

VALOR ACTUAL LÍQUIDO, VAL (Net Present Value)

O VAL (ou VLA) num determinado ano L é o somatório dos fluxos de caixa anuais actualizados para esse ano L a uma taxa i. k é o nº de cada ano em relação ao ano L (pode portanto ser inferior, igual ou superior a zero). M e Nt são respectivamente o 1º e o último ano do projecto (em relação a L). L é frequentemente o ano de arranque ou o ano anterior a esse.

num determinado ano L é o somatório dos fluxos de caixa anuais actualizados para esse ano L a uma taxa i. k é o nº de cada ano em relação ao ano L (pode portanto ser inferior, igual ou superior a zero). M e Nt são respectivamente o 1º e o último ano do projecto (em relação a L). L é frequentemente o ano de arranque ou o ano anterior a esse.")

70

(Internal Rate of Return OR Discout Cash Flow)

Taxa INTERNA de RENTABILIDADE (tir) (Internal Rate of Return OR Discout Cash Flow) É a taxa de actualização i que anula o VAL: ou seja:

(Internal Rate of Return OR Discout Cash Flow) É a taxa de actualização i que anula o VAL: ou seja:")

71

TEMPO DE RECUPERAÇÃO DO CAPITAL

É o tempo ao fim do qual será recuperado o capital imobilizado É uma medida de risco: quanto mais demorarmos a recuperar o que investimos, maior o risco Duas variantes: ‘Pay OUT TIME’ POT é o tempo ao fim do qual se anula o fluxo de caixa acumulado ‘Pay BACK TIME’ (Discount Pay Out Time) PB é o tempo ao fim do qual se anula o fluxo de caixa acumulado e actualizado:

PB é o tempo ao fim do qual se anula o fluxo de caixa acumulado e actualizado:")

72

Exemplo 5 - Considere um investimento de € que produz um fluxo de caixa anual de Euros (sem contar com o investimento) para uma vida útil de 10 anos. Determinar a TIR.

73

Resolvendo pelo ‘Solver’

Exemplo 5 - Considere um investimento de € que produz um fluxo de caixa anual de Euros (sem contar com o investimento) para uma vida útil de 10 anos. Determinar a TIR. Resolvendo pelo ‘Solver’ Atribuindo vários valores a i, calcular os fluxos de caixa acumulados, fazer a representação e calcular a taxa que conduz a VAL = 0 Ano CF CFaa Tir CFaa25 CFaa30 CFaa28 CFaa27 CFaa27.31 1 150000 120000 2 96000 3 76800 4 61440 5 49152 6 7 8 9 10 Soma TIR =

para uma vida útil de 10 anos. Determinar a TIR. Resolvendo pelo ‘Solver’ Atribuindo vários valores a i, calcular os fluxos de caixa acumulados, fazer a representação e calcular a taxa que conduz a VAL = 0. Ano. CF. CFaa Tir. CFaa25. CFaa30. CFaa28. CFaa27. CFaa Soma TIR =")

74

taxa Cfaa 25 27 27.318 28 30

75

Exemplo 7 Considere um investimento de € repartido por 3 anos anteriores ao arranque ( €; 0 €; €), que produz um fluxo de caixa anual de Euros (sem contar com o investimento) para uma vida útil de 10 anos. Além disso efectua-se uma grande reparação no ano 5 no valor de Determinar a TIR.

, que produz um fluxo de caixa anual de Euros (sem contar com o investimento) para uma vida útil de 10 anos. Além disso efectua-se uma grande reparação no ano 5 no valor de Determinar a TIR.")

76

Resolvendo pelo ‘Solver’

Atribuindo vários valores a i, calcular os fluxos de caixa acumulados, fazer a representação e calcular a taxa que conduz a VAL = 0 Ano CF CF aaTir CFaa25 CFaa20 CFaa20.5 CFaa21 CFaa20.35 -2 -1 1 150000 120000 125000 2 96000 103304 102452 3 76800 4 61440 5 70000 6 7 8 9 29071 10 Soma -4.9E-09 . TIR = 0.2035

77

taxa CFaa 20 20.354 20.5 21 25

78

Exemplo 8 Determinado projecto exigirá um investimento de 150 mil€ em 2009 e 50 mil€ em 2012 para ampliação. O CF gerado por este projecto (excluindo investimentos) é de 60 mil€ em 2010,2011 e 2012 e de 80 mil€ em 2013, 2014 e 2015. a) Calcular o valor actual líquido referente ao ano de 2008 (actualizado a 2008), à taxa de actualização de 15%, sabendo que o valor residual é de 30 mil€. b) Calcular o VAL actualizado a 2011.

é de 60 mil€ em 2010,2011 e 2012 e de 80 mil€ em 2013, 2014 e a) Calcular o valor actual líquido referente ao ano de 2008 (actualizado a 2008), à taxa de actualização de 15%, sabendo que o valor residual é de 30 mil€. b) Calcular o VAL actualizado a")

79

VAL relativo a 2008 Ano n I VR CF CFaa15 2008 2009 1 150 -150 -130.435

2009 1 150 -150 2010 2 60 2011 3 2012 4 50 60-50 2013 5 80 2014 6 2015 7 30 80+30 VAL = mil€

80

Exemplo 8 Determinado projecto exigirá um investimento de 150 mil€ em 2009 e 50 mil€ em 2012 para ampliação. O CF gerado por este projecto (excluindo investimentos) é de 60 mil€ em 2010,2011 e 2012 e de 80 mil€ em 2013, 2014 e O valor residual é dce 30 k€ b) Calcular o VAL actualizado a 2011, a uma taxa de atualização de 15%

é de 60 mil€ em 2010,2011 e 2012 e de 80 mil€ em 2013, 2014 e O valor residual é dce 30 k€ b) Calcular o VAL actualizado a 2011, a uma taxa de atualização de 15%")

81

VAL relativo a 2011 Ano n' I VR CF CFaa15 2008 -3 2009 -2 150 -150

2009 -2 150 -150 2010 -1 60 69 2011 2012 1 50 10 8.6957 2013 2 80 60.491 2014 3 52.601 2015 4 30 110 62.893 VAL = mil€

82

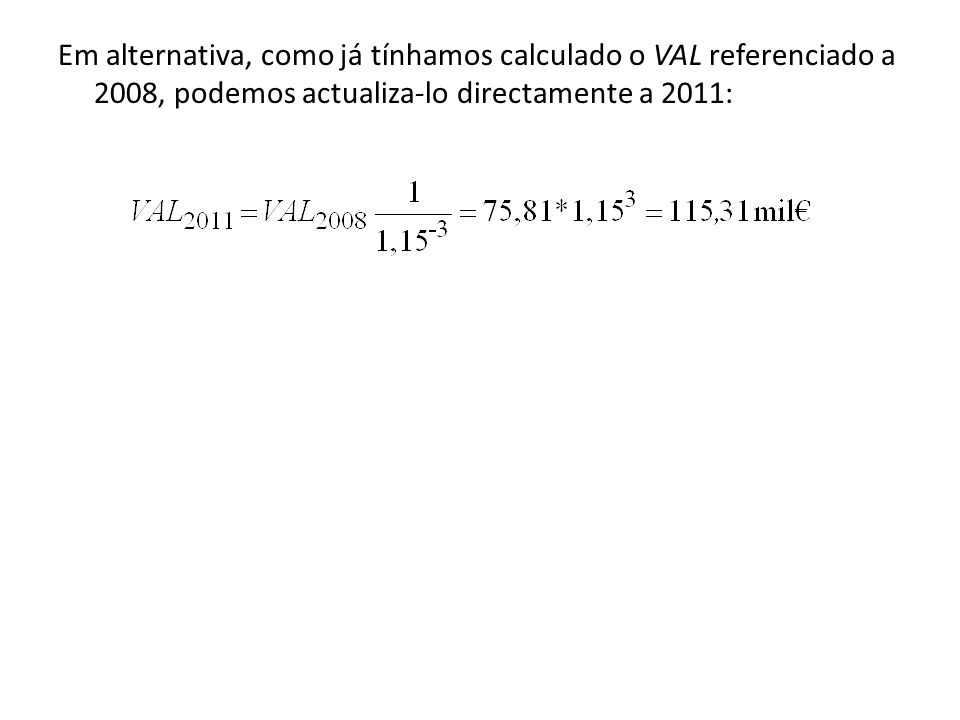

Em alternativa, como já tínhamos calculado o VAL referenciado a 2008, podemos actualiza-lo directamente a 2011:

83

OPTIMIZAÇÃO Optimização é a escolha da melhor alternativa entre várias (podem ser infinitas) Para optimizar, é preciso um critério de optimização. Muitas vezes o critério é económico. Quando o que se pretende optimizar pode ser quantificado por uma função de 1 ou mais variáveis, o problema reduz-se a um exercício de minimização ou maximização A função a extremar chama-se função objectivo, fobj . Corresponde ao critério de optimização. Exemplo: Optimizar a razão de refluxo de coluna de destilação de forma a obter custo total mínimo.

84

CRITÉRIOS DE OPTIMIZAÇÃO

Existem vários critérios económicos que podem ser usados na optimização técnico-económica de equipamentos. Os mais utilizados são: Rentabilidade interna (TIR) Valor actual líquido (VAL, VLA) Rentabilidade média (RM) Custo total mínimo (CM) Rentabilidade diferencial (RD) Valor actual líquido relativo ao investimento (VALI) Os mais rigorosos são o TIR e o VAL, mas o CM é muito usado também

Valor actual líquido (VAL, VLA) Rentabilidade média (RM) Custo total mínimo (CM) Rentabilidade diferencial (RD) Valor actual líquido relativo ao investimento (VALI) Os mais rigorosos são o TIR e o VAL, mas o CM é muito usado também.")

85

AMORTIZAÇÃO NÃO LINEAR ANUIDADES vs. INVESTIMENTO

Anuidades, An, são o que anualmente se tem que recuperar para pagar quer ao banco quer aos investidores, tendo em conta a taxa de juro, i. Por outras palavras ainda – são o custo anual do Investimento (a conversão do custo do Investimento para uma base temporal de um ano) tendo em conta a taxa de juro. O investimento é o valor actual que se investe que terá que ser compensado pelas anuidades ao longo da vida do projecto. Logo, a relação entre Investimento e anuidades é dada por: que é uma progressão geométrica cuja soma é

tendo em conta a taxa de juro. O investimento é o valor actual que se investe que terá que ser compensado pelas anuidades ao longo da vida do projecto. Logo, a relação entre Investimento e anuidades é dada por: que é uma progressão geométrica cuja soma é ")

86

Havendo um Valor Residual, VR, no fim do projecto

Ao factor chama-se Factor de Recuperação de Capital O Valor Residual pode incluir, para além do valor do terreno, que não deprecia, dos edifícios, que só depreciam parcialmente, algum capital circulante que seja recuperável e algum valor de sucata de equipamentos.

87

CUSTO TOTAL CT = CI + CO CT – Custo total CI – Custo de investimento

CO ou CE – Custo operatório ou custo de exploração Os custos de investimento (CI) e os custos operatórios têm que ser referidos a uma mesma base temporal, normalmente um ano. Logo, os custos de investimento têm que ser anualizados, o que pode ser feito de 2 maneiras: (i) Amortização linear, que não entra com o factor tempo (ii) Depreciação não linear (CI =An) (OBS: não se entra com o valor residual do equipamento).

e os custos operatórios têm que ser referidos a uma mesma base temporal, normalmente um ano. Logo, os custos de investimento têm que ser anualizados, o que pode ser feito de 2 maneiras: (i) Amortização linear, que não entra com o factor tempo. (ii) Depreciação não linear (CI =An) (OBS: não se entra com o valor residual do equipamento).")

88

CRITÉRIOS DE OPTIMIZAÇÃO

Existem vários critérios económicos que podem ser usados na optimização técnico-económica de equipamentos. Os mais utilizados são: Rentabilidade interna (TIR) Valor actual líquido (VAL, VLA) Rentabilidade média (RM) Custo total mínimo (CM) Rentabilidade diferencial (RD) Valor actual líquido relativo ao investimento (VALI) Os mais rigorosos são o TIR e o VAL, mas o CM é muito usado também

Valor actual líquido (VAL, VLA) Rentabilidade média (RM) Custo total mínimo (CM) Rentabilidade diferencial (RD) Valor actual líquido relativo ao investimento (VALI) Os mais rigorosos são o TIR e o VAL, mas o CM é muito usado também.")

89

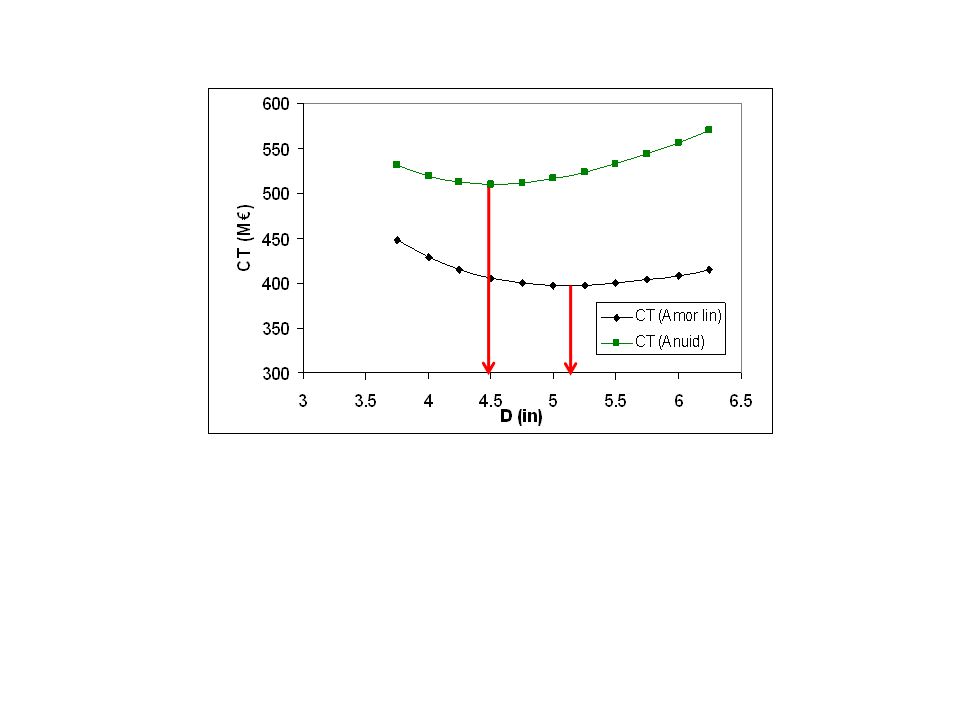

Exemplo 9 : Calcular o valor óptimo para o diâmetro de uma conduta, utilizando o método dos custos mínimos com amortização não-linear (anuidades), para uma taxa de 8%.

, para uma taxa de 8%.")

90

Exemplo 9 : Calcular o valor óptimo para o diâmetro de uma conduta, utilizando o método dos custos mínimos com amortização não-linear (anuidades), para uma taxa de 8%. DADOS a) Diâm. CT anual Inv Amort Cexp Anuid (8%) CT (in) (M€) 3.75 448.3 1709.6 170.96 277.34 254.78 532.12 4 428.5 1847.3 184.73 243.77 275.30 519.07 4.25 414.6 1987.6 198.76 215.84 296.21 512.05 4.5 405.4 2127.8 212.78 192.62 317.10 509.72 4.75 399.9 2270.4 227.04 172.86 338.36 511.22 5 397.5 2414.5 241.45 156.05 359.83 515.88 5.25 397.6 2560.1 256.01 141.59 381.53 523.12 5.5 399.6 2707.1 270.71 128.89 403.44 532.33 5.75 403.5 2855.4 285.54 117.96 425.54 543.50 6 408.8 3005 300.50 108.30 447.83 556.13 6.25 415.4 3155.9 315.59 99.81 470.32 570.13

Diâm. CT anual. Inv. Amort. Cexp. Anuid (8%) CT. (in) (M€)")

92

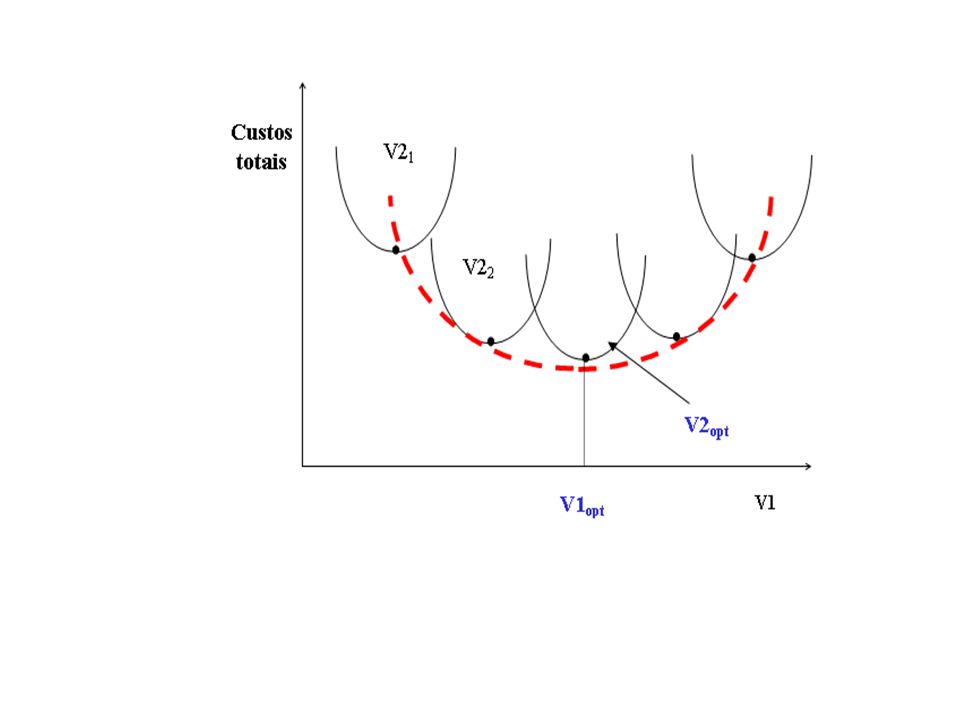

OPTIMIZAÇÃO A 2 OU + VARIÁVEIS

Exemplo: Optimizar a concentração do substrato e a temperatura de uma fermentação de forma a obter produtividade máxima de um produto. Existem métodos sofisticados e expeditos para se obterem dados resultantes de optimizações a várias variáveis, como os métodos de superfície de resposta, de Yates, de Tagushi etc Aqui vamos apenas abordar o método clássico que consiste em parametrizar variáveis, optimizando uma de cada vez. Fixam-se valores de variáveis (parâmetros) e optimiza-se em relação a uma delas. Os óptimos encontrados serão, por sua vez, optimizados.

e optimiza-se em relação a uma delas. Os óptimos encontrados serão, por sua vez, optimizados.")

95

7. ANÁLISE DE ALTERNATIVAS

Quando se pretende efectuar um investimento há que analisar as várias alternativas possíveis. A escolha recairá na que conduzir a: Maior rentabilidade. ou menor custo. ou menor risco ou … Exemplo 11 Estão em estudo dois projectos alternativos, de risco tecnológico equivalente com as seguintes características (Análise a preços constantes): a) Calcule para cada um dos projectos a amortização, o lucro anual, a rentabilidade média e a taxa interna de rentabilidade. (i = 0,08) b) Qual dos projectos escolheria? Projecto A B Inv (mil Euros) 500 400 CF anual (s/ inv) (mil Euros) 150 80 Vida útil (anos) 5 10

: a) Calcule para cada um dos projectos a amortização, o lucro anual, a rentabilidade média e a taxa interna de rentabilidade. (i = 0,08) b) Qual dos projectos escolheria Projecto. A. B. Inv (mil Euros) CF anual (s/ inv) (mil Euros) Vida útil (anos)")

96

PROJECTO A PROJECTO B ano Inv CF amort LL CF aa15,2% CFaa 8% CFaa8%ac

CF ac 500 -500 1 150 100 50 -350 2 -200 3 -50 4 -3.181 5 98.907 250 -2.08E-07 PROJECTO A PROJECTO B ano Inv CF amort LL CF aa 15,2% CFaa 8% CFaa8%ac CF ac 400 -400 1 80 40 -320 2 -240 3 -160 4 -80 5 6 -30.17 7 16.51 160 8 240 9 320 10 -5.49E-08

97

Como os dois projectos têm TIRs iguais, temos que analisar os valores do ‘pay-out time’ e do ‘pay-back time’. O ‘pay-out time’ do projecto A situa-se entre os anos 3 e 4 e o do projecto B é igual a 5 anos. Quanto ao ‘pay-back time’, os valores situam-se, para o projecto A entre os anos 4 e 5 e para o projecto B entre os anos 6 e 7. Assim, deveremos escolher o projecto A. OU NÃO? VAL

98

8. ANÁLISE DE SENSIBILIDADE Quando se faz a avaliação económica de um projecto, quando se analisam alternativas (ou até quando se faz uma optimização) baseamo-nos muitas vezes em pressupostos ou estimativas com algum grau de incerteza. Convém analisar a sensibilidade das conclusões a essas variáveis. Normalmente a análise de sensibilidade efectua-se fazendo oscilar de 20 % os valores dos vários factores utilizados quando se efectuou o projecto

baseamo-nos muitas vezes em pressupostos ou estimativas com algum grau de incerteza. Convém analisar a sensibilidade das conclusões a essas variáveis. Normalmente a análise de sensibilidade efectua-se fazendo oscilar de 20 % os valores dos vários factores utilizados quando se efectuou o projecto.")

99

BREAK EVEN PT

100

ORÇAMENTO PREVISIONAL DE TESOURARIA

RUBRICA \ ANO 1 2 3 4 5 6 7 8 9 10 Capital próprio 15,9 Empréstimo contraído 23,8 Receitas 13,3 Valor residual 3,0 Total das origens 39,6 16,3 Investimento Custos fixos 5,5 5,3 5,2 Custos variáveis 2,5 Reembolso do empréstimo 2,4 Encargos financeiros 2,1 1,9 1,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 Total das aplicações 12,5 12,3 12,0 11,6 11,4 11,2 11,0 10,8 10,6 10,3 Impostos (28%) 0,5 0,7 0,9 Saldo da tesouraria anual 1,1 1,3 1,5 1,7 2,0

0,5. 0,7. 0,9. Saldo da tesouraria anual. 1,1. 1,3. 1,5. 1,7. 2,0.")

101

BOM ALMOÇO…

Apresentações semelhantes