Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TÉCNICO DE CONTABILIDADE…

O que é ser um? Quais as suas competências? I.E.F.P. Pólo de Silves - Curso: Técnico de Contabilidade –Turma do 1º ano 2006/07

2

Organizar e classificar os documentos

1 Organizar e classificar os documentos

3

Organizar e Classificar Documentos

A base de trabalho destes profissionais assenta na documentação comercial em vigor (Facturas compras/vendas, Recibos, Notas Crédito/Débito, Cheques e talões de deposito, folhas de férias (Pessoal), Decl. Periódicas, etc… Os contabilistas são responsáveis pela organização e/ou supervisão dos serviços de contabilidade de uma empresa ou instituição, podendo as suas responsabilidades estender-se à gestão orçamental e ao controlo interno dos meios financeiros. Estes documentos são organizados por tipos e datas. EX: As facturas recebidas pertencem ao diário de compras. As facturas emitidas pertencem ao diário de vendas.

, Decl. Periódicas, etc… Os contabilistas são responsáveis pela organização e/ou supervisão dos serviços de contabilidade de uma empresa ou instituição, podendo as suas responsabilidades estender-se à gestão orçamental e ao controlo interno dos meios financeiros. Estes documentos são organizados por tipos e datas. EX: As facturas recebidas pertencem ao diário de compras. As facturas emitidas pertencem ao diário de vendas.")

4

Classificação de Documentos

Utilizando o plano oficial de contabilidade (POC) em vigor, o contabilista vai registar a débito duma conta(s), por crédito de outra(s) (método das partidas dobradas) os documentos já organizados. NOTA: Tendo como horizonte temporal o ano económico que é igual ao ano civil – 01/01/n a 31/12/n.

em vigor, o contabilista vai registar a débito duma conta(s), por crédito de outra(s) (método das partidas dobradas) os documentos já organizados. NOTA: Tendo como horizonte temporal o ano económico que é igual ao ano civil – 01/01/n a 31/12/n.")

5

2 Débitos e Créditos

6

Efectuar o registo das operações contabilísticas da empresa

Após uma boa organização e classificação dos vários documentos contabilísticos da empresa (facturas, recibos, despesas, receitas), estes deverão ser registados, ordenando os movimentos pelo débito e pelo crédito nas respectivas contas, de acordo com a natureza do documento, utilizando aplicações informáticas, documentos e livros auxiliares e obrigatórios.

, estes deverão ser registados, ordenando os movimentos pelo débito e pelo crédito nas respectivas contas, de acordo com a natureza do documento, utilizando aplicações informáticas, documentos e livros auxiliares e obrigatórios.")

7

Por exemplo: Uma perfumaria compra 30 frascos de perfume para vender. No total os 30 perfumes custam 2400,00€. O IVA que incide sobre a base tributável dos perfumes é de 21%, ou seja, 2400,00 x 21% = 2904,00€, o que significa que a diferença é o valor do IVA (504,00€). Contabilisticamente lança-se da seguinte forma: Se a perfumaria pagar de imediato: Se a perfumaria ficar a dever ao fornecedor: 11 - Caixa IVA Ded. 21% 312 – Compra Merc. 2.904,00 € 504,00 € 2.400,00 € 221 – Fornecedor c/c IVA Ded. 21% 312 – Compra Merc. 2.904,00 € 504,00 € 2.400,00 €

. Contabilisticamente lança-se da seguinte forma: Se a perfumaria pagar de imediato: Se a perfumaria ficar a dever ao fornecedor: 11 - Caixa IVA Ded. 21% 312 – Compra Merc ,00 € 504,00 € 2.400,00 € 221 – Fornecedor c/c IVA Ded. 21% 312 – Compra Merc ,00 € 504,00 € 2.400,00 €")

8

221 - Fornecedor c/c 11 - Caixa/ 12 - Banco 2.904,00 € 11 - Caixa

Ao pagar a dívida ao fornecedor: E assim fica saldada a conta 221 – Fornecedor c/c. Se vender 1 perfume a 80,00€ + IVA: 221 - Fornecedor c/c 11 - Caixa/ 12 - Banco 2.904,00 € 11 - Caixa IVA Liq. 21% 711 - Venda Merc. 96,80 € 16,80 € 80,00 €

9

3 Débitos e Créditos

10

Contabilização das Contas

Débito e Crédito Contas do Activo Contas do Passivo Débito Crédito Débito Crédito Aumento Diminuição Diminuição Aumento As Contas do Activo debitam-se pelos Aumentos e creditam–se pelas diminuições. As Contas do Passivo Creditam-se pelos Aumentos e debitam-se pelas diminuições.

11

Contabilização Débito Crédito Débito Crédito

A conta de Depósitos à ordem é uma conta de Activo. A Conta Empréstimos bancários é uma conta de passivo. Ex: O Banco BES emprestou a empresa BETA.Lda pelo o período de 1 ano a quantia de €. Contabilização 1201- Dep. Ord. BES 2311- Emp. Banc. Curt. Prazo BES Débito Crédito Débito Crédito € €

12

4 Calcular IMPOSTOS

13

IMPOSTO O que é o imposto??

É uma prestação coactiva, pecuniária, definitiva e unilateral, estabelecida pela lei a favor do Estado ou outro Ente Público sem carácter de sanção, com vista à cobertura das despesas públicas e objectivos de ordem económica e social.

14

Lista de impostos em Portugal:

Impostos sobre o rendimento: IRS - Imposto sobre o Rendimento de pessoas Singulares IRC - Imposto sobre o Rendimento de pessoas Colectivas Impostos sobre a despesa: IVA - Imposto de Valor Acrescentado IS - Imposto do Selo (também sobre o património) Impostos sobre o património: IMI - Imposto municipal sobre imóveis IMT - Imposto Municipal sobre as Transmissões Onerosas de Imóveis IS - Imposto do Selo (também sobre a despesa) Impostos especiais sobre o consumo: São três os impostos abarcados pelo IEC - Imposto Especial sobre o consumo: IABA - Imposto sobre o álcool e as bebidas alcoólicas; ISP - Imposto sobre os produtos petrolíferos; IT - Imposto sobre o tabaco. Imposto automóvel: IA - Imposto Automóvel

Impostos sobre o património: IMI - Imposto municipal sobre imóveis. IMT - Imposto Municipal sobre as Transmissões Onerosas de Imóveis. IS - Imposto do Selo (também sobre a despesa) Impostos especiais sobre o consumo: São três os impostos abarcados pelo IEC - Imposto Especial sobre o consumo: IABA - Imposto sobre o álcool e as bebidas alcoólicas; ISP - Imposto sobre os produtos petrolíferos; IT - Imposto sobre o tabaco. Imposto automóvel: IA - Imposto Automóvel.")

15

IRS- Imposto sobre o Rendimento de pessoas Singulares

Impostos sobre o rendimento IRS- Imposto sobre o Rendimento de pessoas Singulares Incide sobre o rendimento anual dos sujeitos passivos (contribuintes) nas diversas categorias, tendo em conta as respectivas deduções e abatimentos. A entidade patronal está obrigada a “reter na fonte” mensalmente.

nas diversas categorias, tendo em conta as respectivas deduções e abatimentos. A entidade patronal está obrigada a reter na fonte mensalmente.")

16

IRC- Imposto sobre o Rendimento de pessoas Colectivas

IRC é um imposto aplicado ao rendimento das empresas residentes em Portugal. O Imposto sobre o Rendimento de Pessoas Colectivas (IRC) incide sobre pessoas com sede ou direcção efectiva em território português (totalidade dos rendimentos incluindo os obtidos fora do território português) e pessoas com sede e direcção efectiva em território português com estabelecimento estável (rendimentos imputáveis ao estabelecimento estável) ou sem estabelecimento estável (rendimentos considerados obtidos em território português nos termos do CIRC).

incide sobre pessoas com sede ou direcção efectiva em território português (totalidade dos rendimentos incluindo os obtidos fora do território português) e pessoas com sede e direcção efectiva em território português com estabelecimento estável (rendimentos imputáveis ao estabelecimento estável) ou sem estabelecimento estável (rendimentos considerados obtidos em território português nos termos do CIRC).")

17

IVA- Imposto sobre o Valor Acrescentado

Impostos sobre a despesa IVA- Imposto sobre o Valor Acrescentado O Imposto sobre o Valor Acrescentado ou Agregado (IVA) é um imposto geral sobre o consumo, plurifásico, sem efeitos cumulativos, neutro e de matriz comunitária.

é um imposto geral sobre o consumo, plurifásico, sem efeitos cumulativos, neutro e de matriz comunitária.")

18

IS - Imposto do Selo Imposto do Selo - O imposto do selo incide sobre todos os actos, contratos, documentos, títulos, livros, papéis, e outros factos previstos na Tabela Geral, incluindo as transmissões gratuitas de bens.

19

Impostos sobre o património

IMI- Imposto Municipal sobre Imóveis Incide sobre o valor patrimonial tributário dos prédios rústicos e urbanos situados no território português, constituindo receita dos municípios onde os mesmos se localizam. IMT- Imposto Municipal sobre as Transmissões onerosas de imóveis Incide sobre as transmissões previstas nos artigos seguintes, qualquer que seja o título por que se operem. Para efeitos do IMT, o conceito de prédio é o definido no Código do Imposto Municipal sobre imóveis (CIMI)

")

20

Taxa Taxa - é a exigência financeira a pessoa privada ou jurídica para usar certos serviços fundamentais, ou pelo exercício do poder de polícia, imposta pelo governo ou alguma organização política ou governamental. É uma das formas de tributo. Tarifa (preço público) é uma cobrança facultativa de um valor financeiro através de serviços públicos não -essenciais indirectamente pelo estado, através de empresas terceirizadas. Apesar de ser similar a taxa, tarifa não é considerado como uma forma de tributo. Tarifa

é uma cobrança facultativa de um valor financeiro através de serviços públicos não -essenciais indirectamente pelo estado, através de empresas terceirizadas. Apesar de ser similar a taxa, tarifa não é considerado como uma forma de tributo. Tarifa.")

21

Calcular e lançar Custos e Proveitos

5 Calcular e lançar Custos e Proveitos

22

Custos e Proveitos Custos (classe 6 no POC) - são medidas monetárias dos sacrifícios financeiros, os quais uma empresa tem de suportar a fim de atingir os objectivos de : maximização do lucro vs minimização dos custos, Os Proveitos (classe 7 no POC) - são aumentos de benefícios económicos durante o período contabilistico, através de movimentos na melhoria de activos ou pela redução de passivos que resultam em aumentos do capital próprio.

- são medidas monetárias dos sacrifícios financeiros, os quais uma empresa tem de suportar a fim de atingir os objectivos de : maximização do lucro vs minimização dos custos, Os Proveitos (classe 7 no POC) - são aumentos de benefícios económicos durante o período contabilistico, através de movimentos na melhoria de activos ou pela redução de passivos que resultam em aumentos do capital próprio.")

23

6 Registar e Controlar

24

Reconciliação Bancária

Registar e controlar as operações bancárias, extractos de conta, letras, vendas, compras, clientes, fornecedores, e outros devedores e credores Reconciliação Bancária Consiste numa conferência periódica dos saldos existentes nos bancos com que as empresas trabalham e cruzam essa informação com a contabilidade das respectivas empresas. Extracto de Conta Pesquisa de lançamentos e saldos por vários critérios (conta, custo, entidade, atributo, data, diário, tipo doc., etc.)

")

25

A Letra É um instrumento de crédito e circulação. Podemos considerar que a Letra tem a função de transportar dinheiro no espaço e no tempo. Existem vários tipos de intervenientes na Letra, mas os mais importantes são: Sacador – Credor ( é o que emite a Letra) Sacado – Devedor ( é a entidade que tem obrigação de pagar a Letra)

Sacado – Devedor ( é a entidade que tem obrigação de pagar a Letra)")

26

Adquire produto(s) de um revendedor para uso pessoal ou comercial.

Compra e Venda É a transmissão onerosa da propriedade de bens e da prestação de serviços. Os documentos inerentes à compra e venda são: Nota de encomenda; Guia de Remessa; Factura; Recibo; Factura – Recibo Cliente Adquire produto(s) de um revendedor para uso pessoal ou comercial.

de um revendedor para uso pessoal ou comercial.")

27

Outros Devedores e Credores

Fornecedor É uma entidade de negócio que fornece à empresa bens e/ou serviços necessários e utilizados na/para a produção de bens e/ou serviços da empresa.. Outros Devedores e Credores São outros entidades que têm relações com a empresa, e que não são nem clientes nem fornecedores. EX:. Fornecedores de Imobilizados, Pessoal, Sindicatos, Subscritores de Capital, Consultores, Devedores e Credores diversos,…

28

Preparar Documentação

7 Preparar Documentação

29

CONTROLO Obrigações Legais Informação Interna Contab. Analítica

Contab. Geral Controlo assente no Plano Oficial de Contabilidade em vigor (apresenta contas à D.G.C.I.). Controlo Interno dentro da empresa ao nível da relação de custos e proveitos.

. Controlo Interno dentro da empresa ao nível da relação de custos e proveitos.")

30

8 Declarações Fiscais

31

O que é o Dossier Fiscal? É um processo de documentação fiscal e contabilística, que em regra, não é entregue à Administração Fiscal; Deve estar situado no local onde se encontra centralizada a escrita; Tem de ser constituído até à data limite de entrega da Declaração Anual, podendo, a partir dessa data, ser solicitado pela Administração Fiscal para verificação de todo ou parte do seu conteúdo. Início de Actividade A entrega de uma declaração de início de actividade faz parte das obrigações acessórias dos sujeitos passivos em sede de IRS, de IRC e de IVA - Os sujeitos passivos de IRC (empresas) ou os seus representantes são obrigados a apresentar uma declaração de inscrição no registo/início de actividade de acordo com o nº 1 do artº 109º do Código do Imposto sobre o Rendimento das Pessoas Colectivas - CIRC);

ou os seus representantes são obrigados a apresentar uma declaração de inscrição no registo/início de actividade de acordo com o nº 1 do artº 109º do Código do Imposto sobre o Rendimento das Pessoas Colectivas - CIRC);")

32

IRC – modelo 22 Não sujeito a IRC sujeito a IRC Prejuízo Fim Exercício

Lucro IRC – modelo 22 Permite cumprir a obrigação da entrega da declaração de rendimentos de sujeitos passivos de IRC, referente a um determinado ano de exercício. De acordo com o Código do Imposto sobre o Rendimento das Pessoas Colectivas (CIRC) o titular de rendimentos apresenta anualmente a declaração Modelo 22 relativamente aos rendimentos recebidos no ano anterior A Entrega da Declaração Modelo 22 de IRC, poderá ser feita via Internet, dentro do prazo legal, até 31 de Maio (período normal de tributação) ou até ao último dia útil do quinto mês seguinte ao termo do período de tributação (período especial de tributação). Após este prazo poderá continuar a utilizar este Serviço, ficando no entanto sujeito ao pagamento de uma coima, de acordo com o previsto no Regime Jurídico das Infracções Fiscais Não Aduaneiras - RJIFNA.

o titular de rendimentos apresenta anualmente a declaração Modelo 22 relativamente aos rendimentos recebidos no ano anterior. A Entrega da Declaração Modelo 22 de IRC, poderá ser feita via Internet, dentro do prazo legal, até 31 de Maio (período normal de tributação) ou até ao último dia útil do quinto mês seguinte ao termo do período de tributação (período especial de tributação). Após este prazo poderá continuar a utilizar este Serviço, ficando no entanto sujeito ao pagamento de uma coima, de acordo com o previsto no Regime Jurídico das Infracções Fiscais Não Aduaneiras - RJIFNA.")

33

IRS – modelo 3 Entrega desta Declaração só com Anexos A, H e/ou J poderá ser feita via Internet, dentro do prazo legal, até 15 de Abril. Ou então abrangendo os Anexos A, B, C, D, E, F, G, G1, H, I e J poderá ser feita via Internet, dentro do prazo legal , até 25 de Maio. Qual o prazo da entrega das declarações? A entrega em papel : - De 1 de Fevereiro a 15 de Março, caso apenas tenham sido auferidos rendimentos do trabalho dependente ou pensões. - De 16 de Março a 30 de Abril, sempre que tenham sido obtidos rendimentos de outra(s) natureza(s). A entrega via Internet : -De 10 de Março a 15 de Abril, caso apenas tenham sido auferidos rendimentos do trabalho dependente ou pensões. - De 16 de Abril a 25 de Maio, sempre que tenham sido obtidos rendimentos de outra(s) natureza(s).

natureza(s). A entrega via Internet : -De 10 de Março a 15 de Abril, caso apenas tenham sido auferidos rendimentos do trabalho dependente ou pensões. - De 16 de Abril a 25 de Maio, sempre que tenham sido obtidos rendimentos de outra(s) natureza(s).")

34

IVA – DECLARAÇÃO PERIODICA

O Imposto sobre o Valor Acrescentado ou Agregado (IVA) é um imposto aplicado em Portugal que incide sobre a despesa ou consumo e tributa o "valor acrescentado" das transacções efectuadas pelo contribuinte. Taxas aplicáveis Em Portugal continental a taxa normal de IVA é de 21% desde o dia 1 de Julho de No entanto existem taxas de imposto reduzidas de 5% e 12% - aplicáveis a determinadas importações, transmissões de bens e prestações de serviço, sendo a taxa de 5% aplicada aos chamados bens de primeira necessidade. Para as Regiões autónomas a taxa normal de imposto é de 15%, existindo também taxas reduzidas de imposto de 4% e 8% - aplicáveis a determinadas importações, transmissões de bens e prestações de serviço

é um imposto aplicado em Portugal que incide sobre a despesa ou consumo e tributa o valor acrescentado das transacções efectuadas pelo contribuinte. Taxas aplicáveis. Em Portugal continental a taxa normal de IVA é de 21% desde o dia 1 de Julho de No entanto existem taxas de imposto reduzidas de 5% e 12% - aplicáveis a determinadas importações, transmissões de bens e prestações de serviço, sendo a taxa de 5% aplicada aos chamados bens de primeira necessidade. Para as Regiões autónomas a taxa normal de imposto é de 15%, existindo também taxas reduzidas de imposto de 4% e 8% - aplicáveis a determinadas importações, transmissões de bens e prestações de serviço.")

35

Entrega da Declaração do IVA

A entrega da Declaração Periódica do IVA, pelos sujeitos passivos do regime normal ou pelos Técnicos Oficiais de Contas , poderá ser feita, via Internet, dentro do prazo legal, isto é, até às seguintes datas: - até ao dia 10 do segundo mês seguinte àquele a que respeitam as operações ou - até ao dia 15 do segundo mês seguinte ao trimestre a que respeitam as operações se tiverem, respectivamente, a periodicidade mensal ou trimestral (artº 40 do CIVA).

.")

36

Prazos de entrega da IES

IES – informação Empresarial Simplificada A Informação Empresarial Simplificada (IES) é uma medida desenvolvida no âmbito do Programa SIMPLEX, com o objectivo de agregar numa única declaração a informação prestada a quatro entidades da Administração pública. Prazos de entrega da IES A IES é entregue anualmente nos seis meses posteriores ao encerramento do ano económico. Para exercícios coincidentes com o ano civil, a data limite de entrega é 30 Junho do ano seguinte ao do exercício a que diz respeito a declaração. O prazo de entrega, é até 16 de Setembro de O prazo de entrega da IES, nas restantes situações, referentes a empresas que adoptem um período de tributação diferente do ano civil é prolongado, passando estas a dispor de um prazo adicional de dois meses relativamente ao prazo de seis meses previsto no artigo 5.º do Decreto-Lei n.º 8/2007, de 17 de Janeiro.

é uma medida desenvolvida no âmbito do Programa SIMPLEX, com o objectivo de agregar numa única declaração a informação prestada a quatro entidades da Administração pública. Prazos de entrega da IES. A IES é entregue anualmente nos seis meses posteriores ao encerramento do ano económico. Para exercícios coincidentes com o ano civil, a data limite de entrega é 30 Junho do ano seguinte ao do exercício a que diz respeito a declaração. O prazo de entrega, é até 16 de Setembro de O prazo de entrega da IES, nas restantes situações, referentes a empresas que adoptem um período de tributação diferente do ano civil é prolongado, passando estas a dispor de um prazo adicional de dois meses relativamente ao prazo de seis meses previsto no artigo 5.º do Decreto-Lei n.º 8/2007, de 17 de Janeiro.")

37

9 Facultar acesso

38

O que é um Balancete? É um levantamento mensal e/ou anual dos saldos credores e devedores de uma empresa, devidamente registados no livro razão. Tem por objectivo dar a correcta identificação contabilística das movimentações ocorridas de uma empresa.

39

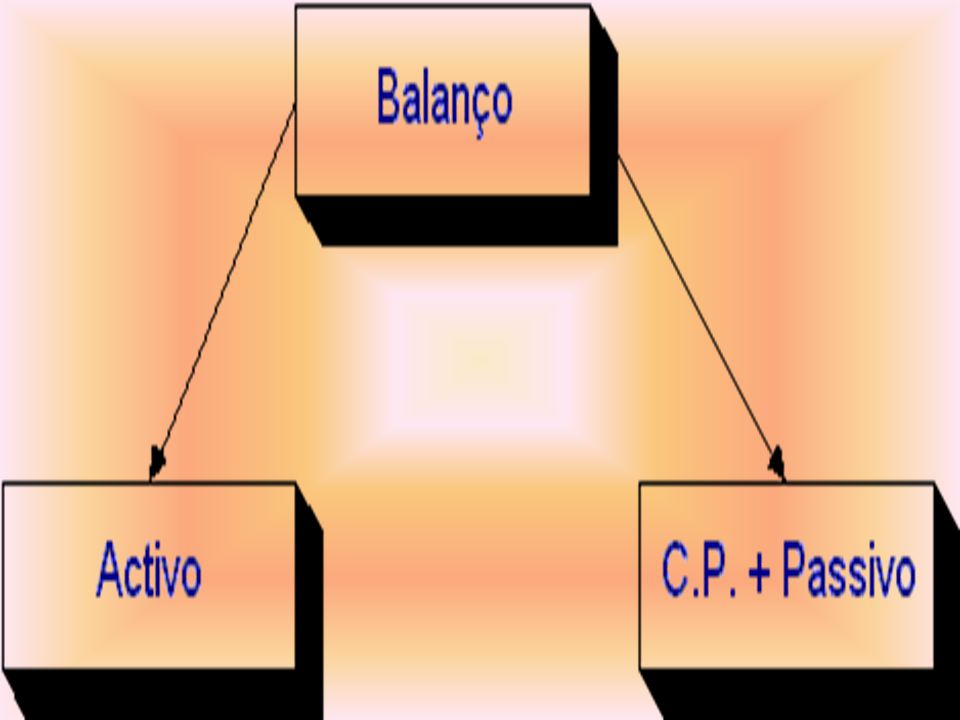

BALANÇO O Balanço, é um mapa que revela a Situação Patrimonial, de uma empresa, num determinado momento, estabelecendo a relação entre: Activo Passivo e Situação Líquida É através do Balanço que podemos avaliar a empresa do ponto de vista financeiro.

41

Demonstração de Resultados

42

Com base nestes documentos processados pelos profissionais do Departamento de Contabilidade, o Sector Administrativo / Gestor Financeiro poderá tomar decisões quanto ao Planeamento a seguir para maximizar o lucro da Instituição (razão de existir das organizações comerciais).

.")

43

EXTRACTOS DE CONTA É a relação cronológica de todos os movimentos a débito e a crédito efectuados numa conta e respectivos saldos.

44

10 Organizar e Arquivar

45

Organizar e Arquivar todos os documentos relativos à actividade contabilística

O Arquivo Contabilístico deve ser feito por tipo de documento, data da contabilização/numeração e Ano Económico. Dentro dos diários arquivamos do número mais pequeno para o número maior. Ex:. Ano Económico 2006 da Empresa XPTO Diário de Compras Diário de Vendas Diário de Bancos Diário de Caixa Diário de Operações Diversas

46

11 Recolher Dados

47

Elaboração de relatórios da situação económico-financeira da empresa

A situação económico-financeira de uma empresa espelha o resultado das decisões tomadas ao nível financeiro, ou seja, no âmbito da Gestão Financeira, entendendo-se esta como o processo de tomada de decisões relativas a investimentos, financiamentos e, consequentemente, política de dividendos. Para avaliar o impacto de tais decisões toma-se como referencial a criação de valor para a empresa. Estes relatórios são ferramenta FUNDAMENTAL para a tomada de DECISÕES.

48

12 Recolher Dados

49

Análise financeira Esta actividade tem como objectivos:

Promover uma gestão empresarial e gerir encargos, atingir os objectivos dos recursos humanos, materiais e económicos, através da sistematização de uma informação de qualidade que servirá de apoio à análise e em tempo útil da situação da empresa. Os fenómenos Activo/Passivo e custo/proveito aparecem desmontados através de rácios matemáticos. Criar bases de dados que permitam uma análise rigorosa da execução orçamental da empresa, que fundamentem estudos sobre a evolução das finanças empresariais e alimentem a informação a utilizar. Muito útil para uma contabilidade analítica ( contabilidade interna de custos ). Exº Peso dos funcionários em relação aos custos gerais da empresa Peso do custo pessoal = Custos Pessoais Custos totais empresa Este departamento actualiza o “Cash-Flow” Ou seja o fundo de maneio do momento.

. Exº Peso dos funcionários em relação aos custos gerais da empresa. Peso do custo pessoal = Custos Pessoais. Custos totais empresa. Este departamento actualiza o Cash-Flow Ou seja o fundo de maneio do momento.")

50

Onde é que eu me fui meter!!!

Apresentações semelhantes

>")