Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Seminário: INequidades do Sistema Tributário Nacional SONEGAÇÃO FISCAL: Crime social de elevado potencial ofensivo Por Marcelo Eduardo Freitas Delegado de Polícia Federal

3

1- O crime; 2- A função social do Direito Penal; 3- A seletividade do sistema criminal; 4- Os indicadores nacionais; 5-A escolha dos “selecionados”; 6- Os “intangíveis”; 7- Sonegação fiscal: Breve conceito; 8- No Brasil, a sonegação fiscal dá cadeia? 9- O montante sonegado; 10- Percepção da política fiscal brasileira. SUMÁRIO

4

Conduta típica, antijuridíca e culpável, praticada por um ser humano Jus Puniendi; PROPÓSITO HISTÓRICO DA ESCOLHA DO QUE VEM A SER CRIME: Limitar e regular o modo de agir das pessoas diante de condutas consideradas como nocivas e/ou reprováveis, em um dado momento épico. O CRIME

5

A função do direito penal é a proteção dos bens jurídicos considerados essenciais à coletividade, não tutelados por outros ramos do direito; INDAGAÇÃO: Por que, então, as sanções do direito penal são aplicadas, em sua maioria, a um determinado grupo social e não a todos aqueles que cometem uma infração penal? A FUNÇÃO DO DIREITO PENAL

6

A SELETIVIDADE ZAFFARONI: O sistema penal tem a função de criminalizar, seletivamente, os marginalizados. Funciona de maneira desigual, elegendo aqueles que sofrerão maior incidência do poder punitivo estatal (Etiquetamento, rotulação ou labeling approach).

..")

7

OS INDICADORES NACIONAIS O Brasil possui aproximadamente 190.732.694 habitantes; População carcerária: 514.582 presos; Ocupa o 4.º lugar no ranking mundial de população carcerária, ficando atrás apenas dos Estados Unidos, que têm 2.297.400 presos, China, com 1.620.000 encarcerados e Rússia, com população carcerária de 838.500. (Fonte: MJ/DEPEN)

.")

8

OS INDICADORES NACIONAIS Apenas 2.062 presos possuem o ensino superior (0,4%); Os demais presos possuem, no máximo, ensino médio completo; A imensa maioria são analfabetos funcionais (301.721), com, no máximo, ensino fundamental incompleto. (Fonte: MJ/DEPEN)

.")

9

A ESCOLHA DOS SELECIONADOS A legislação brasileira conta, hoje, com mais de 9.000 crimes; Apenas 09 (nove) deles representam 94% de todos os presos do país; Os selecionados são: 1) Tráfico de entorpecentes; 2) Roubo; 3) Furto; 4) Homicídio; 5) Porte de arma; 6) latrocínio; 7) Receptação; 8) Estupro; 9) Quadrilha ou bando. (Fonte: MJ/DEPEN)

.")

11

BREVES APONTAMENTOS: a)O gráfico nos leva à equivocada suposição de que apenas os componentes das classes baixas delinquem; b) Todas as classes sociais cometem crimes; c) Somente alguns são selecionados; d) Por mais que novas leis sejam criadas, apenas esse pequeno grupo de delitos implica no encarceramento coletivo. O pior!

12

OS INTANGÍVEIS Há uma parcela da população que não se vê tocada pela mão repressiva/punitiva do Estado. Comete os piores e mais nocivos tipos de crime! Representam o gênero:

13

“COLARINHO BRANCO”!!!

14

Peculato; Concussão; Corrupção ativa e passiva; Tráfico de influência; Fraudes às licitações; Desvio e apropriação de verbas públicas; SONEGAÇÃO FISCAL. COLARINHO BRANCO: TIPOS PENAIS, ENTRE OUTROS

15

O QUE É SONEGAÇÃO FISCAL? A fraude ou sonegação fiscal é um ato voluntário, consciente, em que o contribuinte busca omitir-se de imposto devido.

16

NO BRASIL, A SONEGAÇÃO FISCAL DÁ CADEIA? A resposta deveria ser positiva, mas... É manifestamente negativa!

17

(1) NEGATIVA porque a Lei 8.137/90, que define os crimes contra a ordem tributária, comina pena de reclusão de dois a cinco anos e, ainda que condenado, o sonegador terá direito ao regime aberto, e se em regime semi-aberto, terá direito ou a suspensão condicional da pena, ou a substituição da pena corporal por serviços à comunidade, salvo se a pena for superior a quatro anos o que é raríssimo/improvável; (2) NEGATIVA porque, não obstante a reduzida pena cominada, a Lei 9.249/95 estabelece em seu art. 34, que o pagamento do tributo antes do recebimento da denúncia extingue a punibilidade.

18

(3) NEGATIVA porque a Lei 10.684/03 que instituiu o Programa de Parcelamento Incentivado (PPI), no artigo 9º e seu § 2º estabelece que o parcelamento do débito fiscal suspende a pretensão punitiva estatal; (4) NEGATIVA porque o STF, seguido pelo STJ, TJ’s, TRF’s e pela maioria absoluta dos juízes criminais de primeira instância, firmou entendimento no sentido de que o crime contra a ordem tributária, por ser material, só resta tipificado e consumado com o exaurimento da via administrativa.

NEGATIVA porque a Lei /03 que instituiu o Programa de Parcelamento Incentivado (PPI), no artigo 9º e seu § 2º estabelece que o parcelamento do débito fiscal suspende a pretensão punitiva estatal; (4) NEGATIVA porque o STF, seguido pelo STJ, TJ’s, TRF’s e pela maioria absoluta dos juízes criminais de primeira instância, firmou entendimento no sentido de que o crime contra a ordem tributária, por ser material, só resta tipificado e consumado com o exaurimento da via administrativa.")

19

(5) NEGATIVA porque a Justiça, por seus juízes e tribunais, ao julgar Habeas Corpus impetrados por contribuintes, vem trancando inquéritos e ações penais e proibindo o Ministério Público e a Polícia de investigar, de colher, de produzir provas da autoria e do crime de sonegação, antes do término do processo administrativo; (6) NEGATIVA porque os processos administrativos não têm prazo peremptório para serem concluídos e, quando encerrados, as provas materiais e testemunhais indispensáveis à instrução da ação penal poderão desaparecer.

NEGATIVA porque a Justiça, por seus juízes e tribunais, ao julgar Habeas Corpus impetrados por contribuintes, vem trancando inquéritos e ações penais e proibindo o Ministério Público e a Polícia de investigar, de colher, de produzir provas da autoria e do crime de sonegação, antes do término do processo administrativo; (6) NEGATIVA porque os processos administrativos não têm prazo peremptório para serem concluídos e, quando encerrados, as provas materiais e testemunhais indispensáveis à instrução da ação penal poderão desaparecer.")

20

(7) NEGATIVA porque nos crimes societários nem sempre é possível descrever a conduta de cada um dos sócios na medida em que no momento da prática do delito, cuja execução fica a cargo de contadores ou de funcionários (que agem por ordem ou anuência daqueles), eles sequer poderão estar presentes no estabelecimento.

NEGATIVA porque nos crimes societários nem sempre é possível descrever a conduta de cada um dos sócios na medida em que no momento da prática do delito, cuja execução fica a cargo de contadores ou de funcionários (que agem por ordem ou anuência daqueles), eles sequer poderão estar presentes no estabelecimento.")

21

ABSOLUTA INCOERÊNCIA LEGISLATIVA Beneficia/protege o sonegador (ofensa social ao PATRIMÔNIO PÚBLICO), mas pune àqueles que ofendem o patrimônio comum (CP, arts. 155 a 180).

..")

22

Fonte: PUC/RS PROCESSOS (FURTO X ORDEM TRIBUTÁRIA)

")

23

SENTENÇAS EM 2006

24

SENTENÇAS EM 2009

25

Pesquisa de Percepção da Política Fiscal Brasileira – ESAF(2010) Cerca de 60% da sociedade não percebe benefício das ações do governo em sua vida cotidiana; De maneira geral, a população brasileira declara que não há transparência por parte do Estado em relação à arrecadação e gastos públicos, bem como o controle é ineficiente.

Cerca de 60% da sociedade não percebe benefício das ações do governo em sua vida cotidiana; De maneira geral, a população brasileira declara que não há transparência por parte do Estado em relação à arrecadação e gastos públicos, bem como o controle é ineficiente.")

26

72,7% da população declara nunca ter sido cobrada pela falta de pagamento de algum imposto; Quanto à evasão fiscal (captada como sonegação na pesquisa), praticamente 80% da população considera um problema de alta gravidade.

, praticamente 80% da população considera um problema de alta gravidade.")

27

O MONTANTE SONEGADO O painel Sonegômetro, criado pelo SINPROFAZ – Sindicato Nacional dos Procuradores da Fazenda Nacional, escancarou em 2013 o rombo de R$ 415 bilhões nas contas da União, causado pela sonegação fiscal. O número representa mais de 10% do PIB nacional Fonte: Sonegação no Brasil – Uma estimativa do desvio da arrecadação – PLUTARCO, Hugo Mendes (2013).

..")

28

A REPRESSÃO AOS INFRATORES São quatro as escolhas públicas normalmente tomadas quanto à repressão aos transgressores das leis. a) A primeira escolha diz respeito ao tipo de pressuposto adotado pelo Estado para atribuir responsabilidade a determinado cidadão pelo descumprimento de regra de Direito, isto é, responsabilidade objetiva ou subjetiva;

A primeira escolha diz respeito ao tipo de pressuposto adotado pelo Estado para atribuir responsabilidade a determinado cidadão pelo descumprimento de regra de Direito, isto é, responsabilidade objetiva ou subjetiva;.")

29

b) O segundo ponto a ser considerado é se a sanção será monetária ou não monetária, ou se haverá a mescla dos dois tipos de sanção; c) A terceira escolha a ser feita, diz respeito ao quantum da pena. No Brasil, “incentivadora”!

30

d) E a quarta e não menos importante escolha pública diz respeito à probabilidade de detectar e de efetivamente punir os transgressores. Esta última variável está diretamente relacionada ao montante de recursos que o Estado está disposto a empregar para encontrar e efetivamente punir aqueles que descumprirem as leis.

31

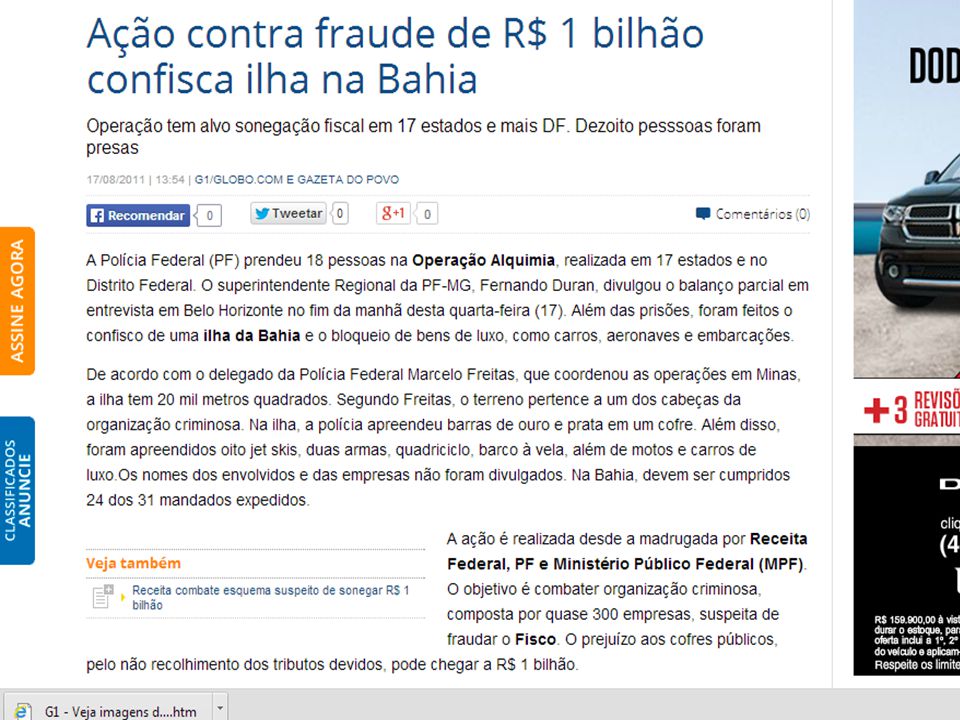

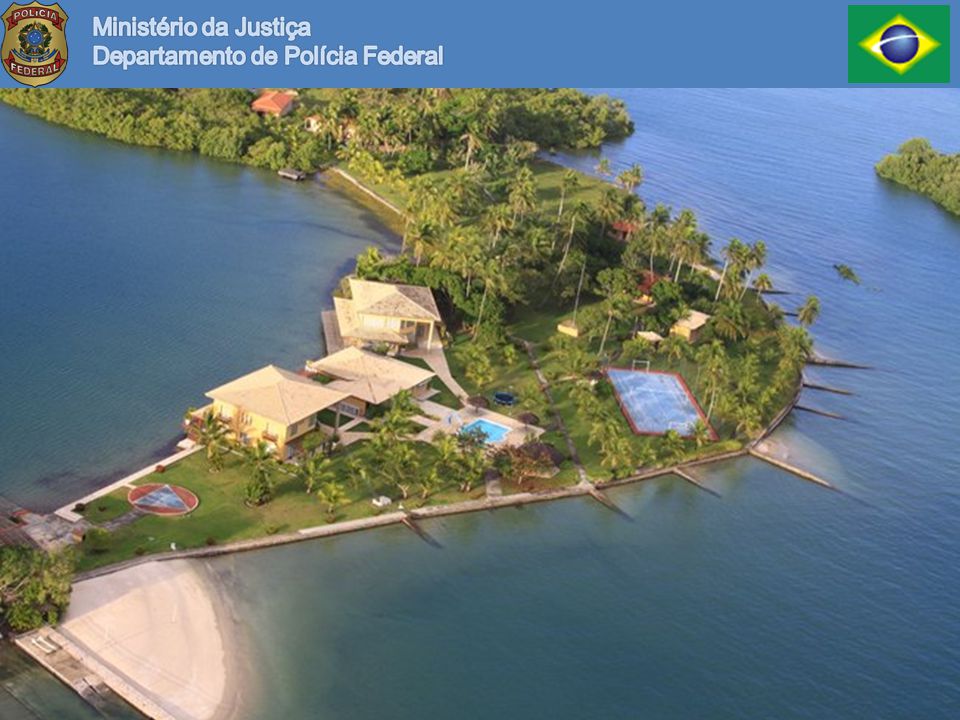

RARA OPERAÇÃO DE COMBATE À SONEGAÇÃO

34

ALGUMAS PROPOSIÇÕES Alteração da lei 8.137/90 para transformar os crimes materiais em formais, cominando penas mais graves e diferenciadas para as sonegações de vulto; Quando sobrevier o exaurimento do crime (supressão efetiva do tributo), limitar o pagamento do tributo ou o seu parcelamento a mera causa de redução de pena.

, limitar o pagamento do tributo ou o seu parcelamento a mera causa de redução de pena.")

35

Reestruturação de órgãos destinados ao combate à sonegação e à corrupção, garantindo independência técnica aos seus membros e gestores, admitidos exclusivamente por concurso público; Criação de um programa de educação fiscal, que deve ser incluído na grade curricular de todas as escolas de ensino fundamental e médio do país.

36

MUITO OBRIGADO!

Apresentações semelhantes