Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Governança Corporativa

... é o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos entre Acionistas/Cotistas, Conselho de Administração, Diretoria, Auditoria Independente e Conselho Fiscal. As boas práticas de governança corporativa tem a finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade. Fonte: IBGC

2

Histórico O movimento de governança corporativa ganhou força nos últimos dez anos, tendo nascido e crescido, originalmente, nos Estados Unidos e na Inglaterra e, a seguir, se espalhando por muitos outros países. Com a ascensão dos fundos de pensão, administradores de ativos e bancos, surge o conceito de Governança Corporativa. Para Lodi (2000, p.35)1, “A era da Governança começou em 1992”. Segundo o Instituto Brasileiro de Governança Corporativa – IBGC2 , o mercado observou que o velho modelo de concentração do controle acionário, com acionistas minoritários pulverizados e institucionalmente passivos, entrava em obsolescência, ao mesmo tempo que emergia o fenômeno dos investidores institucionais 3, formados pelos fundos de pensão e fundos mútuos, representando milhões de cidadãos com metas de longo prazo. Não havia mais espaço para sazonalidades, fatos ou atitudes transitórias e amadorismo (Rosenberg, 2000). O próprio IBGC registra, ainda, “... que o Brasil é o único país do mundo onde há fundos de pensão, de fato, controlando corporações”.4

1, A era da Governança começou em Segundo o Instituto Brasileiro de Governança Corporativa – IBGC2 , o mercado observou que o velho modelo de concentração do controle acionário, com acionistas minoritários pulverizados e institucionalmente passivos, entrava em obsolescência, ao mesmo tempo que emergia o fenômeno dos investidores institucionais 3, formados pelos fundos de pensão e fundos mútuos, representando milhões de cidadãos com metas de longo prazo. Não havia mais espaço para sazonalidades, fatos ou atitudes transitórias e amadorismo (Rosenberg, 2000). O próprio IBGC registra, ainda, ... que o Brasil é o único país do mundo onde há fundos de pensão, de fato, controlando corporações .4.")

3

Missão: Sob a perspectiva da teoria da agência, o objetivo maior é criar mecanismos eficientes (sistemas de monitoramento e incentivos) para garantir que o comportamento dos executivos esteja alinhado com o interesse dos acionistas. Indicar caminhos para todos os tipos de sociedades por ações de capital aberto ou fechado, limitadas ou civis – visando a: Aumentar o valor da sociedade; Melhorar seu desempenho; Facilitar o acesso ao capital a custos mais baixos; Contribuir para sua perenidade.

para garantir que o comportamento dos executivos esteja alinhado com o interesse dos acionistas. Indicar caminhos para todos os tipos de sociedades por ações de capital aberto ou fechado, limitadas ou civis – visando a: Aumentar o valor da sociedade; Melhorar seu desempenho; Facilitar o acesso ao capital a custos mais baixos; Contribuir para sua perenidade.")

4

Valores: Proporcionar aos proprietários (acionistas ou cotistas) a gestão estratégica de sua empresa e a efetiva monitoração da direção executiva. As principais ferramentas que asseguram o controle da propriedade sobre a gestão são o Conselho de Administração, a Auditoria Independente e o Conselho Fiscal. Pilares Básicos: Propriedade; Conselho de Administração; Diretoria Executiva; Auditoria Independente; Conselho Fiscal.

a gestão estratégica de sua empresa e a efetiva monitoração da direção executiva. As principais ferramentas que asseguram o controle da propriedade sobre a gestão são o Conselho de Administração, a Auditoria Independente e o Conselho Fiscal. Pilares Básicos: Propriedade; Conselho de Administração; Diretoria Executiva; Auditoria Independente; Conselho Fiscal.")

5

Propriedade(Sócios) Cada sócio é um dos proprietários da sociedade, na proporção de sua respectiva participação no capital social. Este princípio deve valer para todos os tipos de sociedades e demais organizações.

6

Conselho de Administração

Independentemente de sua forma societária e de ser companhia aberta ou fechada, toda sociedade deve ter um Conselho de Administração eleito pelos sócios, sem perder de vista todas as demais partes interessadas (stakeholders), o objeto social e a sustentabilidade da sociedade no longo prazo.

, o objeto social e a sustentabilidade da sociedade no longo prazo.")

7

Diretoria Executiva O executivo principal (CEO) deve prestar contas ao Conselho de Administração e é o responsável pela execução das diretrizes por este fixadas. Seu dever de lealdade é para com a sociedade. Cada um dos diretores é pessoalmente responsável pelas suas atribuições na gestão e deve prestar contas disso ao executivo principal (CEO) e, sempre que solicitado, ao Conselho de Administração, aos sócios e demais envolvidos, na presença do executivo principal (CEO).

deve prestar contas ao Conselho de Administração e é o responsável pela execução das diretrizes por este fixadas. Seu dever de lealdade é para com a sociedade. Cada um dos diretores é pessoalmente responsável pelas suas atribuições na gestão e deve prestar contas disso ao executivo principal (CEO) e, sempre que solicitado, ao Conselho de Administração, aos sócios e demais envolvidos, na presença do executivo principal (CEO).")

8

Auditoria Independente

Toda sociedade deve ter auditoria independente, pois se trata de um agente de governança corporativa de grande importância para todas as partes interessadas, uma vez que sua atribuição básica é verificar se as demonstrações financeiras refletem adequadamente a realidade da sociedade.

9

Conselho Fiscal O Conselho Fiscal, parte integrante do sistema de governança das organizações brasileiras, é um órgão não-obrigatório que tem como objetivos fiscalizar os atos da administração, opinar sobre determinadas questões e dar informações aos sócios. Deve ser visto como uma das ferramentas que visam agregar valor para a sociedade, agindo como um controle independente para os sócios.

10

Escolhe / Presta Contas

Relacionamentos Propriedade Conselho de Administração Conselho Fiscal CEO Diretoria Auditoria Independente Fornecedores Clientes Empregados Governo Comunidade Ambientalistas Sindicatos Partes Interessadas Escolhe / Presta Contas Informações Relação Ocasional

11

Princípios Fundamentais

- Aumentar o valor da sociedade Aumentar o acesso ao capital Perenidade (continuidade) Transparência Eqüidade POSTURA Prestação de contas Responsabilidade Corporativa VALOR SUSTENTÁVEL GERENCIAMENTO DE RISCOS

Transparência. Eqüidade. POSTURA. Prestação de. contas. Responsabilidade. Corporativa. VALOR SUSTENTÁVEL. GERENCIAMENTO DE RISCOS.")

12

Princípios Fundamentais

Transparência Deve cultivar o desejo de informar (interna e externa; rápida; honesta); A comunicação não deve restringir-se ao desempenho econômico-financeiro, mas contemplar também fatores que conduzem à criação de valor (intangíveis); Equidade Tratamento justo e igualitário para todos os minoritários; Atitudes políticas e discriminatórias são totalmente inaceitáveis;

; A comunicação não deve restringir-se ao desempenho econômico-financeiro, mas contemplar também fatores que conduzem à criação de valor (intangíveis); Equidade. Tratamento justo e igualitário para todos os minoritários; Atitudes políticas e discriminatórias são totalmente inaceitáveis;")

13

Princípios Fundamentais

Prestação de Contas Agentes da Governança Corporativa devem prestar contas da atuação; Responsabilidade Corporativa Devem zelar pela perenidade da Empresa; Visão de longo prazo / sustentabilidade; Função social da Empresa deve incluir a criação de riquezas ( ações educativas, culturais, meio-ambiente).

.")

14

Importância da Governança Corporativa

ADOÇÃO DAS MELHORES PRÁTICAS DE GOVERNANÇA CORPORATIVA É UMA VANTAGEM COMPETITIVA Assegura aos investidores e partes interessadas mais informações e proteção de seus interesses; Melhora o desempenho e valor patrimonial; Facilita acesso a capital a um custo menor; Protege contra abusos de poder (do acionista controlador sobre minoritários, da diretoria sobre acionistas, dos administradores contra acionistas e terceiros); O mercado está se tornando cada vez mais seletivo. A não adoção significará num futuro próximo a exclusão da empresa das oportunidades de captação de recursos.

; O mercado está se tornando cada vez mais seletivo. A não adoção significará num futuro próximo a exclusão da empresa das oportunidades de captação de recursos.")

15

Governança no Mundo O modelo Anglo-Saxão :

Propriedade dispersa, entre vários acionistas; Poder individual dos acionistas é fraco devido à parcela pequena de propriedade; Mercado acionário com alta liquidez, alta necessidades de transparência das informações e enforcement dos direitos de acionistas minoritários. O modelo Nipo-Germânico : Grandes investidores que possuem uma parcela significativa de ações; Maior monitoramento da Administração por parte dos investidores; Os grandes investidores podem ser bancos, outras instituições financeiras ou uma outra empresa, além de estruturas familiares; A existência de estruturas piramidais e de propriedade cruzada normalmente existe em larga escala, levando muitas vezes aos grandes acionistas a votarem em nome dos minoritários.

16

Particularidades do Brasil

Controle acionário da maioria das empresas é familiar ou exercido por um grupo regido por acordo de acionistas; Controle acionário não é pulverizado; Normalmente, os controladores fazem parte da diretoria ou, no mínimo, do Conselho de Administração, exercendo interferência direta nas ações da diretoria; No Brasil, os conselheiros profissionais e independentes começaram a surgir basicamente em resposta à necessidade de atrair capitais e fontes de financiamento para a atividade empresarial, o que foi acelerado pelo processo de globalização e pelas privatizações de empresas estatais no país.

17

Órgãos Normativos Internacionais:

OCDE (Organização para Cooperação e Desenvolvimento Econômico) SEC (Securities and Exchange Commission) Nacionais: IBGC (Instituto Brasileiro de Governança Corporativa) CVM (Comissão de Valores Mobiliários)

SEC (Securities and Exchange Commission) Nacionais: IBGC (Instituto Brasileiro de Governança Corporativa) CVM (Comissão de Valores Mobiliários)")

18

Regulamentação no Brasil

Lei das S/A´s (Lei , 2001) O principal objetivo desta lei é fortalecer o mercado de capitais no Brasil, conferindo-lhe mais transparência e credibilidade. Entendeu-se que um mercado acionário verdadeiramente democratizado e desenvolvendo toda sua potencialidade de alavancagem econômica, depende de que os investidores, especialmente os pequenos e médios, sintam-se protegidos e vejam seus interesses defendidos. Partiu-se da premissa de que alinhamento de interesses gera valor. Quanto maior o equilíbrio entre acionistas de uma companhia, mais ela vale. Lei do Mercado de Valores Mobiliários (Lei 6.385/76) O principal objetivo é conferir ao órgão regulador maior autonomia para exercer seu poder de polícia do mercado de capitais. Com suas novas atribuições, a CVM teve uma ampliação substancial de seus poderes na regulação e fiscalização do mercado financeiro, assumindo funções antes reservadas ao Banco Central, bem como eliminando as "zonas cinzentas" de atribuições dos dois órgãos.

O principal objetivo desta lei é fortalecer o mercado de capitais no Brasil, conferindo-lhe mais transparência e credibilidade. Entendeu-se que um mercado acionário verdadeiramente democratizado e desenvolvendo toda sua potencialidade de alavancagem econômica, depende de que os investidores, especialmente os pequenos e médios, sintam-se protegidos e vejam seus interesses defendidos. Partiu-se da premissa de que alinhamento de interesses gera valor. Quanto maior o equilíbrio entre acionistas de uma companhia, mais ela vale. Lei do Mercado de Valores Mobiliários (Lei 6.385/76) O principal objetivo é conferir ao órgão regulador maior autonomia para exercer seu poder de polícia do mercado de capitais. Com suas novas atribuições, a CVM teve uma ampliação substancial de seus poderes na regulação e fiscalização do mercado financeiro, assumindo funções antes reservadas ao Banco Central, bem como eliminando as zonas cinzentas de atribuições dos dois órgãos.")

19

Considerações Gerais:

Banco Mundial e FMI consideram a adoção de boas práticas de Governança Corporativa Como parte da recuperação dos mercados Mundiais, abatidos por sucessivas crises em seus mercados capitais. Em 2000, a Mckinsey & Co, em parceira com o Banco Mundial conduziu uma pesquisa (“Investors Opinion Survey”) junto a investidores, representando um total de carteira superior a US$ bilhões, destinada a detectar e medir eventuais acréscimos de valor às companhias que adotassem boas práticas de governança corporativa. Apurou-se que os investidores pagariam entre 18% e 28% a mais por ações de empresas que adotam melhores práticas de administração e transparência. O G7, grupo das nações mais ricas do mundo considera a governança corporativa o mais novo pilar da arquitetura econômica global.

junto a investidores, representando um total de carteira superior a US$ bilhões, destinada a detectar e medir eventuais acréscimos de valor às companhias que adotassem boas práticas de governança corporativa. Apurou-se que os investidores pagariam entre 18% e 28% a mais por ações de empresas que adotam melhores práticas de administração e transparência. O G7, grupo das nações mais ricas do mundo considera a governança corporativa o mais novo pilar da arquitetura econômica global.")

20

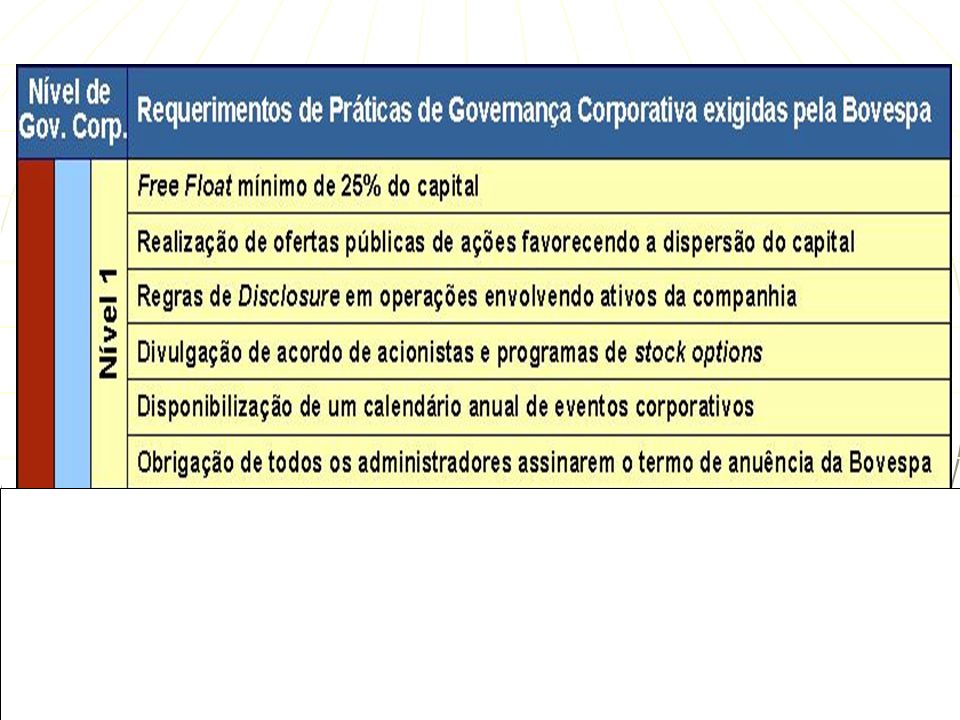

GC - Nível 1 As companhias classificadas como Nível 1 se comprometem, principalmente, com melhorias na prestação das informações ao mercado e com a dispersão acionária.

21

Nível 1 - exigências Assinatura de contrato de adoção de práticas diferenciadas de Governança Corporativa – Nível 1 Manutenção em circulação de uma parcela mínima de ações Realização de ofertas públicas de colocação de ações através de mecanismos que favoreçam a dispersão do capital Melhoria nas informações prestadas trimestralmente, entre as quais a exigência de consolidação e de revisão especial

22

Nível 1 - exigências Devem ser enviados à Bovespa e divulgados:

os contratos com o mesmo grupo (celebrado entre a companhia e suas controladas e coligadas, seus administradores, seu acionista controlador ou entre a sociedade controlada e coligada do administrador e do acionista controlador, assim como com outras sociedades que com qualquer dessas pessoas integre um mesmo grupo de fato ou de direito); os acordos de acionistas; os programas de opções de aquisição de ações da companhia, destinados aos sus funcionários ou administradores.

; os acordos de acionistas; os programas de opções de aquisição de ações da companhia, destinados aos sus funcionários ou administradores.")

23

Nível 1 - exigências Cumprimento de regras de disclosure (divulgação) em operações envolvendo ativos de emissão da companhia por parte de acionistas controladores ou administradores da empresa; Disponibilização de um calendário anual de eventos corporativos; Realização de reuniões públicas com analistas pelo menos uma vez por ano.

em operações envolvendo ativos de emissão da companhia por parte de acionistas controladores ou administradores da empresa; Disponibilização de um calendário anual de eventos corporativos; Realização de reuniões públicas com analistas pelo menos uma vez por ano.")

24

Nível 1 – algumas empresas listadas

ARACRUZ CELULOSE S.A. BCO BRADESCO S.A. BCO ITAU HOLDING FINANCEIRA S.A. BRADESPAR S.A. BRASIL TELECOM PARTICIPACOES S.A. BRASIL TELECOM S.A. BRASKEM S.A. CIA BRASILEIRA DE DISTRIBUICAO CIA ENERGETICA DE MINAS GERAIS - CEMIG CIA FIACAO TECIDOS CEDRO CACHOEIRA CIA HERING CIA TRANSMISSAO ENERGIA ELET PAULISTA CIA VALE DO RIO DOCE CONFAB INDUSTRIAL S.A. FRASLE S.A. GERDAU S.A. ITAUSA INVESTIMENTOS ITAU S.A. KLABIN S.A. MANGELS INDUSTRIAL S.A. METALURGICA GERDAU S.A. PERDIGAO S.A. RANDON S.A. IMPLEMENTOS E PARTICIPACOES RIPASA S.A. CELULOSE E PAPEL ROSSI RESIDENCIAL S.A. S.A. FABRICA DE PRODS ALIMENTICIOS VIGOR SADIA S.A. SAO PAULO ALPARGATAS S.A. SUZANO BAHIA SUL PAPEL E CELULOSE S.A. UNIBANCO HOLDINGS S.A. UNIBANCO UNIAO DE BCOS BRASILEIROS S.A. UNIPAR UNIÃO DE IND. PETROQ. S.A. VOTORANTIM CELULOSE E PAPEL S.A. WEG S.A. , e outras

26

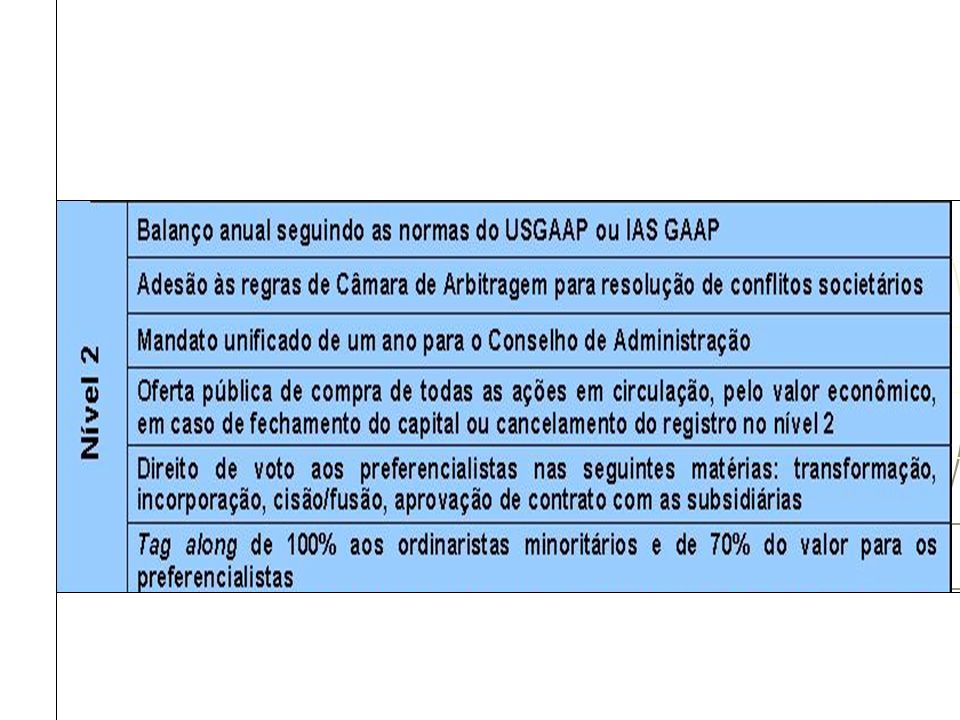

GC - Nível 2 Para a classificação como Companhia Nível 2, além da aceitação das obrigações contidas no Nível 1, a empresa e seus controladores adotam um conjunto bem mais amplo de Práticas de Governança e de direitos adicionais para os acionistas minoritários.

27

GC - Nível 2 Mandato unificado de 1 ano para todo o conselho de Administração; Disponibilização de balanço anual seguindo as normas do US GAAP ou IAS; Extensão para todos os acionistas detentores de ações ordinárias das mesmas condições obtidas pelos controladores quando da venda do controle da companhia e de 70% deste valor para os detentores de ações preferenciais;

28

GC - Nível 2 Direito de voto às ações preferenciais em algumas matérias como transformação, incorporação, cisão e fusão da companhia, aprovação de contratos entre a Companhia e empresas do mesmo grupo e outros assuntos em que possa haver conflito de interesse entre o controlador e a companhia; Obrigatoriedade de realização de uma oferta de compra de todas as ações em circulação, pelo valor econômico, nas hipóteses de fechamento do capital ou cancelamento do registro neste Nível 2;

29

GC - Nível 2 Adesão à Câmara de Arbitragem para resolução de conflitos societários. A adesão a estas Práticas é voluntária. Os compromissos assumidos pela companhia, seus controladores e seus administradores são firmados em contrato entre essas partes e a BOVESPA

30

Nível 2 – algumas empresas listadas

All America Latina Logística S.A. Centrais Elet de Santa Catarina S.A. Eletropaulo Metrop. Eletr. São Paulo Eternit S.A. Gol Linhas Aéreas Inteligentes S.A. Marcopolo S.A. Net Serviços de Comunicação S.A. Suzano Petroquímica S.A., e outras

32

GC – Novo Mercado O Novo Mercado é um segmento da BOVESPA, destinado à negociação de ações emitidas por empresas que se comprometem com a adoção de regras societárias chamadas de boas práticas de governança corporativa, mais rígidas do que as presentes atualmente na legislação brasileira.

33

Novo Mercado – principais práticas

Emissão exclusivamente de ações ordinárias, tendo todos os acionistas o direito ao voto; Realização de ofertas públicas de colocação de ações por meio de mecanismos que favoreçam a dispersão do capital; Manutenção em circulação de uma parcela mínima de ações representando 25% do capital;

34

Novo Mercado – principais práticas

Extensão para todos os acionistas das mesmas condições obtidas pelos controladores quando da venda do controle da companhia; Estabelecimento de uma mandato de um ano para todo o Conselho de Administração; Disponibilização de balanço anual seguindo as normas US GAAP ou do IASB;

35

Novo Mercado – principais práticas

Introdução de melhorias nas informações prestadas trimestralmente, entre as quais a exigência de consolidação e de apresentação do fluxo de caixa. Obrigatoriedade de realização de oferta de compra de todas as ações em circulação, pelo valor econômico, nas hipóteses de fechamento do capital ou cancelamento do registro de negociação no Novo Mercado.

36

Novo Mercado – principais práticas

Divulgação de negociações envolvendo ativos de emissão da companhia por parte de acionistas controladores ou administradores da empresa. A companhia não deve ter Partes Beneficiárias em circulação, sendo expressamente vedado a sua emissão.

37

Novo Mercado – objetivo

O Novo Mercado pretende conferir maior credibilidade aos investimentos realizados em Bolsa, pois reúne ações de companhias que, em principio, oferecem um nível de risco menor.

38

Novo Mercado - informações importantes

Regulamento de Listagem – regulamento do Novo Mercado; Os conflitos societários serão resolvidos na Câmara de Arbitragem do Mercado; Entrada no Novo Mercado – qualquer empresa que implemente as boas práticas de governança corporativa fixadas no Regulamento de Listagem;

39

Novo Mercado - informações importantes

Saída do Novo Mercado – deverá ser aprovada em assembléia geral e comunicada a BOVESPA com antecedência prévia de 30 dias; Contrato de participação no Novo Mercado – firmado entre a companhia, seus controladores e seus administradores e a BOVESPA.

40

Novo Mercado – considerações finais

O estabelecimento da Câmara de Arbitragem do Novo Mercado para resolução de eventuais conflitos, demonstra a seriedade da empresa no tratamento da matéria, e facilidade de solução em eventual demanda; Adequação aos padrões contábeis globais concede maior transparência e segurança quanto à veracidade das informações;

41

Novo Mercado - considerações finais

A adoção de uma melhor governança corporativa fará com que investidorres e agentes financeiros passem a preferir e favorecer empresas que ofereçam segurança e transparência em sua gestão; Órgão governamentais como o Conselho Monetário Nacional e o BNDES têm concedido benefícios às empresas que aderiram ao Novo mercado ou a um dos níveis de governança corporativa.

42

Novo Mercado – algumas empresas listadas

Cia Concessões Rodoviárias Cia Saneamento Básico Est. São Paulo CPFL Energia S.A. Diagnósticos da América S.A. Grendene S.A. Natura Cosméticos S.A. Porto Seguro S.A. Renar Macas S.A. Submarino S.A., e outras

43

QUADRO RESUMO

Apresentações semelhantes