Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ANÁLISE FINANCEIRA CONCEITUA Ç ÃO: Demonstrações financeiras: demonstrações formais elaboradas pela Contabilidade destinadas a divulgação externa, a saber: Balanço Patrimonial, Demonstrações das Mutações do Patrimônio Líquido, Demonstração do Resultado e Demonstrações das Origens e Aplicações de Recursos. Além destas demonstrações, são elaborados diversos relatórios para uso interno que contêm informações gerenciais detalhadas.

2

Em certo sentido, pode-se dizer que a administra ç ão financeira come ç a onde termina a Contabilidade, quando os dados brutos fornecidos pela mesma devem ser transformados em informa ç ões que permitirão ao administrador financeiro: 1) avaliar a situa ç ão econômica-financeira da empresa, a forma ç ão do resultado, os efeitos de decisões tomadas anteriormente, etc.; 2) tomar novas decisões, corrigindo o rumo indesejado; e 3) desenvolver planos operacionais e de investimento.

avaliar a situa ç ão econômica-financeira da empresa, a forma ç ão do resultado, os efeitos de decisões tomadas anteriormente, etc.; 2) tomar novas decisões, corrigindo o rumo indesejado; e 3) desenvolver planos operacionais e de investimento.")

3

Estrutura de capital: a combina ç ão de diversas modalidades de capital de terceiros e capital pr ó prio utilizados por uma empresa. Tamb é m chamada de estrutura financeira. O conjunto de t í tulos usados por uma empresa para financiar suas atividades de investimento; as propor ç ões relativas de d í vidas a curto prazo, d í vida a longo prazo e capital pr ó prio.

4

An á lises financeiras: estudo das demonstra ç ões financeiras de uma organiza ç ão associada a um processo decis ó rio. Cada agente abordar á a empresa com determinado objetivo, e este determinar á a profundidade e o enfoque da an á lise. Busca o levantamento a respeito da sa ú de financeira da empresa, representada pela sua liquidez e rentabilidade.

5

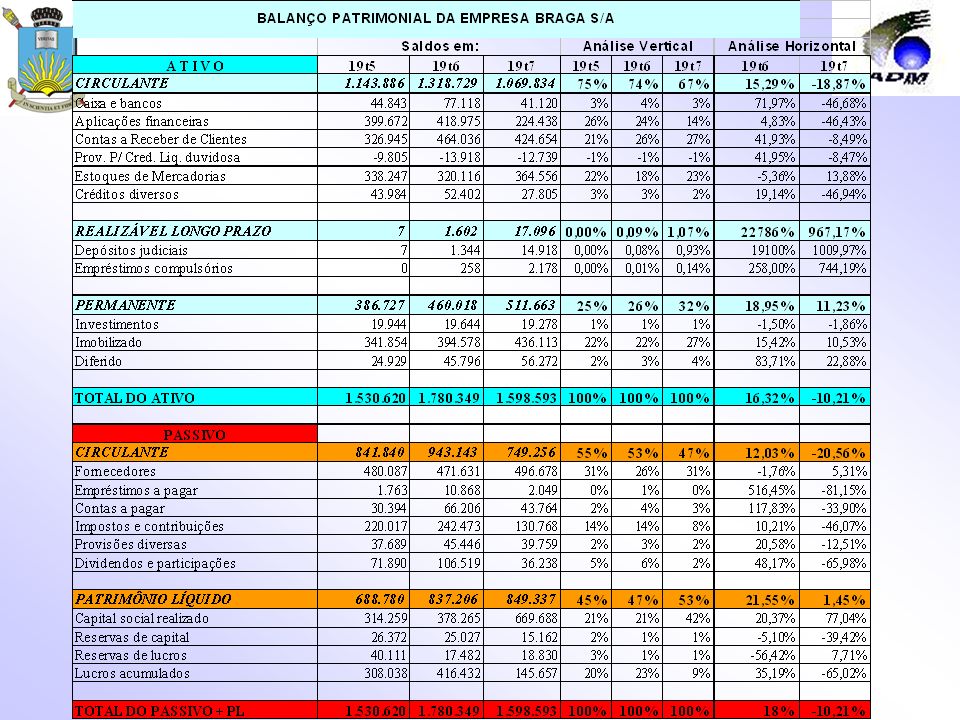

BALAN Ç O PATRIMONIAL Demonstra ç ão financeira que apresenta o valor cont á bil de uma empresa em certa data.

6

CIA. ALPHA

8

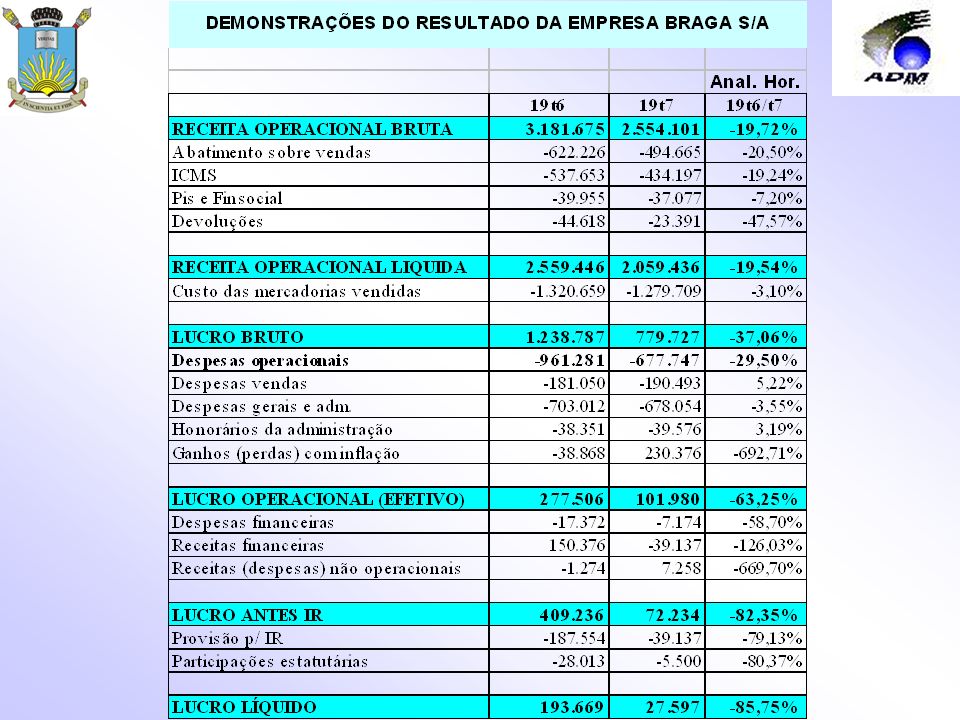

AN Á LISE VERTICAL, HORIZONTAL E Í NDICES ECONÔMICO-FINANCEIROS ANALISE HORIZONTAL É realizada a partir de um conjunto de balan ç os e demonstra ç ões de resultados consecutivos. Para cada elemento desses demonstrativos são calculados n ú meros í ndices, cuja base correspondente ao valor mais antigo da s é rie. Desse modo a evolu ç ão de cada elemento patrimonial e de resultados ao longo de diversos per í odos sucessivos. Contudo a an á lise horizontal nos mostra a evolu ç ão no tempo de cada elemento espec í fico.

9

Se utilizássemos apenas as variações anuais para a evolução das receitas, não perceberíamos de imediato que, apesar de haverem declinado 30% as vendas do último ano foram superiores às dos três primeiros exercícios. Na verdade, 19t3 foi um ano excepcional e daí decréscimo verificado em 19t4.

10

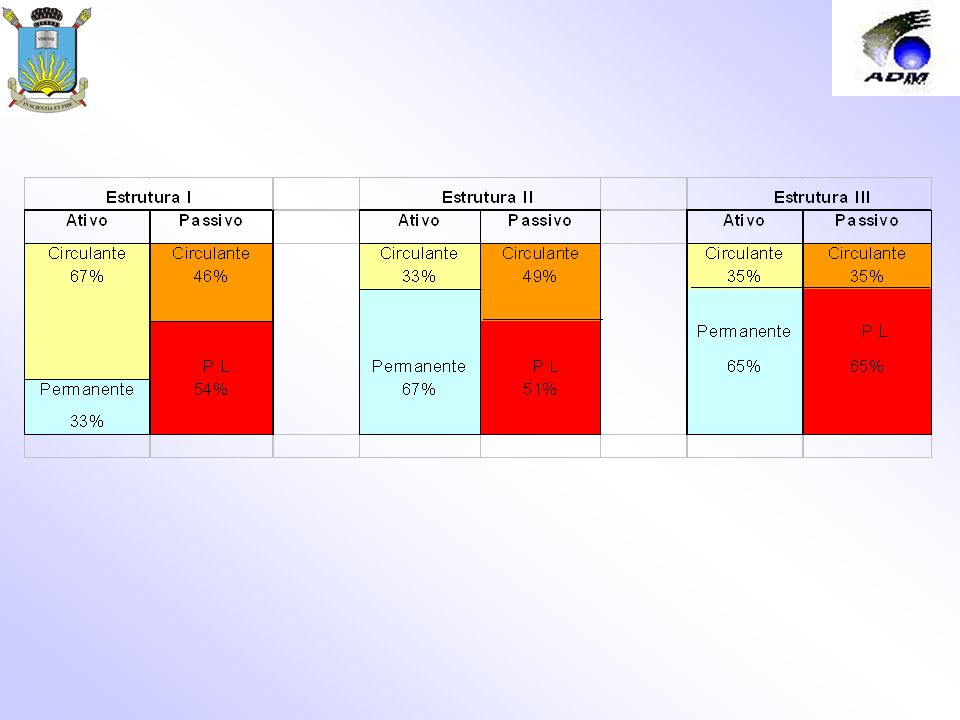

ANÁLISE VERTICAL No balan ç o, a an á lise vertical fornece indicadores que facilitam a avalia ç ão da estrutura do ativo (como os recursos estão sendo aplicados) e da suas fonte de financiamento. Esses indicadores correspondem à s participa ç ões percentuais dos saldos das contas e dos grupos patrimoniais sobre o total do ativo (ou do passivo + patrimônio l í quido).

..")

11

Análise Vertical e Análise Horizontal Isoladamente, essas duas técnicas poderão induzir a erros de avaliação ou encobrir fatos importantes. Conjuntamente, essas técnicas se completam e permitem identificar aqueles elementos merecedores de uma investigação mais profunda para determinar as causas dos seus desvios e adotar medidas corretivas cabíveis.

12

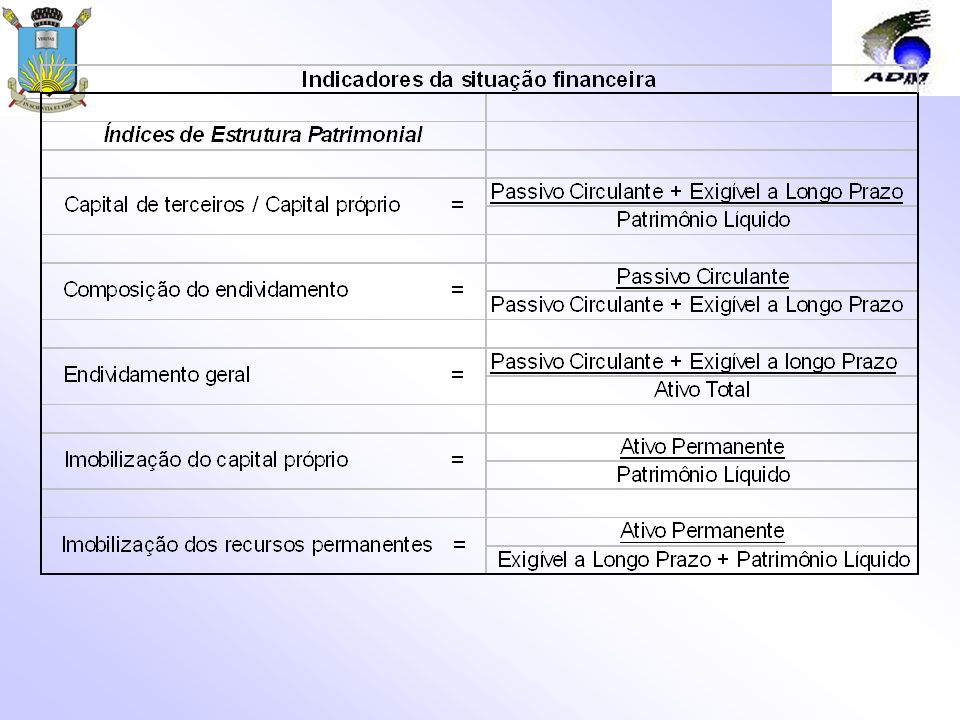

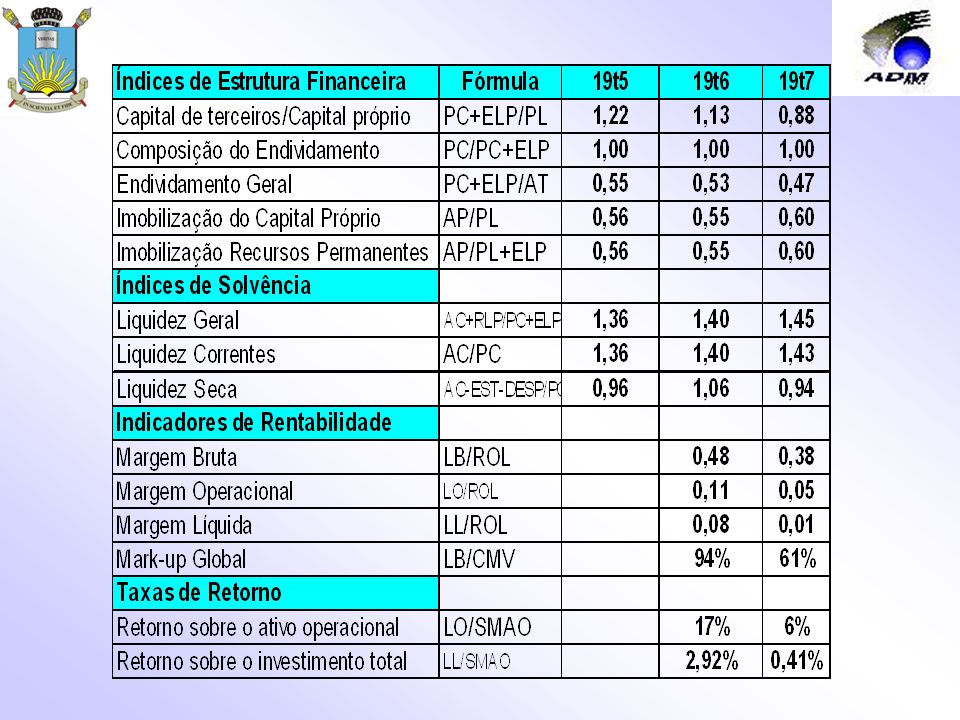

ÍNDICES ECONÔMICO-FINANCEIROS Os saldos do balan ç o e da demonstra ç ão do resultado podem ser inter-relacionado de in ú meras formas, cada qual fornecendo a visão de um aspecto espec í fico da situa ç ão ou do desempenho da empresa. Cada índice fornece umas informação distinta daquelas que seriam obtidas avaliando isoladamente os seus componentes.

13

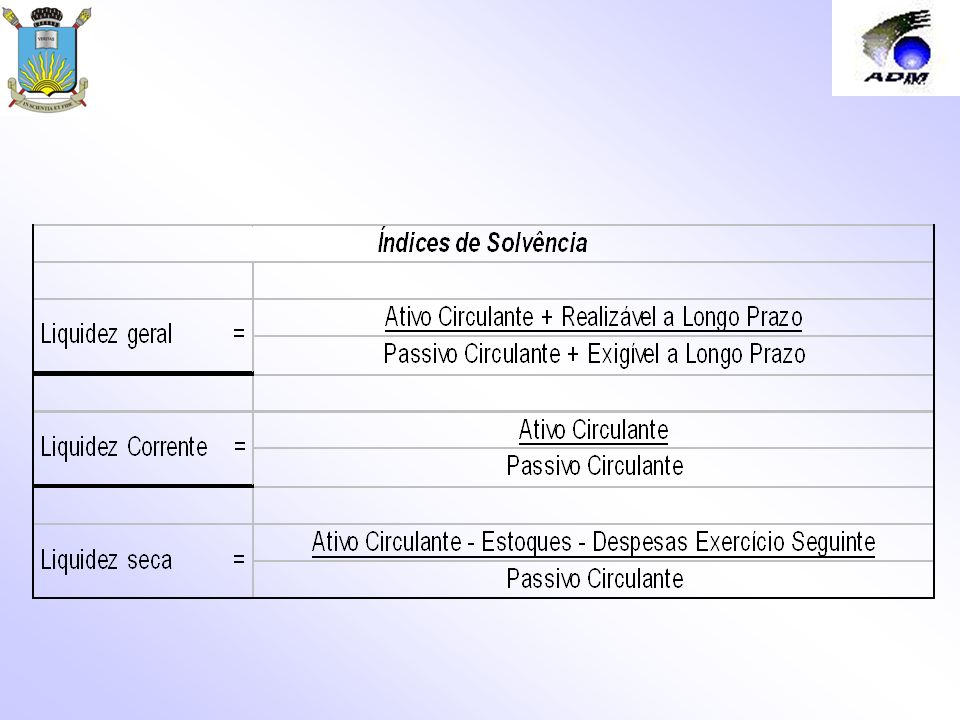

SITUAÇÃO FINANCEIRA A situa ç ão financeira da empresa refere-se à sua capacidade de liquidar os compromissos j á assumidos e ao seu potencial de cr é dito junto aos fornecedores, institui ç ões financeiras etc. Em outras palavras, a situa ç ão financeira correspondente à liquidez da empresa vista de forma bastante ampla.

15

Índices de Solvência Expressos pelo n ú mero de vezes que o numerador cont é m o denominador, esses í ndices costumam ser avaliados pelo crit é rio de quanto maior melhor. Estes í ndices não medem a efetiva capacidade da empresa liquidar seus compromissos nos vencimentos, mas apenas evidenciam o grau de solvência em caso de encerramento total das atividades.

17

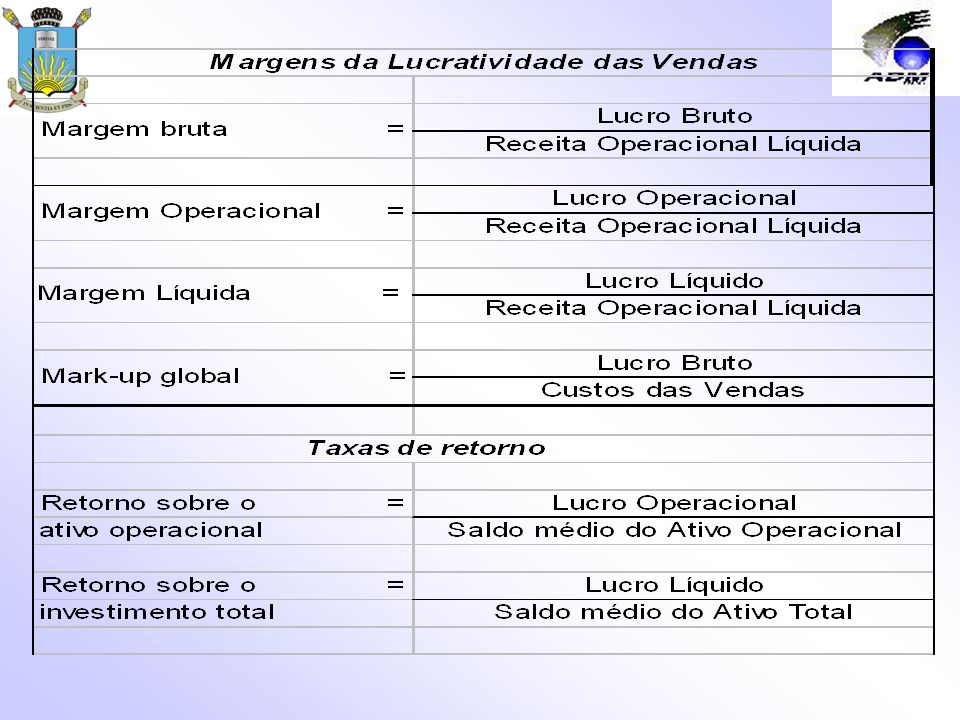

RENTABILIDADE Neste grupo de informa ç ões encontramos dois conjuntos de í ndices que expressam as margens de lucratividade das vendas e as taxas de retorno sobre os recursos investidos. Obviamente quanto maiores forem esses í ndices, melhores serão as informa ç ões por eles transmitidas.

Apresentações semelhantes

>")