Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CAPACITAÇÃO TÉCNICA Depto. DE TRIBUTAÇÃO E CONTABILIDADE Instrutor (a): CISSA ELY / DANIELA PAGOTTO / JHONATHAN F.DIAS JANEIRO 2015 INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

: CISSA ELY / DANIELA PAGOTTO / JHONATHAN F.DIAS. JANEIRO INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS.")

2

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CONCEITOS Tributo - É TODA PRESTAÇÃO PECUNIÁRIA COMPULSÓRIA, EM MOEDA OU CUJO VALOR NELA SE POSSA EXPRIMIR, QUE NÃO CONSTITUA SANÇÃO DE ATO ILÍCITO, INSTITUÍDA EM LEI E COBRADA MEDIANTE ATIVIDADE ADMINISTRATIVA PLENAMENTE VINCULADA. NF-E – NOTA FISCAL ELETRÔNICA. SPED – SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. CST – CÓDIGO DE SITUAÇÃO TRIBUTÁRIA, DEFINE A TRIBUTAÇÃO DE DETERMINADA MERCADORIA. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

3

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 NCM - NOMENCLATURA COMUM DO MERCOSUL É UMA CODIFICAÇÃO MUNDIALMENTE CONHECIDA QUE SERVE PARA IDENTIFICAR AS MERCADORIAS. CFOP - CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES. INCOTERMS – TERMOS INTERNACIONAIS DE COMÉRCIO, REGRAS QUE DEFINEM A RESPONSABILIDADE QUANTO AO FRETE E OUTRAS DESPESAS. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

4

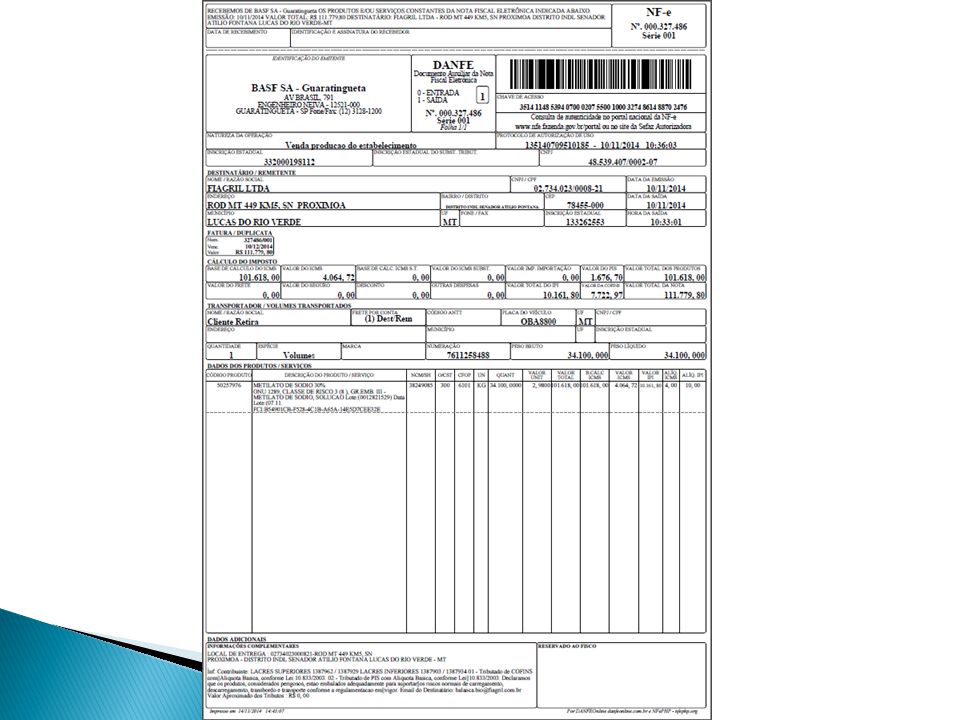

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 NCM /CST/CFOP NFe 51563 PARTE TABELA CST – APLICÁVEL NO ICMS INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

5

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 NCM: IDENTIFICA A MERCADORIA, EXEMPLO: Compreende 21 seções, composta por 96 capítulos INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

6

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 INCOTERMS: INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

7

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CFOP: IDENTIFICA O TIPO DE OPERAÇÃO: EX: 1.102 – Compra para comercialização Classificam-se neste código as compras de mercadorias a serem comercializadas. Também serão classificadas neste código as entradas de mercadorias em estabelecimento comercial de cooperativa recebidas de seus cooperados ou de estabelecimento de outra cooperativa. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

8

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP)

DAS ENTRADAS DE MERCADORIAS E BENS E DA AQUISIÇÃO DE SERVIÇOS ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado na mesma unidade da Federação do destinatário. ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DE OUTROS ESTADOS Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado em unidade da Federação diversa daquela do destinatário. ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO EXTERIOR Classificam-se, neste grupo, as entradas de mercadorias oriundas de outro país, inclusive as decorrentes de aquisição por arrematação, concorrência ou qualquer outra forma de alienação promovida pelo poder público, e os serviços iniciados no exterior.

9

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP)

DAS SAÍDAS DE MERCADORIAS, BENS OU PRESTAÇÃO DE SERVIÇOS SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA O ESTADO Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado na mesma unidade da Federação do destinatário. SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA OUTROS ESTADOS Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado em unidade da Federação diversa daquela do destinatário. SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA O EXTERIOR Classificam-se, neste grupo, as operações ou prestações em que o destinatário esteja localizado em outro país.

10

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CST – PIS/COFINS E IPI PIS/COFINS IPI INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

12

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 FATO GERADOR - Regra geral Icms normal: CIRCULAÇÃO DE MERCADORIA. ICMS DIF. DE ALÍQUOTA: AQUISIÇÃO DE IMOBILIZADO E USO E CONSUMO DE FORA DO ESTADO. PIS/COFINS – GERAÇÃO DE RECEITA. IPI – SAÍDA DE PRODUTO INDUSTRIALIZADO. ISS – PRESTAÇÃO DE SERVIÇOS. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

13

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Antecipação de tributos na Fonte IRRF – 1,5% - Imposto de renda na fonte, incide cfe. Lista de serviços instituída em Lei. PCC – PIS/COFINS/CSL 4,65% - PIS, COFINS e CSLL na fonte incide cfe. A lista de serviços definidas na legislação. INSS FONTE – Mão de obra. ISS FONTE -Conforme legislação de cada município. FUNRURAL - Retém na comercialização da produção rural pessoa física. FETHAB E FACS - Retém na comercialização de soja do produtor rural. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

14

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 ZTRIB001 TRANSAÇÃO CRIADA PARA CONFERÊNCIA E IDENTIFICAÇÃO DE ERROS. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

15

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 J1BNF-E: Será utilizada para conferencia do N° do LOG. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

16

CONSULTA EMISSÃO DE NOTAS FISCAIS ELETRÔNICAS SEFAZ/MT

17

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CARTA DE CORREÇÃO ELETRÔNICA A Carta de Correção Eletrônica (CC-e) passou a ser utilizada a partir de 01/07/2012 a mesma tem a finalidade de regularização de erro ocorrido no preenchimento da NF-e conforme o Ajuste Sinief 01/2007, desde que o erro não esteja relacionado com: I - as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade ou valor da operação; II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário; III - a data de emissão ou de saída; OBS: A CARTA DE CORREÇÃO ELETRÔNICA PODE SER EMITIDA EM ATÉ 30 DIAS APÓS A DATA DE EMISSÃO DA NF-e, APÓS ESSE PRAZO A EMISSÃO DA MESMA NÃO SERÁ AUTORIZADA. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

passou a ser utilizada a partir de 01/07/2012 a mesma tem a finalidade de regularização de erro ocorrido no preenchimento da NF-e conforme o Ajuste Sinief 01/2007, desde que o erro não esteja relacionado com: I - as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade ou valor da operação; II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário; III - a data de emissão ou de saída; OBS: A CARTA DE CORREÇÃO ELETRÔNICA PODE SER EMITIDA EM ATÉ 30 DIAS APÓS A DATA DE EMISSÃO DA NF-e, APÓS ESSE PRAZO A EMISSÃO DA MESMA NÃO SERÁ AUTORIZADA. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS.")

18

SAÍDAS DENTRO DO ESTADO - INSUMOS AGROPECUARIOS

EXEMPLIFICANDO SAÍDAS DENTRO DO ESTADO - INSUMOS AGROPECUARIOS Onde lêu-se: ICMS ISENTO CFE ART. 60 DO ANEXO VII - RICMS/MT, APURAÇÃO E RECOLHIMENTO DO ICMS NA FORMA DO ART. 79 DO RICMS E PORTARIA 144/2006 SEFAZ/MT. Leia-se: ICMS ISENTO CFE ART. 115 DO ANEXO IV DO DECRETO 2.212/ RICMS/MT. Não fazer CC-e da seguinte forma, pois trata-se de configuração SAP: Onde lêu-se: Z01 Leia-se: N22

19

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 RECUSA Casos em que poderá ser efetuada a recusa: Destinatário não localizado: A declaração deverá ser datada e assinada pelo transportador, nos seguintes termos: "Mercadorias constantes na nota fiscal nº xxx de xx/xx/xxxx não entregues por não ter sido localizado o destinatário , de de 2007". Mercadorias em desacordo com o pedido: A declaração deverá ser datada e assinada pelo transportador, nos seguintes termos: "Recusamo-nos a receber as mercadorias constantes desta nota fiscal nº xxxxx emitida em xx/xx/xxxx por estarem em desacordo com o nosso pedido.". INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

20

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Estabelecimento destinatário fechado: A declaração deverá ser datada e assinada pelo transportador, nos seguintes termos: "Mercadorias constantes na nota fiscal nº xxx de xx/xx/xxxx não entregues porque, no momento da entrega, o estabelecimento destinatário encontrava-se fechado , de de 2007". Mudança de endereço do estabelecimento destinatário: A declaração deverá ser datada e assinada pelo transportador, nos seguintes termos: "O destinatário das mercadorias constantes na nota fiscal nº xxx de xx/xx/xxxx mudou-se para local não sabido, razão pela qual as mercadorias não foram entregues , de de 2007". INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

21

SUFRAMA O governo, visando promover o desenvolvimento da Região Norte e incentivar as operações de exportação, criou benefícios tributários para as empresas que operarem com essas regiões, mas em contrapartida criou mecanismos de controle para evitar a evasão fiscal que recaem sobre o remetente da operação. As Áreas de Livre Comércio (ALC ) são constituídas por locais delimitados geograficamente, onde são comercializados produtos com isenção de tributos, quando destinados a consumo na região. As operações comerciais envolvendo mercadorias nacionais (ou nacionalizadas) realizadas com destinatários localizados na Zona Franca de Manaus, Áreas de Livre Comércio são desoneradas do ICMS e IPI.

são constituídas por locais delimitados geograficamente, onde são comercializados produtos com isenção de tributos, quando destinados a consumo na região. As operações comerciais envolvendo mercadorias nacionais (ou nacionalizadas) realizadas com destinatários localizados na Zona Franca de Manaus, Áreas de Livre Comércio são desoneradas do ICMS e IPI.")

22

Suframa São isentos: As saídas de produtos industrializados de origem nacional destinados a comercialização ou Industrialização. É importante alertar que estão expressamente excluídos dos benefícios fiscais os seguintes produtos: - Açúcar de cana; - Armas e munições; - Perfumes; - Fumos; - Bebidas alcoólicas; - Automóveis de passageiros; - Semi-elaborados.

23

Suframa Requisitos mínimos:

Ter a Inscrição na Suframa e estar Habilitado; Inscrição Estadual Habilitada; Comercialização de Mercadorias de Origem nacional; Caso seja necessário cadastro de algum material, solicitar via help desk; Após procedimento da emissão das Notas, efetuar o registro do PIN no site da Suframa.

24

FASE Taxa de Defesa Sanitária Vegetal, para fiscalização da produção mato-grossense de mudas e sementes, ou da aquisição interestadual, destinadas aos estabelecimentos mato-grossenses para comercialização ou plantio. OBSERVAÇÕES: Todas as notas de fornecedor devem vir acompanhadas da guia recolhida. O n. da guia deve ser informada no registro da Nota Fiscal. A cada trimestre deverá ser entregue o relatório no INDEA.

25

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped com periodicidade mensal. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

26

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Efd - contribuições A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped com periodicidade mensal. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

27

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CONFERÊNCIA LIVRO FISCAL CONFERÊNCIA LIVRO ENTRADA; CONFERÊNCIA LIVRO SAÍDA; CONFERÊNCIA LIVRO APURAÇÃO ICMS; CONFRONTAÇÃO SAP X SATI; INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

28

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Recomendações importantes para evitar Autuações Consultar no portal da NFE a chave de acesso, verificar se esta autorizada; Conferência do livro fiscal, valores, SAP X PWSATI; Preencher corretamente as CST dos impostos ICMS, PIS/COFINS E IPI; Log de erros do SATI; Vedado estornar documento fiscal fora do mês; Uso dos CFOP´s corretamente; INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

29

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Importância consulta Sintegra; Erros frequentes no SPED; Prazo lançamento das notas fiscais; Transação J1BNFE e ZSD079, Nfi; Assinatura do canhoto das notas fiscais; Help Desk; Carta de correção eletrônica; Carimbar as notas fiscais/prazo para lançamento 5 dias; INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

30

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Certidão negativa de débitos; Manuais de parâmetros fiscais disponíveis na rede; Comunicados; Campo Incoterms/Frete; Consulta emissão de Notas fiscais – SEFAZ/MT; INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

31

FUNRURAL Retém na comercialização da produção rural pessoa física.

ALIQUOTA: 2,3% 2,1% MINISTÉRIO DA PREVIDÊNCIA 0,2% OUTRAS ENTIDADES -SENAR

32

Antecipação de tributos na Fonte

O Funrural é um tributo devido pelo produtor, no entanto, o fisco atribuiu as comercializadoras como substitutas tributárias, ou seja, a obrigação de reter do valor respectivo ao tributo do produtor e recolher para aos cofres públicos. BASE LEGAL: Lei 8212/91. Art. 30. A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas: (Redação dada pela Lei n° 8.620, de ). IV - a empresa adquirente, consumidora ou consignatária ou a cooperativa ficam sub-rogadas nas obrigações da pessoa física de que trata a alínea "a" do inciso V do art. 12 e do segurado especial pelo cumprimento das obrigações do art. 25 desta Lei, independentemente de as operações de venda ou consignação terem sido realizadas diretamente com o produtor ou com intermediário pessoa física, exceto no caso do inciso X deste artigo, na forma estabelecida em regulamento; (Redação dada pela Lei 9.528, de ).

. IV - a empresa adquirente, consumidora ou consignatária ou a cooperativa ficam sub-rogadas nas obrigações da pessoa física de que trata a alínea a do inciso V do art. 12 e do segurado especial pelo cumprimento das obrigações do art. 25 desta Lei, independentemente de as operações de venda ou consignação terem sido realizadas diretamente com o produtor ou com intermediário pessoa física, exceto no caso do inciso X deste artigo, na forma estabelecida em regulamento; (Redação dada pela Lei 9.528, de ).")

33

DISCUSSÃO

34

INCONSTITUCIONALIDADE

BITRIBUTAÇÃO

35

Na Prática

36

Na Prática Os processos de em relação ao Funrural poderão ocorrer das seguintes formas: 1 – Não Recolhimento Neste caso, o produtor entra em contato com a Fiagril, e deverá apresentar uma cópia do processo/decisão que devera ser encaminhada para o jurídico e tributário para análise e validação. A decisão estando apta deverá ser apresentada o restante da documentação para o não recolhimento do Funrural, ele pode ser beneficiado em um processo individual, na qual ele apresenta:

37

1.1 - INDIVIDUAL Cópia do Processo com liminar/decisão favorável para o não recolhimento. Certidão de objeto e pé. Assinar junto a Fiagril o Termo de Ciência. Assinar junto a Fiagril o Termo de Responsabilidade.

38

1.2 - ENTIDADES DE AÇÕES DE CLASSE – APROSOJA/AMBA

E o produtor ainda poderá ser beneficiado em ações coletivas através das Entidades de classe que é o caso da Aprosoja – MT /AIBA-BA e Sindicato Rural de Lucas do Rio Verde (18/04/2008), entre outras, devendo apresentar a seguinte documentação: - Atestado de Associado (onde o produtor deverá estar associando antes da propositura da ação – no caso da aprosoja antes do dia 19/02/2010 – documentação impressa no site: consulta associado). - Solicitação de adesão à ação judicial sobre "funrural" (não retenção). - Assinar junto a Fiagril o Termo de Ciência; - Assinar junto a Fiagril o Termo de Responsabilidade.

, entre outras, devendo apresentar a seguinte documentação: - Atestado de Associado (onde o produtor deverá estar associando antes da propositura da ação – no caso da aprosoja antes do dia 19/02/2010 – documentação impressa no site: consulta associado). - Solicitação de adesão à ação judicial sobre funrural (não retenção). - Assinar junto a Fiagril o Termo de Ciência; - Assinar junto a Fiagril o Termo de Responsabilidade.")

39

2 – Depósito judicial. Neste caso, o produtor entra em contato com a Fiagril, e deverá apresentar uma cópia do processo/decisão que devera ser encaminhada para o jurídico e tributário para análise e validação. A decisão estando apta deverá ser apresentada o restante da documentação para que seja efetuado o Depósito Judicial relativo ao Funrural (2,1%), na qual ele apresenta: - Cópia do Processo com liminar/decisão favorável para o não recolhimento; - Certidão de objeto e pé. - Assinar junto a Fiagril o Termo de Ciência Depósito Judicial; - Apresentar cópia da Guia de Depósito Judicial com todos os dados devidamente preenchido.

, na qual ele apresenta: - Cópia do Processo com liminar/decisão favorável para o não recolhimento; - Certidão de objeto e pé. - Assinar junto a Fiagril o Termo de Ciência Depósito Judicial; - Apresentar cópia da Guia de Depósito Judicial com todos os dados devidamente preenchido.")

40

Modalidades dos contratos

CONTRATOS FIXO: A comercialização da mercadoria. (nota a nota). CONTRATOS A FIXAR: Incidirá na nota de complemento, ou seja, é nela que fixará o valor da mercadoria, assim ao lançar esta nota abrangerá todo o contrato, ou seja, as demais notas já lançadas.

. CONTRATOS A FIXAR: Incidirá na nota de complemento, ou seja, é nela que fixará o valor da mercadoria, assim ao lançar esta nota abrangerá todo o contrato, ou seja, as demais notas já lançadas.")

41

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Do procedimento interno Tributário Após abertura do Help Desk para o jurídico o mesmo nos encaminhará o chamado para inserção na Planilha Relação de Produtores e cadastro no SAP, a informação estará disponível na XK03. Cálculo - No primeiro dia útil de cada mês iniciamos o cálculos dos tributos, a identificação dos produtores é feita de forma manual, uma vez que a legislação continua vigente, e as decisões judiciais são particularidades que tratamos caso a caso. Após identificado os produtores, encaminhamos uma lista para analise do jurídico, estes por sua vez verificarão se houve algum tipo de alteração processo. Se não tiver alteração efetuaremos a restituição do valor/Depósito Judicial. Nos casos de restituição, haverá um lançamento bloqueado com vencimento dia 20 de cada mês, a filial observará se há algum tipo de pendência do produtor na Fiagril antes de efetuar a liberação do pagamento. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

42

INFORMAÇÕES COMPLEMENTARES

Explicitar ainda ao produtor rural que mensalmente precisamos informar ao fisco(Receita Federal/Ministério da Previdência) uma planilha que contém as seguintes informações: 1 – Estabelecimento da movimentação rural; 2 – Mês/Ano da movimentação; 3 – Data da Operação; 4 – Nome do Produtor Rural; 5 – CPF do Produtor; 6 – Número da Nota fiscal relativa à Operação; 7 – Valor da Nota Fiscal; 8 – Percentual de 2,1%; 9-Tipo da Determinação Judicial (Depósito Judicial – Não Recolhimento); 10 – Número da Ação Judicial; 11 – Em caso de Depósito Judicial – a data do depósito; 12 – Cópia autenticada da Guia de Depósito Judicial.

uma planilha que contém as seguintes informações: 1 – Estabelecimento da movimentação rural; 2 – Mês/Ano da movimentação; 3 – Data da Operação; 4 – Nome do Produtor Rural; 5 – CPF do Produtor; 6 – Número da Nota fiscal relativa à Operação; 7 – Valor da Nota Fiscal; 8 – Percentual de 2,1%; 9-Tipo da Determinação Judicial (Depósito Judicial – Não Recolhimento); 10 – Número da Ação Judicial; 11 – Em caso de Depósito Judicial – a data do depósito; 12 – Cópia autenticada da Guia de Depósito Judicial.")

43

Caso seja necessário fornecer alguma informação aos produtores as planilhas estarão disponíveis em:

G:\DEPARTAMENTOS\Tributario\FUNRURAL – onde estão salvas por ano. Ressalvo que esta vedada a disponibilização destas planilhas em Excel, se necessário printar a tela ou imprimir, nas planilhas foram utilizadas várias fórmulas que se forem utilizadas de forma incorreta poderão acarretar transtornos. As guias de depósito Judicial também estão disponíveis na rede.

44

Devoluções Efetuadas as apurações e recolhidos os valores para o fisco, Não podemos compensar com a devolução, ou seja, uma vez pago, não há como reaver. A Fiagril não é parte para solicitar reembolso.

45

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 Recomendações importantes para evitar Autuações Informar ao Produtor que a documentação somente terá validade após a validação do jurídico; O fato gerador é a comercialização e NÃO o pagamento; Conforme as movimentações serão efetuadas as consultas da situação do processo; Liminar Cassada ou reversão do processo, a Fiagril efetuará o recolhimento do Funrural para o Fisco; Nos casos de reversão – os valores que já foram devolvidos para os produtores serão recolhidos para o fisco acrescidos de juros e multa – a filial deverá informar o produtor, bem como cobrá-lo; INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

46

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 INSTRUÇÕES CONTÁBEIS Depto. CONTÁBIL Instrutor (a): CISSA ELY / DANIELA PAGOTTO / JHONATHAN F.DIAS JANEIRO 2015 INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

: CISSA ELY / DANIELA PAGOTTO / JHONATHAN F.DIAS. JANEIRO INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS.")

47

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 NORMATIZAÇÃO A Contabilidade Empresarial é normatizada pela: Lei nº 6.404, de 15 de dezembro de 1976, que dispõe sobre as sociedades por ações; Lei n° , de 18 de dezembro de 2007, mudança das normas de contabilidade, chamada lei das S.A. Normas Brasileiras de Contabilidade, emitidas pelo Conselho Federal de Contabilidade (CFC); normas sobre Contabilidade tributária, geralmente de responsabilidade da Secretaria da Receita Federal; Código Civil, sobre outros tipos de sociedades; normas para o mercado de capitais, de responsabilidade da Comissão de Valores Mobiliários (CVM); legislações esparsas geralmente classificadas como Direito Empresarial (sentido amplo). . INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

; normas sobre Contabilidade tributária, geralmente de responsabilidade da Secretaria da Receita Federal; Código Civil, sobre outros tipos de sociedades; normas para o mercado de capitais, de responsabilidade da Comissão de Valores Mobiliários (CVM); legislações esparsas geralmente classificadas como Direito Empresarial (sentido amplo). . INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS.")

48

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CLASSIFICAÇÃO CONTÁBIL São as normas e princípios contábeis que orientam o controle e o registro dos fatos patrimoniais. É de suma importância que todos os lançamentos de receita/despesa estejam sendo classificados corretamente, segundo estes princípios. Rege o principio contábil da oportunidade (Resolução CFC 1.282/2010): “Artigo 6º refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas”. Rege o principio contábil da competência (Resolução CFC 1.282/2010): “Artigo 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Parágrafo único. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas." INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

: Artigo 6º refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas . Rege o principio contábil da competência (Resolução CFC 1.282/2010): Artigo 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Parágrafo único. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS.")

49

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 PLANO DE CONTAS FIAGRIL Plano de contas: FIAG Número de contas: ativas Hiperlink Classificação entre grupos de contas administrativas / operacionais / comerciais. Histórico contábil: conforme, RESOLUÇÃO DO CFC - Nº 1.020/2005. “d) histórico que represente o verdadeiro significado da transação, ou código de histórico padronizado, neste caso, baseado em tabela auxiliar inclusa no Livro Diário Eletrônico”; INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

histórico que represente o verdadeiro significado da transação, ou código de histórico padronizado, neste caso, baseado em tabela auxiliar inclusa no Livro Diário Eletrônico ; INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS.")

50

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 RECONHECIMENTO DA RECEITA/DESPESA A receita é considerada realizada no momento em que os bens ou serviços são entregues pela empresa ao seu cliente, independentemente do recebimento. Ex: documento engavetado, venda para entrega futura. A despesa é considerada incorrida no momento em que ocorra o consumo de bens ou a utilização de serviços, independentemente do pagamento. Ex: seguros de móveis/imóveis, materiais de manutenção em almoxarifado. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

51

TREINAMENTO DE TRIBUTAÇÃO E CONTABILIDADE

12/04/2017 CONFERÊNCIAS Acompanhamento das contas contábeis dos registros das filiais. Balanço (ativo/passivo) – Hiperlink; Demonstração de resultado (DRE) – Hiperlink; Razão – Hiperlink. Transitória - Hiperlink. Ex: Débito posterior no estoque sem volume no estoque; Ex: Migo sem Miro. Compensações Ex: Seguros, aluguéis; Ex: Contas a receber (clientes e adiantamentos); Ex: Contas a pagar (fornecedores e adiantamentos). Identificação do centro de custo / centro de lucro – Hiperlink. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS

– Hiperlink; Demonstração de resultado (DRE) – Hiperlink; Razão – Hiperlink. Transitória - Hiperlink. Ex: Débito posterior no estoque sem volume no estoque; Ex: Migo sem Miro. Compensações. Ex: Seguros, aluguéis; Ex: Contas a receber (clientes e adiantamentos); Ex: Contas a pagar (fornecedores e adiantamentos). Identificação do centro de custo / centro de lucro – Hiperlink. INSTRUTORES: CISSA ELY, DANIELA PAGOTTO E JHONATHAN F.DIAS.")

52

IMPORTANTE Assim que todas as informações estiverem disponíveis no Docnix e o Intranet for implantandos, os help desk da Área de Tributação e Contabilidade somente atenderão demandas relativas a novos processos. Em relação as informações já disponíveis nestas ferramentas não serão mais atendidas, serão encerradas. Help Desk de usuário não habilitado não será atendido, será encerrado.

53

DÚVIDAS

Apresentações semelhantes

>")