Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O PAPEL DO CARF NO CONTROLE DE LEGALIDADE TRIBUTÁRIA

2

DA HISTÓRIA DAS LIDES TRIBUTÁRIAS NO BRASIL

1549 > 2009

3

DA HISTÓRIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

A busca da solução das lides tributárias no Brasil remonta aos primórdios da sua história pós-descobrimento. Consta que, em 1549, Tomé de Souza, para instalar o Governo Geral, trouxe consigo o primeiro Provedor-Mor da Fazenda Real no Brasil, o qual tinha, entre outras atribuições, a de julgar os recursos contra as decisões dos Provedores da Fazenda Real existentes em cada uma das capitanias hereditárias, já que esses provedores tinham a função de não somente coordenar o lançamento, a fiscalização e a arrecadação de tributos, como também a de exercer as funções judicantes, em primeira instância, nos processos administrativo-fiscais. Já nessa época, o julgamento em grau de recurso se dava através de um tribunal de deliberação coletiva. Esse sistema vigorou por mais de dois séculos, até que, em 1760, D. José I, por influência do Marquês de Pombal, criou o Erário Régio, em Portugal, e iniciou no Brasil-Colônia a substituição das Provedorias da Fazenda Real pelas Juntas da Administração e Arrecadação da Real Fazenda, mais conhecidas por Juntas da Real Fazenda. Dessa forma, os julgamentos eram feitos, nas duas instâncias, por órgãos colegiados.

4

DA HISTÓRIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

As Juntas da Real Fazenda sofreram transformações quando da vinda da Família Real para o Brasil, em 1808, pois sobre esses órgãos estritamente executivos sobrepôs-se a pesada estrutura do Erário Régio Português, que para cá também se transferiu, com todas as suas funções de normatização, controle e coordenação central da administração tributária do Império Colonial Luso. Foi a origem do Ministério da Fazenda. Criou-se nos anos seguintes um significativo número de repartições voltadas para a execução das atribuições de suas similares na metrópole, fatos que se refletiram na área de julgamento de processos fiscais, ocasionando uma multiplicidade de órgãos julgadores em função da espécie tributária. Para centralizar a julgamento de processos, D. João VI, então Príncipe Regente, criou em 1808, o Tribunal do Conselho da Fazenda, órgão julgador de última instância administrativa, ao qual estavam subordinadas as Juntas da Real Fazenda.

5

DA HISTÓRIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

Esse Tribunal foi extinto, no ano de 1831, tendo suas atribuições sido divididas entre o Tribunal do Tesouro Nacional e os juízes territoriais, situação essa que foi modificada em 1840, quando os juízes dos feitos da fazenda sucederam aos juízes territoriais na competência para apreciar os processos fiscais (Lei nº 242, de 29/11/1840). Em 16/12/1815, D. João VI promove o Brasil de Colônia a Reino e cria o Reino Unido de Portugal e Argarves. A independência do Brasil se deu em 07/09/1822. Posteriormente, em 1850, através do Decreto nº 736/1850, criou-se a Diretoria-Geral do Contencioso, que assumiu a competência para a apreciação de tais feitos vindo as decisões dos Chefes da Fazenda, do Tribunal do Tesouro e do Ministro da Fazenda, em matéria de competência contenciosa, a ter força de sentença dos Tribunais de Justiça (Decreto nº 2.343/1859).

. Em 16/12/1815, D. João VI promove o Brasil de Colônia a Reino e cria o Reino Unido de Portugal e Argarves. A independência do Brasil se deu em 07/09/1822. Posteriormente, em 1850, através do Decreto nº 736/1850, criou-se a Diretoria-Geral do Contencioso, que assumiu a competência para a apreciação de tais feitos vindo as decisões dos Chefes da Fazenda, do Tribunal do Tesouro e do Ministro da Fazenda, em matéria de competência contenciosa, a ter força de sentença dos Tribunais de Justiça (Decreto nº 2.343/1859).")

6

DA HISTÓRIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

Esse sistema perdurou até 23/12/1909, portanto já em plena República, quando foi alterado pelo Decreto nº 7.751/1909. Passou-se a reconhecer a prevalência do Poder Judiciário na tutela dos direitos individuais, em oposição aos abusos cometidos pela Administração, porquanto a ampliação do contencioso administrativo no período imperial não levara em consideração o direito do contribuinte ao contraditório, até porque as decisões administrativas, conforme já acentuado, eram tomadas em caráter definitivo. Idéias liberalizantes, que culminaram com a criação de órgão paritário de julgamento administrativo-tributário, se fizeram sentir no ano de 1924, mediante a criação de um Conselho de Contribuintes em cada Estado e no Distrito Federal, através do Decreto nº , de 04/09/1924, o qual consistia de um corpo misto de julgamento fiscal de recursos referentes ao Imposto sobre a Renda, cujos membros seriam escolhidos entre contribuintes do comércio, indústria, profissões liberais e funcionários públicos, todos de reconhecida idoneidade e nomeados pelo Ministro da Fazenda.

7

DA HISTORIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

O Conselho de Contribuintes do Imposto de Renda no Distrito Federal, único a ser instalado, iniciou seu funcionamento em 14 de setembro de 1925, no edifício onde funcionava a Delegacia Geral do Imposto sobre a Renda, no Rio de Janeiro. No Decreto nº 5.157, de 12 de janeiro de 1927, foi estabelecido que os recursos dos contribuintes em matéria fiscal, sobretudo no tocante aos impostos de consumo, seriam julgados e resolvidos por um Conselho constituído, em partes iguais, por funcionários da Administração pública e por contribuintes nomeados pelo Governo, estes por proposta das principais associações de classe, representativas do comércio e da indústria, funcionando sob a presidência do Ministro da Fazenda ou da autoridade fiscal por ele designada.

8

DA HISTORIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

Citado ato foi regulamentado e modificado pelo Decreto nº , de 31 de agosto de 1931, que criou o Conselho de Contribuintes na Capital, com competência para julgamento de recursos anteriormente interpostos ao Ministro da Fazenda, referentes aos impostos sobre consumo, sobre classificação e valor de mercadorias pelas Alfândegas, multas aplicadas por infração de leis e regulamentos fiscais. Escapava a este Conselho, entretanto, as questões referentes ao Imposto sobre a Renda, que continuaram regidas pela legislação vigente à época, ou seja, pelo já citado Decreto nº /24

9

DA HISTORIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

O Decreto nº , de 26 de março de 1934, extinguiu os Conselhos existentes, tanto os instituídos para julgamento do Imposto sobre a Renda quanto o para os demais impostos, definindo que as questões referentes às rendas internas, quando decididas em primeira instância, dariam lugar a recurso ao 1º ou 2º Conselho de Contribuintes a depender da matéria a ser julgada. As questões de classificação, de valor, de contrabando e quaisquer outras decorrentes de leis ou regulamentos aduaneiros, foram atribuídas ao Conselho Superior de Tarifas. Importante evolução ocorreu quando da criação da Câmara Superior de Recursos Fiscais – CSRF, por meio do Decreto nº , de 28/03/1979. Esse órgão colegiado, também de composição paritária, veio substituir o Ministro da Fazenda no que se refere à competência para o julgamento de recursos em instância especial.

10

DA HISTORIA DO JULGAMENTO DAS LIDES TRIBUTÁRIAS NO BRASIL

Em síntese, os órgãos de julgamento fiscais no Brasil remontam ao período Colonial, com a instalação do Governo Geral na Bahia. Com a vinda da família real portuguesa, em 14 de novembro de 1808, criou-se o Conselho de Fazenda, institucionalizando-se o processo contencioso para questões fiscais. Em 1924, as idéias liberalizantes culminaram com a criação de órgão paritário de julgamento administrativo-tributário, mediante a criação de Conselhos de Contribuintes em cada Estado e no Distrito Federal, que vieram a se consolidar nos Conselhos de Contribuintes. 2009 culminou com a instalação do Conselho Administrativo de Recursos Fiscais – CARF, pela Medida Provisória nº 449, de 2008, convertida na Lei nº , de 27 de maio de 2009, mediante a unificação dos então Conselhos de Contribuintes e a Câmara Superior de Recursos Fiscais em um único órgão. Passou o CARF, órgão colegiado paritário, a ter a competência para julgar recursos, de oficio e voluntário , de decisões de primeira instância e de recursos especiais sobre a aplicação da legislação referente a tributos administrado pela Receita Federal do Brasil.

11

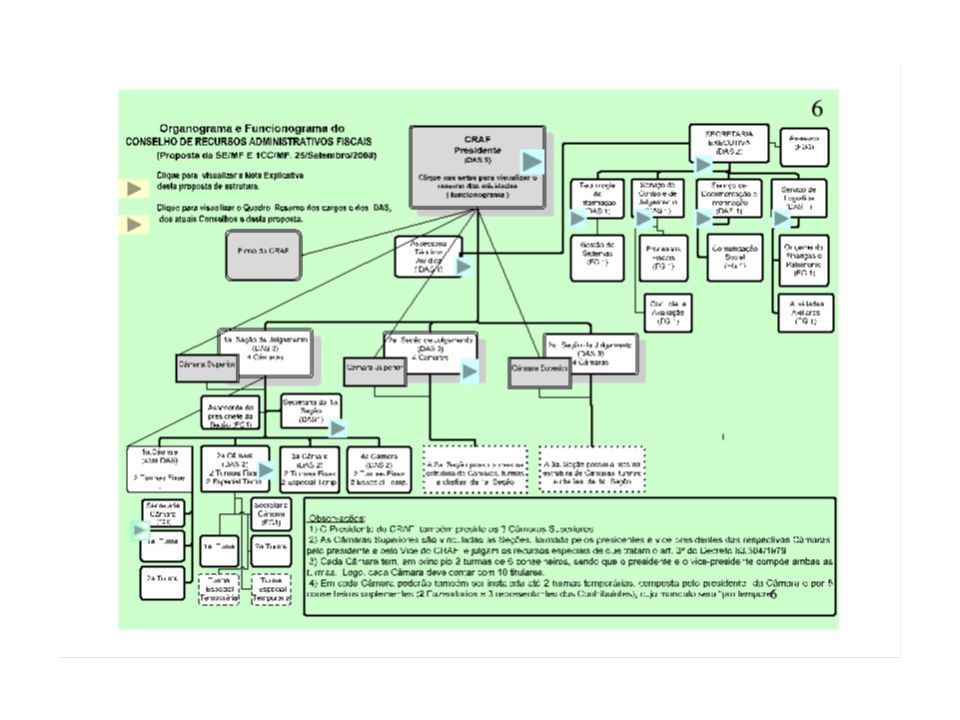

CONSELHOS ADMINISTRATIVO DE RECURSOS FISCAIS

CARF Reorganização Cosmética ou Reforma Administrativa e Judicante !

13

Área de Planejamento e Gestão

A reforma, do ponto de vista da Gestão, permitiu: Planejamento unificado das ações; Eliminar o anacronismo da superposição de estruturas; Melhorar a estrutura organizacional para gerir o crescente fluxo de processos; Maior racionalidade e eficiência administrativa; Visão unificada e melhor gestão do acervo de processos; Mapear, padronizar e melhorar os processos de trabalho; Implantar estrutura tecnológica única e compatível com as necessidades do CARF; Distribuir de forma isonômica os recursos disponíveis; Flexibilidade para criar novas Turmas de Julgamento, efetivas ou temporárias, conforme o fluxo de entrada de processos.

14

Área Judicante Na área de julgamento, o novo Regimento Interno trouxe alterações significativas: Extinção do recurso privativo da Procuradoria da Fazenda Nacional, anteriormente cabível em decisões não unânimes de contrariedade à lei ou à evidência das provas; Extinção dos agravos , substituindo-o pelo reexame necessário pelo Presidente da CSRF, de caráter determinativo, na hipótese de o despacho rejeitar, total ou parcialmente, a admissibilidade do recurso; Extinção do Recurso Extraordinário ao Pleno da CSRF, substituindo-o pela figura da uniformização de decisões divergentes, em tese, das Turmas da CSRF, pelo meio de resoluções de caráter vinculante.

15

Área Judicante Possibilidade de edição de súmulas, aprovadas por dois terços da totalidade dos integrantes dos respectivos colegiados – Turma ou Pleno da CSRF -, das decisões reiteradas e uniformes do CARF; Julgamento em lotes (“lead case”) quando houver multiplicidade de recursos, idêntica questão de direito e a solução já tenha jurisprudência; Criação do Comitê de Seleção de Conselheiros – CSC com atribuição de analisar as indicações das Confederações e da Administração Tributária para a escolha dos Conselheiros

quando houver multiplicidade de recursos, idêntica questão de direito e a solução já tenha jurisprudência; Criação do Comitê de Seleção de Conselheiros – CSC com atribuição de analisar as indicações das Confederações e da Administração Tributária para a escolha dos Conselheiros.")

16

LEGALIDADE TRIBUTÁRIA

CARF O CONTROLE DA LEGALIDADE TRIBUTÁRIA

17

CARF “ O controle administrativo é um autocontrole dentro da administração Pública. Tem por objetivo corrigir os defeitos de funcionamento interno do organismo administrativo, aperfeiçoando-o no interesse geral, e ensejar reparações a direitos e interesse individuais, que possam ter sido denegados ou preteridos em conseqüência de erro ou omissão na aplicação da lei(..)”. Seabra Fagundes.

. Seabra Fagundes.")

18

CARF O processo administrativo tributário, portanto, objetiva solucionar os conflitos surgidos entre os contribuintes e o fisco, visando principalmente a correta aplicação da legislação tributária. O processo administrativo tributário, como um processo não jurisdicional, tem função de revisão do ato administrativo de lançamento, sem que, contudo, suas decisões sejam definitivas, pois são passíveis, a qualquer tempo, de ser submetida à apreciação do Poder Judiciário.

19

CARF A existência do processo administrativo, portanto, é conveniente tanto para a Administração, que tem a oportunidade de rever seus atos, como para o contribuinte que pode buscar modificar o lançamento pela própria administração em um processo sem ônus e com a garantia de suspensão da exigibilidade enquanto não for decidida definitivamente a questão. A Constituição Federal de 1988, a solução alternativa de conflitos entre o administrado e a Administração deixou de ser mera liberalidade e ganhou legitimidade constitucional. Com efeito o art. 5º, incisos XXXIV, alínea “a” e LV, estabelece o direito de o administrado questionar o Poder Público e equipara o processo administrativo ao processo judicial, aplicando as mesmas garantias.

20

CARF No âmbito do processo administrativo tributário a concretização dos princípios e garantias processuais estão estabelecidos no Decreto nº , de 6 de outubro de 1972, que, por delegação do Decreto-lei nº 822, de 1969, passou a regular o processo administrativo de determinação e exigência de crédito tributário, tido portanto o status de lei ordinária, recepcionado que foi ela CF\88. Cabe aqui observar que o CARF atua com autonomia e independência, respeitando os limites que lhes foram conferidos pelo Decreto nº , de 1972, observando o principio da legalidade, que só será alcançado com a conjugação de outros princípios. Vejamos: O PRINCÍPIO DA OFICIALIDADE, segundo o qual, uma vez iniciado o processo, compete à própria Administração impulsioná-lo até sua conclusão, diligenciando no sentido de reunir o conhecimento dos atos necessários ao seu deslinde. 1972

21

CARF O PRINCÍPIO DA INFORMALIDADE, também denominado por Odete Medauar de formalismo moderado, determina o desapego às formalidades excessivas e complexos ritos processuais. O processo administrativo deve ser simples e informal, sem que isso signifique a inobservância da forma e de requisitos mínimos indispensáveis a regular constituição e segurança jurídicas dos atos que compõem o processo. O PRINCÍPIO DA VERDADE MATERIAL exprime que a Administração deve tomar decisões com base nos fatos tais como se apresentam na realidade, não se satisfazendo com a versão oferecida pelas partes. Para tanto, tem a Administração o direito e o dever de carrear para os autos todos os dados, informações e documentos a respeito da matéria tratada. No tocante às provas, desde que obtidas por meios lícitos, a Administração detém plena liberdade de produzi-las. Da MOTIVAÇÃO exige que os atos processuais de conteúdo decisório devem ser motivados, isto é, devem se fazer acompanhar expressamente dos seus fundamentos, de forma a dar conhecimento ao seu destinatário das razões que levaram a autoridade a decidir de determinada forma, possibilitando, com isso, o pleno exercício do direito de defesa.

22

CARF Corolário da judicialização do Processo Administrativo Tributário e do princípio do informalismo moderado, é o crescente debate sobre a aplicação de princípios derivados do CPC ao PAF. Vejamos, a título de exemplo, sem a pretensão de enfrentar o assunto: Preclusão (art. 16, § 4º do PAF); Ônus da prova do alegado cabe à parte (art. 333, CPC) Da demanda (art. 2º e 262, CPC) – “nenhum juiz prestará a tutela jurisdicional senão quando a parte ou o interessado a requerer, nos caos e formas legais;

; Ônus da prova do alegado cabe à parte (art. 333, CPC) Da demanda (art. 2º e 262, CPC) – nenhum juiz prestará a tutela jurisdicional senão quando a parte ou o interessado a requerer, nos caos e formas legais;")

23

CARF TEMAS RELEVANTES E CONTROVERSOS ENFRENTADOS NO CARF.

24

CARF Art. 16. A impugnação mencionará:

DECRETO /1972, ALTERADO PELA LEI 8.748, DE 1993 E LEI 9.532, DE 1997 PRECLUSÃO: Art. 16. A impugnação mencionará: I - a autoridade julgadora a quem é dirigida; II - a qualificação do impugnante; III - os motivos de fato e de direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir; (...) § 4º A prova documental será apresentada na impugnação, precluindo o direito de o impugnante fazê-lo em outro momento processual, a menos que: a) fique demonstrada a impossibilidade de sua apresentação oportuna, por motivo de força maior (Parágrafo acrescentado pela Lei nº 9.532, de ); b) refira-se a fato ou a direito superveniente; c) destine-se a contrapor fatos ou razões posteriormente trazidas aos autos. § 5º A juntada de documentos após a impugnação deverá ser requerida à autoridade julgadora, mediante petição em que se demonstre, com fundamentos, a ocorrência de uma das condições previstas nas alíneas do parágrafo anterior. (Parágrafo acrescentado pela Lei Nº 9.532, de )

§ 4º A prova documental será apresentada na impugnação, precluindo o direito de o impugnante fazê-lo em outro momento processual, a menos que: a) fique demonstrada a impossibilidade de sua apresentação oportuna, por motivo de força maior (Parágrafo acrescentado pela Lei nº 9.532, de ); b) refira-se a fato ou a direito superveniente; c) destine-se a contrapor fatos ou razões posteriormente trazidas aos autos. § 5º A juntada de documentos após a impugnação deverá ser requerida à autoridade julgadora, mediante petição em que se demonstre, com fundamentos, a ocorrência de uma das condições previstas nas alíneas do parágrafo anterior. (Parágrafo acrescentado pela Lei Nº 9.532, de )")

25

CARF § 6º Caso já tenha sido proferida a decisão, os documentos apresentados permanecerão nos autos para, se for interposto recurso, serem apreciados pela autoridade julgadora de segunda instância. (Parágrafo acrescentado pela Lei nº 9.532, de ) (...) Art. 29. Na apreciação da prova, a autoridade julgadora formará livremente sua convicção, podendo determinar as diligências que entender necessárias.

(...) Art. 29. Na apreciação da prova, a autoridade julgadora formará livremente sua convicção, podendo determinar as diligências que entender necessárias.")

26

CARF REVISÃO JUDICIAL DA DECISÃO DEFINITIVA DO CARF.

TRIBUTÁRIO. PROCESSO ADMINISTRATIVO. REVISÃO. PRECLUSÃO. SEGURANÇA JURÍDICA 1. Em observância ao princípio da segurança jurídica, o administrado não pode ficar a mercê de posterior revisão 23 de decisão definitiva em processo administrativo regularmente prolatada. 2. Recurso especial improvido.” STJ - Resp nº –CE, DJ 6/12/2006

27

CARF Recurso hierárquico do Ministro - STJ

MANDADO DE SEGURANÇA – CONSELHO DE CONTRIBUINTES - DECISÃO IRRECORRIDA – RECURSO HIERÁRQUICO – CONTROLE MINISTERIAL ... I - A competência ministerial para controlar os atos da administração pressupõe a existência de algo descontrolado, não incide nas hipóteses em que o órgão se conteve no âmbito de sua competência e do devido processo legal. II - O controle do Ministro da Fazenda (Arts. 19 e 20 do DL 200/67) 21 sobre os acórdãos dos conselhos de contribuintes tem como escopo e limite o reparo de nulidades. Não é lícito ao Ministro cassar tais decisões, sob o argumento de que o colegiado errou na interpretação da Lei. III – As decisões do conselho de contribuintes, quando não recorridas, tornam-se definitivas, cumprindo à Administração, de ofício, “exonerar o sujeito passivo “dos gravames decorrentes do litígio” (Dec /72, Art. 45). STJ MS 8810/DF, DJ ,PRIMEIRA SEÇÃO

21. sobre os acórdãos dos conselhos de contribuintes tem como escopo e. limite o reparo de nulidades. Não é lícito ao Ministro cassar tais decisões, sob o argumento de que o colegiado errou na interpretação da Lei. III – As decisões do conselho de contribuintes, quando não recorridas, tornam-se definitivas, cumprindo à Administração, de ofício, exonerar o. sujeito passivo dos gravames decorrentes do litígio (Dec /72, Art. 45). STJ MS 8810/DF, DJ ,PRIMEIRA SEÇÃO.")

28

CARF REVISÃO JUDICIAL DA DECISÃO DEFINITA DO CARF TRIBUTÁRIO. PROCESSO ADMINISTRATIVO. REVISÃO. PRECLUSÃO. SEGURANÇA JURÍDICA 1. Em observância ao princípio da segurança jurídica, o administrado não pode ficar a mercê de posterior revisão de decisão definitiva em processo administrativo regularmente prolatada. 2. Recurso especial improvido.” STJ - Resp nº –CE, DJ 6/12/2006

29

CARF DECADÊNCIA CSRF, 4 de novembro de 2009 DECADÊNCIA DO DIREITO DO FISCO LANÇAR TRIBUTO SUJEITO A LANÇAMENTO POR HOMOLOGAÇÃO. AUSENCIA DE RECOLHIMENTO. Restando configurado que o sujeito passivo não efetuou recolhimentos, o prazo decadencial do direito do Fisco constituir crédito tributário deve observar a regra do art. 173, inciso I, do CTN. Precedentes no STJ, nos termos do RESP nº – SC, submetido ao regime do art. 543-c, do CPC, e da Resolução STJ 08\2008.

30

CARF PRESCRIÇÃO – REPETIÇÃO DE INDÉBITO 3ª TURMA DA CSRF, outubro de 2009 EMENTA: FINSOCIAL – REPETIÇÃO DE INDÉBITO O dies a quo para a contagem do prazo prescricional de repetição de indébito é o data de extinção do crédito tributário pelo pagamento antecipado e o termo final é o do dia em que se completa o qüinqüênio legal, contado a partir daquela data.

31

CARF DA ATUAÇÃO DO CARF NO CONTROLE DE LEGALIDADE TRIBUTÁRIA

CONSIDERAÇÕES FINAIS

32

CARF O CARF, na linha de atuação dos Conselhos de Contribuintes, vêm cumprindo papel muito importante no controle da legalidade tributária, amplamente reconhecido pela sociedade pela qualidade técnica das decisões e pela imparcialidade, detectados em recente pesquisa realizada pela Fundação Getúlio Vargas – FGV\RJ. Neste sentido merecem ser repassados pontos que destacam o papel do CARF no controle da legalidade: celeridade na prestação jurisdicional em relação à via judicial, em razão do formalismo moderado em geral, o crédito tributário questionado administrativamente é julgado em menos tempo. na hipótese de uma decisão contrária, o contribuinte ainda poderá apelar ao Poder Judiciário, com vistas à reforma de decisão exaustivamente discutida em tribunal administrativo especializado. ao optar pela via judicial, o contribuinte estaria se submetendo ao risco de, não obtendo o almejado sucesso, incorrer em pesadas custas judiciais, inclusive aos ônus de sucumbência.

33

CARF segurança quanto ao acerto da decisão:

o julgamento ocorre em sessões abertas ao público. faculta-se a palavra ao represente das partes para, desejando, efetuar defesa oral. a apreciação dos recursos é feita por conselheiros especializados e com representação paritária (representantes do Estado e de entidades de âmbito nacional). o saneamento de eventuais falhas ocorridas na apreciação do feito é feita, entre outros meios, pela via dos embargos declaratórios.

. o saneamento de eventuais falhas ocorridas na apreciação do feito é feita, entre outros meios, pela via dos embargos declaratórios.")

34

CARF Observância aos princípios fundamentais do contraditório, da ampla defesa e do devido processo legal. o direito do sujeito passivo, de questionar o ato praticado pela autoridade da administração tributária, pode ser plenamente exercido junto aos órgãos julgadores administrativos em consonância com o que dispõe o art. 5º da Constituição Federal, que assegura, no inciso LIV que “ninguém será privado da liberdade ou de seus bens sem o devido processo legal”, e, no inciso LV, que “aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e a ampla defesa”;

35

CARF informalidade do processo administrativo fiscal.

possibilita o acesso fácil e prático ao cidadão comum para discutir o que considera ser seu direito, inclusive dispensando a obrigatoriedade de que seja representado por advogado. o processo fiscal releva pequenas incorreções de forma, de tal modo que não se rejeitem atos de defesa e recursos mal qualificados, tolerância essa inconcebível no processo judicial. nem sempre a preterição de formalidades, ainda que obrigatórias, no processo administrativo-fiscal, conduziria à inexorável nulidade do processo ou do ato processual respectivo. admitida apresentação de provas e argumentos adicionais nos termos do art. 16 e §§ do Decreto nº , de 1972. o processo administrativo-fiscal tramita praticamente sem ônus evita que o controle da legalidade do ato administrativo não implique em ônus financeiro para o contribuinte.

36

CARF Em que pese a busca de contencioso administrativocelere (duração razoável do processo) atualmente, há no contencioso tributário de segunda instância um acervo de aproximadamente processos, envolvendo lítigios da ordem de R$ 160 bilhões. Acreditamos que as reformas introduzidas e a criação do CARF propriciará os meios necessários para reduzir o acervo e a temporalidade dos processos para níveis razoáveis, sem prejuízo da imparcialidade e sem perda da qualidade do controle da legalidade dos lançamentos fiscais. São essas, pois, as considerações que entendemos pertinentes ao debate e à apreciação dos ilustres senhores e senhoras aqui presentes, como forma de lhes apresentar o papel do CARF no Controle da Legalidade Tributária, sem a pretensão de ter esgotado o tema.

atualmente, há no contencioso tributário de segunda instância um acervo de aproximadamente processos, envolvendo lítigios da ordem de R$ 160 bilhões. Acreditamos que as reformas introduzidas e a criação do CARF propriciará os meios necessários para reduzir o acervo e a temporalidade dos processos para níveis razoáveis, sem prejuízo da imparcialidade e sem perda da qualidade do controle da legalidade dos lançamentos fiscais. São essas, pois, as considerações que entendemos pertinentes ao debate e à apreciação dos ilustres senhores e senhoras aqui presentes, como forma de lhes apresentar o papel do CARF no Controle da Legalidade Tributária, sem a pretensão de ter esgotado o tema.")

Apresentações semelhantes