Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Unidade 2. Sistema Tributário Nacional:. Teoria do Tributo. e

Unidade Sistema Tributário Nacional: Teoria do Tributo e Espécies Tributárias.

2

Espécies de Tributos Se nos basearmos pelas normas gerais do Direto Tributário (art. 5º) e pelo que está previsto no capítulo constitucional (art. 145), que trata do Sistema Tributário Nacional, e pela corrente que congrega a maioria dos especialistas da área, as espécies de tributos são cinco: IMPOSTOS; TAXAS; CONTRIBUIÇÕES DE MELHORIA; CONTRIBUIÇÕES PARAFISCAIS (OU ESPECIAIS); EMPRÉSTIMOS COMPULSÓRIOS.

e pelo que está previsto no capítulo constitucional (art. 145), que trata do Sistema Tributário Nacional, e pela corrente que congrega a maioria dos especialistas da área, as espécies de tributos são cinco: IMPOSTOS; TAXAS; CONTRIBUIÇÕES DE MELHORIA; CONTRIBUIÇÕES PARAFISCAIS (OU ESPECIAIS); EMPRÉSTIMOS COMPULSÓRIOS.")

3

Espécies de Tributos Art A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas. CTN: Art. 5º Os tributos são impostos, taxas e contribuições de melhoria.

4

Espécies de Tributos No entanto, o art. 149 da CF/88, cujas normas tributárias passaram a vigorar a partir de 01/03/89, introduziu uma nova espécie tributária: Uma outra corrente de especialistas argumenta que as contribuições parafiscais e os empréstimos compulsórios não seriam tributos, mas são contra argumentados em razão dos mesmos estarem sujeitos às normas gerais do Direito Tributário e estarem normatizadas pela Constituição no capítulo que trata de tributos. Portanto seriam tributos.

5

Espécies de Tributos Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

6

Espécies de Tributos Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

7

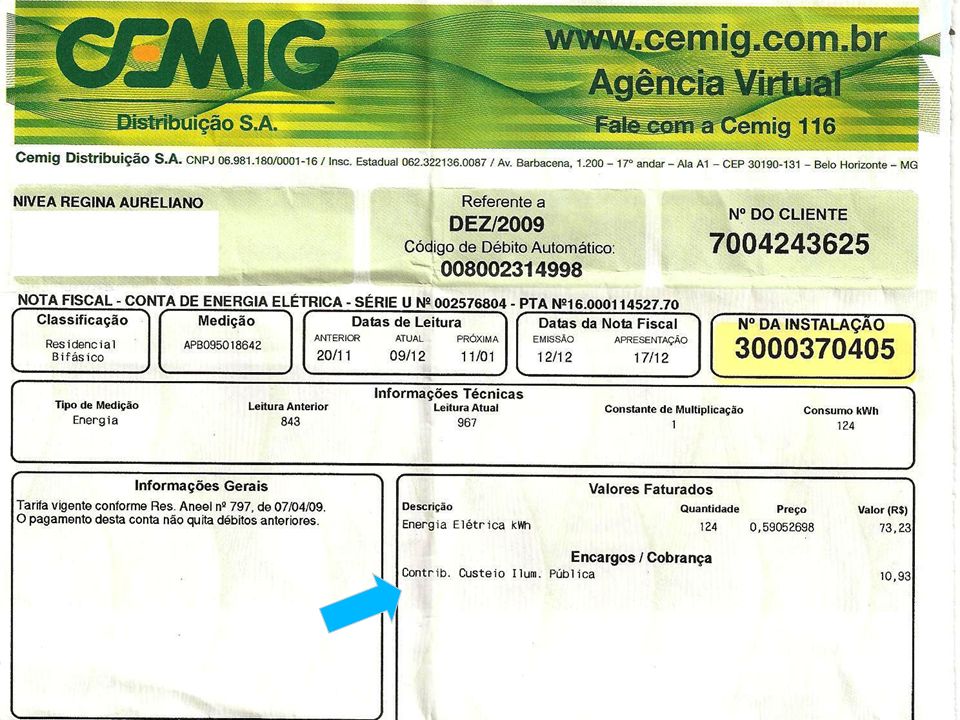

Espécies de Tributos Ressalta-se, ainda, a criação de novos tipos de contribuições que começam a surgir, como aquela criada pela Emenda Constitucional nº 39 de 19/12/2002 para o custeio do serviço de iluminação pública, a ser cobrada pelos municípios e Distrito Federal , conforme art. 149-A da CF/88. Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002) Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)")

9

Classificação dos Tributos

10

Os tributos classificam-se em: tributos vinculados;

tributos não-vinculados; e as contribuições especiais.

11

Tributos não Vinculados

São os que, uma vez instituídos por lei, são devidos, independentemente de qualquer atividade estatal em relação ao contribuinte. Portanto, não estão vinculados a nenhuma prestação específica do Estado ao sujeito passivo. Trata-se da espécie denominada IMPOSTO, definida no art. 16 do CTN:

15

Tributos não Vinculados

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. (ART. 16 CTN) O imposto é de competência privativa, distribuída pela CF/88, ou seja, é exclusivamente da União, ou dos Estados ou dos Municípios ou do Distrito Federal (arts. 153 a 156 da CF/88).

O imposto é de competência privativa, distribuída pela CF/88, ou seja, é exclusivamente da União, ou dos Estados ou dos Municípios ou do Distrito Federal (arts. 153 a 156 da CF/88).")

16

Seção III DOS IMPOSTOS DA UNIÃO

Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros (II); II - exportação, para o exterior, de produtos nacionais ou nacionalizados (IE); III - renda e proventos de qualquer natureza (IR); IV - produtos industrializados (IPI); V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF); VI - propriedade territorial rural (ITR); VII - grandes fortunas, nos termos de lei complementar (IGF).

; II - exportação, para o exterior, de produtos nacionais. ou nacionalizados (IE); III - renda e proventos de qualquer natureza (IR); IV - produtos industrializados (IPI); V - operações de crédito, câmbio e seguro, ou. relativas a títulos ou valores mobiliários (IOF); VI - propriedade territorial rural (ITR); VII - grandes fortunas, nos termos de lei. complementar (IGF).")

17

Seção IV DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCD); II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior (ICMS); III - propriedade de veículos automotores (IPVA).

; II - operações relativas à circulação de mercadorias e. sobre prestações de serviços de transporte. interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se. iniciem no exterior (ICMS); III - propriedade de veículos automotores (IPVA).")

18

Seção V DOS IMPOSTOS DOS MUNICÍPIOS

Art Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana (IPTU); II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição (ITBI); III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar (ISS).

; II - transmissão inter vivos , a qualquer título, por. ato oneroso, de bens imóveis, por natureza ou. acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de. direitos a sua aquisição (ITBI); III - serviços de qualquer natureza, não compreendidos. no art. 155, II, definidos em lei complementar (ISS).")

19

Tributos Vinculados São os que, uma vez instituídos, são devidos apenas quando houver atividade estatal prestada ou colocada à disposição do contribuinte. São, por exemplo, as taxas e as contribuições de melhoria.

20

Natureza Jurídica dos Tributos

21

Natureza Jurídica do Tributo

A natureza jurídica do tributo, ou seja, o fato de ser imposto, taxa ou contribuição de melhoria, é determinada pelo seu fato gerador, sendo irrelevante a destinação da receita e a sua denominação. Tal determinação está prevista no art. 4º do CTN:

22

Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I - a denominação e demais características formais adotadas pela lei; II - a destinação legal do produto da sua arrecadação.

23

Assim, se determinado município criou

um tributo cujo fato gerador é uma situação independente de qualquer atividade estatal específica relativa ao contribuinte e o denomina de taxa, este tributo é um imposto independente da denominação dada.

24

É importante ressaltar o fato de que a destinação da receita é irrelevante

em se tratando de impostos, taxas e contribuições de melhoria. Estas duas últimas são tributos vinculados porque há um vínculo entre quem paga e quem recebe o benefício e não pela destinação do valor arrecadado.

25

Dessa forma, os valores arrecadados com taxas e contribuições de melhoria poderão ser aplicados onde a administração achar por bem aplicá-los, o que não lhes retira a característica de tributos vinculados.

26

Vamos estudar as espécies de Tributos.

27

Tributo Art. 3°- Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

28

Todas essas espécies estão inseridas no Capítulo I

do Título VI da Constituição denominado “Sistema Tributário Nacional”.

29

Para encerrar....

30

Para encerrar.... Após uma aula com tantos tributos...

31

FIM DO MUNDO EM 2016 A ARCA DE NOÉ (versão brasileira)

")

32

Um dia, o Senhor chamou Noé que morava no Brasil e ordenou-lhe:

- ANTES DE , 6 meses antes (DO NOVO FIM DO MUNDO) farei chover ininterruptamente durante 40 dias e 40 noites, até que o Brasil seja coberto pelas águas. Os maus serão destruídos, mas quero salvar os justos e um casal de cada espécie animal. ` Vai e constrói uma arca de madeira. No tempo certo, os trovões darão o aviso e os relâmpagos cruzarão o céu.

farei chover ininterruptamente durante 40 dias e 40 noites, até que o Brasil seja coberto pelas águas. Os maus serão destruídos, mas quero salvar os justos e um casal de cada espécie animal. ` Vai e constrói uma arca de madeira. No tempo certo, os trovões darão o aviso e os relâmpagos cruzarão o céu.")

33

O tempo chegou, porém Noé chorava, ajoelhado no quintal de sua casa, quando ouviu a voz do Senhor soar furiosa, entre as nuvens: - Onde está a arca, Noé? - Perdoe-me, Senhor suplicou o homem. Fiz o que pude, mas encontrei dificuldades imensas:

34

Primeiro tentei obter uma licença da Prefeitura, mas para isto, além das altas taxas para obter o alvará, me pediram ainda uma contribuição para a campanha para eleição do prefeito. Precisando de dinheiro, fui aos bancos e não consegui empréstimo, mesmo aceitando aquelas taxas de juros ... O Corpo de Bombeiros exigiu um sistema de prevenção de incêndio, mas consegui contornar, subornando um funcionário.

35

Começaram então os problemas com o IBAMA e a FEPAM para a extração da madeira.

Eu disse que eram ordens SUAS, mas eles só queriam saber se eu tinha um "Projeto de Reflorestamento" e um tal de "Plano de Manejo".

36

Neste meio tempo ELES descobriram também uns casais de animais guardados em meu quintal..

Além da pesada multa, o fiscal falou em "Prisão Inafiançável " e eu acabei tendo que matar o fiscal, porque, para este crime, a lei é mais branda. Quando resolvi começar a obra, na raça, apareceu o CREA e me multou porque eu não tinha um Engenheiro Naval responsável pela construção.

37

Depois apareceu o Sindicato exigindo que eu contratasse seus marceneiros com garantia de emprego por um ano. Veio em seguida a Receita Federal, falando em "sinais exteriores de riqueza" e também me multou. Finalmente, quando a Secretaria Municipal do Meio Ambiente pediu o "Relatório de Impacto Ambiental" sobre a zona a ser inundada, mostrei o mapa do Brasil.

38

Aí, quiseram me internar num Hospital Psiquiátrico!

Sorte que o INSS estava de greve... Noé terminou o relato chorando copiosamente, mas notando que o céu clareava perguntou:

39

- Senhor, então não irás mais destruir o Brasil?

- Não! - respondeu a Voz entre as nuvens.

40

Pelo que ouvi de ti, Noé, cheguei tarde!

O governo já se encarregou de fazer isso!

41

Boa noite e bom descanso para vocês!

42

Vamos estudar as espécies de Tributos.

43

Tributo Art. 3°- Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

44

Todas essas espécies estão inseridas no Capítulo I

do Título VI da Constituição denominado “Sistema Tributário Nacional”.

45

IMPOSTOS

46

Os impostos são tributos

não vinculados e está definido no art. 16 do CTN:

47

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador

uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

48

O que se observa nesse artigo

é que o mesmo não está vinculado a nenhuma prestação específica do Estado nem ao sujeito passivo, ou seja, para exigir imposto de um indivíduo não é necessário que o Estado lhe preste algo determinado.

49

Sendo assim, trata-se de tributo não-vinculado, que é gerado em função da capacidade contributiva de cada pessoa. É cobrado, pura e simplesmente, em face da ocorrência do fato social de caráter econômico, revelador da capacidade contributiva de cada um, com o objetivo de captar riqueza para a Fazenda Pública.

50

A CF/88 cria a competência para instituir os impostos no art. 145, I:

51

Art A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; § 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

55

O parágrafo primeiro desse artigo, determina que os impostos

sempre que possível, terão caráter pessoal e serão calculados de acordo com a capacidade econômica do contribuinte.

59

Contudo, a maioria dos impostos do Brasil, não são graduados de acordo com a capacidade contributiva do contribuinte.

60

Em se tratando do IR é fácil identificar quais as pessoas serão tributadas, pois esse imposto é direto e pessoal.

61

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

62

TABELA DO INSS - A PARTIR DE 01/01/2013 SALÁRIO DE CONTRIBUIÇÃO

ALÍQUOTA/INSS até 1.247,70 8,00% de 1.247,71 até 2.079,50 9,00% de 2.079,51 até 4.159,00 11,00% TETO: 4.159,00 x 11% = 457,49 Teto Máximo

63

Mas, em se tratando do IPI ou do ICMS (que são

reais e têm incidência indireta), a transferência do ônus financeiro para outra pessoal, dificulta a graduação na medida exata à capacidade de contribuir (ex.: tanto faz se o produto tributado com o ICMS e o IPI seja adquirido por alguém muito pobre ou muito rico, terão as mesmas alíquotas).

, a. transferência do. ônus financeiro para outra pessoal, dificulta a graduação na medida. exata à capacidade de contribuir (ex.: tanto faz se o produto tributado com o ICMS e o IPI seja adquirido por alguém muito pobre ou muito rico, terão as. mesmas alíquotas).")

64

Classificação do Imposto

65

Os doutrinadores classificam os impostos de acordo com vários critérios:

a) quanto à base econômica; b) quanto à alíquota; c) quanto à forma de percepção; d) quanto ao objeto de incidência.

quanto à base econômica; b) quanto à alíquota; c) quanto à forma de percepção; d) quanto ao objeto de incidência.")

66

Quanto à base econômica

Sobre comércio exterior = incidem sobre operações de importação ou exportação Ex.: II, IE. Sobre patrimônio e renda = incidem sobre a propriedade de bens móveis ou imóveis e sobre o ganho do trabalho ou do capital Ex.: IR, ITR, IGF, ITCD, IPVA, ITBI, IPTU. Sobre produção e circulação = incidem sobre a circulação de bens ou valores, bem como a produção dos bens Ex.: IPI, IOF, ICMS e ISS.

67

Quanto à alíquota Fixos = o valor a ser pago é fixado pela lei, independentemente do valor da mercadoria, serviço ou patrimônio tributado. Ex.: ISS, cobrado do autônomo estabelecido em valor ou unidade de valor; ICMS fixado por estimativa para microempresas. Proporcionais = a alíquota é um percentual, ou seja, ad valorem É, portanto, variável de acordo com a base de cálculo. Ex.: a grande maioria como: ICMS, IR, IPI, IOF.

68

Quanto à forma de percepção

Direto = recaem diretamente sobre o contribuinte, sendo este impossibilitado de transferir tributariamente o ônus financeiro para terceiros. Ex.: IR, IPTU, ITR; Indireto = são passíveis de repasse do ônus financeiro para terceiros, na maioria das vezes recaindo tal ônus sobre o consumidor final. Ex.: ICMS, ISS, IPI, IOF e outros.

69

Quanto ao objeto de incidência

Reais = incidem sobre a res, o bem, a coisa, seja ela mercadoria, produto ou patrimônio. Na maioria das vezes desconsidera absolutamente a figura do contribuinte. Ex.: ITR, IPTU, ITCD, ITBI e outros. Pessoais = incidem sobre a pessoa do contribuinte e não sobre a coisa Ex.: IR, IOF.

70

Para encerrar…

71

DOS IMPOSTOS DOS MUNICÍPIOS

Art Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

72

Dos impostos da União (art. 153 da CF/88)

")

73

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza; IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar.

74

Art. 153. Compete à União instituir impostos sobre:

§ 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI VII

75

decreto presidencial reduziu o IPI

Em dezembro de 2008 um decreto presidencial reduziu o IPI dos carros populares de 7% para zero. Para os modelos médios o governou cortou o tributo à metade, com uma diminuição da alíquota de 13% para 6,5% (movidos a gasolina) e de 11% para 5,5% (nos modelos flex e a álcool). A subida, agora, será progressiva e deverá obedecer às expectativas de retomada do crescimento econômico.

e de 11% para 5,5% (nos modelos flex e a álcool). A subida, agora, será progressiva e deverá obedecer às expectativas de retomada do crescimento econômico.")

76

A redução do IPI para linha branca

foi aplicada a geladeiras (que caiu de 15% para 5%), fogões (de 5% para zero), máquinas de lavar (de 20% para 10%) e de tanquinhos (de 10% para zero). Inicialmente, o IPI reduzido está previsto para acabar na segunda semana de julho.

, fogões (de 5% para zero), máquinas de lavar (de 20% para 10%) e de tanquinhos (de 10% para zero). Inicialmente, o IPI reduzido está previsto para acabar na segunda semana de julho.")

77

Art. 153. Compete à União instituir impostos sobre:

II III - renda e proventos de qualquer natureza; IV V VI VII § 2º - O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei;

78

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

79

Art. 153. Compete à União instituir impostos sobre:

§ 3º - O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; III - não incidirá sobre produtos industrializados destinados ao exterior. IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. I II III IV - produtos industrializados; V VI VII

80

TIPI CÓDIGO NCM EX DESCRIÇÃO ALÍQUO TA DO IPI (%) 0805

CÍTRICOS, FRESCOS OU SECOS -Laranjas NT Ex 01 Secas -Tangerinas, mandarinas e satsumas; clementinas, "wilkings" e outros cítricos híbridos e semelhantes Secos O -Limões (Citrus limon, Citrus limonum) e limas (Citrus aurantifolia) -Pomelos ("Grapefruit") -Outros TIPI

e limas (Citrus aurantifolia) Pomelos ( Grapefruit ) Outros. TIPI.")

83

Art. 153. Compete à União instituir impostos sobre:

§ 3º - O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; III - não incidirá sobre produtos industrializados destinados ao exterior. IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. I II III IV - produtos industrializados; V VI VII

84

Venda M.prima por R$ 1.000,00 Venda por R$ 1.300,00 Venda por R$ 1.700,00 IPI: R$ 100,00 Débito: R$ 130,00 Crédito:R$ 100,00 IPI: R$ 30,00 Inclui no Preço de Venda

85

Art. 153. Compete à União instituir impostos sobre:

§ 3º - O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; III - não incidirá sobre produtos industrializados destinados ao exterior. IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. I II III IV - produtos industrializados; V VI VII

86

Art. 153. Compete à União instituir impostos sobre:

§ 4º O imposto previsto no inciso VI do caput: I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção de propriedades improdutivas; II - não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel; III - será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renúncia fiscal. I II III IV V VI - propriedade territorial rural; VII

87

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos; II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III - propriedade de veículos automotores.

88

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

§ 1.º O imposto previsto no inciso I: I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal I - transmissão causa mortis e doação, de quaisquer bens ou direitos; II III

89

Bens e Direitos Relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal (art. 155, § 1º, I, CF): Art § 1º O imposto previsto no inciso I: I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

: Art § 1º O imposto previsto no inciso I: I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal.")

90

Bens e Direitos Relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador , ou ao Distrito Federal (art. 155, § 1º, II, CF): Art § 1º O imposto previsto no inciso I: I II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

: Art § 1º O imposto previsto no inciso I: I II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;")

91

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

I II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III § 2.º O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

92

Venda por R$ 1.000,00 Venda por R$ 1.300,00 Venda por R$ 1.700,00 ICMS: R$ 100,00 Débito: R$ 130,00 Crédito:R$ 100,00 ICMS: R$ 30,00 Débito: R$ 170,00 Crédito:R$ 130,00 ICMS: R$ 40,00

93

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

I II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III § 2.º O imposto previsto no inciso II atenderá ao seguinte: III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços;

94

Redução do ICMS estimulará geração de empregos no campo

BELO HORIZONTE (15/09/05) – O pacote de medidas anunciado pelo governador Aécio Neves na última terça-feira (13) deve estimular a agricultura no Estado e gerar mais empregos no campo. Dos 150 produtos que terão redução, eliminação ou simplificação do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), cerca de 100 são agropecuários. Alguns produtos que terão redução de alíquota do ICMS: – Arroz: de 7% para 0% – Feijão: de 7% para 0% – Maçã: de 18% para 0% – Pêra: de 18% para 0% – Alho: de 9% para 1,8% – Mel, própolis e geléia real: de 18% para 7% – Leite de soja: de 18% para 12%

– O pacote de medidas anunciado pelo governador Aécio Neves na última terça-feira (13) deve estimular a agricultura no Estado e gerar mais empregos no campo. Dos 150 produtos que terão redução, eliminação ou simplificação do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), cerca de 100 são agropecuários. Alguns produtos que terão redução de alíquota do ICMS: – Arroz: de 7% para 0% – Feijão: de 7% para 0% – Maçã: de 18% para 0% – Pêra: de 18% para 0% – Alho: de 9% para 1,8% – Mel, própolis e geléia real: de 18% para 7% – Leite de soja: de 18% para 12%")

95

DOS IMPOSTOS DO MUNICÍPIO

Art Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar

96

DOS IMPOSTOS DO MUNICÍPIO

§ 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá: I – ser progressivo em razão do valor do imóvel; e II – ter alíquotas diferentes de acordo com a localização e o uso do imóvel. I - propriedade predial e territorial urbana; II - ,,,,,,,,,,,,, III - ,,,,,,,,,,,,,,,,,,,,

97

Para encerrar…

98

O urso faminto

99

Certa vez, um urso faminto perambulava pela floresta em busca de alimento.

A época era de escassez, porém, seu faro aguçado sentiu o cheiro de comida e o conduziu a um acampamento de caçadores.

100

Ao chegar lá, o urso, percebendo que o acampamento estava vazio, foi até a fogueira, ardendo em brasas, e dela tirou um panelão de comida. Quando a tina já estava fora da fogueira, o urso a abraçou com toda sua força e enfiou a cabeça dentro dela, devorando tudo. Enquanto abraçava a panela, começou a perceber algo lhe atingindo.

101

Na verdade, era o calor da tina...

Ele estava sendo queimado nas patas, no peito e por onde mais a panela encostava. O urso nunca havia experimentado aquela sensação e, então, interpretou as queimaduras pelo seu corpo como uma coisa que queria lhe tirar a comida.

102

Começou a urrar muito alto.

E, quanto mais alto rugia, mais apertava a panela quente contra seu imenso corpo. Quanto mais a tina quente lhe queimava, mais ele apertava contra o seu corpo e mais alto ainda rugia.

103

Quando os caçadores chegaram ao acampamento, encontraram o urso recostado a uma árvore próxima à fogueira, segurando a tina de comida. O urso tinha tantas queimaduras que o fizeram grudar na panela e, seu imenso corpo, mesmo morto, ainda mantinha a expressão de estar rugindo.

104

Quando terminei de ouvir esta história de um mestre, percebi que, em nossa vida, por muitas vezes, abraçamos certas coisas que julgamos ser importantes. Algumas delas nos fazem gemer de dor, nos queimam por fora e por dentro, e mesmo assim, ainda as julgamos importantes. Temos medo de abandoná-las e esse medo nos coloca numa situação de sofrimento, de desespero.

105

Apertamos essas coisas contra nossos corações e terminamos derrotados por algo que tanto protegemos, acreditamos e defendemos. Para que tudo dê certo em sua vida, é necessário reconhecer, em certos momentos, que nem sempre o que parece salvação vai lhe dar condições de prosseguir.

106

Tenha a coragem e a visão que o urso não teve.

Tire de seu caminho tudo aquilo que faz seu coração arder. Solte a panela!

107

Um ótimo de final de semana para vocês!!!

Apresentações semelhantes

Exercício em Dupla II 05 pontos 4º A (22/06) – 4o B (30/06 ) – 4º C (17/06 ) – 4º E (21/06 ) – 4º F (21/06) b) 1ª Avaliação: 20 pontos 4º>")