Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Opções - Avaliação Prof. Antonio Lopo Martinez

2

Valor intrínseco - ganho que pode ser realizado se a opção for exercida imediatamente: –Call: preço do ativo - preço de exercício S 0 - X –Put: preço de exercício - preço do ativo Valor do Tempo: diferença entre o preço da opção e o seu valor intrínseco. Valores das Opções

3

Valor da Opção de Compra: a)Preço da ação aumenta b)Preço da ação cai Preço aumenta substancialmente mais provável exercício da opção. Desembolso de X no futuro e PV(X) hoje Dessa forma, valor = S 0 – PV(X) Valores das Opções

hoje Dessa forma, valor = S 0 – PV(X) Valores das Opções.")

4

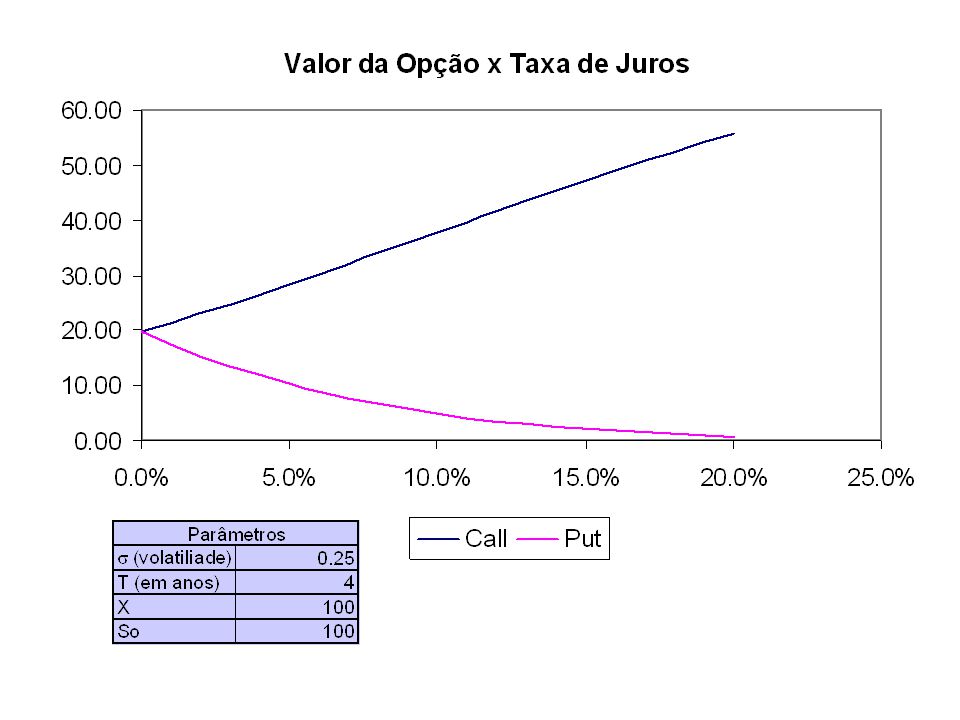

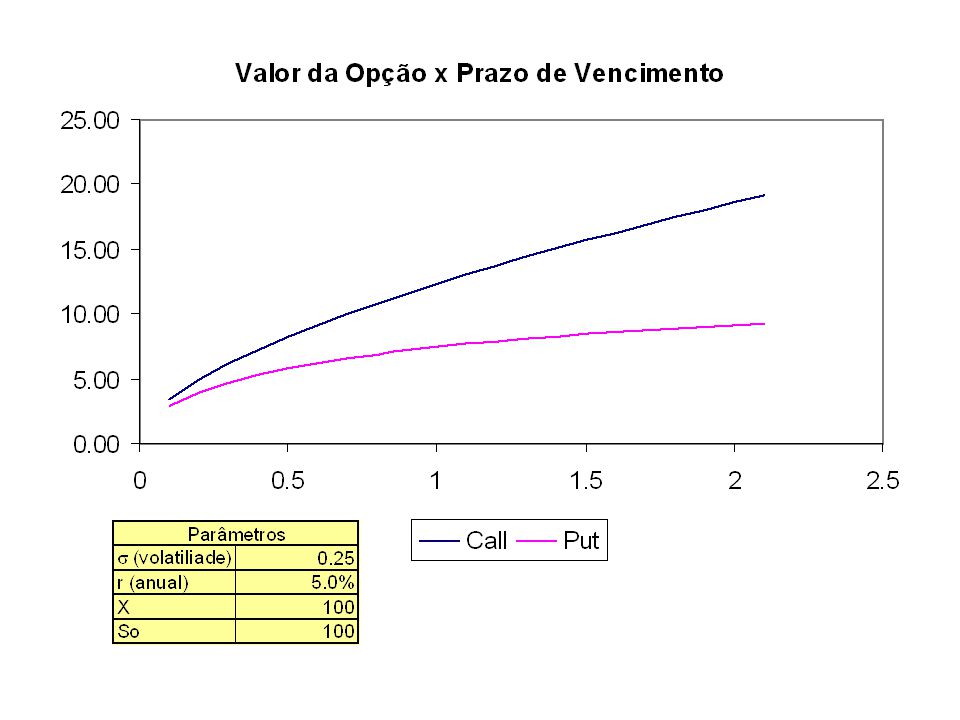

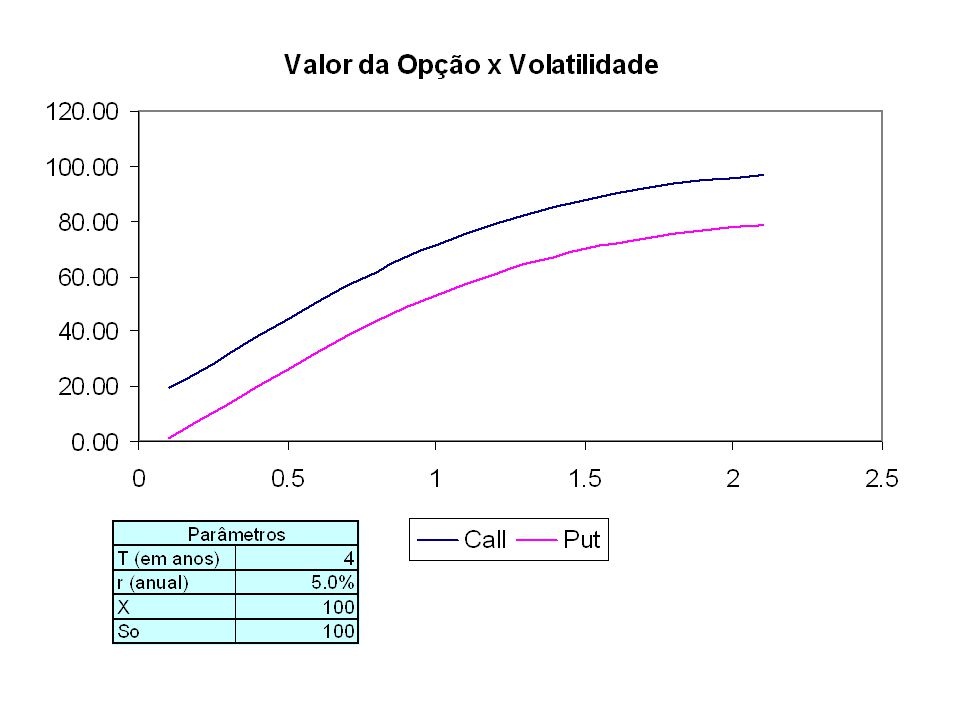

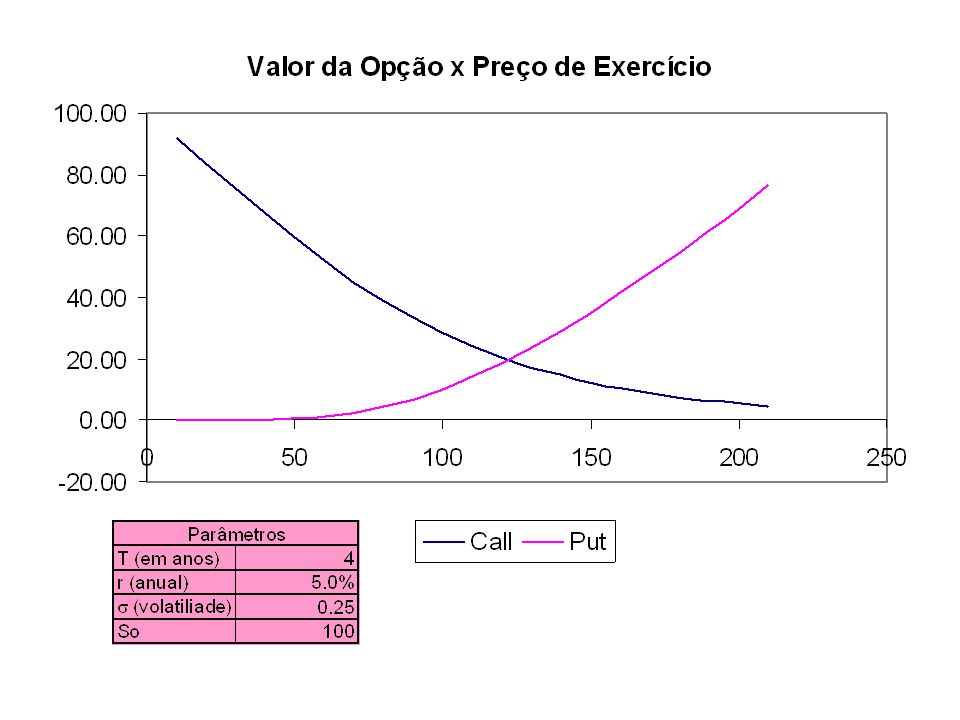

Determinantes de Valores de Opções de Compra Se Variável AumentarValor da Call Preço da Ação SAumenta Preço de exercício XDiminui VolatilidadeAumenta Prazo ate vencimento TAumenta Taxa de jurosAumenta Pagamento de dividendosDiminui

5

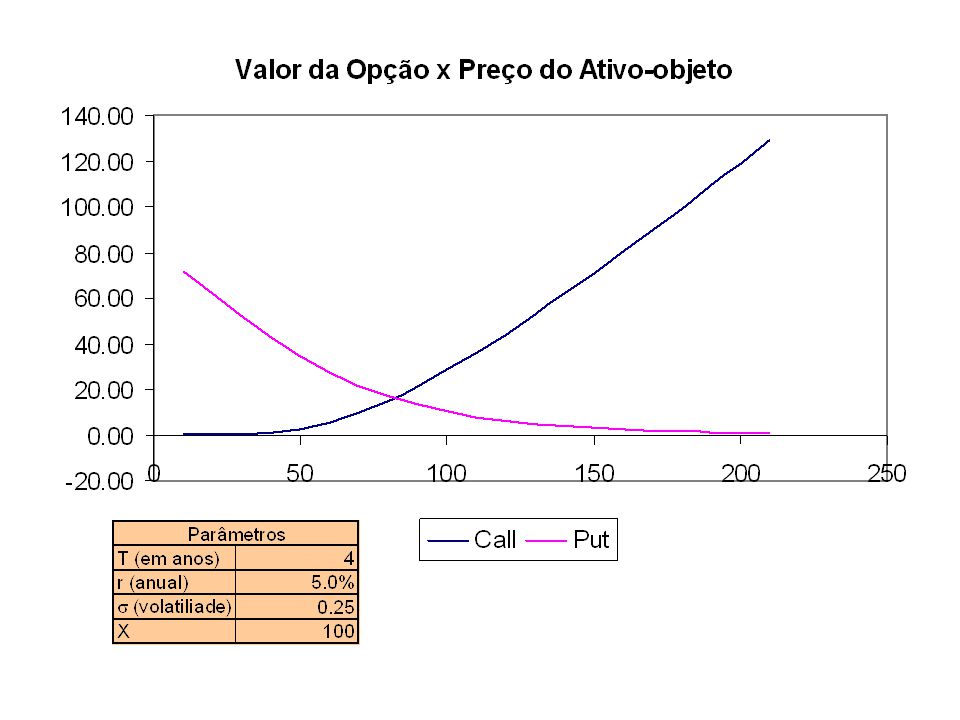

Valores das Opções: Call Valor da Opção X Preço da ação Valor da Call Valor Intrínseco Valor do Tempo

6

Valor intrínseco de uma call = S 0 – PV(X) C o = S o N(d 1 ) - Xe -rT N(d 2 ) d 1 = [ln(S o /X) + (r + 2 /2)T] ( T 1/2 ) d 2 = d 1 - ( T 1/2 ) Black-Scholes...

![Valor intrínseco de uma call = S 0 – PV(X) C o = S o N(d 1 ) - Xe -rT N(d 2 ) d 1 = [ln(S o /X) + (r + 2 /2)T] ( T 1/2 ) d 2 = d 1 - ( T 1/2 ) Black-Scholes...](http://images.slideplayer.com.br/12/3658491/slides/slide_6.jpg "Valor intrínseco de uma call = S 0 – PV(X) C o = S o N(d 1 ) - Xe -rT N(d 2 ) d 1 = [ln(S o /X) + (r + 2 /2)T] ( T 1/2 ) d 2 = d 1 - ( T 1/2 ) Black-Scholes...")

7

onde C o = valor (prêmio) da opção de compra S o = preço atual do ativo-objeto N(d) = probabilidade que um elemento retirado aleatoriamente de uma distribuição normal seja inferior a d. Podemos pensar que N(d) = probabilidades ajustadas pelo risco de que a opção de compra irá vencer “in the money” 0 < N(d) <1,0 Black-Scholes...

= probabilidades ajustadas pelo risco de que a opção de compra irá vencer in the money 0 < N(d) <1,0 Black-Scholes....")

8

N(d) -> quanto mais próximo de 1,0, maior a probabilidade da opção ser exercida e, consequentemente, maior seu valor. N(d) -> quanto mais próximo de 0, menor a probabilidade da opção ser exercida e, consequentemente, menor seu valor. Black-Scholes...

-> quanto mais próximo de 0, menor a probabilidade da opção ser exercida e, consequentemente, menor seu valor. Black-Scholes....")

9

X = preço de exercício e = 2.71828, a base do logaritmo natural r = taxa de juros livre de risco (anualizada e composta continuamente) T = prazo de vencimento da opção em anos ln = função logaritmo natural desvio padrão anualizado da taxa de retorno do ativo-objeto Black-Scholes

T = prazo de vencimento da opção em anos ln = função logaritmo natural desvio padrão anualizado da taxa de retorno do ativo-objeto Black-Scholes")

10

Calculando N(d)

")

11

S o = R$100X = R$95 r = 0,10T = 0,25 (trimestre) = 0,50 d 1 = [ln(100/95)+(0.10+(0 5 2 /2)).0.25]/(0 5 .25 1/2 ) = 0.43 d 2 = 0.43 - (( 5 .25 1/2 ) = 0.18 N (0.43)* = 0.666; e N (0.18)* = 0.571 * Tabela de distribuição normal cumulativa Exemplo de uma Call

![S o = R$100X = R$95 r = 0,10T = 0,25 (trimestre) = 0,50 d 1 = [ln(100/95)+(0.10+(0 5 2 /2)).0.25]/(0 5 .25 1/2 ) = 0.43 d 2 = (( 5 .25 1/2 ) = 0.18 N (0.43)* = 0.666; e N (0.18)* = * Tabela de distribuição normal cumulativa Exemplo de uma Call](http://images.slideplayer.com.br/12/3658491/slides/slide_11.jpg "S o = R$100X = R$95 r = 0,10T = 0,25 (trimestre) = 0,50 d 1 = [ln(100/95)+(0.10+(0 5 2 /2)).0.25]/(0 5 .25 1/2 ) = 0.43 d 2 = (( 5 .25 1/2 ) = 0.18 N (0.43)* = 0.666; e N (0.18)* = * Tabela de distribuição normal cumulativa Exemplo de uma Call")

12

C o = S o N(d 1 ) - Xe -rT N(d 2 ) C o = 100 X.666 - 95 e - (.10 x.25) X.571 C o = 13.70 Valor da Call

- Xe -rT N(d 2 ) C o = 100 X e - (.10 x.25) X.571 C o = Valor da Call")

13

S o = R$52 X = R$50 r = 12% T = 0,25 (trimestre) = 0,30 Exemplo 2

= 0,30 Exemplo 2")

14

d 1 = [ln(52/50)+(0.12+(0 2 /2)).0.25] (0,3 x.25 1/2 ) = 0.5365 d 2 = 0.5365 - ((0 .25 1/2 ) = 0.3865 N (0.5365) = 0,7042; e N (0.3865) = 0,6504 Exemplo 2

![d 1 = [ln(52/50)+(0.12+(0 2 /2)).0.25] (0,3 x.25 1/2 ) = d 2 = ((0 .25 1/2 ) = N (0.5365) = 0,7042; e N (0.3865) = 0,6504 Exemplo 2](http://images.slideplayer.com.br/12/3658491/slides/slide_14.jpg "d 1 = [ln(52/50)+(0.12+(0 2 /2)).0.25] (0,3 x.25 1/2 ) = d 2 = ((0 .25 1/2 ) = N (0.5365) = 0,7042; e N (0.3865) = 0,6504 Exemplo 2")

15

C o = S o N(d 1 ) - Xe -rT N(d 2 ) C o = 52 X 0,7042 - 50 e - (.12 x.25) X 0,6504 C o = 5,06 Valor da Call

- Xe -rT N(d 2 ) C o = 52 X 0, e - (.12 x.25) X 0,6504 C o = 5,06 Valor da Call")

16

Opções - Paridade Put-Call (sem dividendos) C - P = S 0 - X(1+r f ) T

C - P = S 0 - X(1+r f ) T")

17

P = C + PV (X) - S o = C + Xe -rT - S o Exemplo (continuação): C = 13.70X = 95S = 100 r =.10T =.25 P = 13.70 + 95 e -(.10 x.25) - 100 P = 6.35 Usando a Paridade Put-Call para Obter o Valor da Put

- S o = C + Xe -rT - S o Exemplo (continuação): C = 13.70X = 95S = 100 r =.10T =.25 P = e -(.10 x.25) P = 6.35 Usando a Paridade Put-Call para Obter o Valor da Put")

18

FatorEfeito no Valor Preço do ativoaumenta Preço de exercício diminui Volatilidade do ativo aumenta Prazo de vencimentoaumenta Taxa de juros livre de riscoaumenta Taxa de dividendos pagosdiminui Fatores que influenciam o valor das Opções: Call

Apresentações semelhantes