Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTROLADORIA GERAL DO MUNICÍPIO DE FLORIANÓPOIS SEMINÁRIO INTERNO: DECRETO 13.192 DE 2014 PRESTAÇÃO DE CONTAS DE TRANSFERÊNCIA DE RECURSOS MUNICIPAIS

2

A expressão controle interno surgiu no direito positivo brasileiro com a edição da Lei n° 4.320, de 17 de março de 1964, Título VIII – Do Controle de Execução Orçamentária, Capítulo II – Do controle interno, art. 76, com atribuições definidas no art. 75. Adquiriu status constitucional em 1967, art. 72, contudo, foi na Constituição promulgada em 05 de outubro de 1988 que o Controle Interno adquiriu relevância acentuada pela Lei de Responsabilidade Fiscal, art. 59. Controle Interno da Administração Municipal

3

MISSÃO Zelar pela boa e regular aplicação dos recursos públicos, incentivando a transparência e ampliando as ações públicas para satisfação e respeito a sociedade.

4

VALORES: ÉTICA; RESPONSABILIDADE SOCIAL; COMPROMISSO INSTITUCIONAL.

5

DECRETO 13.192, de 2014 Objetiva regulamentar a Lei Municipal nº 5.454, de 30 de dezembro de 1998, a qual dispõe sobre a liberação de recursos financeiros a título de auxílios, contribuições e subvenções sociais do Município de Florianópolis estabelecendo critérios e procedimentos específicos para regulamentar a concessão e correta aplicação dos recursos a título de auxílio, contribuição e subvenção social, bem como a correspondente prestação de contas das entidades que recebem aportes desta natureza.

6

Legislação Aplicável: Lei Municipal n. 5.454/98 Resolução n. 14, de 2012, do Tribunal de Contas do Estado de Santa Catarina Lei n. 4.320/64 Lei Complementar n. 101/00 Lei Federal n. 8.666/93

7

Abrangência da Norma Abrange as instituições de caráter privado ou semioficiais, que realizem serviços sociais, de saúde, educação, ou que desempenhem atividades concernentes ao desenvolvimento cultural, referente à atividades arroladas no artigo 5º da Lei nº 5.454/98, e que recebam aportes financeiros a título de auxílios, contribuições ou subvenções do Município.

8

Naturezas de Concessão Subvenções Sociais Subvenções Sociais: transferências de recursos destinados a atender despesas com ações a serem desenvolvidas por instituições privadas de caráter social, assistencial ou educacional, sem finalidade lucrativa.

9

Naturezas de Concessão Contribuições Contribuições: transferências de recursos destinados a atender despesas correntes as quais não correspondam diretamente em bens e serviços e não sejam reembolsáveis pela entidade, bem como as destinadas a atender as despesas de manutenção de entidades de direito privado de caráter comunitário, cultural,esportivo, saúde pública ou de classe e outros

10

Naturezas de Concessão Auxílios Auxílios: cobertura de despesas de capital, destinadas a atender investimentos ou inversões financeiras de entidades privadas sem fins lucrativos, de caráter comunitário, cultural, esportivo ou de classe e outros.

11

Liberação dos Recursos Os recursos previstos no Orçamento Municipal, somente serão liberados, mediante ordem bancária, às instituições cujas condições de funcionamento sejam julgadas regulares, assim consideradas aquelas que apresentarem a competente documentação, não tenham pendências de qualquer espécie para com o município de Florianópolis.

12

Documentação comprobatória da instituição para fins de liberação de recursos: I – Ofício dirigido ao Prefeito, solicitando a concessão de auxílio, contribuição ou subvenção social, com a devida justificativa; II – Lei que reconhece a entidade como de Utilidade Pública Municipal; III – Prova de inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ), atualizado; IV – Ato Constitutivo, Estatuto ou Contrato Social em vigor, devidamente registrado; V – Documentos de Alterações Estatutárias, quando houver; VI – Ata de Posse da última Diretoria, devidamente registrada; VII – Comprovante de endereço da entidade e do seu representante legal; VIII – Cópia autenticada do RG e do CPF do presidente da entidade;

, atualizado; IV – Ato Constitutivo, Estatuto ou Contrato Social em vigor, devidamente registrado; V – Documentos de Alterações Estatutárias, quando houver; VI – Ata de Posse da última Diretoria, devidamente registrada; VII – Comprovante de endereço da entidade e do seu representante legal; VIII – Cópia autenticada do RG e do CPF do presidente da entidade;")

13

Documentação comprobatória da instituição para fins de liberação de recursos: ● IX – Certidão do registro e arquivamento dos atos constitutivos no cartório de registro civil, com validade anual; X - Prova de funcionamento regular da instituição, mediante atestado expedido por órgãos Federal, Estadual ou Municipal de desenvolvimento social, de saúde, educação, cultural ou de autoridade legalmente constituída; XI – Declaração de inscrição no Conselho Municipal de Assistência Social (CMAS) ou Conselho Municipal da Criança e do Adolescente (CMDCA), para entidades sem fins lucrativos que prestam serviços sociais nas áreas da educação, saúde, cultura e assistência social, conforme art. 9º da Lei Federal n. 8.742/93 (LOAS); XII – Preenchimento do formulário “Dados Cadastrais”; XIII – Prova de regularidade para com a Fazenda Federal, Estadual e Municipal, na forma da lei (Certidão Negativa de Débito);

; XII – Preenchimento do formulário Dados Cadastrais ; XIII – Prova de regularidade para com a Fazenda Federal, Estadual e Municipal, na forma da lei (Certidão Negativa de Débito);.")

14

Documentação comprobatória da instituição para fins de liberação de recursos: XIV – Comprovação de abertura ou de existência de conta corrente com a finalidade específica para movimentação dos recursos públicos em nome da instituição; XV – Declaração, assinada pelo Presidente e/ou responsável atual da entidade, responsabilizando-se quanto ao recebimento, aplicação e prestação de contas dos recursos; XVI – Declaração que não emprega menor, conforme disposto no Art. 7º, inciso XXXIII da Constituição Federal de 1988; XVII – Declaração do responsável, que não constam débitos junto a qualquer órgão ou entidade em todas as esferas; XVIII – Apresentação de “Plano de Trabalho e Aplicação dos Recursos”; XIX – Declaração de atendimento ao inciso V, do art.9º da Lei Municipal n. 5.454/1998.

15

Da não aprovação dos documentos: Sendo verificada a não observância do Decreto Regulamentar ou irregularidade na Documentação apresentada, será o pedido indeferido e arquivado. Uma vez sanadas as pendências apresentadas, a entidade poderá solicitar o desarquivamento do pedido.

16

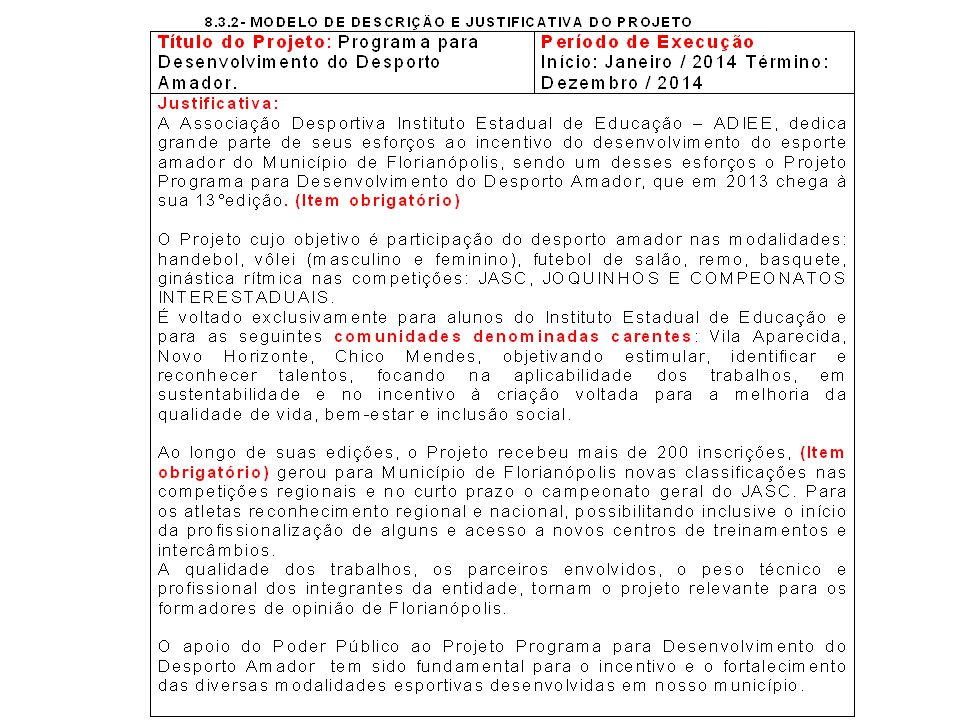

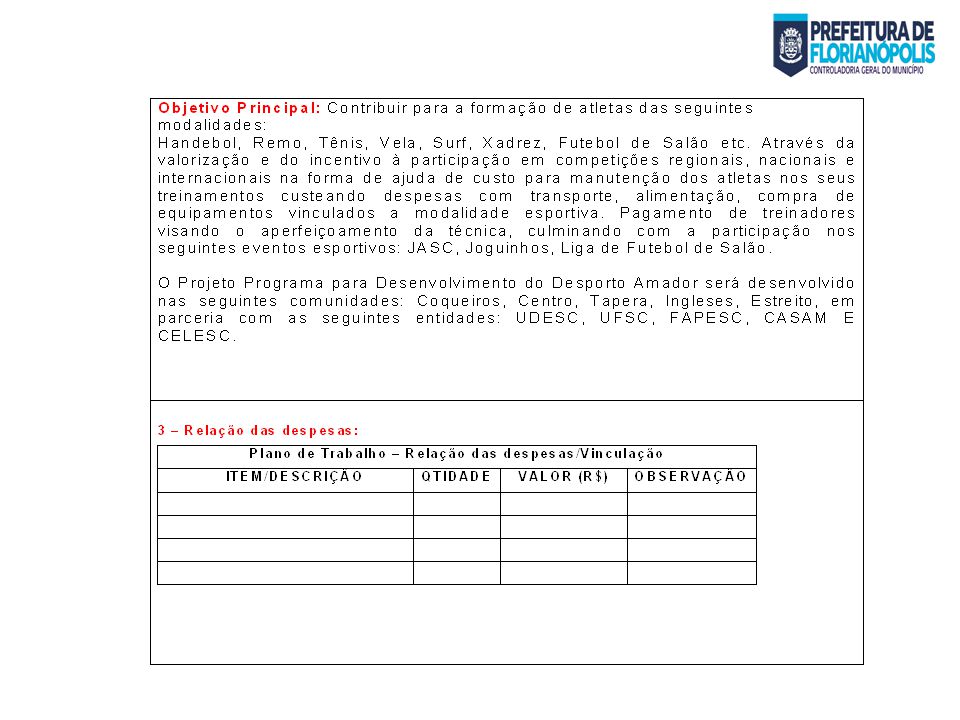

Plano de Trabalho É um instrumento que integra a solicitação de convênio, devendo conter todo o detalhamento do projeto a ser executado. É peça fundamental para a execução de um bom projeto.

19

Manifestação Assessoria Para homologação do convênio é obrigatório à manifestação expressa da assessoria jurídica da secretaria, na sua ausência o responsável pelo empenho da respectiva despesa. Não é permitido celebrar convênio com entidades inadimplentes com suas prestações de contas; ou que aplicarem indevidamente os recursos, tenha causado perda, extravio, dano ou prejuízo ao erário, praticado atos ilegais, ilegítimos ou antieconômicos, ou ainda deixado de atender notificação da Controladoria Geral desta Prefeitura.

20

Convênio Analisada e conferida a documentação apresentada e após a autorização da assessoria jurídica, deve-se então firmar o termo do convênio, que deve conter no mínimo as cláusulas que estabeleçam:

21

Cláusulas do Convênio I - O objeto e finalidade do repasse; II - As obrigações das partes; III - O valor total a ser transferido, com a indicação da fonte de recursos, detalhando o valor das parcelas do exercício em curso e as previstas para exercícios futuros, se for o caso; IV - O valor da contrapartida, quando houver, seu detalhamento e a forma de sua aplicação; V - A forma pela qual a execução física do objeto será acompanhada pelo concedente;

22

Cláusulas do Convênio VI - A obrigação do beneficiário de manter atualizado seu cadastro junto ao concedente; VII - A relação de despesas de acordo com o plano de trabalho aprovado; VIII - A obrigação do beneficiário de identificar os bens permanentes adquiridos e as obras executadas; IX - O compromisso do beneficiário de movimentar os recursos na conta bancária específica; X - A proibição do beneficiário de repassar os recursos recebidos para outras entidades de direito público ou privado;

23

Cláusulas do Convênio XI – A obrigação do beneficiário de prestar contas dos recursos recebidos e da contrapartida; XII – A orientação acerca da forma da prestação de contas, dos prazos, indicação expressa da documentação que deve integrar a prestação de contas e outros elementos que facilitem ao responsável cumprir adequadamente a obrigação de prestação das contas; XIII – A hipóteses de rescisão; XIV – O direito de propriedade dos bens remanescentes na data da conclusão, rescisão ou extinção do ajuste, se houver;

24

Cláusulas do Convênio XV – A vigência do convênio, fixada de acordo com o prazo previsto para a execução do objeto; XVI – A obrigatoriedade de devolução dos recursos e dos rendimentos da aplicação financeira, nos casos previstos; XVII - A indicação do foro competente para dirimir conflitos decorrentes de sua execução.

25

Etapa Preliminar e Convênio A entidade deverá providenciar a abertura de uma conta bancária específica para a movimentação dos recursos a serem repassados. As condições estabelecidas no instrumento assinado deverão ser fielmente acatadas, não podendo ocorrer qualquer alteração no que estiver pactuado sem anuência expressa da concedente(PMF), o que ocorrerá através da assinatura de termo aditivo ao convênio original.

, o que ocorrerá através da assinatura de termo aditivo ao convênio original..")

26

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Agentes Públicos na Lei 8.666/93 Art. 84 e § 1º: Art. 84. Considera-se servidor público, para os fins desta Lei, aquele que exerce, mesmo que transitoriamente ou sem remuneração, cargo, função ou emprego público. § 1o Equipara-se a servidor público, para os fins desta Lei, quem exerce cargo, emprego ou função em entidade paraestatal, assim consideradas, além das fundações, empresas públicas e sociedades de economia mista, as demais entidades sob controle, direto ou indireto, do Poder Público.

27

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Identificar as situações jurídicas nas quais o servidor estará isento de responsabilidade por eventuais danos e prejuízos sofridos pelo ente público, bem como esclarecer as situações nas quais restará configurada a responsabilidade civil do servidor, seja de forma subsidiária, seja de forma solidária em relação aos demais envolvidos.

28

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Responsabilidade * Espécies: Responsabilidade administrativa, Responsabilidade civil, e Responsabilidade criminal.

29

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Responsabilidade Administrativa Responsabilidade Administrativa: repercute na restrição dos direitos ou prerrogativas funcionais do servidor, podendo acarretar até mesmo a extinção do vínculo que o liga à Administração Pública. Responsabilidade e Ato ilícito: artigo 186 do Código Civil: “Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito”. Requisitos Genéricos para responsabilização administrativa: conduta (dolosa ou culposa); dano e nexo de causalidade.

; dano e nexo de causalidade..")

30

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Partindo do texto da Lei Maior, pode-se perceber que a Constituição Federal de 1988, exclusivamente em relação à eventual responsabilidade do servidor por prejuízos causados a terceiros, adotou para os agentes públicos, em contraponto à responsabilidade objetiva do Estado, a teoria da responsabilidade subjetiva, senão vejamos: “Art. 37 (...) § 6º - As pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa qualidade, causarem a terceiros, assegurado o direito de regresso contra o responsável nos casos de dolo ou culpa.”

§ 6º - As pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa qualidade, causarem a terceiros, assegurado o direito de regresso contra o responsável nos casos de dolo ou culpa. .")

31

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Conforme se nota pela leitura do artigo 37, § 6º da CF/88, a responsabilidade do servidor quando causa danos a terceiros é sempre subsidiária em relação ao Estado. Isonomicamente, não é nenhum contrassenso afirmar que havendo dano ao Estado pelo particular, o Estado tem o poder-dever de exigir do particular a reparação, mas pode, também, de forma subsidiária, buscar o ressarcimento dos prejuízos junto ao servidor que errou.

32

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. A LEI COMPLEMENTAR N. 063/2003, Estatuto dos Servidores Públicos Municipais, estabelece: “Art. 148. O servidor responde civil, penal e administrativamente pelo exercício irregular de suas atribuições”. “Art. 149. A responsabilidade civil decorre de ato omissivo ou comissivo, doloso ou culposo, que resulte em prejuízo à Administração Pública Municipal ou a terceiros.”

33

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Os artigos 186 e 927 do Código Civil Brasileiro, também tratam deste assunto: “Art. 186. Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito”. “Art. 927. Aquele que, por ato ilícito (arts. 186 e 187), causar dano a outrem, fica obrigado a repará-lo.”

, causar dano a outrem, fica obrigado a repará-lo. .")

34

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Sempre que houver dano aos cofres públicos em razão de conluio entre servidor e pessoas estranhas à administração, ou mesmo entre servidores, ou simplesmente adesão ao ilícito por parte do servidor, haverá de ser reconhecida a solidariedade entre aqueles que cometeram o ilícito, respondendo cada um por toda a dívida, sem qualquer benefício de ordem.

35

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Em caso de falta grave não há que se falar em solidariedade, tanto pela falta de previsão legal expressa, quanto pelo fato de não haver, em tese, comunhão de intento ilícito entre o servidor e aquela outra pessoa causadora do dano. Não havendo que se falar em solidariedade, a responsabilização do servidor seguiria a linha diretriz traçada pela própria Constituição, vale dizer, responsabilidade subjetiva subsidiária.

36

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. O servidor somente responderá por eventual dano causado ao Erário quando estiver comprovado o nexo causal entre o dano e sua conduta culposa, decorrente de adoção de ato imperito, negligente ou imprudente, não elidida por causas excludentes (caso fortuito, força maior e culpa exclusiva da terceiro). Havendo ato doloso do servidor, esse responderá pelos prejuízos causados de forma solidária com o particular ou com demais servidores eventualmente envolvidos.

. Havendo ato doloso do servidor, esse responderá pelos prejuízos causados de forma solidária com o particular ou com demais servidores eventualmente envolvidos..")

37

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Responsabilidade Administrativa Responsabilidade Administrativa: repercute na restrição dos direitos ou prerrogativas funcionais do servidor, podendo acarretar até mesmo a extinção do vínculo que o liga à Administração Pública. Responsabilidade e Ato ilícito: artigo 186 do Código Civil: “Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito”. Requisitos Genéricos para responsabilização administrativa: conduta (dolosa ou culposa); dano e nexo de causalidade.

; dano e nexo de causalidade..")

38

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. Condenar solidariamente os responsáveis – Sra. XXXXXXX. ao recolhimento das quantias a seguir especificadas, como forma de ressarcimento dos recursos utilizados em desacordo com o objeto do projeto, conforme segue: Havendo ato doloso do servidor, esse responderá pelos prejuízos causados de forma solidária com o particular ou com demais servidores eventualmente envolvidos.

39

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. R$ 357,65 (trezentos e cinquenta e sete reais e sessenta e cinco centavos), em face da realização de despesas com correios, não relacionadas com a execução do projeto, impossibilitando a verificação da boa e regular aplicação dos recursos públicos recebidos, infringindo o disposto no art. 37, caput, da Constituição da República Federativa do Brasil e art. 16, caput, e 58 da Constituição do Estado de Santa Catarina, no art. 144, § 1º, da Lei Complementar- Estadual nº 381/07, e a Resolução nº TC-16/94, art. 49.;

, em face da realização de despesas com correios, não relacionadas com a execução do projeto, impossibilitando a verificação da boa e regular aplicação dos recursos públicos recebidos, infringindo o disposto no art. 37, caput, da Constituição da República Federativa do Brasil e art. 16, caput, e 58 da Constituição do Estado de Santa Catarina, no art. 144, § 1º, da Lei Complementar- Estadual nº 381/07, e a Resolução nº TC-16/94, art. 49.;.")

40

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. R$ 71.813,96 (setenta e um mil, oitocentos e treze reais e noventa e seis centavos), em face da ausência de comprovação da prestação dos serviços de coordenação, produção, direção e secretariado, infringindo o disposto na Lei Complementar Estadual nº 381/07, art. 144, § 1º e na Resolução TC-16/94, art. 49 e 52, incisos I e II; R$ 289,24 (duzentos e oitenta e nove reais e vinte e quatro centavos), em face da existência de despesas com passagem aérea de músico que não comprovou sua participação nas apresentações, descumprindo o disposto no art. 144, § 1º, da Lei Complementar Estadual nº 381/07, no art. 52 da Resolução nº TC - 16/94;

, em face da ausência de comprovação da prestação dos serviços de coordenação, produção, direção e secretariado, infringindo o disposto na Lei Complementar Estadual nº 381/07, art. 144, § 1º e na Resolução TC-16/94, art. 49 e 52, incisos I e II; R$ 289,24 (duzentos e oitenta e nove reais e vinte e quatro centavos), em face da existência de despesas com passagem aérea de músico que não comprovou sua participação nas apresentações, descumprindo o disposto no art. 144, § 1º, da Lei Complementar Estadual nº 381/07, no art. 52 da Resolução nº TC - 16/94;.")

41

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. R$ 4.891,50 (quatro mil oitocentos e noventa e um reais e cinquenta centavos), em face da ausência de quaisquer documentos que demonstrem a execução dos serviços prestados com veiculação de matéria e de material de publicidade, impossibilitando a verificação da boa e regular aplicação dos recursos públicos recebidos, infringindo o disposto nos arts. 49 e 65 da Resolução nº TC-16/94, no art. 144, § 1º, da Lei Complementar Estadual nº 381/07 e no art. 58 da Constituição Estadual; e

, em face da ausência de quaisquer documentos que demonstrem a execução dos serviços prestados com veiculação de matéria e de material de publicidade, impossibilitando a verificação da boa e regular aplicação dos recursos públicos recebidos, infringindo o disposto nos arts. 49 e 65 da Resolução nº TC-16/94, no art. 144, § 1º, da Lei Complementar Estadual nº 381/07 e no art. 58 da Constituição Estadual; e.")

42

SERVIDOR PÚBLICO. Responsabilidade por danos e prejuízos ao Erário. R$ 9.309,39 (nove mil trezentos e nove reais e trinta e nove centavos), em face da descrição insuficiente das despesas nas mencionadas notas fiscais, aliada à ausência de outros documentos de suporte que possibilitem a verificação da boa e regular aplicação dos recursos públicos em fomento à cultura, infringindo o disposto no art. 144, § 1º, da Lei Complementar Estadual nº 381/07, nos arts. 49, 52, incisos II e III, e 60, parágrafo único, da Resolução TC nº 16/94.

, em face da descrição insuficiente das despesas nas mencionadas notas fiscais, aliada à ausência de outros documentos de suporte que possibilitem a verificação da boa e regular aplicação dos recursos públicos em fomento à cultura, infringindo o disposto no art. 144, § 1º, da Lei Complementar Estadual nº 381/07, nos arts. 49, 52, incisos II e III, e 60, parágrafo único, da Resolução TC nº 16/94..")

43

O capital humano. Não é constituído somente pelo investimento das famílias e da sociedade como um todo na capacidade produtiva das pessoas, mas também por elementos de natureza ética como, por exemplo, a capacidade dos indivíduos de perceber e agir consistentemente com base em interesses comuns, ou ainda de respeitar na prática regras gerais de conduta – as “regras do jogo” – das quais todos os participantes se beneficiam, embora para isso precisem restringir alguns de seus interesses pessoais – ou de grupo- mais imediatos. GIANNETTI, Eduardo

44

Obrigado Equipe: Aderilto Antonio Pasetto Daniele Alves da Silva Jobel Silva Furtao Filho Phernanda Vitorio Machado Sandro José da Silva controladoriageral@pmf.sc.gov.br 3251 6176

Apresentações semelhantes