Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Unidade 3 Sistema Tributário Nacional: Espécies Tributárias

2

X Xx X SE LIGA..... a)Atividade “APS 01/07” em sala - Turma B = 11/09 - Turma C = 08/09 - Turma D = 08/09 b) Exercício em Dupla – valor: 10 pontos (em dupla – sem consulta – matéria cumulativa) - Turma B = 12/09 - Turma C = 15/09 - Turma D = 12/09 c) 1ª Avaliação Parcial - valor: 20 pontos (individual – sem consulta – matéria cumulativa) - Turma B = 19/09 - Turma C = 22/09 - Turma D = 22/09

Atividade APS 01/07 em sala - Turma B = 11/09 - Turma C = 08/09 - Turma D = 08/09 b) Exercício em Dupla – valor: 10 pontos (em dupla – sem consulta – matéria cumulativa) - Turma B = 12/09 - Turma C = 15/09 - Turma D = 12/09 c) 1ª Avaliação Parcial - valor: 20 pontos (individual – sem consulta – matéria cumulativa) - Turma B = 19/09 - Turma C = 22/09 - Turma D = 22/09.")

3

Dos impostos da União (art. 153 da CF/88)

")

4

Art. 153. Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza; IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar.

5

Art. 153. Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III -....... IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI -.............. VII -............ § 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

6

Em dezembro de 2008 um decreto presidencial reduziu o IPI dos carros populares de 7% para zero. Para os modelos médios o governou cortou o tributo à metade, com uma diminuição da alíquota de 13% para 6,5% (movidos a gasolina) e de 11% para 5,5% (nos modelos flex e a álcool). A subida, agora, será progressiva e deverá obedecer às expectativas de retomada do crescimento econômico.

e de 11% para 5,5% (nos modelos flex e a álcool). A subida, agora, será progressiva e deverá obedecer às expectativas de retomada do crescimento econômico..")

7

A redução do IPI para linha branca foi aplicada a geladeiras (que caiu de 15% para 5%), fogões (de 5% para zero), máquinas de lavar (de 20% para 10%) e de tanquinhos (de 10% para zero). Inicialmente, o IPI reduzido está previsto para acabar na segunda semana de julho.

8

Art. 153. Compete à União instituir impostos sobre: § 2º - O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; I -........... II -....... III - renda e proventos de qualquer natureza; IV -......... V -........... VI -........ VII -........

9

RENDA x PROVENTOS Renda: é o produto do capital e/ou trabalho, conforme dispõe o art. 43, I do CTN, como os salários e os ganhos de aplicação financeira (produto do capital), lucros, aluguéis. Proventos: são todos os demais acréscimos patrimoniais que não sejam renda (art. 43 do CTN). Ex.: aposentadoria, ganhos em loteria, descobertas de tesouros, doações recebidas, prêmios recebidos, heranças, achados, produto de roubo, apropriações indevidas, propinas recebidas etc.

, lucros, aluguéis. Proventos: são todos os demais acréscimos patrimoniais que não sejam renda (art. 43 do CTN). Ex.: aposentadoria, ganhos em loteria, descobertas de tesouros, doações recebidas, prêmios recebidos, heranças, achados, produto de roubo, apropriações indevidas, propinas recebidas etc..")

10

O princípio da generalidade (art.153, §2º, I) decorre do princípio da isonomia. Diz respeito ao sujeito passivo da relação tributária, isto é, define quem o imposto irá atingir. Significa simplesmente que o Imposto de Renda deve incidir e ser cobrado, tanto quanto possível, de todas as pessoas. O tributo deve abranger todos os contribuintes que pratiquem a hipótese de incidência do Imposto, isto é, que realizem o fato gerador, no caso do Imposto de Renda, adquirir a disponibilidade econômica ou jurídica de renda ou proventos.

11

No princípio da universalidade, o Imposto de Renda deve incidir sobre todas as rendas auferidas pelos contribuintes no período–base, ou seja, entrelaçando-se no critério material da Regra Matriz do Imposto de Renda; Respeitado igualmente o princípio da capacidade contributiva (mínimo vital) e excetuados os casos de isenção, os quais devem ser devidamente justificados em face dos princípios constitucionais, já que o princípio geral é o da universalidade.

e excetuados os casos de isenção, os quais devem ser devidamente justificados em face dos princípios constitucionais, já que o princípio geral é o da universalidade.")

12

O princípio da progressividade (art.153, §2º, I) é também uma decorrência do princípio da isonomia. Está porém relacionado com os princípios da capacidade contributiva e da pessoalidade. Esse princípio determina a existência de diversas alíquotas para o Imposto Sobre a Renda, de acordo com a faixa de renda do contribuinte. O valor a ser pago a título de Imposto de Renda variará não somente com a variação da base de cálculo, mas também com a variação da alíquota, ou seja, quanto maior a renda do contribuinte, maior será à base de cálculo do tributo e, igualmente, maior será a alíquota sobre ela incidente.

13

13 TABELA DO IRRF - A partir de 01/01/2014 Base de cálculo mensal em R$Alíquota % Parcela a deduzir do imposto em R$ Até 1.787,77 isento - De 1.787,78 até 2.679,297,5134,08 De 2.679,30 até 3.572,4315335,03 De 3.572,44 até 4.463,81 22,5 602,96 Acima de 4.463,81 27,5 826,15 Dedução por dependente = R$ 179,71

14

ALÍQUOTA “AD VALOREM” x ALÍQUOTA ESPECÍFICA a) alíquota ad valorem = a base de cálculo é expressa em valor monetário, sobre o qual se aplica um percentual fixado em lei para determinar o montante do tributo devido. b) alíquota específica = consiste em um valor expresso em moeda, estabelecido pela lei, principalmente para aplicação de multas. Exemplo: UFEMG que em 2014 = R$ 2,6382 (dois reais, seis mil e trezentos e oitenta e dois décimos de milésimos); UFIR (extinta em Out/2000); R$ 1,00 por tonelada etc.

alíquota específica = consiste em um valor expresso em moeda, estabelecido pela lei, principalmente para aplicação de multas. Exemplo: UFEMG que em 2014 = R$ 2,6382 (dois reais, seis mil e trezentos e oitenta e dois décimos de milésimos); UFIR (extinta em Out/2000); R$ 1,00 por tonelada etc..")

15

Art. 153. Compete à União instituir impostos sobre: § 3º - O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; I -........... II -....... III -......... IV - produtos industrializados; V -........... VI -........ VII -........

16

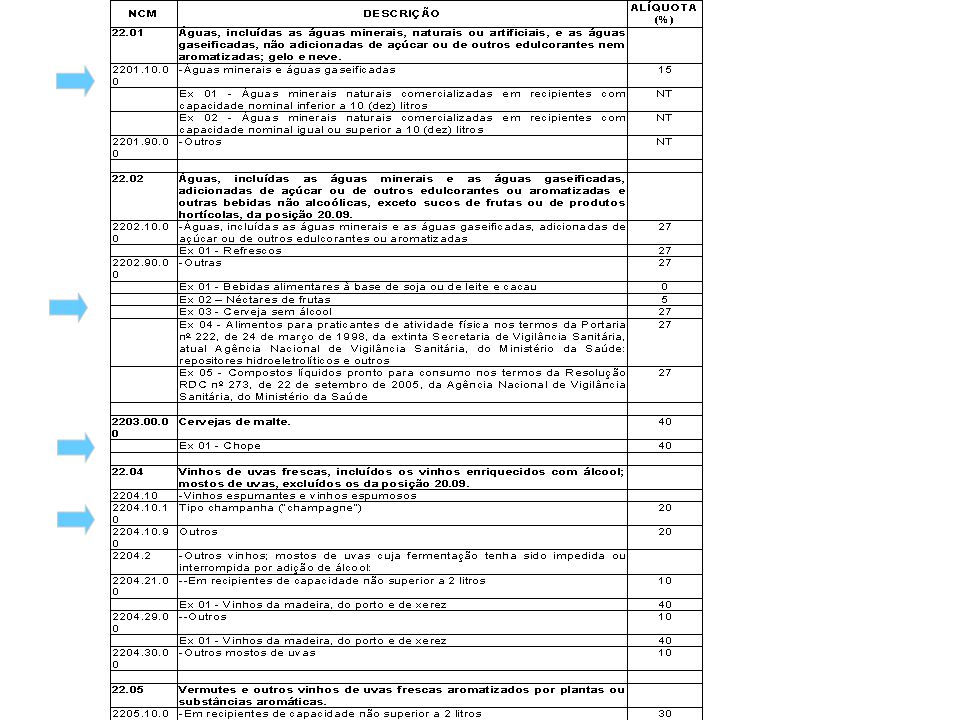

TIPI CÓDIGO NCM EXDESCRIÇÃO ALÍQUO TA DO IPI (%) 0805CÍTRICOS, FRESCOS OU SECOS 0805.10.00-LaranjasNT Ex 01Secas0 0805.20.00-Tangerinas, mandarinas e satsumas; clementinas, "wilkings" e outros cítricos híbridos e semelhantes NT Ex 01SecosO 0805.30.00-Limões (Citrus limon, Citrus limonum) e limas (Citrus aurantifolia) NT Ex 01Secos0 0805.40.00-Pomelos ("Grapefruit")NT Ex 01Secos0 0805.90.00-OutrosNT

0805CÍTRICOS, FRESCOS OU SECOS LaranjasNT Ex 01Secas Tangerinas, mandarinas e satsumas; clementinas, wilkings e outros cítricos híbridos e semelhantes NT Ex 01SecosO Limões (Citrus limon, Citrus limonum) e limas (Citrus aurantifolia) NT Ex 01Secos Pomelos ( Grapefruit )NT Ex 01Secos OutrosNT")

19

Art. 153. Compete à União instituir impostos sobre: § 3º - O imposto previsto no inciso IV: I – II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; I -........... II -....... III -......... IV - produtos industrializados; V -........... VI -........ VII -........

20

Venda M.prima por R$ 1.000,00 Venda por R$ 1.300,00 Venda por R$ 1.700,00 IPI: R$ 100,00 Débito: R$ 130,00 Crédito:R$ 100,00 IPI: R$ 30,00 Inclui no Preço de Venda

21

Art. 153. Compete à União instituir impostos sobre: § 3º - O imposto previsto no inciso IV: I - II – III - não incidirá sobre produtos industrializados destinados ao exterior. I -........... II -....... III -......... IV - produtos industrializados; V -........... VI -........ VII -........

22

Art. 153. Compete à União instituir impostos sobre: § 3º - O imposto previsto no inciso IV: I - II - III – IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. I -........... II -....... III -......... IV - produtos industrializados; V -........... VI -........ VII -........ Bens de capital são aqueles utilizados no processo produtivo, tais como máquinas e

23

Art. 153. Compete à União instituir impostos sobre: § 4º O imposto previsto no inciso VI do caput: I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção de propriedades improdutivas; I -........... II -....... III -......... IV -........ V -........... VI - propriedade territorial rural; VII -........

24

Art. 153. Compete à União instituir impostos sobre: § 4º O imposto previsto no inciso VI do caput: II - não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel; I -........... II -....... III -......... IV -........ V -........... VI - propriedade territorial rural; VII -........

25

Art. 153. Compete à União instituir impostos sobre: § 4º O imposto previsto no inciso VI do caput: III - será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renúncia fiscal. I -........... II -....... III -......... IV -........ V -........... VI - propriedade territorial rural; VII -........

26

Diz a CR/88: Art. 158. Pertencem aos Municípios: II - cinquenta por cento do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, cabendo a totalidade na hipótese da opção a que se refere o art. 153, § 4º, III; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)(Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

(Redação dada pela Emenda Constitucional nº 42, de ).")

27

Art. 153. Compete à União instituir impostos sobre: § 5º - O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do "caput" deste artigo, devido na operação de origem; I -.............. II -.............. III -....... IV -.............. V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI -.............. VII -............

28

Dos impostos dos Estados e do Distrito Federal (art. 155 da CF/88)

")

29

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos; II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III - propriedade de veículos automotores.

30

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL I - transmissão causa mortis e doação, de quaisquer bens ou direitos; II -...... III -....... § 1.º O imposto previsto no inciso I: I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

31

Bens e Direitos Relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal (art. 155, § 1º, I, CF): Art. 155 -.... § 1º O imposto previsto no inciso I: I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

: Art § 1º O imposto previsto no inciso I: I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal.")

32

Bens e Direitos Relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal (art. 155, § 1º, II, CF): Art. 155 -.... § 1º O imposto previsto no inciso I: I -..... II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

: Art § 1º O imposto previsto no inciso I: I II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;.")

33

Súmula 435 do STF O imposto de transmissão "causa mortis" pela transferência de ações é devido ao estado em que tem sede a companhia.

34

Indivíduo morre no RJ Deixou apartamento em SP Inventário é processado em MG Deixou automóvel no RS ITCD para SP ITCD para MG Portanto: Art. 1.785. A sucessão abre-se no lugar do último domicílio do falecido.(Código Civil)

.")

35

Terá a competência para sua instituição regulada por lei complementar (art. 155, § 1º, III, CF): a) se o doador tiver domicílio ou residência no exterior; b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário no exterior. Art. 155 -.... § 1º O imposto previsto no inciso I: III - terá competência para sua instituição regulada por lei complementar: a) se o doador tiver domicilio ou residência no exterior; b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior;

: a) se o doador tiver domicílio ou residência no exterior; b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário no exterior. Art § 1º O imposto previsto no inciso I: III - terá competência para sua instituição regulada por lei complementar: a) se o doador tiver domicilio ou residência no exterior; b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior;.")

36

Alíquotas máximas Art. 155 -.... § 1º O imposto previsto no inciso I: IV - terá suas alíquotas máximas fixadas pelo Senado Federal; As alíquotas do ITCD serão fixadas livremente pelos Estados ou DF, respeitando a alíquota máxima fixada pelo Senado Federal. (art. 155, § 1º, IV, CF): A Resolução nº 9, de 05.05.1992, estabelece alíquota máxima para o imposto de 8%.

: A Resolução nº 9, de , estabelece alíquota máxima para o imposto de 8%..")

37

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL § 2.º O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal; I -............... II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III -...........

38

Venda por R$ 1.000,00 Venda por R$ 1.300,00 Venda por R$ 1.700,00 ICMS: R$ 100,00 Débito: R$ 130,00 Crédito:R$ 100,00 ICMS: R$ 30,00 Débito: R$ 170,00 Crédito:R$ 130,00 ICMS: R$ 40,00

39

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL § 2.º O imposto previsto no inciso II atenderá ao seguinte: III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços; I -............... II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III -...........

40

Redução do ICMS estimulará geração de empregos no campo BELO HORIZONTE (15/09/05) – O pacote de medidas anunciado pelo governador Aécio Neves na última terça-feira (13) deve estimular a agricultura no Estado e gerar mais empregos no campo. Dos 150 produtos que terão redução, eliminação ou simplificação do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), cerca de 100 são agropecuários.pacote de medidas Alguns produtos que terão redução de alíquota do ICMS: – Arroz: de 7% para 0% – Feijão: de 7% para 0% – Maçã: de 18% para 0% – Pêra: de 18% para 0% – Alho: de 9% para 1,8% – Mel, própolis e geléia real: de 18% para 7% – Leite de soja: de 18% para 12%

, cerca de 100 são agropecuários.pacote de medidas Alguns produtos que terão redução de alíquota do ICMS: – Arroz: de 7% para 0% – Feijão: de 7% para 0% – Maçã: de 18% para 0% – Pêra: de 18% para 0% – Alho: de 9% para 1,8% – Mel, própolis e geléia real: de 18% para 7% – Leite de soja: de 18% para 12%.")

41

Dos impostos dos Município (art. 156 da CF/88)

")

42

DOS IMPOSTOS DO MUNICÍPIO Art. 156. Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar

43

DOS IMPOSTOS DO MUNICÍPIO § 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá: I - propriedade predial e territorial urbana; II -,,,,,,,,,,,,, III -,,,,,,,,,,,,,,,,,,,,

44

Art. 156 -...... § 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá: I – ser progressivo em razão do valor do imóvel; e II – ter alíquotas diferentes de acordo com a localização e o uso do imóvel.

45

Art. 182, § 4º, II § 4º - É facultado ao Poder Público municipal, mediante lei específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de: I -...... II - imposto sobre a propriedade predial e territorial urbana progressivo no tempo;

46

Ou seja… O IPTU pode ser progressivo apenas para regular funções sociais da propriedade na sociedade, mas não como função de arrecadação.

47

Os proprietários ou possuidores de imóveis edificados, cuja ocupação for exclusivamente residencial, unifamiliar, horizontal, com área construída de até 60m2 (sessenta metros quadrados), que constitui única propriedade ou posse, classificados nos padrões de acabamento baixo ou popular, cujo valor venal à época do lançamento não exceda R$ 17.500,00 (Dezessete mil e quinhentos Reais) terá alíquota de 0,1% As alíquotas do IPTU constantes na tabela 3, incidentes sobre lotes vagos sem passeio e/ou muro, serão acrescidas em 50% (cinquenta por cento). (CT – Sete Lagoas)

.")

48

Para encerrar…

49

Momentos

50

Um homem tinha quatro filhos. Ele queria que seus filhos aprendessem a não ter pressa quando fizessem seus julgamentos. Por isso, convidou cada um deles para fazer uma viagem e observar uma parreira plantada num local distante.

51

O primeiro filho chegou lá no INVERNO, o segundo na PRIMAVERA, o terceiro, no VERÃO e o quarto, o caçula, no OUTONO. Quando eles retornaram, o pai os reuniu e pediu que contassem o que tinham visto.

52

O primeiro chegou lá no INVERNO. Disse que a árvore era feia e acrescentou: “- Além de feia, ela é seca e retorcida!” O segundo chegou lá na PRIMAVERA. Disse que aquilo não era verdade. Contou que encontrou uma árvore cheia de botões, e carregada de promessas.

53

O terceiro chegou no VERÃO. Disse que ela estava coberta de flores, que tinham um cheiro tão doce e eram tão bonitas, que ele arriscaria dizer que eram a coisa mais graciosa que ele jamais tinha visto. O último filho chegou no OUTONO. Ele disse que a árvore estava carregada e arqueada cheia de frutas, vida e promessas...

54

O pai então explicou a seus filhos que todos eles estavam certos, porque eles haviam visto apenas uma estação da vida da árvore... Ele disse que não se pode julgar uma árvore, ou uma pessoa, por apenas uma estação.

55

A essência do que se é, (como o prazer, a alegria e o amor que vem da vida) só pode ser constatada no final de tudo, exatamente como no momento em que todas as estações do ano se completam!

só pode ser constatada no final de tudo, exatamente como no momento em que todas as estações do ano se completam!")

56

Se alguém desistir no INVERNO, perderá as promessas da PRIMAVERA, a beleza do VERÃO e a expectativa do OUTONO. Não permita que a dor de uma estação destrua a alegria de todas as outras. Não julgue a vida apenas por uma estação difícil.

57

Persevere através dos caminhos difíceis e melhores tempos certamente virão, de uma hora para a outra!!!

58

Até a próxima aula.... Tudo bem???

Apresentações semelhantes

>")

Exercício em Dupla II 05 pontos 4º A (22/06) – 4o B (30/06 ) – 4º C (17/06 ) – 4º E (21/06 ) – 4º F (21/06) b) 1ª Avaliação: 20 pontos 4º>")