Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONHECENDO O TRIBUNAL DE CONTAS DA UNIÃO

CARLOS NIVAN MAIA SECRETÁRIO DE CONTROLE EXTERNO/3ª SECEX

2

SUMÁRIO Objetivo Da Apresentação Introdução Modelos de EFS no Mundo

O Modelo Brasileiro de Fiscalização TCU - Percepção da Função Controle Forma de Atuação do TCU TCU - Referencial Estratégico TCU - Organização e Funcionamento TCU - Estrutura TCU - Características Resultados do Controle Externo RCE - Princípios a Observar

3

OBJETIVO DA APRESENTAÇÃO

Apresentar neste proveitoso evento de Diálogo Público aspectos importantes relacionados ao Tribunal de Contas da União como órgão de controle Externo da Administração Pública Federal.

4

INTRODUÇÃO Os manuais de Administração há muito ensinam que administrar consiste em planejar, organizar, dirigir e controlar; O Controle é, pois, uma vertente essencial da atividade administrativa, sem a qual não é possível evitar desvios em relação aos resultados planejados;

5

Modelos de EFS no Mundo 1. Tribunais de Contas com Poderes Jurisdicionais (França, Belgica, Luxemburgo, Espanha, Itália, Grécia, Portugal); 2. Tribunais de Contas sem Poderes Jurisdicionais (Alemanha, Holanda, TC Europeu); 3. Auditorias Gerais Independenteschefiadas por um Auditor-Geral (EUA, Canadá, Reino Unido, Irlanda, Dinamarca, Maioria dos países da Am. Latina, países de influência britânica); 4. Auditorias Gerais chefiadas por um Auditor-Geral inseridas no Poder Executivo (Suécia e Finlândia).

; 3. Auditorias Gerais Independenteschefiadas por um Auditor-Geral (EUA, Canadá, Reino Unido, Irlanda, Dinamarca, Maioria dos países da Am. Latina, países de influência britânica); 4. Auditorias Gerais chefiadas por um Auditor-Geral inseridas no Poder Executivo (Suécia e Finlândia).")

6

O MODELO BRASILEIRO DE FISCALIZAÇÃO

1. Ao Poder Legislativo compete o exercício da função Controle Externo. CN/TCU (CF art. 71, caput). - Controle Político - exercido de forma independente e externa em relação aos demais Poderes; e suprema por representar a soberania do povo - Controle técnico-operacional com auxílio do TCU

. - Controle Político - exercido de forma independente e externa em relação aos demais Poderes; e suprema por representar a soberania do povo. - Controle técnico-operacional com auxílio do TCU.")

7

MODELO BRASILEIRO DE FISCALIZAÇÃO Características

1. Modelo Sistêmico: definido pelos arts. 70/75 - CF a) Controle Externo : é a fiscalização a ser exercida pelo Poder Legislativo, com o auxílio do Tribunal de Contas, sobre os atos administrativos da gestão orçamentária, financeira e patrimonial, praticados pelos demais Poderes. b) Sistema de Controle Interno de cada Poder: é aquele exercido por cada um dos Poderes Públicos, no âmbito de suas respectivas áreas e sobre os seus próprios atos, verificando e avaliando os resultados obtidos pelos administradores públicos.

Controle Externo : é a fiscalização a ser exercida pelo Poder Legislativo, com o auxílio do Tribunal de Contas, sobre os atos administrativos da gestão orçamentária, financeira e patrimonial, praticados pelos demais Poderes. b) Sistema de Controle Interno de cada Poder: é aquele exercido por cada um dos Poderes Públicos, no âmbito de suas respectivas áreas e sobre os seus próprios atos, verificando e avaliando os resultados obtidos pelos administradores públicos.")

8

MODELO BRASILEIRO DE FISCALIZAÇÃO

ASPECTOS IMPORTANTES 1.O sistema de controle interno de cada Poder, exercido pela própria administração, de forma integrada, inclusive com o propósito de subsidiar o Controle Externo (art. 74, IV - CF) 2. Evolução do Sistema de Controle Interno - esforços ocasionais (modificações das normas legais) - consolidação das atividades concernentes a esta função (existe ainda um longo caminho a percorrer)

2. Evolução do Sistema de Controle Interno. - esforços ocasionais (modificações das normas legais) - consolidação das atividades concernentes a esta função (existe ainda um longo caminho a percorrer)")

9

TCU- PERCEPÇÃO DA F. CONTROLE

Controlar não é só punir, é também: > Prevenir; > Detectar; > Corrigir; > Orientar. A maior parte dos gestores é bem intencionada e somente comete erros em sua ação cotidiana por falta de orientação adequada.

10

FORMA DE ATUAÇÃO DO TCU 1) Não apenas como um guardião rigoroso;

2) Mas como um parceiro dos gestores e órgãos/entidades por eles dirigidos; 3) Na busca do objetivo supremo de todo administrador público: promover o bem comum; 4) Fortalecendo parcerias com outros órgãos de controle, p/criar rede de troca de informações, que permita aumentar a eficiência da alocação de recursos e a efetividade dos resultados do controle.

Mas como um parceiro dos gestores e órgãos/entidades por eles dirigidos; 3) Na busca do objetivo supremo de todo administrador público: promover o bem comum; 4) Fortalecendo parcerias com outros órgãos de controle, p/criar rede de troca de informações, que permita aumentar a eficiência da alocação de recursos e a efetividade dos resultados do controle.")

11

TCU - Referencial Estratégico

1.NEGÓCIO:Controle externo da administração pública e da gestão dos recursos públicos federais 2.MISSÃO:Assegurar a efetiva e regular gestão dos recursos públicos em benefício da sociedade 3.VISÃO:Ser instituição de excelência no controle e contribuir para o aperfeiçoamento da adm. pública

12

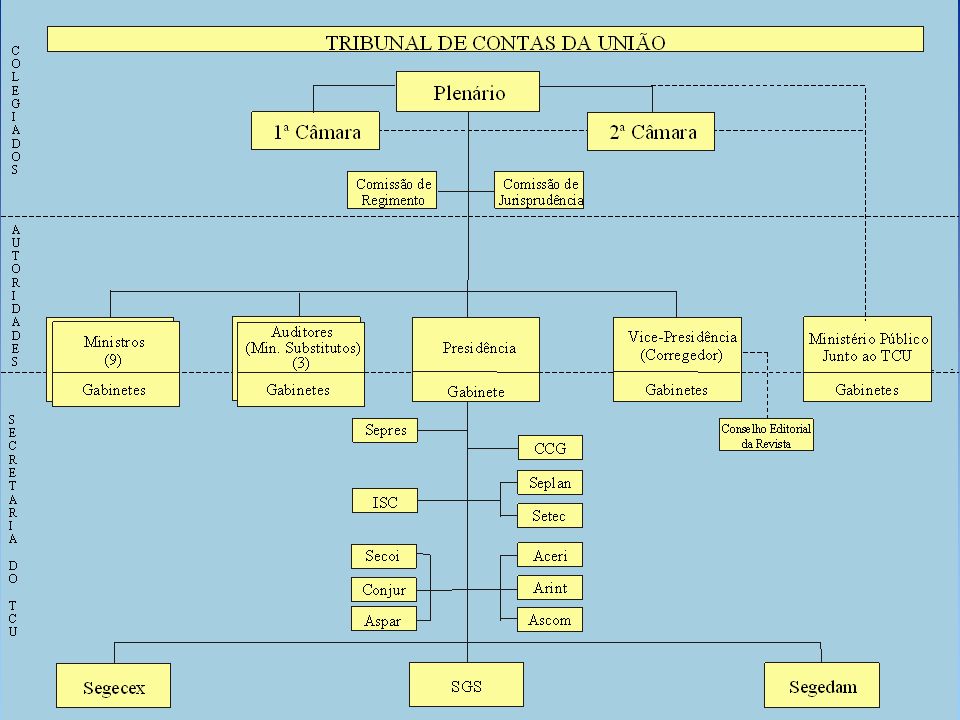

TCU - Organização/Funcionamento

1.Competências: as competências constitucionais privativas do TCU constam dos arts. 71 a 74 e 161; 2.Dentre as várias competências legais, destacam-se as da LDO e LRF; 3.Acrescentem-se as demandas de fiscalização específicas em decretos legislativos editados pelo C. Nacional.

13

TCU - Organização e Funcionamento

Jurisdição: Exerce sobre mais de unidades integrantes da adm. Pública federal direta e indireta. Além disso, os 26 estados, os municípios e o DF, estão sujeitos ao controle do TCU no que se refere à aplicação de recursos federais descentralizados por meio de acordos, convênios, ajustes e outros instrumentos congêneres.

14

TCU - Organização e Funcionamento

1) As matérias submetidas a exame/deliberação do TCU organizam-se em processos; 2) Ministros e Auditores presidem a instrução e submetem ao Colegiado proposta de decisão; 3) Unidades Técnicas: instrução e medidas saneadoras dos autos (diligência/inspeção) e atos previstos em lei (audiência/citação); 4) Colegiado: cabe o julgamento do processo (função judicante e deliberativa).

As matérias submetidas a exame/deliberação do TCU organizam-se em processos; 2) Ministros e Auditores presidem a instrução e submetem ao Colegiado proposta de decisão; 3) Unidades Técnicas: instrução e medidas saneadoras dos autos (diligência/inspeção) e atos previstos em lei (audiência/citação); 4) Colegiado: cabe o julgamento do processo (função judicante e deliberativa).")

16

TCU - CARACTERÍSTICAS 1. Instituição mais que centenária (Decreto 966-A em 1890) 2. Motivo de orgulho e referência nacional 3. Não foi improvisada 4. Construída e renovada, auto-avaliação 5. Contribuição efetiva no controle dos gastos públicos 6. Evolução na atuação preventiva e de avaliação de programas de governo 7. Ênfase na avaliação de obras públicas

17

TCU - Características 8. Ênfase no controle das despesas com pessoal

9. Efetiva fiscalização e avaliação das privatizações, outorga de serviços públicos e execução dos respectivos contratos 10. Ênfase nas análises sistêmicas e econômicas de programas de governo, da dívida pública, da arrecadação, da renúncia de receita, das transferências constitucionais e da dívida ativa

18

RESULTADOS DO CONTROLE EXTERNO

A gestão estratégica adotada nos últimos anos pelo TCU impulsiona a instituição para a consecução de resultados que expressem a grandeza de suas atribuições e tradição, bem como articula as ações que visam a aumentar a sua capacidade de resposta aos anseios da sociedade, com a observância dos seguintes princípios:

19

RCE - Princípios a Observar

1.O exercício da função controle deve sujeitar-se, em qualquer caso, ao princípio de que não deve custar mais que os benefícios que propicia 2. A efetividade do controle deve fundar-se em parâmetros de natureza quantitativa e de caráter substantivo, ser operacionalizado por agentes preparados e suficientemente motivados 3. Deve ser exercido sobre etapas e segmentos relevantes, capazes de expressar os resultados tanto pelo lado quantitativo quanto pelo lado qualitativo 4. Deve ocorrer concomitantemente com a implementação

20

RESULTADOS DO CONTROLE EXTERNO

Processos Julgados/Apreciados: * * * média = p/a Fiscalizações Realizadas * (CN-Auditorias=384) * (CN-Auditorias=494) * (CN-Auditorias=418) média = fisc/ano

* (CN-Auditorias=494) * (CN-Auditorias=418) média = fisc/ano.")

21

RESULTADOS DO CONTROLE EXTERNO

Deliberações com Potencial Economia para o Erário: Em 2002: para cada R$ 1 real investido no TCU houve um retorno de R$ 6 reais para a Sociedade brasileira. Em 2003: houve uma economia potencial da ordem de 1,3 bilhão Em 2004: (1º e 2º trimestre) uma economia potencial de 1,723 bilhão.

uma economia potencial de 1,723 bilhão.")

22

Obrigado pela gentileza da atenção de todos.

Fim da Apresentação Obrigado pela gentileza da atenção de todos.

Apresentações semelhantes