Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Operações Bancárias e Contabilidade das Instituições Financeiras Prof.: José Roberto Pires Analista do Banco Central desde 1998 – Desup (Supervisão de Bancos e Conglomerados Bancários) Mestre em Ciências Contábeis – Uerj – 2005 MBA Executivo Finanças – IBMEC – 2002 Professor da UGF e de diversos cursos preparatórios para concursos públicos desde 2002 AULA 10 – ARRENDAMENTO MERCANTIL

Mestre em Ciências Contábeis – Uerj – 2005 MBA Executivo Finanças – IBMEC – 2002 Professor da UGF e de diversos cursos preparatórios para concursos públicos desde 2002 AULA 10 – ARRENDAMENTO MERCANTIL")

2

OBJETIVOS DA AULA: Apresentar o conceito geral das operações de leasing e suas características legais e operacionais no SFN; Apresentar o conflito “essência X forma” na contabilização básica das operações de arrendamento (“aluguel” ou “financiamento”???); Apresentar, através de exemplo, o ajuste de SUPERVENIÊNCIA e INSUFICIÊNCIA de depreciação; Apresentar a base para o cálculo da Provisão para o Risco de Crédito das operações de leasing; Apresentar os procedimentos para baixa contábil do bem ao final do contrato (segundo conflito “essência X forma); Apresentar o procedimento para registro de valores recebidos a título de valor residual ao longo da vigência do contrato; Apresentar os conceitos e o registro contábil referentes a adiantamento a fornecedores por conta de arrendatários e comissão de compromisso (terceiro conflito “essência X forma”);

; Apresentar, através de exemplo, o ajuste de SUPERVENIÊNCIA e INSUFICIÊNCIA de depreciação; Apresentar a base para o cálculo da Provisão para o Risco de Crédito das operações de leasing; Apresentar os procedimentos para baixa contábil do bem ao final do contrato (segundo conflito essência X forma); Apresentar o procedimento para registro de valores recebidos a título de valor residual ao longo da vigência do contrato; Apresentar os conceitos e o registro contábil referentes a adiantamento a fornecedores por conta de arrendatários e comissão de compromisso (terceiro conflito essência X forma );")

3

Características das Operações de Leasing no SFN - Predominantemente financeiras: Transferência dos riscos e benefícios decorrentes do uso do bem arrendado à arrendatária; Garantia do valor residual a ser pago no final do contrato em valor significativamente inferior ao de mercado. - O prazo mínimo é de dois anos para bens com vida útil de até cinco anos e de três anos para os demais. LEASING NO SFN

4

Base Legal: Lei 6.099/74, com alterações p/ Lei 7.132/83 - Art. 11: Serão consideradas como custo ou despesa operacional da PJ arrendatária as contraprestações pagas ou creditadas por força do contrato de arrendamento. - Art. 12: Serão escrituradas em conta especial do ativo imobilizado da arrendadora os bens destinados a arrendamento mercantil (2.3.0 – Imobilizado de arrendamento). - Art. 12: Serão admitidas como custo das PJs arrendadoras, as cotas de depreciação do preço de aquisição do bem arrendado, calculadas de acordo com a vida útil do bem. LEASING NO SFN

. - Art. 12: Serão admitidas como custo das PJs arrendadoras, as cotas de depreciação do preço de aquisição do bem arrendado, calculadas de acordo com a vida útil do bem. LEASING NO SFN.")

5

Base Legal: Portaria MF 140/84 - O bem arrendado integra o ativo permanente da arrendadora por seu custo de aquisição e as depreciações são registradas mensalmente, segundo a competência. Admite-se a redução de 30% no prazo de vida útil do bem arrendado; -O contrato de arrendamento é classificado na arrendadora com AC/ARLP com contraprestações a receber equivalentes às receitas de arrendamento a apropriar; LEASING NO SFN

6

Base Legal: Portaria MF 140/84 - O prejuízo na baixa do bem arrendado decorrente de opção de compra pela arrendatária continua a ser registrado em “Perdas de Arrendamento a Amortizar” no Ativo Diferido da arrendadora, para amortização em seu prazo remanescente de vida útil; -Nenhuma parcela é evidenciada no passivo da arrendatária como obrigação nem no ativo da arrendadora como direito. LEASING NO SFN

7

Base Legal: Lei 11.638/2007 -Art. 179. As contas serão classificadas do seguinte modo: -... IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. LEASING NO SFN

8

CONTABILIZAÇÃO BÁSICA NO ARRENDADOR: Registro inicial do valor desembolsado (“contrapartida” da saída de caixa): 1ACRLP ESSÊNCIA – FINANCIAMENTO – Direito relativo ao valor presente das contraprestações + VRG, no grupo 1 (ACRLP)... CONSIDERA QUE O VALOR DESEMBOLSADO REPRESENTA O FINANCIAMENTO CONCEDIDO 2AP FORMA – ALUGUEL / ARRENDAMENTO – Imobilizado relativo ao valor do Bem que, formalmente, é propriedade do arrendador, contabilizado no grupo 2 (AP).

..")

9

CONTABILIZAÇÃO BÁSICA NO ARRENDADOR: Registro inicial do valor desembolsado (“contrapartida” da saída de caixa): 1ACRLP ESSÊNCIA – FINANCIAMENTO – Direito relativo ao valor presente das contraprestações + VRG, no grupo 1 (ACRLP)... CONSIDERA QUE O VALOR DESEMBOLSADO REPRESENTA O FINANCIAMENTO CONCEDIDO 2AP FORMA – ALUGUEL / ARRENDAMENTO – Imobilizado relativo ao valor do Bem que, formalmente, é propriedade do arrendador, contabilizado no grupo 2 (AP). DIFERENÇA MERAMENTE DE CLASSIFICAÇÃO NO ATIVO... NO REGISTRO INICIAL, O CONFLITO “ESSÊNCIA x FORMA” NÃO GERA DIFERENÇA EM TERMOS DE EFEITO DO CONTRATO NO PL DA IF ARRENDADORA.

. DIFERENÇA MERAMENTE DE CLASSIFICAÇÃO NO ATIVO... NO REGISTRO INICIAL, O CONFLITO ESSÊNCIA x FORMA NÃO GERA DIFERENÇA EM TERMOS DE EFEITO DO CONTRATO NO PL DA IF ARRENDADORA..")

10

CONTABILIZAÇÃO BÁSICA NO ARRENDADOR: Efeito em resultado ao longo do contrato: EFEITO EXPONENCIAL ESSÊNCIA – FINANCIAMENTO – Receita pela apropriação pro rata temporis dos juros embutidos no contrato – EFEITO EXPONENCIAL... O valor a receber é reduzido pelas prestações efetivamente pagas pelo arrendatário e aumentado pela apropriação dos juros. EFEITO LINEAR EFEITO LINEAR FORMA – ALUGUEL / ARRENDAMENTO – RECEITA pela apropriação da contraprestação, a medida em que se torna exigível do arrendatário EFEITO LINEAR. DESPESA pela apropriação da cota mensal de depreciação EFEITO LINEAR.

11

CONTABILIZAÇÃO BÁSICA NO ARRENDADOR: Efeito em resultado ao longo do contrato: EFEITO EXPONENCIAL ESSÊNCIA – FINANCIAMENTO – Receita pela apropriação pro rata temporis dos juros embutidos no contrato – EFEITO EXPONENCIAL... O valor a receber é reduzido pelas prestações efetivamente pagas pelo arrendatário e aumentado pela apropriação dos juros. EFEITO LINEAR EFEITO LINEAR FORMA – ALUGUEL / ARRENDAMENTO – RECEITA pela apropriação da contraprestação, a medida em que se torna exigível do arrendatário EFEITO LINEAR. DESPESA pela apropriação da cota mensal de depreciação EFEITO LINEAR. Ou seja, após o primeiro mês, o conflito “essência X forma” passa a gerar diferença no efeito do contrato no PL da arrendadora!!!!

12

A Cia Arrendo Errado S.A. contratou uma operação de arrendamento mercantil com o banco de investimento Extorsão Ilimitada S.A. O objeto desse arrendamento era um guindaste de movimentação de containeres. As características da operação eram as seguintes: Valor do bem – R$ 250.000,00; Prestação Mensal – R$ 10.000,00; Prazo contratual – 36 meses; Total das prestações – R$ 360.000,00; Data do contrato – 02.04.X5 Valor residual garantido – 1% do valor do bem, pago no final do contrato; e Vida útil do bem – 10 anos; e Exercício 11 do livro - texto

13

Primeiramente, teremos que calcular a Taxa Interna de Retorno (TIR) implícita no contrato. O fluxo de caixa do contrato está expresso abaixo: São 36 meses, mas tivemos que incluir na última parcela o VRG de R$ 2.500,00. A TIR do fluxo acima é 2,1504% a.m.

14

Lançamentos em 02/04/X5: 1.Aquisição do Bem (registro do bem no Ativo Permanente) 2.Registro do Contrato 3.Registro do Valor Residual Garantido (VRG)

2.Registro do Contrato 3.Registro do Valor Residual Garantido (VRG)")

15

Lançamentos ao final do mês, ou seja, em 30/04/X5: 4. Lançamento da depreciação: A vida útil é de 10 anos ou 120 meses. Considerando o benefício fiscal da depreciação acelerada, depreciaremos o bem em 84 meses (30% a menos): 250.000 / 84 = 2.976,19

: / 84 = 2.976,19.")

16

Lançamentos ao final do mês, ou seja, em 30/04/X5: 5.Apropriação da Renda da 1ª prestação 6.Pagamento da primeira prestação

18

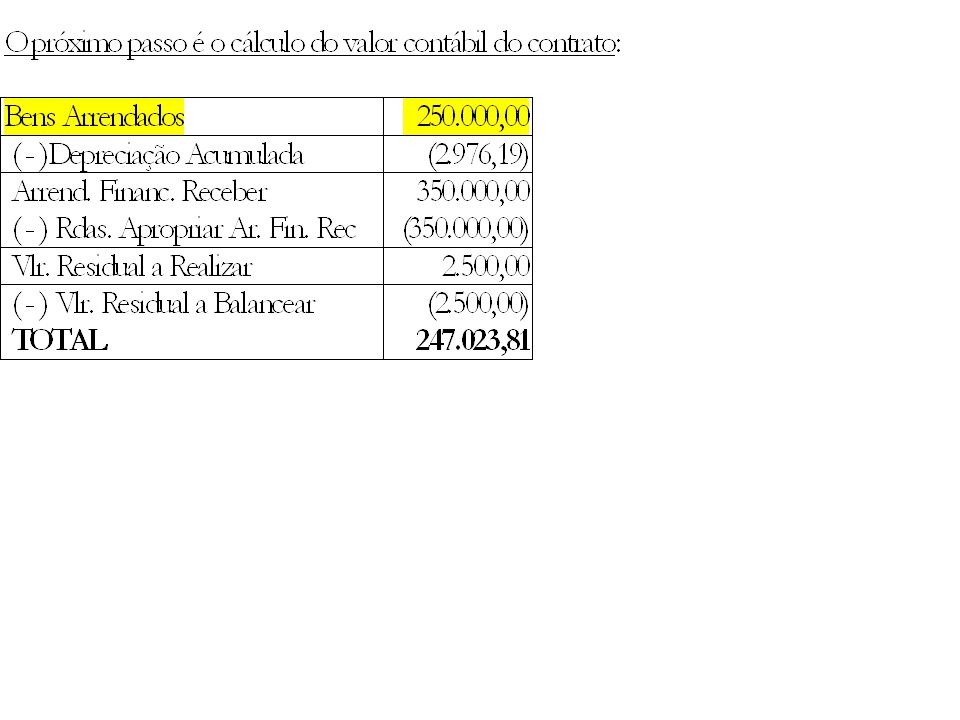

O valor encontrado deverá ser comparado com o Valor Presente (VP) do fluxo remanescente do contrato: Calculando o VP do fluxo acima, encontramos 245.376,74. Podemos verificar que o valor presente do fluxo remanescente é inferior ao valor contábil, que é 247.023,81, ou seja, temos uma situação de Insuficiência de Depreciação. Desta forma, devemos fazer um ajuste para que seja refletida a natureza financeira da operação. O ajuste será de 1.647,07 e deverá ser lançado nas seguintes rubricas:

20

Solução do Conflito - A culpa é da depreciação - Superveniência de Depreciação: Se VC < VP, diz-se que houve, contabilmente, um “excesso” de depreciação que levou o resultado a um valor diferente do admitido pela taxa interna de retorno implícita da operação de financiamento. - Insuficiência de Depreciação: Se VC > VP, diz-se que houve, contabilmente, menos depreciação do que a necessária para produzir um resultado equivalente ao que seria obtido num financiamento. LEASING NO SFN

21

Outro Destaque Os ajustes por insuficiência ou superveniência de depreciação não são acatados pela legislação fiscal, razão pela qual ensejarão a constituição de crédito tributário ou de obrigações fiscais diferidas. LEASING NO SFN

22

Exercício: Suponha os dados do exercício anterior na data 36, ao final do contrato, considerando que todas as contraprestações foram pagas em dia: - Valor do bem – R$ 250.000,00 - Depreciação acumulada – R$ 107.142,86 (36 x 2.976,19) - Valor residual a realizar - R$ 2.500,00 - Valor residual a balancear – R$ 2.500,00 Caso a empresa opte por adquirir o bem pelo valor residual, efetue a contabilização, sabendo que ele foi pago à vista. Valor contábil líquido do bem = 142.857,86 “Prejuízo” Contábil = 140.357,00 Baixa do Bem no Final do Contrato

23

DEVOLUÇÃO DO BEM Bens não de uso próprio 1.9.8.10.00-9 Bens Arrendados – Arrendamento Financeiro 2.3.2.10.00-4 Depreciação Acum. de Bens de Arrend. Fin. 2.3.2.90.00-0 Valores Residuais a Balancear 1.7.5.95.00-3 Valores Residuais a Realizar 1.7.5.10.00-2 R$250.000 R$107.142 R$2.500 R$250.000 (1) (1) Baixa do bem R$107.142 (2) (2) Estorno da depreciação R$2.500 (3) (3) Estorno do valor residual Baixa do Bem no Final do Contrato

(1) Baixa do bem R$ (2) (2) Estorno da depreciação R$2.500 (3) (3) Estorno do valor residual Baixa do Bem no Final do Contrato.")

24

AQUISIÇÃO DO BEM Bens Arrendados – Arrendamento Financeiro 2.3.2.10.00-4 Depreciação Acum. de Bens de Arrend. Fin. 2.3.2.90.00-0 Valores Residuais a Balancear 1.7.5.95.00-3 Valores Residuais a Realizar 1.7.5.10.00-2 R$250.000 R$107.142 R$2.500 (1) Recebimento do valor residual (2) Baixa do bem (3) Resultado apurado Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Perdas em Arrendamento a Amortizar 2.4.1.80.00-9 Conta de Uso Interno – RESULTADO R$2.500 (1) R$250.000 (2) R$107.142 (2)R$2.500 (2) R$250.000 (2) R$109.642 (2) R$140.357 (3) Baixa do Bem no Final do Contrato

Recebimento do valor residual (2) Baixa do bem (3) Resultado apurado Depósitos Bancários – Bancos Privados Perdas em Arrendamento a Amortizar Conta de Uso Interno – RESULTADO R$2.500 (1) R$ (2) R$ (2)R$2.500 (2) R$ (2) R$ (2) R$ (3) Baixa do Bem no Final do Contrato.")

25

Na baixa do bem ao final do contrato, sempre que houver VENDA COM PREJUÍZO PARA A ARRENDATÁRIA (exercício da opção de compra – SITUAÇÃO MAIS COMUM), o prejuízo apurado não pode ser lançado no resultado como prejuízo, devendo ser apropriado ao diferido. Qualquer outra situação (venda com lucro ou prejuízo para terceiros ou venda com lucro para a arrendatária), há o reconhecimento do resultado como receita ou despesa.

, há o reconhecimento do resultado como receita ou despesa..")

26

EXERCÍCIO ADICIONAL COM VARIAÇÃO CAMBIAL

27

Exercício: A Cia Arrendo Pouco S.A. contratou uma operação de arrendamento mercantil com o banco de investimento Ganho para Valer S.A. O objeto desse arrendamento era um guindaste de movimentação de containers. As características da operação eram as seguintes: - Valor do bem – R$ 500.000,00 - Prestação Mensal – R$ 20.000,00 - Prazo contratual – 36 meses - Total das prestações – R$ 720.000,00 - Data do contrato – 02.05.X3 - VRG – 1% do valor do bem + cambial, pago no final do contrato - Vida útil do bem – 10 anos - Indexador - dólar americano - dólar 02.05.X3 – US$ 1.00 = R$ 2,00. - dólar 31.05.X3 – US$ 1.00 = R$ 2,20. - dólar 31.05.X3 – US$ 1.00 = R$ 2,20. LEASING NO SFN

28

Sabendo-se que a primeira prestação foi paga em 31.05.X3 e que os itens monetários deverão ser corrigidos pela variação cambial, faça os seguintes lançamentos: - Contabilização dos fatos ocorridos em 02.05.X3; - Contabilização dos fatos ocorridos em 31.05.X3; e - Apurar o valor contábil (VC), o valor presente (VP) e efetuar a devida contabilização de insuficiência ou superveniência de depreciação, conforme o caso. LEASING NO SFN

29

Solução Primeiramente, calculamos a Taxa Interna de Retorno implícita no contrato. O fluxo de caixa do contrato está expresso abaixo: A TIR do fluxo acima é 2,1504% a.m. LEASING NO SFN

30

Bens Arrendados – Arrendamento Financeiro 2.3.2.10.60-2 Arrendamentos Financeiros a Receber – Rec. Externos 1.7.1.20.00-7 R$500.000 (1) Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext. 1.7.1.97.00-9 R$720.000 (2) Valores Residuais a Realizar 1.7.5.10.00-2 Valores Residuais a Balancear 1.7.5.95.00-3 R$5.000 (3) Em 02/05/X3 (1) Aquisição do Bem (2) Registro do Contrato (3) Registro do Valor Residual

Depósitos Bancários – Bancos Privados Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext R$ (2) Valores Residuais a Realizar Valores Residuais a Balancear R$5.000 (3) Em 02/05/X3 (1) Aquisição do Bem (2) Registro do Contrato (3) Registro do Valor Residual.")

31

LEASING NO SFN Bens Arrendados – Arrendamento Financeiro 2.3.2.10.60-2 Arrendamentos Financeiros a Receber – Rec. Externos 1.7.1.20.00-7 R$500.000 (1) R$720.000 (2) Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext. 1.7.1.97.00-9 R$720.000 (2) Valores Residuais a Realizar 1.7.5.10.00-2 R$5.000 (3) Valores Residuais a Balancear 1.7.5.95.00-3 R$5.000 (3) Desp. de Depreciação de Bens Arrendados 8.1.3.10.10-4 (4) Lançamento da depreciação Vida Útil = 120 meses Depreciação Acelerada (30%) = 84 meses Em 31/05/X3 Depreciação Acum.de Bens de Arrend. Fin. 2.3.2.90.00-0 R$5.952 (4)

R$ (2) Depósitos Bancários – Bancos Privados Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext R$ (2) Valores Residuais a Realizar R$5.000 (3) Valores Residuais a Balancear R$5.000 (3) Desp. de Depreciação de Bens Arrendados (4) Lançamento da depreciação Vida Útil = 120 meses Depreciação Acelerada (30%) = 84 meses Em 31/05/X3 Depreciação Acum.de Bens de Arrend. Fin R$5.952 (4).")

32

LEASING NO SFN Bens Arrendados – Arrendamento Financeiro 2.3.2.10.60-2 Arrendamentos Financeiros a Receber – Rec. Externos 1.7.1.20.00-7 R$500.000 (1) R$720.000 (2) Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext. 1.7.1.97.00-9 R$720.000 (2) Valores Residuais a Realizar 1.7.5.10.00-2 R$5.000 (3) Valores Residuais a Balancear 1.7.5.95.00-3 R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin. 2.3.2.90.00-0 Desp. de Depreciação de Bens Arrendados 8.1.3.10.10-4 Despesa de IR 8.1.3.10.10-4 2,00 (5) Atualização do valor do contrato pelo câmbio: 720.000 x 2,20 = 792.000 Variação de R$72.000 R$5.952 (4) Em 31/05/X3 2,00 R$72.000 (5) R$5.952 (4)

R$ (2) Depósitos Bancários – Bancos Privados Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext R$ (2) Valores Residuais a Realizar R$5.000 (3) Valores Residuais a Balancear R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin Desp. de Depreciação de Bens Arrendados Despesa de IR ,00 (5) Atualização do valor do contrato pelo câmbio: x 2,20 = Variação de R$ R$5.952 (4) Em 31/05/X3 2,00 R$ (5) R$5.952 (4).")

33

LEASING NO SFN Bens Arrendados – Arrendamento Financeiro 2.3.2.10.60-2 Arrendamentos Financeiros a Receber – Rec. Externos 1.7.1.20.00-7 R$500.000 (1) R$720.000 (2) Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext. 1.7.1.97.00-9 R$720.000 (2) Valores Residuais a Realizar 1.7.5.10.00-2 R$5.000 (3) Valores Residuais a Balancear 1.7.5.95.00-3 R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin. 2.3.2.90.00-0 Desp. de Depreciação de Bens Arrendados 8.1.3.10.10-4 Despesa de IR 8.1.3.10.10-4 2,00 R$5.952 (4) 2,00 R$72.000 (5) (6) Pagamento da 1 a prestação corrigida pelo câmbio : 20.000 x 2,20 = 22.000 (7) Apropriação da renda 1 a prestação Em 31/05/X3 R$22.000 (6) Rendas de Arrend. Fin. – Rec. Ext. 7.1.2.20.00-8 R$22.000 (7) R$5.952 (4)

R$ (2) Depósitos Bancários – Bancos Privados Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext R$ (2) Valores Residuais a Realizar R$5.000 (3) Valores Residuais a Balancear R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin Desp. de Depreciação de Bens Arrendados Despesa de IR ,00 R$5.952 (4) 2,00 R$ (5) (6) Pagamento da 1 a prestação corrigida pelo câmbio : x 2,20 = (7) Apropriação da renda 1 a prestação Em 31/05/X3 R$ (6) Rendas de Arrend. Fin. – Rec. Ext R$ (7) R$5.952 (4).")

34

LEASING NO SFN Bens Arrendados – Arrendamento Financeiro 2.3.2.10.60-2 Arrendamentos Financeiros a Receber – Rec. Externos 1.7.1.20.00-7 R$500.000 (1) R$720.000 (2) Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext. 1.7.1.97.00-9 R$720.000 (2) Valores Residuais a Realizar 1.7.5.10.00-2 R$5.000 (3) Valores Residuais a Balancear 1.7.5.95.00-3 R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin. 2.3.2.90.00-0 Desp. de Depreciação de Bens Arrendados 8.1.3.10.10-4 2,00 R$5.952 (4) 2,00 R$72.000 (5) R$22.000 (6) R$22.000 (7) Rendas de Arrend. Fin. – Rec. Ext. 7.1.2.20.00-8 R$22.000 (7) (8) Registro da variação cambial do valor residual: 5.000 x 2,20 = 5.500 Variação de R$500 Em 31/05/X3 R$ 500 (8) R$5.952 (4)

R$ (2) Depósitos Bancários – Bancos Privados Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext R$ (2) Valores Residuais a Realizar R$5.000 (3) Valores Residuais a Balancear R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin Desp. de Depreciação de Bens Arrendados ,00 R$5.952 (4) 2,00 R$ (5) R$ (6) R$ (7) Rendas de Arrend. Fin. – Rec. Ext R$ (7) (8) Registro da variação cambial do valor residual: x 2,20 = Variação de R$500 Em 31/05/X3 R$ 500 (8) R$5.952 (4).")

35

O próximo passo é o cálculo do valor contábil do contrato: Esse valor deverá ser comparado com o Valor Presente Líquido, VPL, dos fluxos remanescentes do contrato: LEASING NO SFN

36

Calculando o VPL do fluxo acima, encontramos 539.829. Ou seja, o valor presente líquido do fluxo remanescente é superior ao valor contábil líquido, obtido pelo registro da operação como um “aluguel”, de 494.048. Se a operação fosse registrada seguindo sua essência, ou seja, um financiamento, o valor contábil seria 539.829. Assim, devemos fazer um ajuste para que o PL da Instituição reflita a natureza financeira da operação. O ajuste no valor contábil é feito via depreciação. Se o valor contábil é inferior ao VPL, significa que houve uma Superveniência de Depreciação. Assim, o ajuste de 45.781 deve ser lançado nessa rubrica. LEASING NO SFN

37

Bens Arrendados – Arrendamento Financeiro 2.3.2.10.60-2 Arrendamentos Financeiros a Receber – Rec. Externos 1.7.1.20.00-7 R$500.000 (1) R$720.000 (2) Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext. 1.7.1.97.00-9 R$720.000 (2) Valores Residuais a Realizar 1.7.5.10.00-2 R$5.000 (3) Valores Residuais a Balancear 1.7.5.95.00-3 R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin. 2.3.2.90.00-0 Desp. de Depreciação de Bens Arrendados 8.1.3.10.10-4 R$5.952 (4) R$72.000 (5) R$22.000 (6) R$22.000 (7) Rendas de Arrend. Fin. – Rec. Ext. 7.1.2.20.00-8 R$22.000 (7) (9) Ajuste da superveniência de depreciação: R$ 41.781,00 Em 31/05/X3 R$ 500 (8) Superveniência de Depreciações 2.3.2.30.00-8 R$45.781 (9)

R$ (2) Depósitos Bancários – Bancos Privados Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext R$ (2) Valores Residuais a Realizar R$5.000 (3) Valores Residuais a Balancear R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin Desp. de Depreciação de Bens Arrendados R$5.952 (4) R$ (5) R$ (6) R$ (7) Rendas de Arrend. Fin. – Rec. Ext R$ (7) (9) Ajuste da superveniência de depreciação: R$ ,00 Em 31/05/X3 R$ 500 (8) Superveniência de Depreciações R$ (9).")

38

LEASING NO SFN Bens Arrendados – Arrendamento Financeiro 2.3.2.10.60-2 Arrendamentos Financeiros a Receber – Rec. Externos 1.7.1.20.00-7 R$500.000 (1) R$720.000 (2) Depósitos Bancários – Bancos Privados 1.1.2.80.00-8 Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext. 1.7.1.97.00-9 R$720.000 (2) Valores Residuais a Realizar 1.7.5.10.00-2 R$5.000 (3) Valores Residuais a Balancear 1.7.5.95.00-3 R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin. 2.3.2.90.00-0 Desp. de Depreciação de Bens Arrendados 8.1.3.10.10-4 R$5.952 (4) R$72.000 (5) R$22.000 (6) R$22.000 (7) Rendas de Arrend. Fin. – Rec. Ext. 7.1.2.20.00-8 R$22.000 (7) R$ 500 (8) Superveniência de Depreciações 2.3.2.30.00-8 R$45.781 (9) Despesa de IR 8.9.4.10.20-2 Provisão p/ Impostos e Contrib. Diferidos 4.9.4.30.00-2 R$11.445 (10) Em 31/05/X3:(9) Ajuste do IR: 45.781 x 0,25 = 11.445,25

R$ (2) Depósitos Bancários – Bancos Privados Rendas a Apropriar de Arrend. Fin. a Receber – Rec. Ext R$ (2) Valores Residuais a Realizar R$5.000 (3) Valores Residuais a Balancear R$5.000 (3) Depreciação Acum.de Bens de Arrend. Fin Desp. de Depreciação de Bens Arrendados R$5.952 (4) R$ (5) R$ (6) R$ (7) Rendas de Arrend. Fin. – Rec. Ext R$ (7) R$ 500 (8) Superveniência de Depreciações R$ (9) Despesa de IR Provisão p/ Impostos e Contrib. Diferidos R$ (10) Em 31/05/X3:(9) Ajuste do IR: x 0,25 = ,25.")

Apresentações semelhantes

>")