Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Um instrumento para avaliar o Potencial do Mercado de Seguros no Estado de São Paulo

Kaizô Iwakami Beltrão Sonoe Sugahara João Luís de Oliveira Mendonça Fernanda Paes Leme Simone Figueiredo

2

INTRODUÇÃO

3

O objetivo desta pesquisa é disponibilizar um instrumental que permita obter estimativas do potencial de consumo de diferentes produtos de seguro para o Estado de São Paulo, tanto ao nível de empresas como de indivíduos e suas famílias, considerando-se também sua distribuição espacial no estado * O objetivo secundário é apontar possíveis nichos comerciais não explorados tanto na questão de produtos como na de áreas geográficas.

4

* Optou-se pela utilização de um pacote computacional de uso público, o TABWin, que é mantido pelo DATASUS (disponível para ser baixado na página da instituição que permite tabular os dados e fazer gráficos, bem como criar cartogramas para uma melhor visualização espacial da informação.

5

* O banco de dados criado é compatível com este aplicativo, mas pode ser utilizado para qualquer outro pacote de análise estatística disponível no mercado, já que foi criado em formato .csv (coma separated values).

.")

6

* Com o objetivo de apresentar alguns exemplos de utilização do banco de dados, algumas análises são desenvolvidas e apresentadas no relatório: análise univariada de algumas variáveis básicas, análise fatorial do conjunto de variáveis do banco e uma análise de variáveis relacionadas a produtos destinados às populações de baixa e alta renda.

7

Alguns dados sobre São Paulo

13

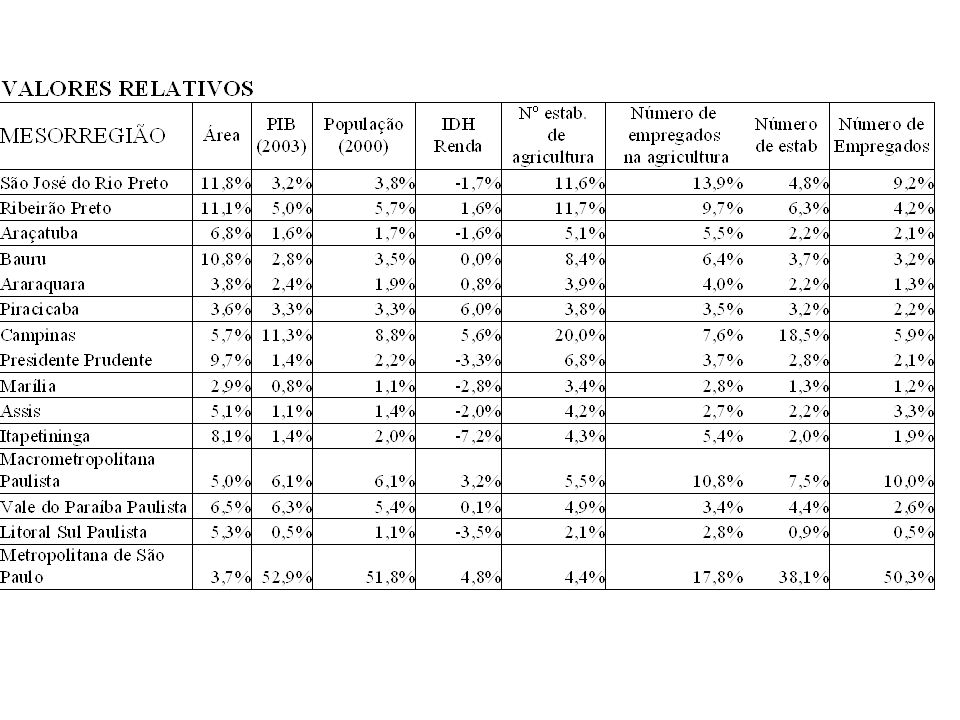

* Quanto à questão geográfica, o estado de São Paulo é constituído por 645 municípios que o IBGE agrega em 15 mesorregiões e 63 microrregiões.

14

Mesorregiões do estado de São Paulo

15

Microrregiões do estado de São Paulo

16

Municípios do estado de São Paulo

19

Metodologia

20

* Para a identificação do potencial de consumo de produtos de seguro é necessária a identificação de variáveis caracterizando as condições de renda e de consumo da população (ou proxies das mesmas), mapeamento de unidades familiares, concentração espacial da atividade econômica etc. * Esses dados podem ser analisados tanto em valor absoluto como relativo (com respeito à população e a área).

, mapeamento de unidades familiares, concentração espacial da atividade econômica etc. * Esses dados podem ser analisados tanto em valor absoluto como relativo (com respeito à população e a área).")

21

A utilização de cartogramas facilita a visualização espacial

* A utilização de cartogramas facilita a visualização espacial. * O pacote e a base de dados disponibilizados permitirão o acesso a um conjunto de informações que poderão, em larga escala, subsidiar essas análises de potencial de investimentos.

22

Exemplo de fatores e variáveis relevantes para certos produtos do mercado de seguros

26

Análise univariada de itens selecionados em três níveis de desagregação: Municípios, Microrregiões e Mesorregiões

27

Exemplo 1 Frota de automóvel em 2002

28

* As mesorregiões de Campinas, Macrometropolitana de São Paulo e Metropolitana de São Paulo são as que apresentam maior frota de automóveis, assim como a maior frota por área. * Destaca-se que essas regiões apresentam o maior contingente populacional total e por área.

29

* Quando se analisa a frota per capita, as mesorregiões de Campinas e Metropolitana de São Paulo novamente aparecem com maiores frotas, sendo que para esta variável, a mesorregião de Piracicaba se mostra mais importante do que a Macrometropolitana.

30

* Por outro lado, as mesorregiões de Assis, Litoral Sul de São Paulo e Marília são as que apresentam menor quantitativo de automóveis. * As regiões de Itapetininga e Litoral Sul paulista apresentam ainda menores frotas per capita e por área. * Estas regiões apresentam também a menor relação de população por área do município.

31

Frota de automóveis por município

32

Frota de automóveis por microrregião

33

Frota de automóveis por mesorregião

34

Frota de automóvel per capita (x1000) em 2002

em 2002")

35

Frota de automóveis per capita por município

36

Frota de automóveis per capita por microrregião

37

Frota de automóveis per capita por mesorregião

38

Frota de automóvel por área (km2) em 2002

em 2002")

39

Frota de automóveis por área por município

40

Frota de automóveis por área por micro-região

41

Frota de automóveis por área por mesorregião

42

Exemplo 2 Pib em 2003

43

* As mesorregiões de Campinas, Vale do Paraíba e Metropolitana de São Paulo apresentam maiores PIBs e as regiões com valores mais baixos de PIB são: Marília, Assis, Litoral Sul Paulista e Presidente Prudente. * Os maiores PIBs per capita são observados em Araraquara, Campinas e Vale do Paraíba.

44

* Analisando o grupo de variáveis renda, verifica-se que as mesorregiões de Campinas, Metropolitana de São Paulo, Macrometropolitana Paulista e do Vale do Paraíba são as que concentram maior renda. * Já as regiões de mais baixa renda são: Litoral Sul Paulista, Itapetininga, Marília e Assis. * Observe-se que quando se analisa o PIB per capita, São Paulo deixa de estar no grupo de maior valor, sendo este integrado pelas mesorregiões de Campinas, Vale do Paraíba e Araraquara

45

PIB por município

46

PIB por microrregião

47

PIB por mesorregião

48

PIB per capita

49

PIB per capita por município

50

PIB per capita por microrregião

51

PIB per capita por mesorregião

52

Análise das variáveis relacionadas a produtos destinados às populações de baixa e alta renda - Um exemplo prático

53

* Um exemplo prático de como identificar e ordenar os municípios de São Paulo no tocante ao potencial de duas classes de seguro: os voltados para as populações de baixa e alta renda. * A metodologia segue cinco etapas: 1 – identificação das variáveis representativas ou associadas como os mercados em foco;

54

2 –as séries são divididas pela população, ou seja são convertidas em dimensão per capita, para eliminar o efeito escala; 3 – extração, com análise fatorial, do primeiro fator do grupo de variáveis, que pelas características centrais das séries sintetiza o potencial do mercado; 4 – separação em classes de valores do primeiro fator e ordenação segundo a sua magnitude.

55

Foram adotados cinco intervalos, com a diferença entre o maior e menor fator dividido em quatro intervalos iguais, identificados por letras A (maiores valores); B; C; e D (valores menores). 5 - em seguida, os valores deste primeiro fator (e se necessário do fator 2) são representados nos cartogramas com o mapa da região.

são representados nos cartogramas com o mapa da região..")

56

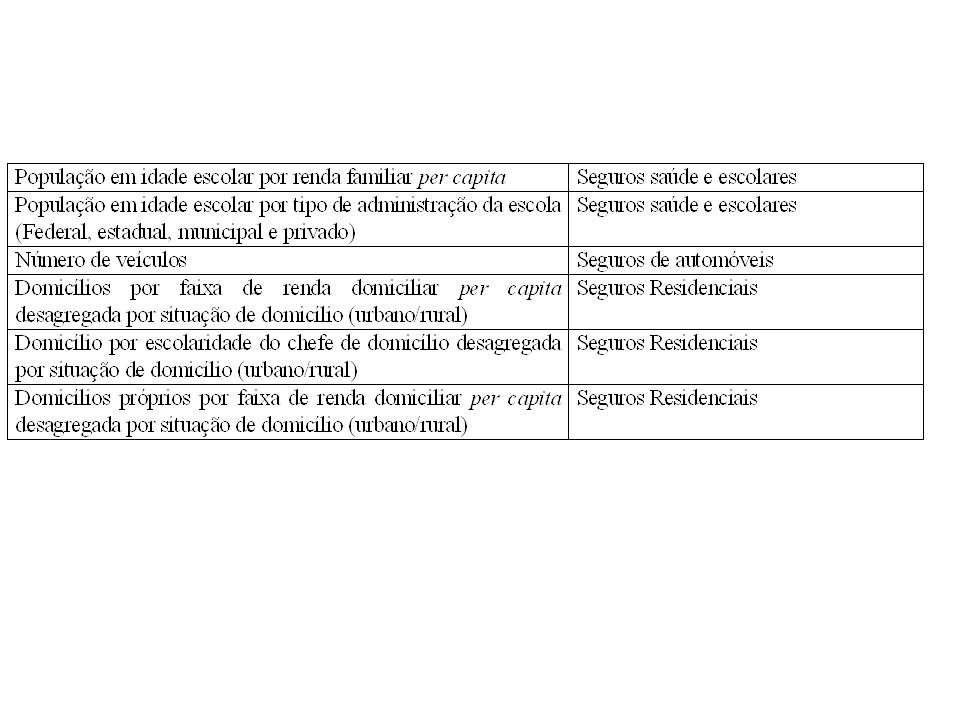

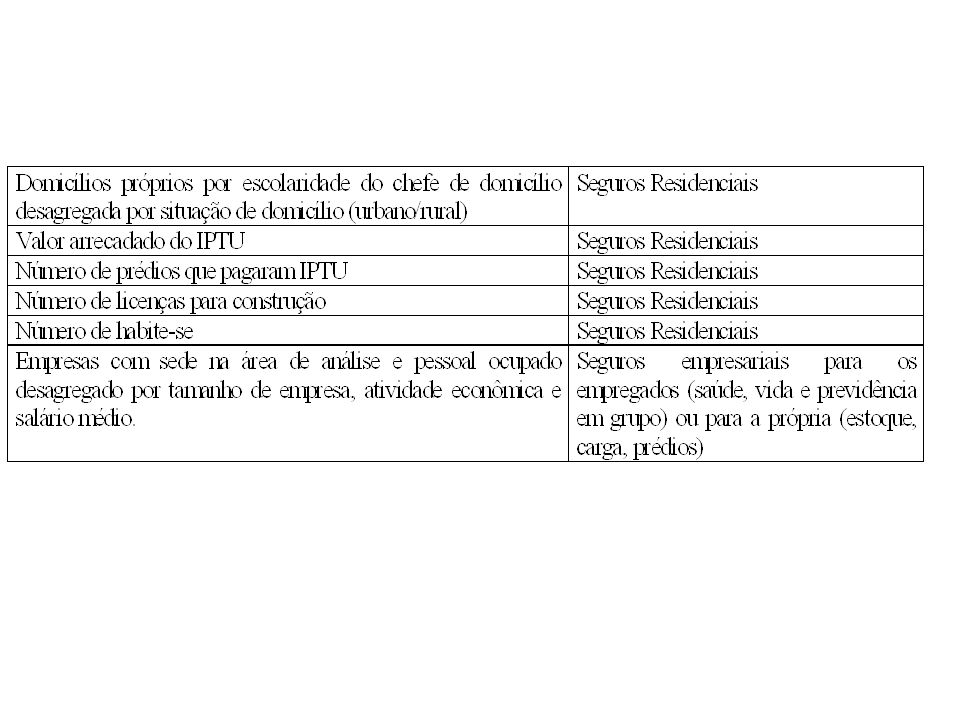

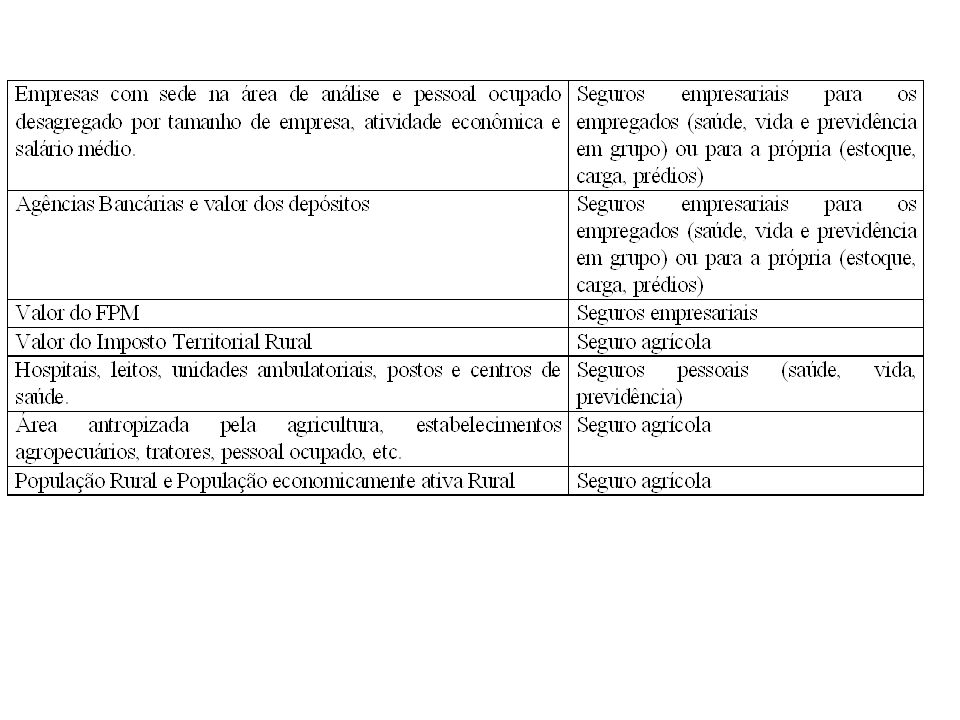

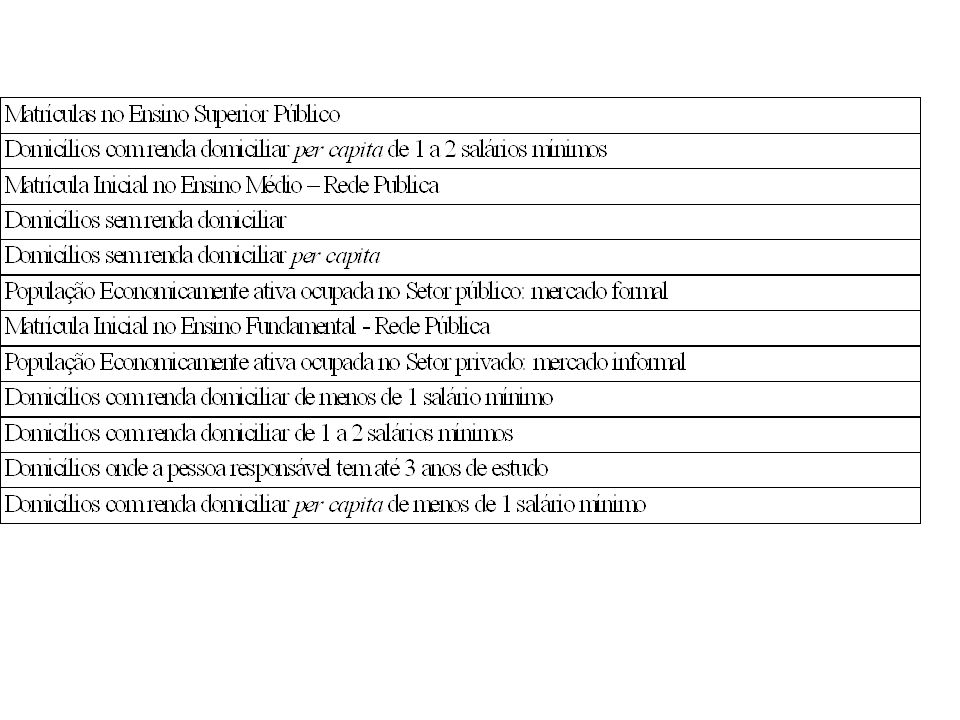

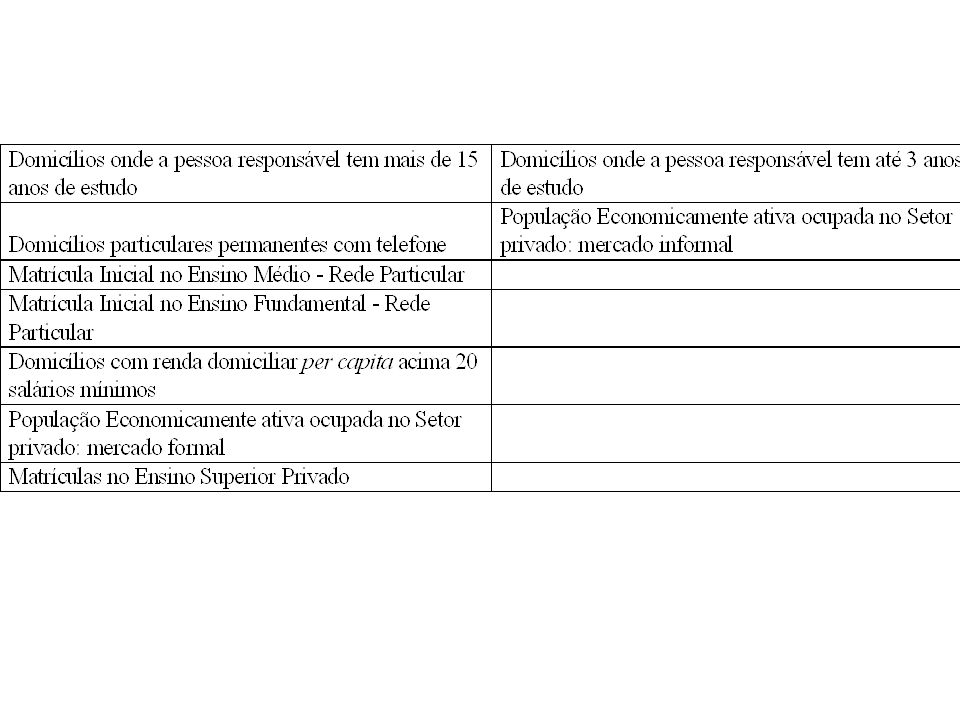

* Referenciando-se ao banco de dados disponibilizado, as variáveis selecionadas para identificação de mercados potenciais para produtos populares foram as variáveis da Tabela seguinte. * Na verdade, essas variáveis selecionadas servem, por contraposição, para analisar tanto os produtos destinados à população de baixa renda como a de alta renda.

57

* Como exemplos de produtos populares temos os seguros de vida e patrimoniais para as famílias de baixa renda. * As variáveis típicas deste ramo de produto seriam o número de domicílios com rendimento até dois salários mínimos; o de domicílios cujo chefe tem baixa escolaridade e matrículas escolares em escolas públicas.

58

* Exemplos típicos de produtos de acumulação seriam os planos de previdência privada (PGBL, VGBL etc) e títulos de capitalização. As variáveis incluídas na analise fatorial foram o número de domicílios próprios com mais de dez salários mínimos; o número de domicílios com bens como computador, automóvel e telefone, o número de domicílios cujo chefe tem mais de 15 anos de escolaridade, o número de matrículas em escolas privadas; e PEA no mercado formal.

59

Tabela - Variáveis selecionadas para identificação de mercados potenciais para produtos populares

61

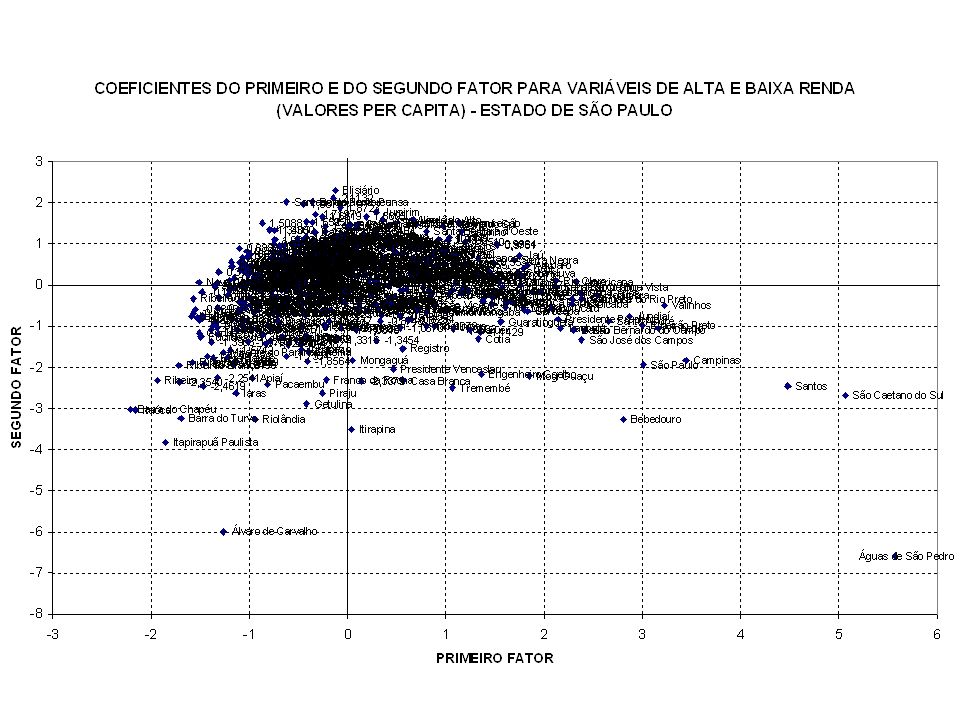

* A análise fatorial identificou os seguinte fatores relacionados a domicílios de alta e baixa renda (ordem decrescente de magnitude) e variância total explicada:

e variância total explicada:")

62

* O primeiro fator que explica 40% da variância opõe as variáveis ligadas à alta renda do lado positivo (renda acima de 20 salários mínimos) com aquelas ligadas a baixa renda (menos de 2 salários mínimos) do lado negativo. Componentes do Fator 1 (ordem decrescente de magnitude):

:")

64

Classificação dos municípios segundo o Fator 1

65

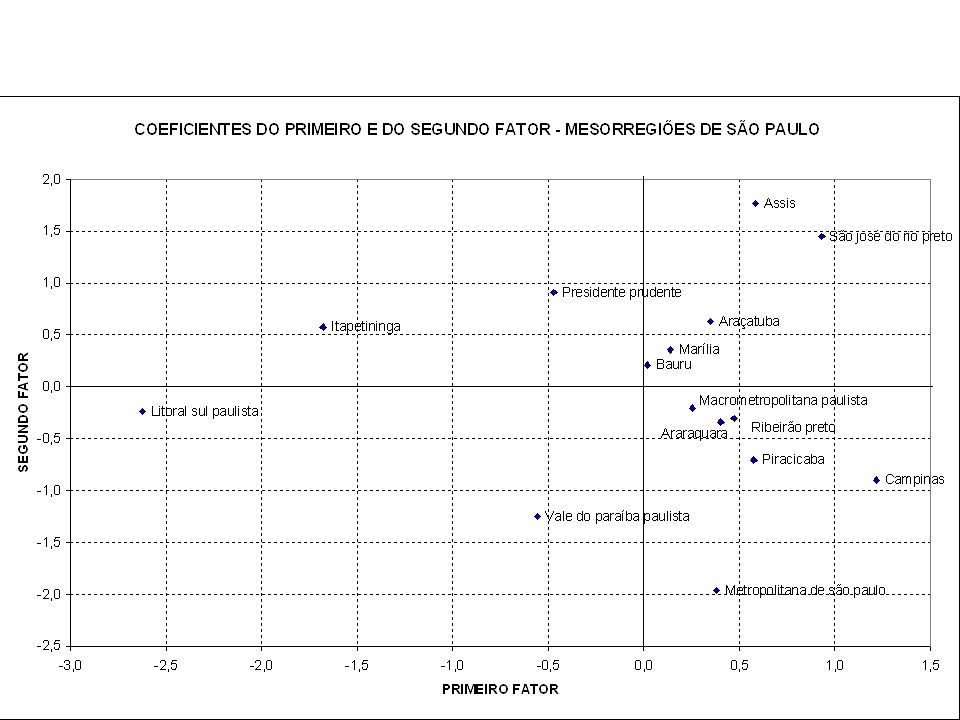

Classificação das mesorregiões segundo o Fator 1

66

* O segundo fator é uma oposição dentro das classes menos favorecidas, opondo os mais pobres (sem renda e com menos de 1 salário mínimo) com aqueles um pouco menos pobres (renda entre 1 e 2 salários).

com aqueles um pouco menos pobres (renda entre 1 e 2 salários).")

67

Classificação dos municípios segundo o Fator 2

68

Classificação das mesorregiões segundo o Fator 2

71

Comentários Finais

72

* Pretendeu-se conduzir este trabalho de forma abrangente, tendo em vista o objetivo do mesmo, qual seja, viabilizar o processo decisório das empresas seguradoras no que tange à oferta de produtos específicos para o estado de São Paulo. * Foi criado um banco de dados amplo combinado com um instrumento de análise de uso público que permite a localização espacial das variáveis originais e derivadas.

73

* Para exemplificar o potencial do instrumento (TABWin e o banco de dados criado) foi desenvolvido um estudo de caso considerando-se produtos específicos para pessoal de baixa renda (e por oposição para o de alta renda). * A análise foi baseada em variáveis econômicas, sócio-culturais e demográficas que caracterizam os grupos alvo.

foi desenvolvido um estudo de caso considerando-se produtos específicos para pessoal de baixa renda (e por oposição para o de alta renda). * A análise foi baseada em variáveis econômicas, sócio-culturais e demográficas que caracterizam os grupos alvo.")

74

* Numa segunda etapa foi feita uma análise de componentes principais para identificar os eixos principais que diferenciavam os municípios e os resultados foram disponibilizados espacialmente nos cartogramas utilizando-se o TABWin. * Nesta etapa pode-se optar pela desagregação espacial mais conveniente tendo sempre em mente a cardinalidade de cada um dos conjuntos, a especificidade geográfica necessária e a dificuldade inerente à análise de grandes conjuntos: 645 municípios, 63 microrregiões ou 15 mesorregiões.

75

* Ressalta-se que, mesmo quando o conjunto destas variáveis converge apontando a região como de grande potencial, há de se verificar as condições de concorrência, saturação de mercado, etc. assim, fica o alerta para o gestor da empresa seguradora analisar, conjuntamente com os resultados aqui apresentados, a oferta já existente de produtos nas regiões específicas.

Apresentações semelhantes