Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Correção da Tabela do Imposto de Renda Pedro Delarue Tolentino Filho Presidente do SINDIFISCO NACIONAL Sindicato Nacional dos Auditores-Fiscais da Receita Federal do Brasil

2

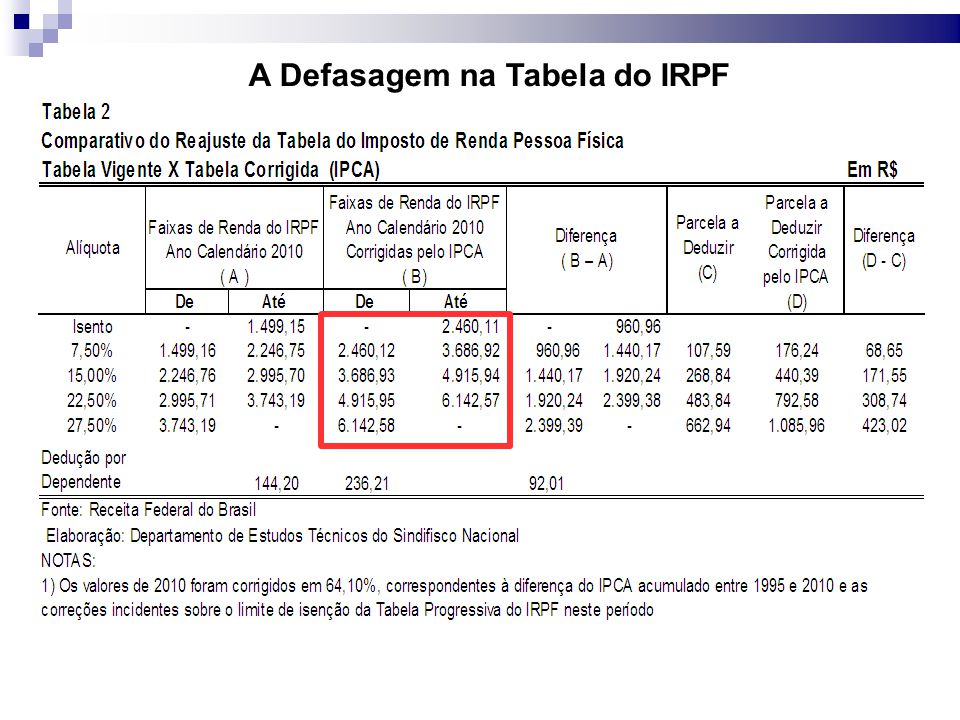

A Defasagem na Tabela do IRPF

4

Tabela do IRPF Atual

5

Simulação para Tabela Corrigida em 4,5%

6

Tabela do IRPF com Correção de 6,46% (INPC 2010)

")

7

Simulação para Tabela Corrigida em 6,46% (INPC 2010)

")

8

Tabela do IRPF com Correção de 10 %

9

Simulação para Tabela Corrigida em 10%

10

Arrecadação Federal e Juros da Dívida Pública

11

Perdas de Arrecadação com o Reajuste da Tabela do IR O Governo calcula uma perda de R$ 2,2 bilhões de arrecadação com a correção da Tabela em 4,5%, apenas 0,27% da Arrecadação Federal Reajuste da tabela em 6,46%, resultaria numa perda de 0,39% Reajuste da tabela em 10,0%, resultaria numa perda de 0,61%

12

Perdas Insignificantes 46,7% dos tributos federais são incidentes sobre o consumo. Quanto maior for a correção da tabela, maior será o retorno da renda ao consumo. O efeito multiplicador do reajuste da tabela do IR seria crescente conforme o percentual de reajuste. Benefícios: mais renda destinada ao consumo gera mais empregos e mais renda

13

Juros da Dívida Pública Paga-se muito mais em juros da dívida pública do que se deixaria de arrecadar com o reajuste da Tabela do IR Se a tabela for reajustada em 10%, isto equivale a menos de 16 dias de juros pagos com a dívida pública em 2010.

14

Comentários Finais A proposta de reajuste da Tabela do IR do PL 177/11 é um passo no sentido de impedir a defasagem da Tabela do IR. Entretanto, o ideal seria um acordo para acabar, paulatinamente, com a defasagem já existente de 64,1% Para isso, sugerimos à bancada que seja defendido um percentual fixo de recuperação da defasagem além da inflação prevista para os períodos futuros.

Apresentações semelhantes

Provisão para Contribuição Social sobre o Lucro (CSSL) Criada pela Lei 7.689 (15/12/1988) é devida ao Governo Federal, pelas empresas que.>")