Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A RESPONSABILIDADE TRIBUTÁRIA NA PROFISSÃO CONTÁBIL

2

Regulamentação da Profissão

A profissão contábil esta regulamentada pelo Decreto – lei nº 9295/46, e posteriores resoluções complementares. O artigo 25 do Decreto – lei nº 9295 dispõe sobre as prerrogativas profissionais especificado pela Resolução do Conselho Federal de Contabilidade nº 560 de 28 outubro de 1983.

3

Responsabilidade Solidária

Especificamente em relação aos contadores, a principal mudança é a institucionalização da RESPONSABILIDADE SOLIDARIA, trazendo uma preocupação a mais para a classe contábil. Em função dessas mudanças, a parceria entre cliente e contador deve ser revista.

4

O artigo 1.177 do Código Civil trata da responsabilidade civil do contabilista.

Com a RESPONSABILIDADE SOLIDÁRIA, o contabilista assume, juntamente com o seu cliente, a responsabilidade por atos dolosos, perante terceiros. Desta forma, balanços falsos/ simulados implicam a responsabilidade do profissional da contabilidade junto com o administrador por dolo, isto em todas as situações possíveis, compreendendo, ações na JUSTIÇA CÍVEL, relativamente ao direito societário/comercial, ambiental, trabalhista, previdenciário e fiscal e ações na JUSTIÇA CRIMINAL, destacando em especial pela inobservância ao previsto no artigo 342 do Código Penal que trata do falso testemunho ou falsa perícia.

5

Continuação O contador tem mais responsabilidade do que se pode imaginar. É preciso estar atento às mudanças da legislação e normas dos serviços executados, bem como às datas e obrigações fiscais. As mudanças constantes das leis Federais, Estaduais e Municipais estão exigindo cada vez mais treinamento, trabalho e responsabilidade das Empresas de Serviços Contábeis

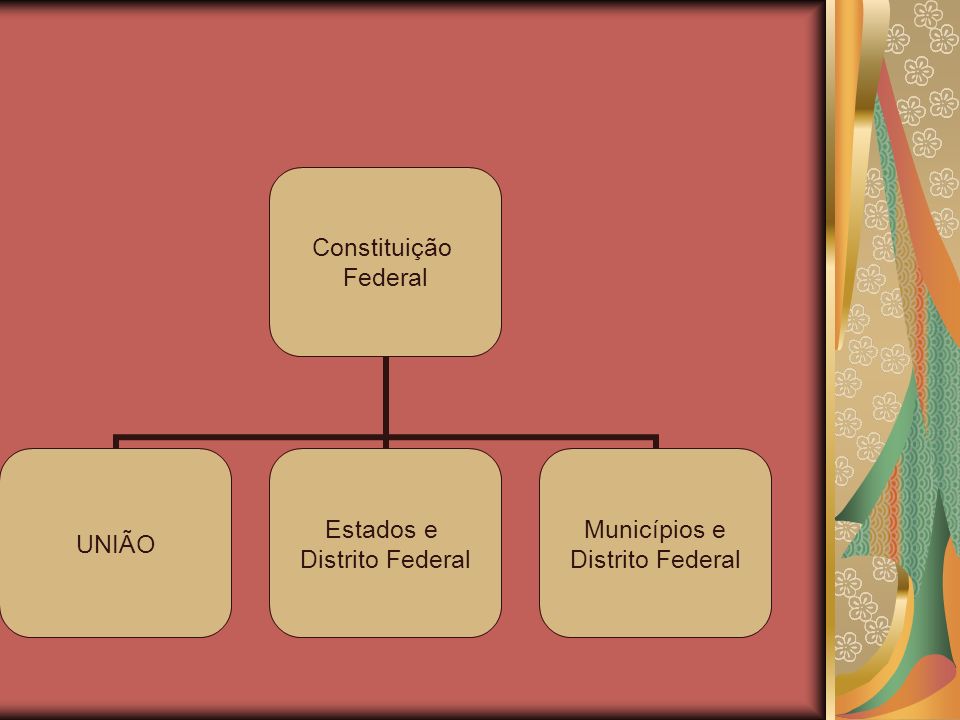

6

REGIME JURÍDICO O ordenamento jurídico positivo é composto por um conjunto de normas que estão estruturadas de forma hierarquizada. A constituição ocupa, nesse sistema, o patamar mais elevado, dando fundamento de validade a todas as demais normas. A constituição é um complexo de normas de superior hierarquia que disciplina a organização do Estado, estabelecendo quais são os seus órgãos e suas respectivas competências, bem como os direitos fundamentais dos cidadãos. Determina a maneira particular de ser de um Estado, gizando seus aspectos fundamentais.

8

IMPOSTOS FEDERAIS Assim compete a União, instituír Imposto sobre a Renda, Imposto sobre Produto Industrializado, Imposto sobre a Propriedade Territorial Rural, Imposto sobre Importação, Imposto sobre Exportação, etc

9

OBRIGAÇÕES TRIBUTÁRIAS

A obrigação tributária é a vinculação jurídica existente entre duas pessoas, pela qual um pode subjetivamente exigir da outra uma prestação pecuniária, nos termos específicos na legislação tributária.

10

Continuação... A obrigação tributária principal é a que tem por objetivo o pagamento do tributo ou o pagamento da penalidade pecuniária ( representada por importância em dinheiro). As obrigações acessórias derivam daquela obrigação de fazer ou não o que a legislação tributária estadual determina para o contribuinte, como por exemplo, o preenchimento e escrituração de livros fiscais, emissão de nota fiscal, etc.

. As obrigações acessórias derivam daquela obrigação de fazer ou não o que a legislação tributária estadual determina para o contribuinte, como por exemplo, o preenchimento e escrituração de livros fiscais, emissão de nota fiscal, etc.")

11

Declaração Integrada de Informações Econômico‐Fiscais (DIPJ)

Obrigatoriedade: Empresa tributada pelo lucro real, lucro presumido, e entidades sem fins lucrativos. Periodicidade: Anual, deve ser entregue até o ultimo dia do mês de junho de 2010. Penalidade: multa de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante do Imposto sobre a Renda da Pessoa Jurídica informado na DIPJ 2010, ainda que integralmente pago, no caso de falta de entrega desta declaração ou entrega após o prazo, limitada a 20% (vinte por cento). Sendo a multa mínima de R$ 500,00.

ao mês-calendário ou fração, incidente sobre o montante do Imposto sobre a Renda da Pessoa Jurídica informado na DIPJ 2010, ainda que integralmente pago, no caso de falta de entrega desta declaração ou entrega após o prazo, limitada a 20% (vinte por cento). Sendo a multa mínima de R$ 500,00.")

12

DCTF - Declaração de Débitos e Créditos Tributários Federais

Obrigatoriedade: Empresa tributada pelo lucro real, lucro presumido, e entidades sem fins lucrativos. Periodicidade: Mensal, devem apresentar a DCTF até o 15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores. Penalidade: multa de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante dos impostos e contribuições informados na DCTF, ainda que integralmente pago, no caso de falta de entrega dessa declaração ou de entrega após o prazo, limitada a 20% (vinte por cento). Sendo a multa mínima de R$ 500,00.

dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores. Penalidade: multa de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante dos impostos e contribuições informados na DCTF, ainda que integralmente pago, no caso de falta de entrega dessa declaração ou de entrega após o prazo, limitada a 20% (vinte por cento). Sendo a multa mínima de R$ 500,00.")

13

DACON - Demonstrativo de Apuração de Contribuições Sociais (Dacon)

Obrigatoriedade: Empresa tributada pelo lucro real, lucro presumido, e entidades sem fins lucrativos. Periodicidade: Mensal, deve ser apresentado até o 5º (quinto) dia útil do 2º (segundo) mês subsequente ao mês de referência. Penalidade: Multa de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante da Cofins, ou, na sua falta, da Contribuição para o PIS/Pasep, informado no Dacon, ainda que integralmente pago, no caso de falta de entrega deste demonstrativo ou de entrega após o prazo, limitada a 20% (vinte por cento) daquele montante. Sendo a multa mínima de R$ 500,00.

dia útil do 2º (segundo) mês subsequente ao mês de referência. Penalidade: Multa de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante da Cofins, ou, na sua falta, da Contribuição para o PIS/Pasep, informado no Dacon, ainda que integralmente pago, no caso de falta de entrega deste demonstrativo ou de entrega após o prazo, limitada a 20% (vinte por cento) daquele montante. Sendo a multa mínima de R$ 500,00.")

14

DASN - Declaração Anual do Simples Nacional

Obrigatoriedade: Empresa optante pelo Simples Nacional. Periodicidade: Anual, deve ser entregue até o último dia do mês de março do ano-calendário subseqüente ao de ocorrência dos fatos geradores dos impostos e contribuições previstos no Simples Nacional. Penalidade: A microempresa (ME) ou a empresa de pequeno porte (EPP) que deixar de apresentar a declaração no prazo fixado, sujeitar-se-á às seguintes multas: 1. de 2% (dois por cento) ao mês-calendário ou fração, incidentes sobre o montante dos tributos informados na DASN, ainda que integralmente pago, limitada a 20% (vinte por cento); 2. de R$ 100,00 (cem reais) para cada grupo de 10 (dez) informações incorretas ou omitidas. A multa mínima a ser aplicada será de R$ 200,00 (duzentos reais).

ou a empresa de pequeno porte (EPP) que deixar de apresentar a declaração no prazo fixado, sujeitar-se-á às seguintes multas: 1. de 2% (dois por cento) ao mês-calendário ou fração, incidentes sobre o montante dos tributos informados na DASN, ainda que integralmente pago, limitada a 20% (vinte por cento); 2. de R$ 100,00 (cem reais) para cada grupo de 10 (dez) informações incorretas ou omitidas. A multa mínima a ser aplicada será de R$ 200,00 (duzentos reais).")

15

Outras Declarações DE - Demonstrativo de Exportação DIF - Bebidas DIF - Cigarros – Declaração Especial de Informações Fiscais Relativas à Tributação de Cigarros DIF - Papel Imune Dirf - Declaração do Imposto de Renda Retido na Fonte DITR - Declaração do Imposto sobre a Propriedade Territorial Rural

16

EFD – ESCRITURAÇÃO FISCAL DIGITAL

Obrigatoriedade: Apresentação pelos contribuintes obrigados a Escrituração Fiscal Digital (EFD) (Resolução SEFAZ nº /08 e 2.212/09; Subanexo Anexo XIV ao Anexo XV ao Regulamento do ICMS, art. 12). Periodicidade: Até o dia quinze do mês seguinte ao de referência. Penalidade: A falta de entrega, na forma e prazo regulamentares, dos arquivos relativos à Escrituração Fiscal Digital (EFD); a entrega desses documentos em condições que impossibilitem a leitura ou o tratamento das informações neles registradas, ou ainda com dados incompletos, incorretos ou não relacionados com as operações ou prestações do período a que se referem – MULTA equivalente a cem UFERMS, por arquivo (art. 119, VII, “a-1” do Regulamento do ICMS).

(Resolução SEFAZ nº /08 e 2.212/09; Subanexo Anexo XIV ao Anexo XV ao Regulamento do ICMS, art. 12). Periodicidade: Até o dia quinze do mês seguinte ao de referência. Penalidade: A falta de entrega, na forma e prazo regulamentares, dos arquivos relativos à Escrituração Fiscal Digital (EFD); a entrega desses documentos em condições que impossibilitem a leitura ou o tratamento das informações neles registradas, ou ainda com dados incompletos, incorretos ou não relacionados com as operações ou prestações do período a que se referem – MULTA equivalente a cem UFERMS, por arquivo (art. 119, VII, a-1 do Regulamento do ICMS).")

17

GIA – GUIA IFORMAÇÃO E APURAÇÃO

Obrigatoriedade: Apresentação pelos contribuintes sob o regime normal de apuração, por estimativa, Microempresa, com dados relativos às operações/prestações de todo o mês, e, pelos sujeitos passivos por substituição tributária, relativamente às operações internas com retenção do imposto (art. 9º, IV da Resolução/SEFOP n /97). Periodicidade: Até o dia quinze do mês subseqüente àquele a que se referir a apuração do imposto, contendo os dados relativos às operações ou às prestações de todo o mês, ainda que a apuração seja realizada por período menor, nos demais casos. Penalidade: falta de entrega, na forma e no prazo regulamentares, de quaisquer informações previstas na legislação tributária, tais como arquivo eletrônico, declaração, relação e listagem; a entrega desses documentos em condições que impossibilitem a leitura ou o tratamento das informações neles registradas, ou ainda com dados incompletos, incorretos ou não relacionados com as operações ou prestações do período a que se referem - MULTA equivalente a um por cento do valor das operações ou prestações do respectivo período, não inferior a cinqüenta UFERMS e nem superior a mil UFERMS. Existindo operações de saída e de entrada, um por cento do valor das operações que apresentarem maior valor. Inexistindo operações ou prestações, a MULTA é equivalente a cinqüenta UFERMS. Em qualquer caso, a multa deve ser aplicada por falta de cumprimento da obrigação no prazo regulamentar (art. 119, VII, “a” do RICMS).

. Periodicidade: Até o dia quinze do mês subseqüente àquele a que se referir a apuração do imposto, contendo os dados relativos às operações ou às prestações de todo o mês, ainda que a apuração seja realizada por período menor, nos demais casos. Penalidade: falta de entrega, na forma e no prazo regulamentares, de quaisquer informações previstas na legislação tributária, tais como arquivo eletrônico, declaração, relação e listagem; a entrega desses documentos em condições que impossibilitem a leitura ou o tratamento das informações neles registradas, ou ainda com dados incompletos, incorretos ou não relacionados com as operações ou prestações do período a que se referem - MULTA equivalente a um por cento do valor das operações ou prestações do respectivo período, não inferior a cinqüenta UFERMS e nem superior a mil UFERMS. Existindo operações de saída e de entrada, um por cento do valor das operações que apresentarem maior valor. Inexistindo operações ou prestações, a MULTA é equivalente a cinqüenta UFERMS. Em qualquer caso, a multa deve ser aplicada por falta de cumprimento da obrigação no prazo regulamentar (art. 119, VII, a do RICMS).")

18

SINTEGRA Obrigatoriedade: Contribuinte do ICMS, usuário do sistema eletrônico de processamento de dados e ECF, estabelecido no Estado de Mato Grosso do Sul, fica obrigado a prestar à Secretaria de Estado de Receita e Controle (SERC) informações econômico-fiscais relativas a operações ou prestações, internas, interestaduais, de importação e de exportação que realizar, observadas as disposições do Decreto nº /00 e as normas da Resolução SEF nº /00. Periodicidade: Até o dia quinze do mês seguinte ao de referência. Penalidade: falta de entrega, na forma e no prazo regulamentares, de quaisquer informações previstas na legislação tributária, tais como arquivo eletrônico, declaração, relação e listagem; a entrega desses documentos em condições que impossibilitem a leitura ou o tratamento das informações neles registradas, ou ainda com dados incompletos, incorretos ou não relacionados com as operações ou prestações do período a que se referem - MULTA equivalente a um por cento do valor das operações ou prestações do respectivo período, não inferior a cinqüenta UFERMS e nem superior a mil UFERMS. Existindo operações de saída e de entrada, um por cento do valor das operações que apresentarem maior valor. Inexistindo operações ou prestações, a MULTA é equivalente a cinqüenta UFERMS. Em qualquer caso, a multa deve ser aplicada por falta de cumprimento da obrigação no prazo regulamentar (art. 119, VII, “a” do RICMS). .

informações econômico-fiscais relativas a operações ou prestações, internas, interestaduais, de importação e de exportação que realizar, observadas as disposições do Decreto nº /00 e as normas da Resolução SEF nº /00. Periodicidade: Até o dia quinze do mês seguinte ao de referência. Penalidade: falta de entrega, na forma e no prazo regulamentares, de quaisquer informações previstas na legislação tributária, tais como arquivo eletrônico, declaração, relação e listagem; a entrega desses documentos em condições que impossibilitem a leitura ou o tratamento das informações neles registradas, ou ainda com dados incompletos, incorretos ou não relacionados com as operações ou prestações do período a que se referem - MULTA equivalente a um por cento do valor das operações ou prestações do respectivo período, não inferior a cinqüenta UFERMS e nem superior a mil UFERMS. Existindo operações de saída e de entrada, um por cento do valor das operações que apresentarem maior valor. Inexistindo operações ou prestações, a MULTA é equivalente a cinqüenta UFERMS. Em qualquer caso, a multa deve ser aplicada por falta de cumprimento da obrigação no prazo regulamentar (art. 119, VII, a do RICMS). .")

19

DMS – DECLARAÇÃO MENSAL DE SERVIÇO

Obrigatoriedade: Apresentação da Declaração Mensal de Serviços (DMS), será realizada pelo sistema NFS-e, por tomadores ou intermediadores de serviços, responsáveis ou não pela retenção e pelo recolhimento do imposto, relativamente a todos os serviços tomados de prestadores não estabelecidos no município de Campo Grande/MS. relativa aos serviços tomados será realizada pelo sistema NFS-e, para tomadores ou intermediários de serviços (art. 3° do Decreto n° /09). Periodicidade: Até o dia 10 do mês subseqüente ao de competência. Penalidade: Multa de R$ 250,00, pela não entrega da DMS, por declaração, inclusive no caso de declaração de ausência de movimento tributável (artigo 171, III, alínea “p” da Lei Complementar nº 59/03).

, será realizada pelo sistema NFS-e, por tomadores ou intermediadores de serviços, responsáveis ou não pela retenção e pelo recolhimento do imposto, relativamente a todos os serviços tomados de prestadores não estabelecidos no município de Campo Grande/MS. relativa aos serviços tomados será realizada pelo sistema NFS-e, para tomadores ou intermediários de serviços (art. 3° do Decreto n° /09). Periodicidade: Até o dia 10 do mês subseqüente ao de competência. Penalidade: Multa de R$ 250,00, pela não entrega da DMS, por declaração, inclusive no caso de declaração de ausência de movimento tributável (artigo 171, III, alínea p da Lei Complementar nº 59/03).")

Apresentações semelhantes

>")