Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DIPJ 2009 - Declaração de Informações Econômico-Fiscais da Pessoa Jurídica As pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, bem como as imunes ou isentas do Imposto de Renda, deverão apresentar anualmente a. Com base nas Instruções Normativas 964/2009 e 945/2009, trata das regras gerais de apresentação e preenchimento da DIPJ 2009, abordando os seguintes tópicos: a) obrigatoriedade de entrega; b) transmissão; c) prazo de entrega; c) multas; d) programa e apresentação. DIPJ 2009 - Regras Gerais de Apresentação e Preenchimento Introdução I. Obrigatoriedade de Entrega II. DESOBRIGADAS DE APRESENTAÇÃO III Transmissão IV. Prazo de Entrega V. Multas VI. Programa e Apresentação

obrigatoriedade de entrega; b) transmissão; c) prazo de entrega; c) multas; d) programa e apresentação. DIPJ Regras Gerais de Apresentação e Preenchimento Introdução I. Obrigatoriedade de Entrega II. DESOBRIGADAS DE APRESENTAÇÃO III Transmissão IV. Prazo de Entrega V. Multas VI. Programa e Apresentação.")

2

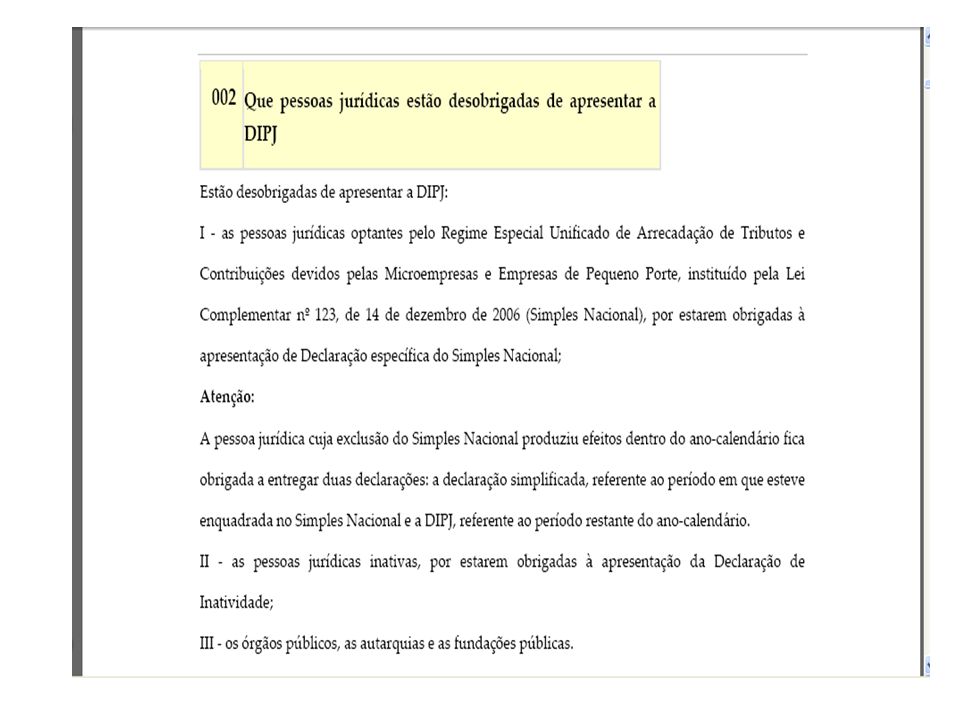

Introdução A Secretaria da Receita Federal do Brasil divulgou a Instrução Normativa nº 964 e 945 de 2009, que aprovou programa gerador e as instruções para preenchimento da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ 2009).Instrução Normativa nº 964 e 945 de 2009 I.Obrigatoriedade de Entrega Deverão apresentar a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) as pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, bem como as imunes ou isentas do Imposto de Renda. A DIPJ será elaborada mediante a utilização de programa gerador da declaração, que estará disponível na página da Secretaria da Receita Federal do Brasil na Internet. O programa da DIPJ 2009 deverá ser utilizado, também, pelas pessoas jurídicas referidas acima que forem: a) extintas, cindidas parcialmente, cindidas totalmente, fusionadas ou incorporadas durante o ano-calendário de 2009; b) excluídas do Simples Federal no ano-calendário de 2008, em relação ao período posterior à exclusão, e desde que a empresa não tenha ingressado no Simples Nacional da Lei Complementar nº 123 de 2006.Lei Complementar nº 123 de 2006 A obrigatoriedade de entrega da DIPJ 2009, não se aplica à incorporadora nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento.

extintas, cindidas parcialmente, cindidas totalmente, fusionadas ou incorporadas durante o ano-calendário de 2009; b) excluídas do Simples Federal no ano-calendário de 2008, em relação ao período posterior à exclusão, e desde que a empresa não tenha ingressado no Simples Nacional da Lei Complementar nº 123 de 2006.Lei Complementar nº 123 de 2006 A obrigatoriedade de entrega da DIPJ 2009, não se aplica à incorporadora nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento..")

4

III. Transmissão As declarações geradas pelo programa DIPJ 2009 deverão ser apresentadas pela Internet, com a utilização do programa de transmissão Receitanet, disponível no endereço http://www.receita.fazenda.gov.br.http://www.receita.fazenda.gov.br Para a transmissão da DIPJ 2009, a assinatura digital da declaração, mediante a utilização de certificado digital válido, é: a) obrigatória, para as pessoas jurídicas tributadas, em pelo menos um período de apuração durante o ano-calendário, com base no lucro real ou arbitrado; b) obrigatória, para a pessoa jurídica que, em relação ao mesmo período abrangido pela DIPJ 2009, apresentou a Declaração de Débitos e Créditos Tributários Federais Mensal (DCTF Mensal); e c) facultativa, para as demais pessoas jurídicas.

obrigatória, para as pessoas jurídicas tributadas, em pelo menos um período de apuração durante o ano-calendário, com base no lucro real ou arbitrado; b) obrigatória, para a pessoa jurídica que, em relação ao mesmo período abrangido pela DIPJ 2009, apresentou a Declaração de Débitos e Créditos Tributários Federais Mensal (DCTF Mensal); e c) facultativa, para as demais pessoas jurídicas..")

5

IV. Prazo de Entrega As declarações geradas pelo programa DIPJ 2009 versão 2.0 devem ser apresentadas até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia 16 de outubro de 2009, pelas pessoas jurídicas tributadas em pelo menos um dos períodos de apuração durante o ano-calendário de 2008, com base no lucro real, e pelas pessoas jurídicas imunes ou isentas. § 1º As declarações relativas a eventos de extinção, cisão parcial, cisão total, fusão ou incorporação deverão ser apresentadas pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras, nos seguintes prazos: I - para os eventos ocorridos entre janeiro e agosto de 2009, até o dia 16 de outubro de 2009; e II - para os eventos ocorridos entre setembro e dezembro de 2009, até o último dia útil do mês subsequente ao do evento 3º O disposto neste artigo não se aplica às pessoas jurídicas tributadas com base no lucro presumido, lucro arbitrado ou ambos, que tiveram como prazo de entrega da declaração até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia 15 de julho de 2009 (DIPJ 2009 versão 1.1), nos termos do art. 4º da Instrução Normativa RFB nº 945, de 29 de maio de 2009, com a redação dada pela Instrução Normativa RFB nº 951, de 26 de junho de 2009.Instrução Normativa RFB nº 945, de 29 de maio de 2009Instrução Normativa RFB nº 951, de 26 de junho de 2009

, horário de Brasília, do dia 16 de outubro de 2009, pelas pessoas jurídicas tributadas em pelo menos um dos períodos de apuração durante o ano-calendário de 2008, com base no lucro real, e pelas pessoas jurídicas imunes ou isentas. § 1º As declarações relativas a eventos de extinção, cisão parcial, cisão total, fusão ou incorporação deverão ser apresentadas pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras, nos seguintes prazos: I - para os eventos ocorridos entre janeiro e agosto de 2009, até o dia 16 de outubro de 2009; e II - para os eventos ocorridos entre setembro e dezembro de 2009, até o último dia útil do mês subsequente ao do evento 3º O disposto neste artigo não se aplica às pessoas jurídicas tributadas com base no lucro presumido, lucro arbitrado ou ambos, que tiveram como prazo de entrega da declaração até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia 15 de julho de 2009 (DIPJ 2009 versão 1.1), nos termos do art. 4º da Instrução Normativa RFB nº 945, de 29 de maio de 2009, com a redação dada pela Instrução Normativa RFB nº 951, de 26 de junho de 2009.Instrução Normativa RFB nº 945, de 29 de maio de 2009Instrução Normativa RFB nº 951, de 26 de junho de")

6

V. Multas A apresentação da declaração após o prazo de que trata o art. 4º, ou a sua apresentação com incorreções ou omissões, sujeita o contribuinte às seguintes multas: I - de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante do Imposto sobre a Renda da Pessoa Jurídica informado na DIPJ, ainda que integralmente pago, no caso de falta de entrega desta declaração ou entrega após o prazo, limitada a 20% (vinte por cento), observado o disposto no § 3º; II - de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas. § 1º Para efeito de aplicação da multa prevista no inciso I do caput, será considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não-apresentação, da lavratura do auto de infração. § 2º Observado o disposto no § 3º, as multas serão reduzidas: I - a 50% (cinquenta por cento), quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; II - a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação. § 3º A multa mínima a ser aplicada será de R$ 500,00 (quinhentos reais).

ao mês-calendário ou fração, incidente sobre o montante do Imposto sobre a Renda da Pessoa Jurídica informado na DIPJ, ainda que integralmente pago, no caso de falta de entrega desta declaração ou entrega após o prazo, limitada a 20% (vinte por cento), observado o disposto no § 3º; II - de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas. § 1º Para efeito de aplicação da multa prevista no inciso I do caput, será considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não-apresentação, da lavratura do auto de infração. § 2º Observado o disposto no § 3º, as multas serão reduzidas: I - a 50% (cinquenta por cento), quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; II - a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação. § 3º A multa mínima a ser aplicada será de R$ 500,00 (quinhentos reais)..")

7

VI. Programa e Apresentação A declaração gerada pelo programa DIPJ 2009 deverá ser apresentada pela Internet, com a utilização do programa de transmissão Receitanet, disponível na página da RFB. Para baixar o Programa Gerador da DIPJ (Opção em arquivo único, para cópia no disco rígido), acesse o seguinte endereço: http://www.receita.fazenda.gov.br/PessoaJuridica/DIPJ/2009/progDIPJ 2009Umdisco.htm

, acesse o seguinte endereço: Umdisco.htm.")

8

F I M

Apresentações semelhantes