Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Unidade IV: Características da informação contábil

Disciplina: Elementos de Contabilidade Para Arquivologia Professor: Iury da Silva Pessôa

2

Características da informação contábil

Conceito e Conteúdo Usuários Atributos

4

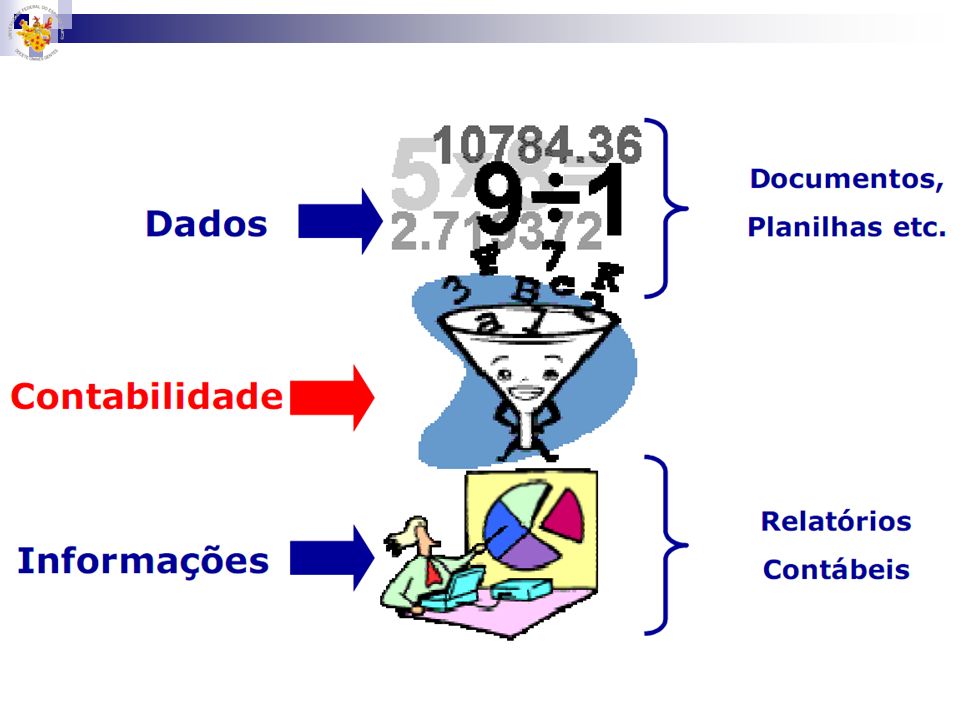

Dados X informação Dados Segundo Bio “Pode-se entender dado como um elemento da informação (um conjunto de letras ou dígitos) que, tomados isoladamente, não transmite nenhum conhecimento, ou seja, não tem nenhum valor intrínseco.”

que, tomados isoladamente, não transmite nenhum conhecimento, ou seja, não tem nenhum valor intrínseco.")

5

Dados X informação Dados Segundo Gil “dado é a matéria prima que o Sistema de Informações vai trabalhar e Informação é o produto final do sistema e deve ser apresentada em conteúdo e forma adequados ao usuário.”

6

Dados X informação Informação Em síntese Informação é o dado interpretado, apresentado de forma adequada, que é útil para facilitar a tomada de decisão de forma eficaz e eficiente e que induz a uma ação desejada

7

Conceito e Conteúdo Dados contábeis Registros físicos e/ou monetários, referentes a variações quantitativas e qualitativas do Patrimônio da entidade, os quais devem possibilitar informações que ensejem análises, projeções e decisões.

8

Conceito e Conteúdo Informação contábil As informações geradas pela contabilidade devem propiciar a seus usuários base segura para as decisões, pela compreensão do estado em que se encontra a entidade, seu desempenho, sua evolução, riscos e oportunidades que oferece.

9

Características da informação contábil

Expressão (NBCT 01) Demonstrações Planilhas Livros contábeis Listagens Notas explicativas Mapas Pareceres Diagnósticos Laudos Prognósticos Escrituração Descrições críticas Documentos contábeis etc. Registros permanentes

Demonstrações. Planilhas. Livros contábeis. Listagens. Notas explicativas. Mapas. Pareceres. Diagnósticos. Laudos. Prognósticos. Escrituração. Descrições críticas. Documentos contábeis. etc. Registros permanentes.")

10

Usuários Usuários Objetivos Informação Legislação Administração

Contabilidade Legislação Administração Suporte a decisão Relatórios Planilhas Mapas Gerencial Empresarial Critérios da empresa Empregados Salários Demonstrações societária Lei 6404 Normas Contábeis Governo Arrecadação Livros Declarações Fiscal Tributária Regulamento do IR Sociedade Valor Acionado Societária Outros Padronização via princípios contábeis Financeira

11

Usuários (NBCT 01) Integrantes do mercado de capitais

Investidores (presentes ou potenciais) Fornecedores e demais credores Clientes Financiadores de qualquer natureza Autoridades governamentais de diversos níveis Meios de comunicação Entidades (associações e sindicatos) Empregados Controladores Acionistas ou sócios Administradores da própria entidade Além do público em geral

Fornecedores e demais credores. Clientes. Financiadores de qualquer natureza. Autoridades governamentais de diversos níveis. Meios de comunicação. Entidades (associações e sindicatos) Empregados. Controladores. Acionistas ou sócios. Administradores da própria entidade. Além do público em geral.")

12

Atributos Para ser útil e relevante a informação contábil precisa possuir algumas qualidades fundamentais, a saber: a Confiabilidade, a Tempestividade, a Compreensibilidade e a Comparabilidade.

13

Atributos

14

Relevância A informação possui a qualidade da relevância quando ela influencia as decisões econômicas dos usuários ajudando-os a avaliar eventos passados, presentes e futuros, confirmando ou corrigindo suas avaliações passadas, a fim de ser útil.

15

Confiabilidade Permite que usuário aceite a informação contábil e a utilize como base para as decisões, configurando, configurando elemento essencial para a utilização da informação.

16

Confiabilidade

17

Veracidade Exige que as informações esteja sem erros ou vieses e sejam elaboradas em consonância com os Princípios Fundamentais de Contabilidade e com as Normas Brasileiras de Contabilidade e, na ausência de normas específicas, de acordo com a estrutura conceitual da Contabilidade.

18

Completeza A informação contábil deve compreender todos os elementos relevantes e significativos que pretende divulgar ou revelar, tais como como: Transações, previsões, análises, demonstrações, juízos ou outros elementos.

19

Pertinência A pertinência requer que o conteúdo da informação esteja em consonância com a sua denominação ou título, de forma que a “chamada” seja clara e objetiva.

20

“Antes uma informação imprecisa que uma informação atrasada”

Tempestividade “Antes uma informação imprecisa que uma informação atrasada” “a informação contábil deve chegar ao usuário em tempo hábil, para que este possa utilizá-la”

21

Compreensibilidade A informação contábil precisa ser completa e retratar todos os aspectos contábeis de determinada operação ou conjunto de eventos ou operações.

22

Compreensibilidade Pressuposto: Conhecimentos de Contabilidade e dos negócios e atividades da entidade. OBS: A impossibilidade de entendimento jamais será motivo para não-divulgação.

23

Compreensibilidade Clareza e objetividade Organização espacial

Recursos gráficos Técnicas de exposição Idioma nacional

24

Comparabilidade Os usuários precisam ter condições para comparar as informações da entidade (contidas nas demonstrações) através dos anos ou através das entidades para identificar tendências e padrões em relação ao desempenho patrimonial e financeiro.

através dos anos ou através das entidades para identificar tendências e padrões em relação ao desempenho patrimonial e financeiro.")

25

Síntese Atributo Descrição Confiabilidade

Verdadeira, completa e pertinente. Tempestividade Chegam a tempo, protegem a empresa. Compreensibilidade Clara, objetiva, coesa. Comparabilidade Permite comparações entre empresas e entre períodos.

26

Ciclo da informação contábil

27

Função da Contabilidade

Problemas Função da Contabilidade Problemas Conseqüências

28

Características da informação contábil no Setor Público (NBC T 16.5)

Objetividade; Confiabilidade; Comparabilidade; Compreensibilidade; Uniformidade; Verificabilidade; Visibilidade; Tempestividade; Utilidade; Imparcialidade; Fidedignidade; Representatividade

29

Unidade IV: Características da informação contábil

Disciplina: Elementos de Contabilidade Para Arquivologia Professor: Iury da Silva Pessôa

Apresentações semelhantes