Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SUSPENSÃO E EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

UNIDADE IV HIPÓTESES DE EXCLUSÃO, SUSPENSÃO E EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

2

Suspensão, Extinção e Exclusão do Crédito Tributário.

Constituído o CT, além da consequência de tornar executável o crédito pelo sujeito ativo a obrigação tributária, a sua exigência só pode deixar de existir nos casos de suspensão, extinção, exclusão, expressamente previstos no CTN.

3

Art. 175. Excluem o crédito tributário: I - a isenção; II - a anistia.

4

Suspendem o crédito: Art Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral; III - as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo; IV - a concessão de medida liminar em mandado de segurança. V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; VI – o parcelamento. Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes.

5

Art. 156. Extinguem o crédito tributário:

I - o pagamento; II - a compensação; III - a transação; IV - remissão; V - a prescrição e a decadência; VI - a conversão de depósito em renda; VII - o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º; VIII - a consignação em pagamento, nos termos do disposto no § 2º do artigo 164; IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória; X - a decisão judicial passada em julgado. XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei. (Incluído pela Lcp nº 104, de ) Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149.

Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149.")

6

Isso equivale a dizer o seguinte:

o crédito existe em favor da administração pública; o sujeito passivo pode realizar o fato gerador da obrigação tributária devendo recolher o tributo...... Porém, por meio de um benefício concedido pelo Poder Legislativo da pessoa de direito público competente para instituir e cobrar o tributo, está excluído do alcance da lei tributária. Anistia?!?

7

Exclusão do Crédito Tributário

Anistia Isenção As hipóteses em que o sujeito passivo pode estar excluído do alcance da lei tributária, ou seja, afasta a possibilidade de a Fazenda Pública exigir o tributo do sujeito passivo, estão previstas nos artigos 175 a 182 do CTN e que são a isenção e a anistia.

8

Art. 175. Excluem o crédito tributário: I - a isenção; II - a anistia.

9

ISENÇÃO (arts. 175, I e 176 a 179 do CTN)

")

10

Significa a possibilidade de a hipótese de incidência tributária não alcançar determinadas pessoas físicas ou jurídicas pelo fato de alterar-se parcialmente um ou mais de seus aspectos.

11

(é um obstáculo à tributação)

N D A E IMUNIDADE (é um obstáculo à tributação) Não-incidência Isenção Incidência Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário

Não-incidência. Isenção. Incidência. Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário.")

12

Significa a não-incidência

da norma jurídica tributária sobre determinada situação. O legislador pode dispensar alguns contribuintes do pagamento de determinado tributo excluindo da hipótese de incidência tributária os seguintes aspectos:

13

a) espacial = afasta a possibilidade de a lei tributária incidir em determinada região ou território; Exemplo: isenção de IPI para a região Norte.

espacial = afasta a possibilidade de a lei tributária incidir em determinada região ou território; Exemplo: isenção de IPI para a região Norte.")

14

b) temporal = exclui a possibilidade da lei tributária incidir durante certo período de tempo sobre uma região ou grupo de contribuintes, ou todas as regiões ou grupos de contribuintes que anteriormente alcançava; Exemplo: Isenção do IPI por 6 meses.

temporal = exclui a possibilidade da lei tributária incidir durante certo período de tempo sobre uma região ou grupo de contribuintes, ou todas as regiões ou grupos de contribuintes que anteriormente alcançava; Exemplo: Isenção do IPI por 6 meses.")

15

c) pessoal = afasta o alcance da lei de um grupo de pessoas físicas ou jurídicas; Exemplo: isenção de IR sobre lucros distribuídos da pessoa jurídica para os sócios; Isenção de IPI para taxistas e deficientes.

pessoal = afasta o alcance da lei de um grupo de pessoas físicas ou jurídicas; Exemplo: isenção de IR sobre lucros distribuídos da pessoa jurídica para os sócios; Isenção de IPI para taxistas e deficientes.")

16

d) material = diminui o alcance do fato gerador ou reduz a base de cálculo ou alíquota aplicável ao cálculo do montante do tributo devido. Essa redução pode variar. A isenção total de alíquota é o que se denomina alíquota zero Exemplo: Alíquota zero do IPI para carros e eletrodomésticos.

17

Art A isenção, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com o qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei ou contrato para concessão. § 1º Tratando-se de tributo lançado por período certo de tempo, o despacho referido neste artigo será renovado antes da expiração de cada período, cessando automaticamente os seus efeitos a partir do primeiro dia do período para o qual o interessado deixar de promover a continuidade do reconhecimento da isenção.

18

Embora o art. 176 do CTN estabelece a figura da isenção contratual, a

isenção sempre decorre de lei. O contrato seria a demonstração, por parte do beneficiado, de que tem direito ao benefício fiscal. Art A isenção, ainda quando prevista em contrato, é sempre decorrente de lei que especifique as condições e requisitos exigidos para a sua concessão, os tributos a que se aplica e, sendo caso, o prazo de sua duração. Parágrafo único. A isenção pode ser restrita a determinada região do território da entidade tributante, em função de condições a ela peculiares.

19

A lei geral e abstrata é que irá fixar as condições e requisitos necessários à obtenção do incentivo por parte do contribuinte, bem como os tributos a que se aplica e o prazo de sua duração. O contribuinte, por sua vez, irá demonstrar documentalmente, perante a repartição pública, que preenche as condições legais para a obtenção do benefício Exemplo: taxista, deficiente para obtenção da isenção do ICMS e IPI.

20

Quando a lei estabelecer muitas exigências

para a concessão de isenção, devendo o contribuinte provar que preenche todas as condições para obtenção do benefício, ela será efetivada por despacho da autoridade administrativa competente para arrecadar e fiscalizar o tributo. Assim, o contribuinte deverá preencher documentos (requerimentos e formulários), demonstrando que tem direito à isenção. Por meio de um despacho da autoridade competente, está reconhecido esse direito do particular (art. 179 CTN):

, demonstrando que tem direito à isenção. Por meio de um despacho da autoridade competente, está reconhecido esse. direito do particular (art. 179 CTN):")

21

Art A isenção, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com o qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei ou contrato para concessão.

22

Formas de isenção Condicionada; Incondicionada; Por prazo certo;

Por prazo indeterminado

23

Condicionada = para a obtenção do benefício por parte do contribuinte, a lei estabelece uma série de exigências a serem atendidas pelo mesmo. Exemplo: isenção para taxistas e deficientes

24

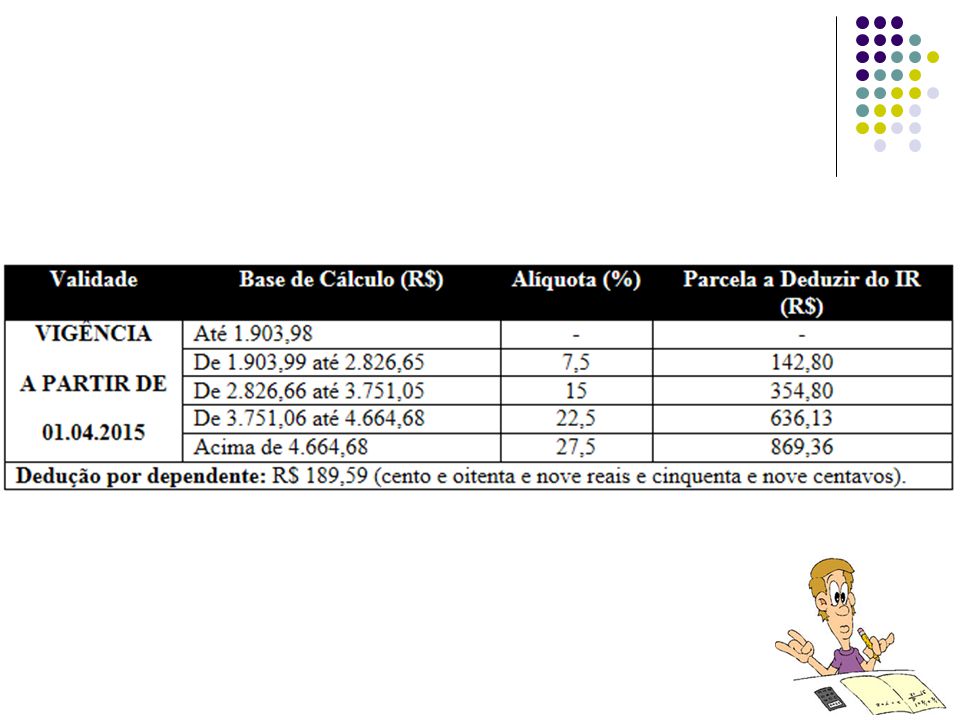

Incondicionada = a lei apenas descreve a hipótese de concessão do benéfico sem estipular qualquer outra condição. Exemplo: Isenção do IRPF para quem ganha até R$ 1.903,98 por mês. Não é necessário despacho prévio da autoridade administrativa.

26

Por prazo certo = a lei determina um prazo em que os contribuintes terão direito ao benefício.

Exemplo: IPI durante 6 meses. Por prazo indeterminado = Como a lei não fixa o prazo de concessão do benefício, a isenção poderá ser revogada a qualquer tempo, observando, contudo, para sua revogação, os princípios constitucionais (anterioridade, noventena etc.).

.")

27

Art A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo, observado o disposto no inciso III do art. 104. Art Entram em vigor no primeiro dia do exercício seguinte àquele em que ocorra a sua publicação os dispositivos de lei, referentes a impostos sobre o patrimônio ou a renda: I II III - que extinguem ou reduzem isenções, salvo se a lei dispuser de maneira mais favorável ao contribuinte, e observado o disposto no artigo 178.

28

A isenção só pode ser concedida por lei

editada pela pessoa política competente para instituir e arrecadar o tributo. A lei deverá especificar os tributos, pois o CTN estabelece que a isenção de impostos não é extensiva às taxas e contribuições de melhoria arrecadadas pela mesma pessoa política e tampouco alcançará os tributos (taxas, contribuições, impostos etc) que vierem a ser criados após sua concessão. Portanto, a lei deve ser específica.

que vierem a ser criados após sua concessão. Portanto, a lei deve ser específica.")

29

Art. 177. Salvo disposição de lei em contrário, a isenção não é extensiva:

I - às taxas e às contribuições de melhoria; II - aos tributos instituídos posteriormente à sua concessão.

30

A concessão de isenção não importa na dispensa de cumprimento das

obrigações acessórias referente ao tributo. Somente por disposição expressa em lei o sujeito passivo será dispensado do cumprimento dessas obrigações. Exemplo: as microempresas estão dispensadas do recolhimento do IRPJ, mas estão obrigadas à escrituração contábil simplificada.

31

Art. 175. Excluem o crédito tributário:

I - a isenção; II - a anistia. Parágrafo único. A exclusão do crédito tributário não dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja excluído, ou dela conseqüente.

32

ANISTIA (art. 180 a 182 do CTN)

")

33

Corresponde a um benefício estipulado em lei, que exclui a possibilidade de o contribuinte ter que pagar as penalidades pecuniárias devidas por irregularidades no pagamento de sua obrigação tributária.

34

A anistia significa a dispensa

de penalidade sobre a ausência de recolhimento do tributo. Com a concessão de anistia, o tributo continua sendo devido pelo contribuinte e, portanto deve ser pago, porém será excluída a aplicação das penalidades aplicáveis à ausência total ou parcial do recolhimento.

35

PREFEITURA MUNICIPAL DE SETE LAGOAS. LEI Nº 7

PREFEITURA MUNICIPAL DE SETE LAGOAS LEI Nº DE 17 DE DEZEMBRO DE DISPÕE SOBRE A CONCESSÃO DE ANISTIA FISCAL E DÁ OUTRAS PROVIDÊNCIAS. O Povo do Município de Sete Lagoas, por seus representantes legais votou, e eu em seu nome sanciono a seguinte Lei: Art. 1º Ficam o Poder Executivo Municipal e o Serviço Autônomo de Água, Esgoto e Saneamento Urbano – SAAE autorizados a conceder anistia fiscal de juros e multa, nos termos desta Lei, para quitação de créditos tributários constituídos. Art. 2º Os créditos tributários vencidos e inscritos ou não em Dívida Ativa, já parcelados ou não, poderão ser pagos com anistia de até 100% (cem por cento) na multa e nos juros de mora, nas seguintes condições: I – anistia de 100 % (cem por cento) para pagamento à vista; II – anistia de 90 % (noventa por cento) para pagamento em até 04 parcelas; III – anistia de 75 % (setenta e cinco por cento) para pagamento em 05 parcelas; IV – anistia de 50 % (cinqüenta por cento) para pagamento em 06 parcelas; V – anistia de 25 % (vinte e cinco por cento) para pagamento em 07 parcelas. Parágrafo único. Os contribuintes deverão efetuar requerimento até 30 de dezembro de 2008 para ter direito ao beneficio previsto neste artigo. Art. 3º O parcelamento realizado em condições não previstas no artigo 2º desta Lei obedecerá às regras atualmente vigentes.

na multa e nos juros de mora, nas seguintes condições: I – anistia de 100 % (cem por cento) para pagamento à vista; II – anistia de 90 % (noventa por cento) para pagamento em até 04 parcelas; III – anistia de 75 % (setenta e cinco por cento) para pagamento em 05 parcelas; IV – anistia de 50 % (cinqüenta por cento) para pagamento em 06 parcelas; V – anistia de 25 % (vinte e cinco por cento) para pagamento em 07 parcelas. Parágrafo único. Os contribuintes deverão efetuar requerimento até 30 de dezembro de 2008 para ter direito ao beneficio previsto neste artigo. Art. 3º O parcelamento realizado em condições não previstas no artigo 2º desta Lei obedecerá às regras atualmente vigentes.")

36

Art. 4º Observado o disposto no caput do artigo 1º, o Poder Executivo e o SAAE estipularão, na forma que melhor atenda à capacidade do contribuinte, o número e a periodicidade das parcelas. Art. 5º O contribuinte que optar em parcelar ou reparcelar o débito nos termos desta lei deverá quitar a primeira parcela no ato do requerimento. Art. 6º Esta Lei entra em vigor na data de sua publicação. Prefeitura Municipal de Sete Lagoas, 17 de dezembro de LEONE MACIEL FONSECA Prefeito Municipal ELIZABETH DAS GRAÇAS ABREU E SILVA Secretária Municipal de Governo, Particular do Prefeito e Assuntos Especiais CÁSSIO MARCÍLIO DE ALMEIDA Secretário Municipal da Fazenda JOSÉ ALFREDO DE ALENCAR BARRETO Procurador Geral do Município (Originária do Projeto de Lei nº. 149/2008 de autoria do Poder Executivo)

.")

37

PREFEITURA MUNICIPAL DE SETE LAGOAS. LEI Nº 7

PREFEITURA MUNICIPAL DE SETE LAGOAS LEI Nº DE 02 DE MARÇO DE ALTERA A LEI Nº DE 17 DE DEZEMBRO DE QUE “DISPÕE SOBRE A CONCESSÃO DE ANISTIA FISCAL E DÁ OUTRAS PROVIDÊNCIAS”, MODIFICADA PELA LEI Nº DE 13 DE JANEIRO DE O Povo do Município de Sete Lagoas, por seus representantes legais votou, e eu em seu nome sanciono a seguinte Lei: Art. 1º O parágrafo único do art. 2º da Lei nº de 17 de dezembro de 2008 que “dispõe sobre a concessão de anistia fiscal e dá outras providências” passa a vigorar com a seguinte redação: “Art. 2º (...) (...) Parágrafo único. Os contribuintes deverão efetuar requerimento até 31 de março de 2009 para ter direito ao beneficio previsto neste artigo”. Art. 2º Fica incluído parágrafo único ao art. 5º da Lei nº de 17 de dezembro de 2008 com a seguinte redação: “Art. 5º (...) Parágrafo único. Não poderão ser objeto de reparcelamento aqueles já efetuados em decorrência do benefício inerente à prorrogação estabelecida na Lei nº de 13 de janeiro de 2009.” Art. 3º Esta Lei entra em vigor na data de sua publicação. Prefeitura Municipal de Sete Lagoas, 02 de março de MÁRIO MÁRCIO CAMPOLINA PAIVA Prefeito Municipal NADAB ESTANISLAU ABELIN Secretário Municipal de Governo, Particular do Prefeito e Assuntos Especiais TÚLIO EDUARDO DE AVELAR FRANÇA Secretário Municipal da Fazenda CAROLINA DE CARVALHO GUIMARÃES PAULINO Procuradora Geral do Município (Originária do Substitutivo nº 001/2009 ao Projeto de Lei nº. 012/2009 de autoria do Poder Executivo)

(...) Parágrafo único. Os contribuintes deverão efetuar requerimento até 31 de março de 2009 para ter direito ao beneficio previsto neste artigo . Art. 2º Fica incluído parágrafo único ao art. 5º da Lei nº de 17 de dezembro de 2008 com a seguinte redação: Art. 5º (...) Parágrafo único. Não poderão ser objeto de reparcelamento aqueles já efetuados em decorrência do benefício inerente à prorrogação estabelecida na Lei nº de 13 de janeiro de Art. 3º Esta Lei entra em vigor na data de sua publicação. Prefeitura Municipal de Sete Lagoas, 02 de março de MÁRIO MÁRCIO CAMPOLINA PAIVA Prefeito Municipal NADAB ESTANISLAU ABELIN Secretário Municipal de Governo, Particular do Prefeito e Assuntos Especiais TÚLIO EDUARDO DE AVELAR FRANÇA Secretário Municipal da Fazenda CAROLINA DE CARVALHO GUIMARÃES PAULINO Procuradora Geral do Município (Originária do Substitutivo nº 001/2009 ao Projeto de Lei nº. 012/2009 de autoria do Poder Executivo)")

38

Deve ser concedida sempre por lei.

Pode ser concedida em caráter geral ou de forma limitada. A anistia concedida de forma limitada abrange somente os seguintes casos:

39

às infrações da legislação relativa a

determinado tributo; b) às infrações punidas com penalidades pecuniárias (multas) até determinado montante, conjugadas ou não com penalidades de outra natureza; c) a determinada região do território da entidade tributante, em função de condições a ela peculiares; d) sob condição do pagamento de tributo no prazo fixado pela lei que a conceder, ou cuja fixação seja atribuída pela mesma lei à autoridade administrativa.

às infrações punidas com penalidades pecuniárias (multas) até determinado montante, conjugadas ou não com penalidades de outra natureza; c) a determinada região do território da entidade tributante, em função de condições a ela peculiares; d) sob condição do pagamento de tributo no prazo fixado pela lei que a conceder, ou cuja fixação seja atribuída pela mesma lei à autoridade administrativa.")

40

Art. 181. A anistia pode ser concedida:

I - em caráter geral; II - limitadamente: a) às infrações da legislação relativa a determinado tributo; b) às infrações punidas com penalidades pecuniárias até determinado montante, conjugadas ou não com penalidades de outra natureza; c) a determinada região do território da entidade tributante, em função de condições a ela peculiares; d) sob condição do pagamento de tributo no prazo fixado pela lei que a conceder, ou cuja fixação seja atribuída pela mesma lei à autoridade administrativa.

às infrações da legislação relativa a determinado tributo; b) às infrações punidas com penalidades pecuniárias até determinado montante, conjugadas ou não com penalidades de outra natureza; c) a determinada região do território da entidade tributante, em função de condições a ela peculiares; d) sob condição do pagamento de tributo no prazo fixado pela lei que a conceder, ou cuja fixação seja atribuída pela mesma lei à autoridade administrativa.")

41

A anistia concedida de forma

limitada deve ser efetivada por despacho da autoridade administrativa competente para fiscalizar e arrecadar o tributo a que se aplica. Ou seja, o particular deve comprovar, por meio de documentação hábil (requerimentos e formulários), que preenche os requisitos legais para obter a concessão da anistia fiscal.

, que preenche os requisitos legais. para obter a concessão da. anistia fiscal.")

42

Art A anistia, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com a qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei para sua concessão. Parágrafo único. O despacho referido neste artigo não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155.

43

Art A concessão da moratória em caráter individual não gera direito adquirido e será revogado de ofício, sempre que se apure que o beneficiado não satisfazia ou deixou de satisfazer as condições ou não cumprira ou deixou de cumprir os requisitos para a concessão do favor, cobrando-se o crédito acrescido de juros de mora: I - com imposição da penalidade cabível, nos casos de dolo ou simulação do beneficiado, ou de terceiro em benefício daquele; II - sem imposição de penalidade, nos demais casos. Parágrafo único. No caso do inciso I deste artigo, o tempo decorrido entre a concessão da moratória e sua revogação não se computa para efeito da prescrição do direito à cobrança do crédito; no caso do inciso II deste artigo, a revogação só pode ocorrer antes de prescrito o referido direito.

44

Caso seja apurado que o contribuinte deixa de atender às exigências legais ou tenha prestado informações falsas para obter o benefício fiscal, tal benefício será imediatamente revogado sem prejuízo de imposição de outras penalidades.

45

A anistia concedida em caráter geral, ou seja, aquela cuja lei que a determina não estabelece uma série minuciosa de exigências, não necessita de efetivação por meio de despacho por parte da Fazenda Pública.

46

Assim como existe o princípio da reserva de lei para a concessão de isenção, existe o da reserva de lei para a anistia. Somente a entidade tributante pode conceder, por meio de seu próprio legislativo, a anistia referente aos tributos que regula, arrecada e administra (art. 150, § 6º da CF).

.")

47

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: § 6.º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g.

48

A anistia regulada nos arts

A anistia regulada nos arts. 180 a 182 do CTN não abrange os atos qualificados pela legislação tributária como: crimes ou contravenções (Lei de 27/12/1990, que define os crimes contra a ordem tributária, econômica e contra as relações de consumo; Lei 8.866/94 que estabelece a figura do depositário infiel em matéria tributária etc); Lei 9.983/2000 que define o crime de apropriação indébita previdenciária.

; Lei 9.983/2000 que define o crime de apropriação indébita previdenciária.")

49

Os atos praticados pelo sujeito passivo contribuinte ou responsável, ou ainda por terceiro que procure beneficiar o sujeito passivo, de forma dolosa, visando causar prejuízo aos cofres públicos, seja sob a forma de sonegação, fraude, simulação, contrabando, descaminho, apropriação indébita etc., são regulados pelas leis penais, formando assim a legislação referente ao Direito Penal Tributário.

50

Art. 180. A anistia abrange exclusivamente

as infrações cometidas anteriormente à vigência da lei que a concede, não se aplicando: I - aos atos qualificados em lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele; II - salvo disposição em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

51

HIPÓTESES DE SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

(arts. 151 a 155 CTN)

")

52

Uma vez efetuado o lançamento e notificado o sujeito passivo, sem que se dê o pagamento, cabe à Fazenda Pública exigir judicialmente o seu crédito. O CTN disciplina uma outra alternativa, contemplando as hipóteses em que a Fazenda Pública não poderá propor a execução judicial em razão da suspensão da exigibilidade do crédito:

53

Art Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral; III - as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo; IV - a concessão de medida liminar em mandado de segurança. V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; VI – o parcelamento. Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes.

54

I - Moratória (art. 152 a 155, CTN)

Consiste na concessão, por parte do Poder Público, de um prazo maior do que a lei normalmente prevê, para que o sujeito passivo efetue o pagamento do crédito tributário, de modo que a dívida vencida ou vincenda possa ter outra data de vencimento. A moratória tributária para ser concedida depende de lei.

55

Poderá ser concedida em caráter individual ou geral (quando ocorre calamidade pública em determinado lugar, sendo concedida a prorrogação nos prazos de pagamento dos tributos dos contribuintes da região afetada).

.")

56

Art A moratória somente pode ser concedida: I - em caráter geral: a) pela pessoa jurídica de direito público competente para instituir o tributo a que se refira; b) pela União, quanto a tributos de competência dos Estados, do Distrito Federal ou dos Municípios, quando simultaneamente concedida quanto aos tributos de competência federal e às obrigações de direito privado; II - em caráter individual, por despacho da autoridade administrativa, desde que autorizada por lei nas condições do inciso anterior.

pela pessoa jurídica de direito público competente para instituir o tributo a que se refira; b) pela União, quanto a tributos de competência dos Estados, do Distrito Federal ou dos Municípios, quando simultaneamente concedida quanto aos tributos de competência federal e às obrigações de direito privado; II - em caráter individual, por despacho da autoridade administrativa, desde que autorizada por lei nas condições do inciso anterior.")

57

Do art. 150 da CF, dada pela EC 3/93.

Alguns autores defendem a idéia de que a alínea “b”do inciso I do art. 150 CTN contradiz a repartição da competência tributária constitucional, sendo derrogado ante a nova redação do § 6o. Do art. 150 da CF, dada pela EC 3/93. Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: § 6.º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g. (Redação dada pela Emenda Constitucional nº 3, de 1993)

")

58

Parágrafo único. A lei concessiva de moratória pode circunscrever expressamente a sua aplicabilidade à determinada região do território da pessoa jurídica de direito público que a expedir, ou a determinada classe ou categoria de sujeitos passivos.

59

O art. 153 CTN, diz que a lei que concede a moratória, deve conter os seguintes requisitos:

prazo de duração do favor; condições da concessão do favor em caráter individual; os tributos a que se aplica; número de prestações, vencimentos; garantias a serem fornecidas.

60

Art A lei que conceda moratória em caráter geral ou autorize sua concessão em caráter individual especificará, sem prejuízo de outros requisitos: I - o prazo de duração do favor; II - as condições da concessão do favor em caráter individual; III - sendo caso: a) os tributos a que se aplica; b) o número de prestações e seus vencimentos, dentro do prazo a que se refere o inciso I, podendo atribuir a fixação de uns e de outros à autoridade administrativa, para cada caso de concessão em caráter individual; c) as garantias que devem ser fornecidas pelo beneficiado no caso de concessão em caráter individual.

os tributos a que se aplica; b) o número de prestações e seus vencimentos, dentro do prazo a que se refere o inciso I, podendo atribuir a fixação de uns e de outros à autoridade administrativa, para cada caso de concessão em caráter individual; c) as garantias que devem ser fornecidas pelo beneficiado no caso de concessão em caráter individual.")

61

Art. 154 CTN Salvo disposição de lei em contrário, a moratória somente abrange os créditos definitivamente constituídos à data da lei ou do despacho que a conceder, ou cujo lançamento já tenha sido iniciado àquela data por ato regularmente notificado ao sujeito passivo. A moratória não aproveita aos casos de dolo, fraude ou simulação do sujeito passivo ou do terceiro em benefício daquele.

62

A concessão da moratória em caráter individual não gera direito adquirido e será revogado de ofício, sempre que se apure que o beneficiado não satisfazia ou deixou de satisfazer as condições ou não cumprira ou deixou de cumprir os requisitos para a concessão do favor, cobrando-se o crédito acrescido de juros de mora: com imposição da penalidade cabível, nos casos de dolo ou simulação do beneficiado, ou de terceiro em benefício daquele; sem imposição de penalidade, nos demais casos.

63

No caso do inciso I deste artigo (com imposição da penalidade cabível, nos casos de dolo ou simulação do beneficiado, ou de terceiro em benefício daquele), o tempo decorrido entre a concessão da moratória e sua revogação não se computa para efeito da prescrição do direito à cobrança do crédito;

, o tempo decorrido entre a concessão da moratória e sua revogação não se computa para efeito da prescrição do direito à cobrança do crédito;")

64

No caso do inciso II deste artigo (sem imposição de penalidade, nos demais casos), a revogação só pode ocorrer antes de prescrito o referido direito; A moratória afasta a possibilidade da cobrança de multa, juros de mora e inclusive de correção monetária.

65

Observação: Não se confunde moratória e parcelamento de débito fiscal:

Moratória = embora a figura jurídica da moratória importe na concessão da prorrogação do prazo para o pagamento do crédito tributário, este deve ser pago integralmente e não em parcelas; Observação:

66

Parcelamento = aplica-se a tributos já vencidos e cujo débito já está acrescido de multa, juros e correção monetária. O pagamento das parcelas é atualizado monetariamente.

67

HIPÓTESES DE SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

(arts. 151 a 155 CTN)

")

68

Uma vez efetuado o lançamento e notificado o sujeito passivo, sem que se dê o pagamento, cabe à Fazenda Pública exigir judicialmente o seu crédito. O CTN disciplina uma outra alternativa, contemplando as hipóteses em que a Fazenda Pública não poderá propor a execução judicial em razão da suspensão da exigibilidade do crédito:

69

Suspendem o crédito: Art Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral; III - as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo; IV - a concessão de medida liminar em mandado de segurança. V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; VI – o parcelamento. Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja suspenso, ou dela conseqüentes.

70

Depósito do seu montante integral (art. 151,II, CTN)

Caracteriza-se pela faculdade que tem o contribuinte ou responsável de efetuar um depósito para depois poder discutir judicialmente a validade do crédito tributário, visando com isso evitar a correção monetária do débito, provocada pela inflação, bem como a fluência de juros de mora. Caso o sujeito passivo ganhe a questão, o depósito será devolvido, do contrário, converte-se em renda a favor da Fazenda Pública.

71

Depósito do seu montante integral (art. 151,II, CTN)

Enquanto o contribuinte contesta judicialmente a validade do crédito tributário, o Poder Público está impedido de exigi-lo;

72

Depósito do seu montante integral (art. 151,II, CTN)

O depósito é feito à ordem do juízo onde se discute o crédito tributário; Este depósito pode ser feito em ações cautelares ou em ação de consignação em pagamento.

73

Depósito do seu montante integral (art. 151,II, CTN)

A Súmula 112 do STJ: “o depósito somente suspende a exigibilidade do crédito se for integral e em dinheiro”.

74

Questões da OAB

75

A redação da Súmula Vinculante 28 do STF ("É inconstitucional a exigência de depósito prévio como requisito de admissibilidade de ação judicial na qual se pretenda discutir a exigibilidade do crédito tributário") tem por escopo impedir a adoção de que princípio jurídico? (A) Venire Contra Factum Proprium. (B) Exceção de contrato não cumprido. (C) Solve et Repete. (D) Contraditório e ampla defesa.

Venire Contra Factum Proprium. (B) Exceção de contrato não cumprido. (C) Solve et Repete. (D) Contraditório e ampla defesa.")

76

56 - A redação da Súmula Vinculante 28 ("É inconstitucional a exigência de depósito prévio como requisito de admissibilidade de ação judicial na qual se pretenda discutir a exigibilidade do crédito tributário") tem por escopo impedir a adoção de que princípio jurídico? (A) Venire Contra Factum Proprium. (vedação do comportamento contraditório) (B) Exceção de contrato não cumprido. (C) Solve et Repete. ("pague e depois reclame”) (D) Contraditório e ampla defesa.

Venire Contra Factum Proprium. (vedação do comportamento contraditório) (B) Exceção de contrato não cumprido. (C) Solve et Repete. ( pague e depois reclame ) (D) Contraditório e ampla defesa.")

77

A redação da Súmula Vinculante 28 ("É inconstitucional a exigência de depósito prévio como requisito de admissibilidade de ação judicial na qual se pretenda discutir a exigibilidade do crédito tributário") tem por escopo impedir a adoção de que princípio jurídico? Venire Contra Factum Proprium. (vedação do comportamento contraditório) Dano moral. Responsabilidade civil. Negativação no Serasa e constrangimento pela recusa do cartão de crédito, cancelado pela ré. Caracterização. Boa-fé objetiva. Venire contra factum proprium. Administradora que aceitava pagamento das faturas com atraso. Cobrança dos encargos da mora. Ocorrência. Repentinamente invoca cláusula contratual para considerar o contrato rescindido, a conta encerrada e o débito vencido antecipadamente. Simultaneamente providencia a inclusão do nome do titular no Serasa. Inadmissibilidade. Inversão do comportamento anteriormente adotado e exercício abusivo da posição jurídica. Recurso improvido (Tribunal de Justiça de São Paulo, Apelação Cível n /2-00, São Paulo, 3ª Câmara de Direito Privado A, Relator: Enéas Costa Garcia, J , V. U., Voto n. 309).

Dano moral. Responsabilidade civil. Negativação no Serasa e constrangimento pela recusa do cartão de crédito, cancelado pela ré. Caracterização. Boa-fé objetiva. Venire contra factum proprium. Administradora que aceitava pagamento das faturas com atraso. Cobrança dos encargos da mora. Ocorrência. Repentinamente invoca cláusula contratual para considerar o contrato rescindido, a conta encerrada e o débito vencido antecipadamente. Simultaneamente providencia a inclusão do nome do titular no Serasa. Inadmissibilidade. Inversão do comportamento anteriormente adotado e exercício abusivo da posição jurídica. Recurso improvido (Tribunal de Justiça de São Paulo, Apelação Cível n /2-00, São Paulo, 3ª Câmara de Direito Privado A, Relator: Enéas Costa Garcia, J , V. U., Voto n. 309).")

78

(C) Solve et Repete.

Solve et Repete.")

79

55 - José dos Anjos ajuíza ação anulatória de débito fiscal após realizar depósito do montante integral do crédito que busca a anulação. Nesse sentido, é correto afirmar que: o depósito prévio do montante integral é requisito de admissibilidade da ação ajuizada por José dos Anjos. (B) o depósito do montante objeto de discussão judicial poderá ser levantado caso José dos Santos tenha seu pedido julgado procedente perante o juízo de primeiro grau. (C) o depósito prévio do montante integral produz os efeitos de impedir a propositura da execução fiscal, bem como evita a fluência dos juros e a imposição de multa. (D) caso o contribuinte saia vencido, caberá à Fazenda promover execução fiscal para fins de receber o crédito que lhe é devido.

o depósito do montante objeto de discussão judicial poderá ser levantado caso José dos Santos tenha seu pedido julgado procedente perante o juízo de primeiro grau. (C) o depósito prévio do montante integral produz os efeitos de impedir a propositura da execução fiscal, bem como evita a fluência dos juros e a imposição de multa. (D) caso o contribuinte saia vencido, caberá à Fazenda promover execução fiscal para fins de receber o crédito que lhe é devido.")

80

(C) o depósito prévio do montante integral produz os efeitos de impedir a propositura da execução fiscal, bem como evita a fluência dos juros e a imposição de multa.

o depósito prévio do montante integral produz os efeitos de impedir a propositura da execução fiscal, bem como evita a fluência dos juros e a imposição de multa.")

81

Reclamações e os recursos , nos termos das leis reguladoras do processo tributário administrativo (art. 151,III, CTN) De acordo com a lei reguladora do processo administrativo relativo a cada tributo, o sujeito passivo tem todo o direito de contestar lançamento que julgue irregular ou abusivo, bem como contestar a decisão desfavorável da autoridade lançadora no julgamento administrativo de processo fiscal, interpondo recurso à instância administrativa superior.

82

Reclamações e os recursos , nos termos das leis reguladoras do processo tributário administrativo (art. 151,III, CTN) A discussão é feita perante a autoridade administrativa competente para arrecadar e fiscalizar o tributo; Existem duas modalidades:

83

Reclamações e os recursos , nos termos das leis reguladoras do processo tributário administrativo (art. 151,III, CTN) A consulta = é cabível quando não há qualquer procedimento por parte da administração pública no sentido de cobrar o tributo, porém o contribuinte não tem certeza se está sujeito ou não a seu pagamento, ou ainda tem dúvidas sobre a forma de aplicação da lei (quanto aos cálculos que deve ser efetuado, por exemplo);

;")

84

Reclamações e os recursos , nos termos das leis reguladoras do processo tributário administrativo (art. 151,III, CTN) b) Recurso administrativo = o recurso é utilizado pelo contribuinte que tenha sido notificado da existência de um crédito tributário lançada pela administração pública ou que tenha sofrido uma fiscalização por parte da autoridade administrativa, buscando a revisão do ato.

Recurso administrativo = o recurso é utilizado pelo contribuinte que tenha sido notificado da existência de um crédito tributário lançada pela administração pública ou que tenha sofrido uma fiscalização por parte da autoridade administrativa, buscando a revisão do ato.")

85

Reclamações e os recursos , nos termos das leis reguladoras do processo tributário administrativo (art. 151,III, CTN) A exigibilidade do crédito tributário fica suspensa até que seja emitida decisão relativa à reclamação ou recursos. Ex.: um fiscal que lavra um auto de infração, na realidade está realizando um lançamento, e este poderá ser impugnado por meio da reclamação ou defesa que é apresentada à autoridade competente, por escrito e dentro do prazo previsto.

86

Concessão de medida liminar em mandado de segurança (art. 151,IV, CTN)

Diz o art. 5º, LXIX da CF/88: Conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por "habeas-corpus" ou "habeas-data", quando o responsável pela ilegalidade ou abuso de poder for autoridade pública ou agente de pessoa jurídica no exercício de atribuições do Poder Público; Mandado de Segurança é uma medida judicial especial, utilizada para proteger direito líquido e certo, lesado ou na iminência, por ato de autoridade.

87

Concessão de medida liminar em mandado de segurança (art. 151,IV, CTN)

É mais rápido o seu processamento e, quando houver uma lesão de direito líquido e certo, que não reparado já e agora, e que por ocasião da sentença se tornará inócuo ou ineficiente, concede-se a liminar; É preciso ter fumus boni iúris e o periculum in mora.

88

Concessão de medida liminar em mandado de segurança (art. 151,IV, CTN)

O efeito suspensivo somente será desencadeado se o juiz, cautelarmente, diante da lesividade do ato ou sua iminência, conceder medida liminar que afaste do plano o ato abusivo de autoridade para evitar a irreparabilidade do dano com a demora da sentença.

89

Concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial (art. 151,V, CTN) Qualquer tutela (proteção) antecipada ou medida liminar concedida em qualquer ação judicial tem a intenção, exatamente como no caso do mandado de segurança, de evitar o ônus tributário para o sujeito passivo antes que seja analisado o mérito da lide judicial.

antecipada ou medida liminar concedida em qualquer ação judicial tem a intenção, exatamente como no caso do mandado de segurança, de evitar o ônus tributário para o sujeito passivo antes que seja analisado o mérito da lide judicial.")

90

Concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial (art. 151,V, CTN) Nesta ação, se o sujeito passivo demonstrar a ilegalidade do ato praticado pelo ofensor, poderá obter a liminar; É cabível na hipótese da autoridade pública, ou agente de pessoa jurídica no exercício de funções públicas, agir com ilegalidade ou abuso de direito, desrespeitando direito líquido e certo de pessoa física ou jurídica.

91

Parcelamento (art. 151,VI, CTN)

Ato de dividir em parcelas o débito; Será concedido na forma e condição estabelecidas em lei específica;

92

Parcelamento (art. 151,VI, CTN)

Art. 155-A. O parcelamento será concedido na forma e condição estabelecidas em lei específica. § 1o Salvo disposição de lei em contrário, o parcelamento do crédito tributário não exclui a incidência de juros e multas.

93

Parcelamento (art. 151,VI, CTN)

O parcelamento suspende o crédito tributário até o pagamento da última prestação. Não sendo cumprido, total ou parcialmente, o parcelamento cessa a suspensão do crédito tributário que será cobrado judicialmente em execução.

94

Parcelamento (art. 151,VI, CTN)

OBSERVAÇÃO: Enquanto o depósito do montante integral e as reclamações e recursos suspendem imediatamente a exigibilidade do CT, no caso do mandado de segurança ou outras ações judiciais só haverá suspensão se for concedida a liminar ou tutela antecipada.

95

Efeitos da suspensão: bloqueia o ajuizamento da execução fiscal;

suspende a contagem do prazo prescricional para o ajuizamento da ação fiscal se ela já tiver tido início (efeito suspensivo), ou impede a iniciação da contagem (efeito impeditivo); não dispensa o cumprimento da obrigação acessória.

, ou impede a iniciação da contagem (efeito impeditivo); não dispensa o cumprimento da obrigação acessória.")

96

Extinção do Crédito Tributário (arts. 156 a 174 CTN)

")

97

Extinguir o CT, significa perecer, cessar, liberar definitivamente o devedor em relação ao vínculo jurídico que o prende ao credor.

98

Art. 156. Extinguem o crédito tributário:

I - o pagamento; II - a compensação; III - a transação; IV - remissão; V - a prescrição e a decadência; VI - a conversão de depósito em renda; VII - o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º; VIII - a consignação em pagamento, nos termos do disposto no § 2º do artigo 164; IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória; X - a decisão judicial passada em julgado. XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei. (Incluído pela Lcp nº 104, de ) Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149.

Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149.")

99

Pagamento (arts. 157 a 163 e 165 a 169 CTN)

")

100

É a forma mais utilizada para satisfação da obrigação tributária.

Consiste na entrega da quantia devida (do valor do CT) que o devedor (SP ou responsável) faz ao credor (SA). Corresponde, assim, ao cumprimento da obrigação tributária principal.

que o devedor (SP ou responsável) faz ao credor (SA). Corresponde, assim, ao cumprimento da obrigação tributária principal.")

101

Para que o pagamento venha a extinguir o CT ele deve atender aos requisitos estabelecidos pelos arts. 157 a 163 do CTN), que referem-se aos elementos essenciais do pagamento válido: lugar, tempo e forma.

, que referem-se aos elementos essenciais do pagamento válido: lugar, tempo e forma..")

102

Local a lei que institui a obrigação tributária deve fixar o local de seu pagamento. Se não houver disposição legal a respeito, o local para que se considere válido o pagamento, será o da repartição pública da pessoa política competente para arrecadar o tributo, situada no domicílio do sujeito passivo.

103

Art A imposição de penalidade não ilide o pagamento integral do crédito tributário. Art O pagamento de um crédito não importa em presunção de pagamento: I - quando parcial, das prestações em que se decomponha; II - quando total, de outros créditos referentes ao mesmo ou a outros tributos. Art Quando a legislação tributária não dispuser a respeito, o pagamento é efetuado na repartição competente do domicílio do sujeito passivo.

104

Tempo Para que seja considerado válido, o pagamento deve ser efetuado em tempo hábil, isto é, até o prazo fixado para o seu vencimento. Este prazo normalmente está fixado na legislação que regula a cobrança do tributo.

105

Prazos de Recolhimento

O IRPJ e a contribuição social apurados deverão ser recolhidos no último dia do mês seguinte ao do encerramento do trimestre ou, por opção da empresa, em até três cotas mensais, desde que o valor de cada cota não seja inferior a R$ 1.000,00 OBS.: cuidado com os valores (pois serão de três meses)

")

106

PIS -FATURAMENTO Para Pessoas Jurídicas de direito privado, exceto Simples Nacional; Base de Cálculo: Receita Bruta Alíquota: 0,65% sobre a base de cálculo; Prazo de Pagamento: até o último dia útil do segundo decêndio ao mês de ocorrência do fato gerador.

107

COFINS Contribuição para Financiamento da Seguridade Social

Para Pessoas Jurídicas de direito privado, exceto Simples Nacional Base de Cálculo: Receita Bruta Alíquota: 3% sobre a base de cálculo Prazo de Pagamento: até o último dia útil do segundo decêndio ao mês de ocorrência do fato gerador.

108

Tempo Na falta dessa regulamentação, o vencimento do crédito será 30 dias após a notificação regular do sujeito passivo da existência do lançamento.

109

Art Quando a legislação tributária não fixar o tempo do pagamento, o vencimento do crédito ocorre trinta dias depois da data em que se considera o sujeito passivo notificado do lançamento. Parágrafo único. A legislação tributária pode conceder desconto pela antecipação do pagamento, nas condições que estabeleça.

110

O pagamento efetuado em atraso enseja, por parte do Poder Público, a cobrança de juros de mora, multa e demais penalidades previstas na lei instituidora do tributo.

111

No caso do SP ter formulado consulta administrativa antes de ser notificado do lançamento, ao pagamento em atraso não serão aplicadas penalidades e juros de mora. Isso assegura ao sujeito passivo o direito de pagar a sua dívida tributária sem ser prejudicado por uma possível demora da Administração na solução da consulta formulada. A concessão de desconto para pagamento antecipado fica a critério da Fazenda Pública.

112

Art O crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas nesta Lei ou em lei tributária. § 1º Se a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de um por cento ao mês. § 2º O disposto neste artigo não se aplica na pendência de consulta formulada pelo devedor dentro do prazo legal para pagamento do crédito.

113

Forma A dívida tributária deve ser paga sempre em dinheiro (moeda corrente); não existe a possibilidade de pagamento de tributo sob a forma de entrega de bens ou de cumprimento de prestações alternativas.

114

Forma A legislação que regula determinado tributo pode fixar a forma de seu pagamento em moeda corrente, cheque, ou qualquer processo mecânico ou eletrônico que a lei autorizar. Entretanto, o pagamento feito em cheque é feito sob condição resolutiva: o crédito somente será extinto após a respectiva compensação do cheque, mesmo que o contribuinte disponha de um recibo de pagamento por parte da administração pública.

115

Art O pagamento é efetuado: I - em moeda corrente, cheque ou vale postal; II - nos casos previstos em lei, em estampilha, em papel selado, ou por processo mecânico. § 1º A legislação tributária pode determinar as garantias exigidas para o pagamento por cheque ou vale postal, desde que não o torne impossível ou mais oneroso que o pagamento em moeda corrente. § 2º O crédito pago por cheque somente se considera extinto com o resgate deste pelo sacado. § 3º O crédito pagável em estampilha considera-se extinto com a inutilização regular daquela, ressalvado o disposto no artigo 150. § 4º A perda ou destruição da estampilha, ou o erro no pagamento por esta modalidade, não dão direito a restituição, salvo nos casos expressamente previstos na legislação tributária, ou naquelas em que o erro seja imputável à autoridade administrativa. § 5º O pagamento em papel selado ou por processo mecânico equipara-se ao pagamento em estampilha.

116

Estampilha s.f. Vinheta representativa de imposto pago, que se colava em documentos que representassem obrigação ou quitação pecuniária.

117

Forma O pagamento de uma parcela ou prestação de um tributo não importa em extinção do CT. A imposição de penalidade e seu respectivo pagamento não ilide o pagamento da obrigação tributária (art. 157 CTN), porque a penalidade pecuniária em Direito Tributário não tem função compensatória.

, porque a penalidade pecuniária em Direito Tributário não tem função compensatória.")

118

Art. 157. A imposição de penalidade não ilide o pagamento integral do crédito tributário.

119

Forma O art. 158 CTN mostra a presunção relativa (júris tantum) de pagamento: incumbe ao devedor provar que pagou as parcelas anteriores. O termo em latim "juris tantum" significa presunção, em outras palavras,trata-se do direito seu até que se prove o contrário. Exemplo:o empregado ou preposto até que se prove, encontrar-se-á sob cuidados do empregador,de toda sorte, presume-se sua responsabilidade a este. Exemplo: devedor pagou a 10ª parcela de um tributo; ele (o devedor) precisa provar que pagou as prestações anteriores.

precisa provar que pagou as prestações anteriores.")

120

Art O pagamento de um crédito não importa em presunção de pagamento: I - quando parcial, das prestações em que se decomponha; II - quando total, de outros créditos referentes ao mesmo ou a outros tributos.

121

Imputação do pagamento (art. 163 do CTN)

Em direito, a imputação de pagamento corresponde à escolha, por parte da pessoa obrigada, por dois ou mais débitos da mesma natureza, a um só credor, de indicar qual deles oferece em pagamento, se todos forem líquidos e vencidos e cujos valores já estão apurados, para com a mesma entidade tributante e a lei lhe oferece a possibilidade de indicar qual o débito que pretende saldar em primeiro lugar.

122

Imputação do pagamento (art. 163 do CTN)

No que se refere às dívidas tributárias para com a mesma pessoa jurídica de direito público, a autoridade administrativa determinará a imputação do pagamento (autorizará), pretendida por um mesmo sujeito passivo desde que a lei ofereça essa possibilidade. A imputação do pagamento será autorizada pelo Fisco, obedecendo-se à seguinte ordem: - débitos na condição de sujeito passivo contribuinte; - débitos na condição de sujeito passivo responsável; - contribuições; - taxas; - ordem crescente dos prazos de prescrição dos débitos; - ordem decrescente dos montantes (valores) dos débitos.

, pretendida por um mesmo sujeito passivo desde que a lei ofereça essa possibilidade. A imputação do pagamento será autorizada pelo Fisco, obedecendo-se à seguinte ordem: - débitos na condição de sujeito passivo contribuinte; - débitos na condição de sujeito passivo responsável; - contribuições; - taxas; - ordem crescente dos prazos de prescrição dos débitos; - ordem decrescente dos montantes (valores) dos débitos.")

123

Imputação do pagamento (art. 163 do CTN)

Art Existindo simultaneamente dois ou mais débitos vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito público, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas: I - em primeiro lugar, aos débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária; II - primeiramente, às contribuições de melhoria, depois às taxas e por fim aos impostos; III - na ordem crescente dos prazos de prescrição; IV - na ordem decrescente dos montantes.

124

Compensação (arts. 170 e 170-A CTN)

")

125

A compensação de créditos corresponde à hipótese de duas pessoas serem ao mesmo tempo credora e devedora uma da outra e à possibilidade de suas obrigações serem extintas até onde se contrabalançarem.

126

O art. 170 do CTN contempla a hipótese de os particulares estarem na condição de devedores de um tributo a determinada pessoa política e ao mesmo tempo esta revestir a condição de devedora dos particulares em razão da cobrança de um tributo indevido.

127

Demais Modalidades de Extinção

Art A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda pública. Parágrafo único. Sendo vincendo o crédito do sujeito passivo, a lei determinará, para os efeitos deste artigo, a apuração do seu montante, não podendo, porém, cominar redução maior que a correspondente ao juro de 1% (um por cento) ao mês pelo tempo a decorrer entre a data da compensação e a do vencimento. No CTN

ao mês pelo tempo. a decorrer entre a data da compensação e a do vencimento. No. CTN.")

128

Existindo um crédito do sujeito passivo contra o Estado (vencido ou vincendo) e ao mesmo tempo um crédito do Estado contra o sujeito passivo, essas obrigações podem ser compensadas nas devidas proporções, entretanto os créditos devem atender às seguintes condições: Ser de mesma natureza tributária (federal, estadual, municipal); Ser líquidos e certos; Ser vincendos.

; Ser líquidos e certos; Ser vincendos.")

129

A compensação deve ser autorizada por meio de lei expedida pela pessoa política competente para instituir e alterar o tributo. A lei estabelecerá as condições em que se realizará a compensação, bem como as garantias a serem apresentadas pelo sujeito passivo para obter o direito a ela.

130

A compensação pode extinguir total ou parcialmente o crédito tributário da Fazenda Púbica em relação ao sujeito passivo, dependendo dos valores a serem compensados. A compensação de tributos e contribuições federais é regida pelo art. 66 da lei 8.383/91. A LC 104/01 restringiu o direito a compensação dos valores pagos a maior do que o legalmente devido ou pagos indevidamente e acrescentou o art. 170-A do CTN.

131

Art. 170-A. É vedada a compensação mediante o

Art. 170-A. É vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial. (Artigo incluído pela Lcp nº 104, de ) No CTN

No. CTN.")

132

TRANSAÇÃO (art. 171 CTN)

")

133

A transação é um acordo celebrado entre duas ou mais pessoas com a finalidade de extinguir uma pendência entre elas. Entretanto, a administração pública não pode transacionar com o interesse público administrado por ela. Tal fato decorre do princípio de direito administrativo que torna indisponível o interesse da coletividade (princípio da indisponibilidade do interesse público).

.")

134

Assim, a transação em matéria tributária, é a proposta de um acordo, estabelecido pela administração pública por meio de lei (art. 171 CTN), visando colocar fim a um litígio que verse sobre o pagamento de crédito tributário. Seriam feitas concessões por parte da administração pública (visando ao interesse público, por exemplo: diminuir despesas desnecessárias para o Estado na cobrança de créditos de pequeno valor) e por parte do sujeito passivo com a finalidade de resolver sua dívida tributária.

e por parte do sujeito passivo com a finalidade de resolver sua dívida tributária.")

135

Parágrafo único. A lei indicará a autoridade

Art A lei pode facultar, nas condições que estabeleça, aos sujeitos ativo e passivo da obrigação tributária celebrar transação que, mediante concessões mútuas, importe em determinação (o correto seria terminação) de litígio e conseqüente extinção de crédito tributário. Parágrafo único. A lei indicará a autoridade competente para autorizar a transação em cada caso. No CTN

de litígio e conseqüente extinção de crédito tributário. Parágrafo único. A lei indicará a autoridade. competente para autorizar a transação. em cada caso. No. CTN.")

136

Observe que a transação no campo do Direito Tributário só pode ocorrer para por fim a litígio já iniciado (ao contrário do Direito Civil onde o objetivo é evitar o litígio) e são exigidos ao menos três requisitos para que se dê a transação no Direito Tributário (senão haveria a cobrança mediante atividade plenamente vinculada – art. 3º CTN): a) previsão em lei; b) dúvidas com relação ao valor real do crédito de ambos os lados; c) concessões mútuas.

: a) previsão em lei; b) dúvidas com relação ao valor real do crédito de ambos os lados; c) concessões mútuas..")

137

Uma forma de propor acordo para extinguir uma demanda administrativa ou judicial é a concessão de parcelamento de débitos fiscais, onde o Poder Público deixa de receber o crédito em um só pagamento e o sujeito passivo deixa de protelar esse pagamento mediante longa disputa judicial. Aceita a proposta da administração pública e as condições estabelecidas por ela pelo sujeito passivo, a exigibilidade do crédito tributário será suspensa.

138

REMISSÃO (art. 172 CTN)

")

139

CTN Remissão (misericórdia, clemência; perdão) Também sua concessão depende de lei expedida pela pessoa política competente para legislar sobre o tributo a que se aplica (art. 172 CTN).

Também sua concessão depende de lei expedida pela pessoa política competente para legislar sobre o tributo a que se aplica (art. 172 CTN).")

140

Art A lei pode autorizar a autoridade administrativa a conceder, por despacho fundamentado, remissão total ou parcial do crédito tributário, atendendo: I - à situação econômica do sujeito passivo; II - ao erro ou ignorância excusáveis do sujeito passivo, quanto a matéria de fato; III - à diminuta importância do crédito tributário; IV - a considerações de eqüidade, em relação com as características pessoais ou materiais do caso; V - a condições peculiares a determinada região do território da entidade tributante. Parágrafo único. O despacho referido neste artigo não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155. No CTN

141

A remissão consiste na dispensa do pagamento total ou parcial do crédito tributário principal vencido. Não se aplica às penalidades relativas à falta de pagamento desse crédito. Assim, por exemplo, o contribuinte pode ser dispensado do pagamento do tributo vencido mas estará obrigado a pagar a multa devida pela ausência do recolhimento do mesmo.

142

A lei concessiva de remissão deverá ser elaborada em atenção às seguintes condições:

Situação econômica do sujeito passivo; Erro ou ignorância escusáveis do sujeito passivo contra a matéria que envolve o fato gerador da obrigação (o sujeito passivo não sabe aplicar corretamente a lei tributária a seu caso); Diminuta importância do crédito tributário; Equidade; Condições especiais de determinada região ou território pertencente à pessoa política competente para cobrar o tributo (a entidade tributante concede remissão, levando em conta peculiaridades de determinada área ou região).

; Diminuta importância do crédito tributário; Equidade; Condições especiais de determinada região ou território pertencente à pessoa política competente para cobrar o tributo (a entidade tributante concede remissão, levando em conta peculiaridades de determinada área ou região).")

143

A remissão extingue o crédito tributário após ser efetivada por meio de despacho da autoridade fazendária, portanto, é necessária a apresentação de requerimento do sujeito passivo à autoridade pública demonstrando que tem direito ao benefício e não gera direito adquirido (ver p. único do art. 172, CTN)

.")

144

Art A lei pode autorizar a autoridade administrativa a conceder, por despacho fundamentado, remissão total ou parcial do crédito tributário, atendendo: I - à situação econômica do sujeito passivo; II - ao erro ou ignorância excusáveis do sujeito passivo, quanto a matéria de fato; III - à diminuta importância do crédito tributário; IV - a considerações de eqüidade, em relação com as características pessoais ou materiais do caso; V - a condições peculiares a determinada região do território da entidade tributante. Parágrafo único. O despacho referido neste artigo não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155. No CTN

145

Art A concessão da moratória em caráter individual não gera direito adquirido e será revogado de ofício, sempre que se apure que o beneficiado não satisfazia ou deixou de satisfazer as condições ou não cumprira ou deixou de cumprir os requisitos para a concessão do favor, cobrando-se o crédito acrescido de juros de mora: I - com imposição da penalidade cabível, nos casos de dolo ou simulação do beneficiado, ou de terceiro em benefício daquele; II - sem imposição de penalidade, nos demais casos. Parágrafo único. No caso do inciso I deste artigo, o tempo decorrido entre a concessão da moratória e sua revogação não se computa para efeito da prescrição do direito à cobrança do crédito; no caso do inciso II deste artigo, a revogação só pode ocorrer antes de prescrito o referido direito. No CTN

146

PAGAMENTO ANTECIPADO E HOMOLOGAÇÃO DO LANÇAMENTO (art

PAGAMENTO ANTECIPADO E HOMOLOGAÇÃO DO LANÇAMENTO (art. 150, §§ 1º e 4º CTN)

")

147

Esta forma de extinção refere-se aos créditos tributários provenientes de tributos sujeitos ao lançamento por homologação ou autolançamento (aquele em que o sujeito passivo calcula o valor do tributo devido, paga antecipadamente ao lançamento e fica esperando o lançamento por parte da Fazenda Pública). São aqueles tributos que a lei confere ao sujeito passivo a obrigação de efetuar seu lançamento e recolhimento e aguardar a confirmação de seus atos por parte da administração pública.

148

Essa confirmação (homologação) pode ocorrer de forma expressa ou tácita (com a inércia da autoridade nos casos em que não haja dolo, fraude ou simulação). Uma vez ocorrida a homologação está extinto o crédito tributário referente ao lançamento confirmado pela autoridade administrativa.

149

Art O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa. § 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento. § 2º § 3º § 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação. No CTN

150

A conversão do depósito em renda

151

Esta hipótese está prevista no inciso VI do artigo 156 do CTN e refere-se às ações cautelares e consignativas. Art Extinguem o crédito tributário: ……………. VI - a conversão de depósito em renda;

152

A conversão do depósito em renda

Ocorre nos casos em que o sujeito passivo desejando discutir a validade da cobrança total ou parcial do crédito tributário efetua seu depósito em juízo até se apurar se o tributo é devido ou não.

153

Após a decisão judicial, o depósito deverá ter um destino.

Se a decisão favorece ao contribuinte, está extinto o crédito tributário e a quantia em discussão será revertida ao patrimônio deste contribuinte. Se a decisão favorece ao Estado, a quantia depositada reverterá para a administração pública.

154

A retirada do depósito do tributo em discussão pela Fazenda Pública recebe a denominação de conversão de depósito em renda. Ou seja, a quantia objeto de depósito judicial foi considerada devida ao Poder Público e tornou-se renda do Estado.

155

Vale lembrar que, tendo sido feito o depósito do montante integral do crédito exigido pela Fazenda, não será cobrado mais nenhum valor do sujeito passivo a título de juros e outras penalidades. Caso o sujeito passivo tenha reconhecido em seu favor a ilegitimidade total ou parcial do crédito, o valor depositado é corrigido pela taxa prevista na legislação pertinente.

156

O CTN também faz referência à conversão do depósito em renda no art

O CTN também faz referência à conversão do depósito em renda no art. 164, § 2º do CTN: Art A importância de crédito tributário pode ser consignada judicialmente pelo sujeito passivo, nos casos: § 2º Julgada procedente a consignação, o pagamento se reputa efetuado e a importância consignada é convertida em renda; julgada improcedente a consignação no todo ou em parte, cobra-se o crédito acrescido de juros de mora, sem prejuízo das penalidades cabíveis.

157

Consignação em pagamento

De certa forma é uma situação atípica em Direito Tributário, pois ocorre quando a administração pública recusa-se a receber o crédito tributário ou quando, por exemplo, dois municípios exigem IPTU sobre uma mesma área pertencente a determinado contribuinte. Nesse caso, o contribuinte faz a consignação em pagamento.

158

Consignação em pagamento

Em matéria tributária, o sujeito passivo contribuinte ou responsável pode efetuar a consignação em pagamento do tributo (depósito judicial do tributo devido) constrangendo a administração pública a recebê-lo nas hipóteses previstas no art. 164 do CTN.

constrangendo a administração pública a recebê-lo nas hipóteses previstas no art. 164 do CTN.")

159

Consignação em pagamento

Art A importância de crédito tributário pode ser consignada judicialmente pelo sujeito passivo, nos casos: I - de recusa de recebimento, ou subordinação deste ao pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação acessória; II - de subordinação do recebimento ao cumprimento de exigências administrativas sem fundamento legal; III - de exigência, por mais de uma pessoa jurídica de direito público, de tributo idêntico sobre um mesmo fato gerador. § 1º A consignação só pode versar sobre o crédito que o consignante se propõe pagar. § 2º Julgada procedente a consignação, o pagamento se reputa efetuado e a importância consignada é convertida em renda; julgada improcedente a consignação no todo ou em parte, cobra-se o crédito acrescido de juros de mora, sem prejuízo das penalidades cabíveis.

160

Consignação em pagamento

Se a consignação for julgada procedente por decisão transitada em julgado, o pagamento considera-se efetuado e a importância consignada é convertida em renda, extinguindo-se o crédito tributário. Se for julgada improcedente, no todo ou em parte, pode o fisco cobrar o crédito acrescido de juros e de mora, sem prejuízo das penalidades cabíveis.

161

Consignação em pagamento

A grande característica dessa hipótese de extinção do crédito tributário é o fato de que o sujeito passivo está querendo pagar a dívida tributária e, por motivos alheios à sua vontade, não está conseguindo. Portanto, três fatos merecem destaque nesta hipótese de extinção do crédito tributário:

162

a consignação só extingue o crédito quando julgada procedente pelo juiz;

quando julgada improcedente cobra-se o tributo acrescido de juros de mora, sem prejuízo das penalidades cabíveis; a consignação só pode versar sobre o crédito que o consignante se propõe a pagar.

163

A consignação é diferente do depósito judicial porque neste (depósito) o contribuinte está discutindo o tributo, enquanto na consignação em pagamento o contribuinte quer pagar e, além disso, não quer discutir, mas sim livrar-se dele, pois a consignação tem os mesmos efeitos do pagamento. Veja as diferenças entre um e outro no quadro a seguir:

164

CONSIGNAÇÃO EM PAGAMENTO (art. 164 do CTN)

DEPÓSITO DO MONTANTE INTEGRAL (art. 151, II do CTN) Hipótese de extinção do crédito tributário; Hipótese de suspensão do crédito tributário; Sempre na esfera judicial; Pode ser na esfera judicial ou administrativa; Só ocorre quando o sujeito passivo se propõe a pagar e não está conseguindo. Só ocorre quando o sujeito passivo discorda de fazer o pagamento e tenta impugnar a exigência.

Hipótese de extinção do crédito tributário; Hipótese de suspensão do crédito tributário; Sempre na esfera judicial; Pode ser na esfera judicial ou administrativa; Só ocorre quando o sujeito passivo se propõe a pagar e não está conseguindo. Só ocorre quando o sujeito passivo discorda de fazer o pagamento e tenta impugnar a exigência.")

165

Decisão administrativa irreformável

É considerada também no art. 156, IX do CTN, como causa de extinção do crédito tributário:

166

Decisão administrativa irreformável

Art Extinguem o crédito tributário: IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória;

167

Decisão administrativa irreformável

Corresponde ao término de um processo no âmbito da administração pública. A partir do momento em que se instaura um processo administrativo (consulta ou recurso) este irá percorrer várias instâncias administrativas.

este irá percorrer várias instâncias administrativas.")

168

Decisão administrativa irreformável

As instâncias superiores (ex.: Conselho de Contribuintes) têm poderes para proferirem decisões das quais não existem mais recursos, pois emanam das pessoas hierarquicamente superiores aos demais órgãos e funcionários da própria administração.

têm poderes para proferirem decisões das quais não existem mais recursos, pois emanam das pessoas hierarquicamente superiores aos demais órgãos e funcionários da própria administração.")

169

Decisão administrativa irreformável

Essas decisões são irreformáveis dentro da esfera administrativa. Isso quer dizer que são passíveis de mudanças apenas pelo Poder Judiciário no caso de o sujeito passivo não concordar com seu teor.

170

Decisão administrativa irreformável

Uma vez que não podem mais ser alteradas dentro da repartição pública, podem extinguir o crédito tributário nas seguintes formas:

171

Decisão administrativa irreformável

A) pagamento = o órgão administrativo entende ser improcedente a consulta ou recurso apresentado pelo sujeito passivo, determinando assim o pagamento do tributo. Caso o sujeito passivo, após a notificação da decisão definitiva, não peça sua reforma pelo Poder Judiciário no prazo estabelecido em lei (geralmente 30 dias), deverá extinguir o crédito tributário por meio do pagamento;

pagamento = o órgão administrativo entende ser improcedente a consulta ou recurso apresentado pelo sujeito passivo, determinando assim o pagamento do tributo. Caso o sujeito passivo, após a notificação da decisão definitiva, não peça sua reforma pelo Poder Judiciário no prazo estabelecido em lei (geralmente 30 dias), deverá extinguir o crédito tributário por meio do pagamento;")

172

Decisão administrativa irreformável

B) extinção da exigência do crédito = o órgão administrativo entende ser improcedente a cobrança do tributo ou penalidade aplicável, favorecendo assim ao sujeito passivo. Se o tributo não é devido, o crédito tributário em discussão está extinto por ser inválida a exigência. Esta extinção pode ser total ou parcial. Exemplo: indevida a multa, porém devido o tributo.

extinção da exigência do crédito = o órgão administrativo entende ser improcedente a cobrança do tributo ou penalidade aplicável, favorecendo assim ao sujeito passivo. Se o tributo não é devido, o crédito tributário em discussão está extinto por ser inválida a exigência. Esta extinção pode ser total ou parcial. Exemplo: indevida a multa, porém devido o tributo.")

173

Decisão judicial passada (transitada) em julgado

Uma decisão judicial pode ser irrecorrível porque já se percorreram todas as instâncias competentes e foram utilizados todos os recursos permitidos em lei, ou porque o prazo para a interposição de recurso esgotou-se sem que a parte interessada tenha tomado qualquer providência para o prosseguimento da ação judicial.

174

Decisão judicial passada (transitada) em julgado

Nas ações judiciais em que estão em discussão os interesses da Fazenda Pública, o interesse público portanto, o órgão judicante deve obrigatoriamente submeter sua decisão à instância que lhe é superior. Assim, o juiz de primeira instância deve submeter a apreciação de sua decisão ao Tribunal que lhe é superior.

175

Decisão judicial passada (transitada) em julgado

Percorrida todas as instâncias do Poder Judiciário competentes para as ações que versem sobre os interesses da Fazenda Pública, a decisão proferida pelo Tribunal Superior (STF ou STJ, as competências para julgamento estão definidas em leis especiais) corresponde a uma decisão judicial transitada em julgado; a matéria sobre a qual ela versa denomina-se “coisa julgada”.

corresponde a uma decisão judicial transitada em julgado; a matéria sobre a qual ela versa denomina-se coisa julgada .")

176

Decisão judicial passada (transitada) em julgado

Dessa forma, a decisão judicial é definitiva e em relação ao crédito tributário ela pode provocar sua extinção nas mesmas formas e condições previstas para a decisão administrativa: pagamento e extinção do crédito.

177

Dação em pagamento em bens imóveis

Essa modalidade de extinção do crédito tributário foi incluída no Código Tributário Nacional por intermédio da Lei Complementar n. 104 de

178

Art. 156. Extinguem o crédito tributário:

I - o pagamento; II - a compensação; III - a transação; IV - remissão; V - a prescrição e a decadência; VI - a conversão de depósito em renda; VII - o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º; VIII - a consignação em pagamento, nos termos do disposto no § 2º do artigo 164; IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória; X - a decisão judicial passada em julgado. XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei. (Incluído pela Lcp nº 104, de )

")

179

Dação em pagamento em bens imóveis

Para Hugo de Brito este dispositivo é rigorosamente inútil e nada acrescentou ao CTN.

180

Dação em pagamento em bens imóveis

A dação em pagamento é um instituto do direito privado, mais especificamente do direito das obrigações, segundo o qual o credor tem a faculdade de aceitar receber coisa diversa da que lhe é devida (artigo 356 do Código Civil).

.")

181

Dação em pagamento em bens imóveis

A questão essencial dessa forma de extinção do crédito tributário é o estabelecimento do valor do bem imóvel que será recebido pela Fazenda como pagamento.

182

Dação em pagamento em bens imóveis

No entendimento de Hugo de Brito, o contribuinte continua tendo o dever de pagar o tributo em dinheiro, posto que se trata de uma prestação pecuniária. O contribuinte espontaneamente oferece um bem imóvel para liquidar uma prestação pecuniária.

183

Dação em pagamento em bens imóveis

A inclusão da dação em pagamento como forma de exclusão do crédito tributário o confirma, pois com ela apenas se explicitou ser admitido à Fazenda Pública, enquanto credora, aceitar prestação diversa da que lhe é devida pelo contribuinte.

184

Dação em pagamento em bens imóveis

Diz o Novo Código Civil: Art O credor pode consentir em receber prestação diversa da que lhe é devida. Art Determinado o preço da coisa dada em pagamento, as relações entre as partes regular-se-ão pelas normas do contrato de compra e venda.

185

HIPÓTESES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

(arts. 156 a 174 CTN)

")

186

PRESCRIÇÃO E DECADÊNCIA

(arts. 173 e 174 CTN)

")

187

Prescrição O termo corresponde à perda do direito de ação.