Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. Esp. Adriano Lima Trindade

ANÁLISE DAS DC’S Prof. Esp. Adriano Lima Trindade

2

MÉTODO DUPONT OBJETIVO

DEMONSTRAR ATRAVÉS DE INDICADORES A EFICIÊNCIA OPERACIONAL DOS ATIVOS.

3

ANÁLISE PELO MÉTODO TRADICIONAL

ANÁLISE DE RENTABILIDADE : GIRO DO ATIVO X MARGEM DE LUCRO = TAXA DE RETORNO SOBRE ATIVO 1. Giro do ativo: Vendas líquidas Ativo 2. Margem: Lucro líquido x 100 Vendas Líquidas

4

EXERCÍCIO: Calcule a taxa de retorno pelo Método Dupont considerando os seguintes dados: Empresa Vendas liquidas / Ativo / Lucro Líquido A B Qual empresa apresentou melhor desempenho? Se o giro da empresa A e B diminuir em 10% em quanto deverá aumentar percentualmente as suas respectivas margens para continuar obtendo o mesmo retorno?

5

ANÁLISE PELO MÉTODO DUPONT

Considerando que o Método Dupont tem por objetivo a evidenciação da eficiência operacional da empresa, o cálculo do retorno ficaria da seguinte forma: 1. Giro do ativo: Vendas líquidas Ativo Líquido Onde: AL = AT – Passivo operacional

6

ANÁLISE PELO MÉTODO DUPONT

Considerando que o Método Dupont tem por objetivo a evidenciação da eficiência operacional da empresa, o cálculo do retorno ficaria da seguinte forma: 2. Margem: Lucro operacional Vendas Líquidas Onde: Vendas Líquidas = Receita Bruta – Devoluções – Abatimentos. Lucro operacional.= Lucro antes das despesas financeiras ou LL + DF’s

7

TERMÔMETRO DE INSOLVÊNCIA

Modelo de Stephen Kanitz instrumento utilizado para rever a possibilidade de falência de empresas. A sua utilização tem sido, via de regra, relativa a empresas isoladas. Procura-se analisar se determinada empresa tem possibilidade ou não de falir, principalmente a curto prazo. Em seu estudo, Stephen Charles Kanitz analisou aproximadamente demonstrações contábeis de empresas brasileiras. Após o estudo, ele escolheu aleatoriamente 21 empresas, que haviam falido entre 1972 e 1974, e analisou os balanços referentes aos dois anos anteriores a falência. Utilizou, como grupo de controle, também de forma aleatória, 21 demonstrações contábeis, referentes aos mesmos anos, de empresas que não faliram.

8

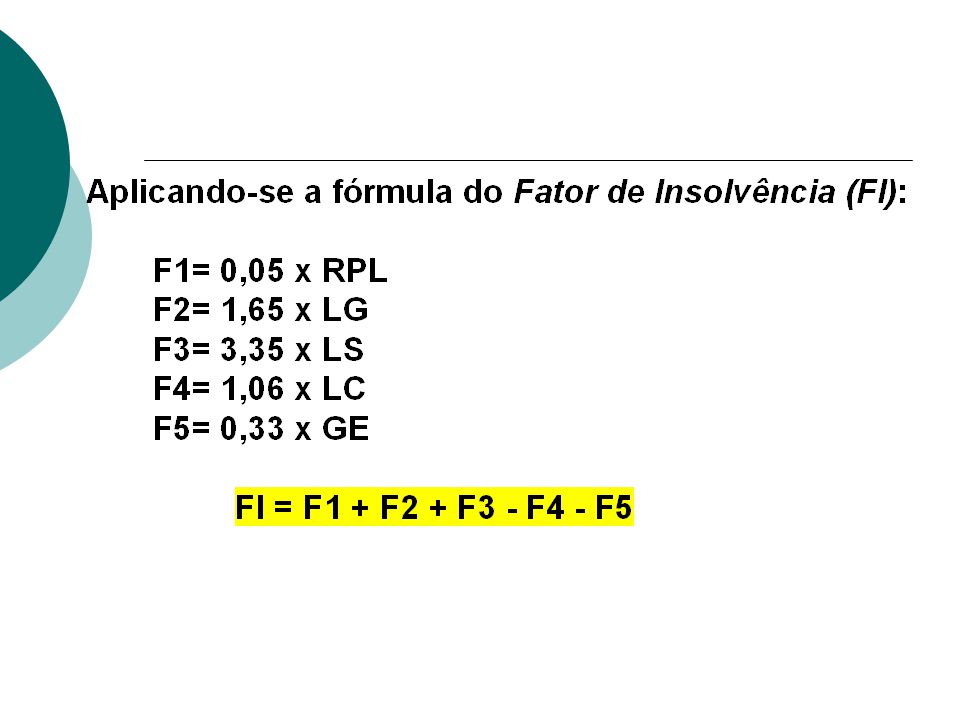

De acordo com a metodologia aplicada pelo professor Kanitz, o modelo é desdobrado em duas partes:

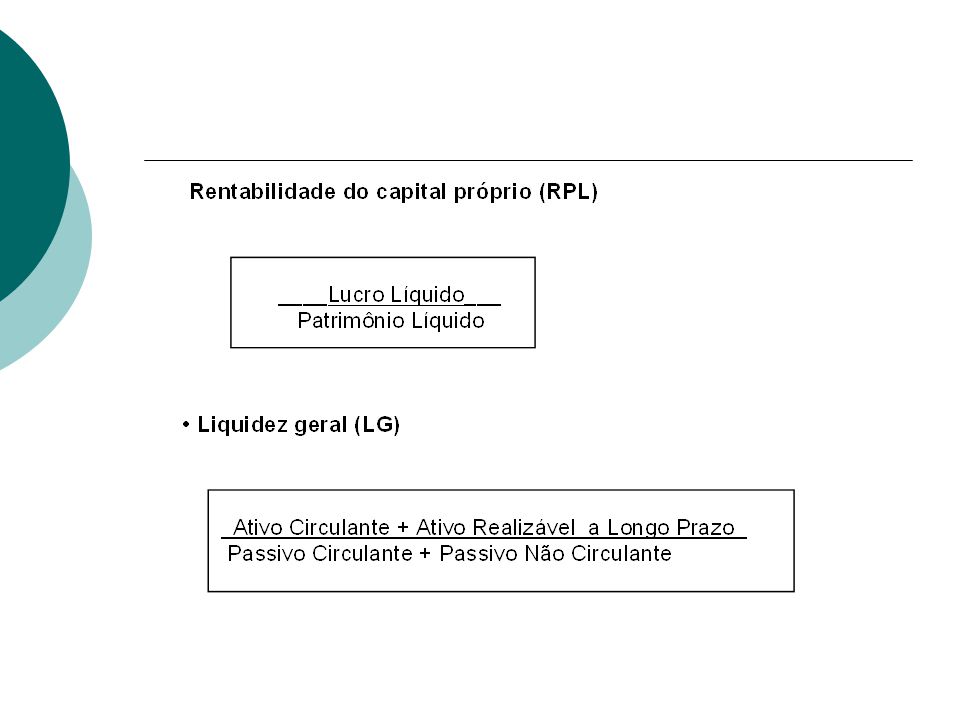

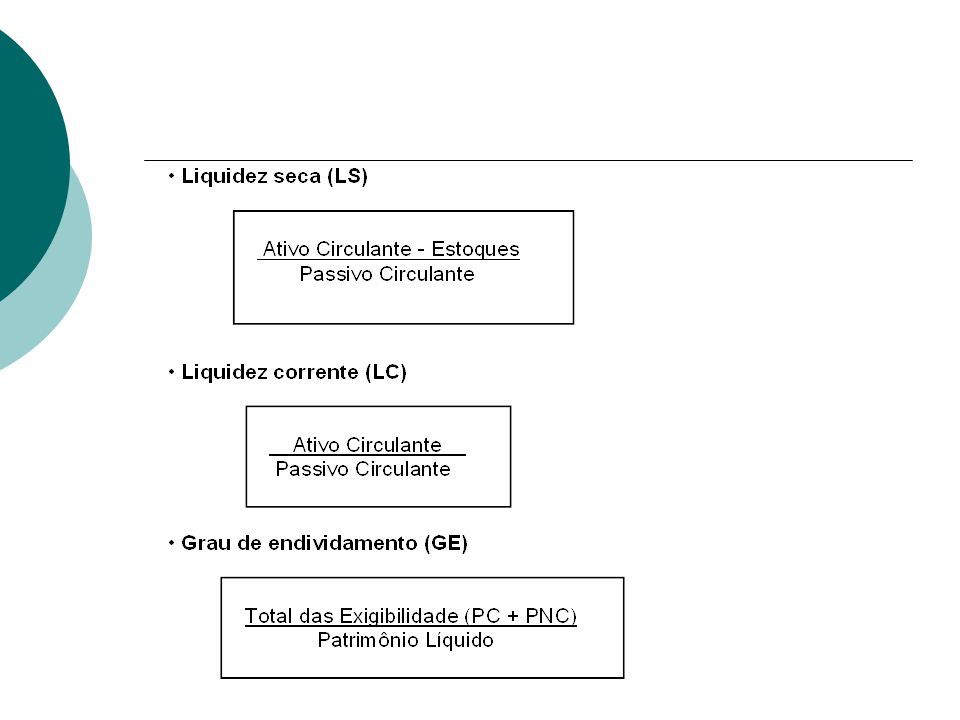

1a parte: Determinação do “fator de insolvência” decorrente de uma ponderação estatística de cinco índices, a saber:

12

KANITZ 7

13

ANÁLISE Área de solvência - empresas que apresentam fator de insolvência maior que zero. São as empresas com menores riscos de quebra, a probabilidade de insolvência diminui à medida que o fator de insolvência se apresenta mais alto. Área de penumbra - empresas que apresentam fator de insolvência entre 0 e -3. É uma situação perigosa, em que as perspectivas da empresa devem merecer cuidado especial. Área de insolvência - empresas que apresentam fator menor que -3 . São as que têm maiores probabilidades de falência, que aumentam à medida que o fator diminui.

14

TERMÔMETRO DE INSOLVÊNCIA

15

BALANÇO PATRIMONIAL

16

INFORMAÇÕES - DRE

Apresentações semelhantes