Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Acompanhamento mensal da Rentabilidade dos Investimentos dos Planos administrados pela PETROS e sua relação com o Equilíbrio Atuarial Acompanhamento mensal da Rentabilidade dos Investimentos dos Planos administrados pela PETROS e sua relação com o Equilíbrio Atuarial Por Paulo Teixeira Brandão Conselheiro Deliberativo Eleito da PETROS

2

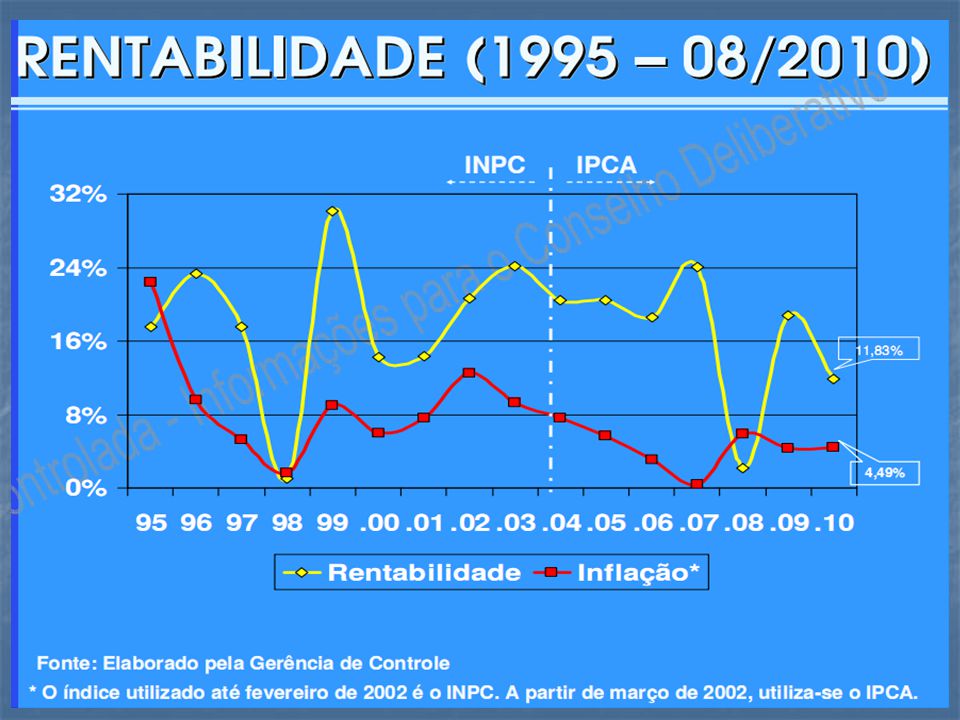

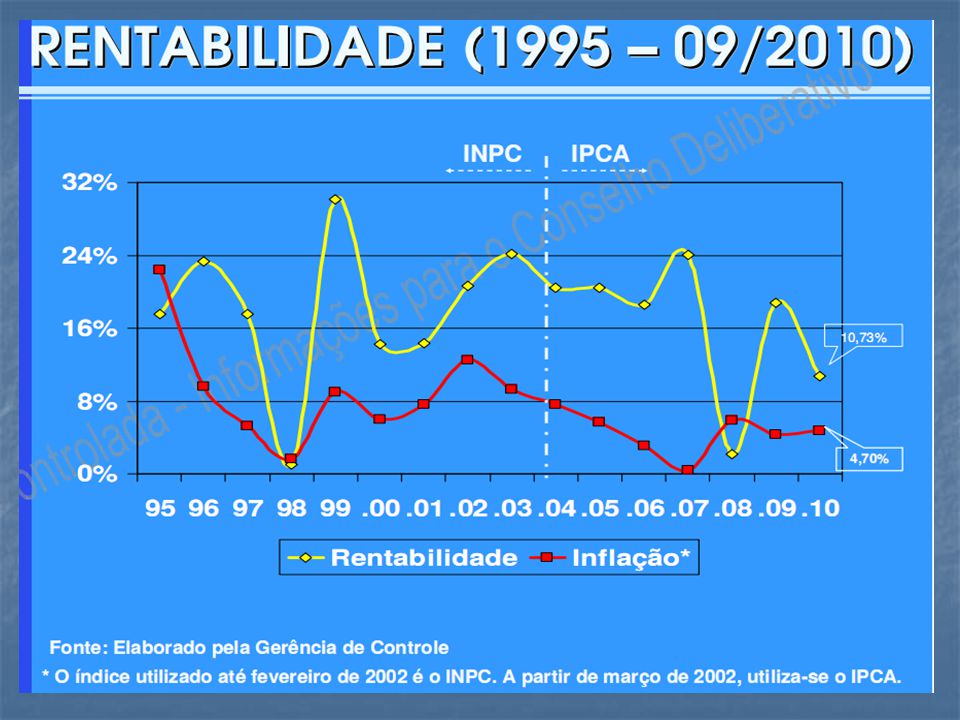

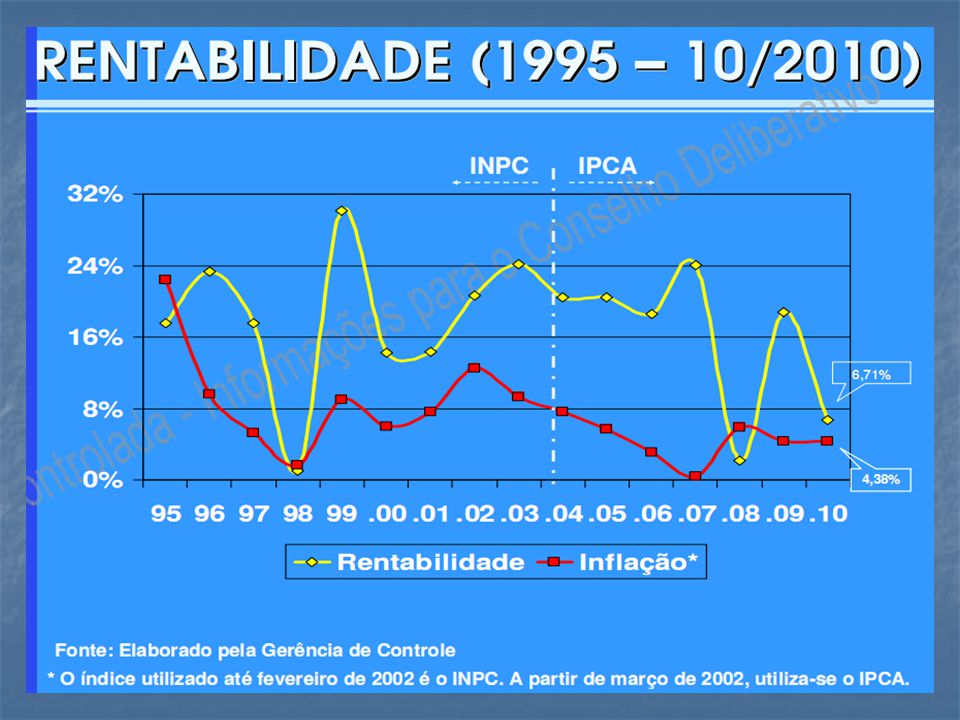

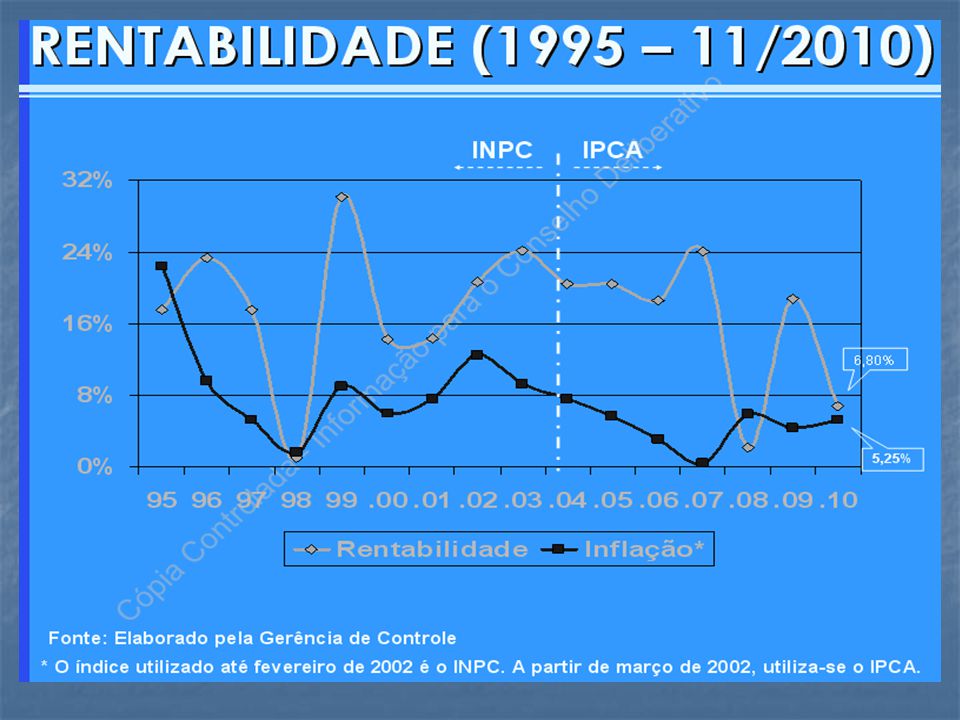

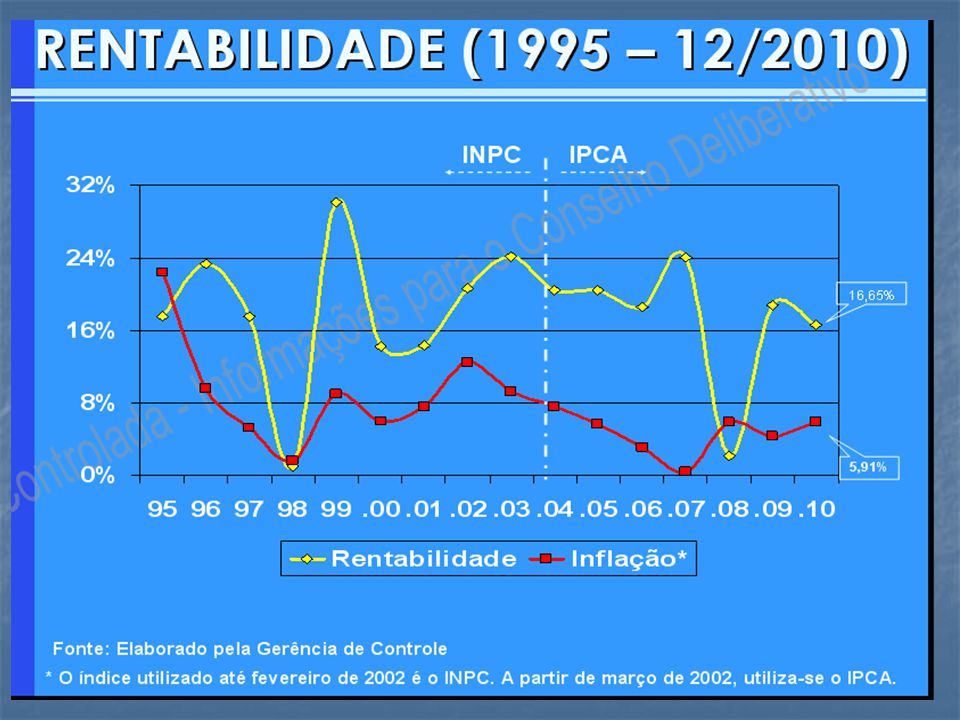

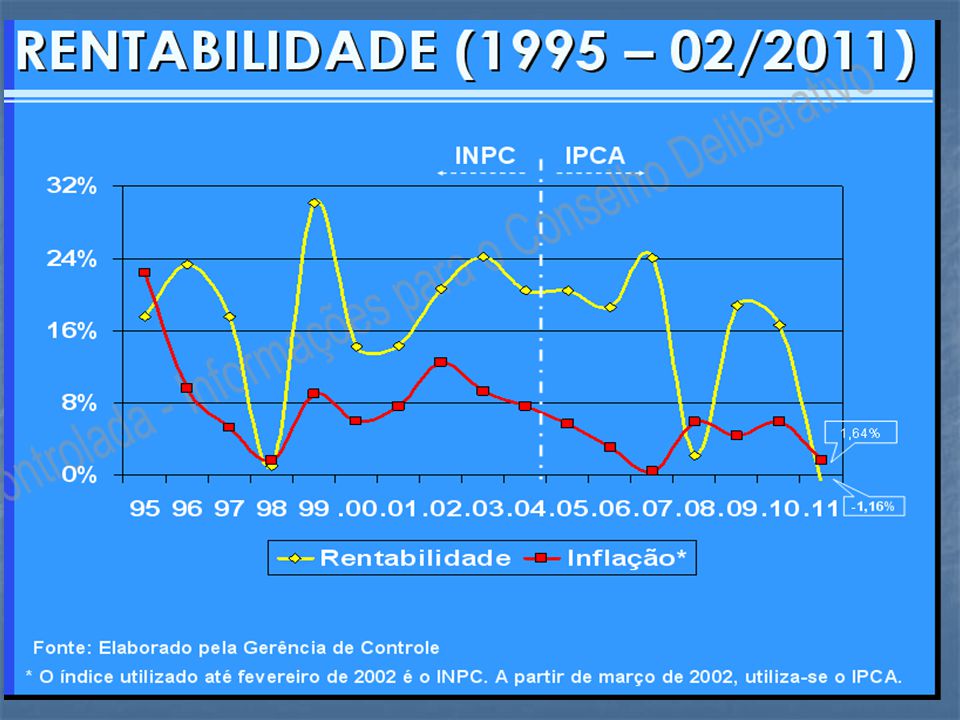

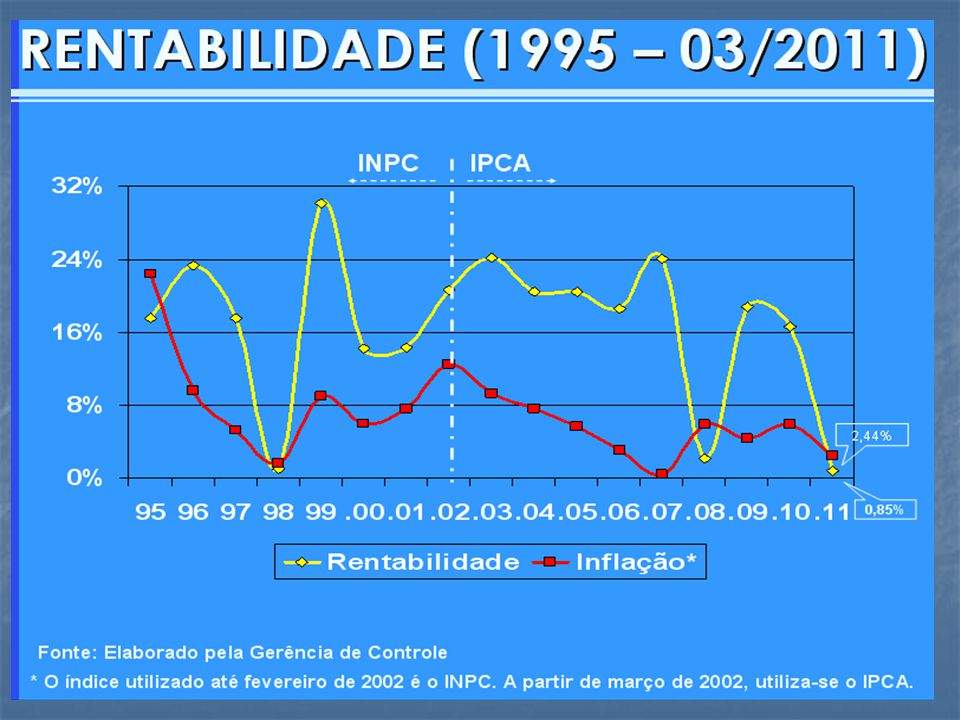

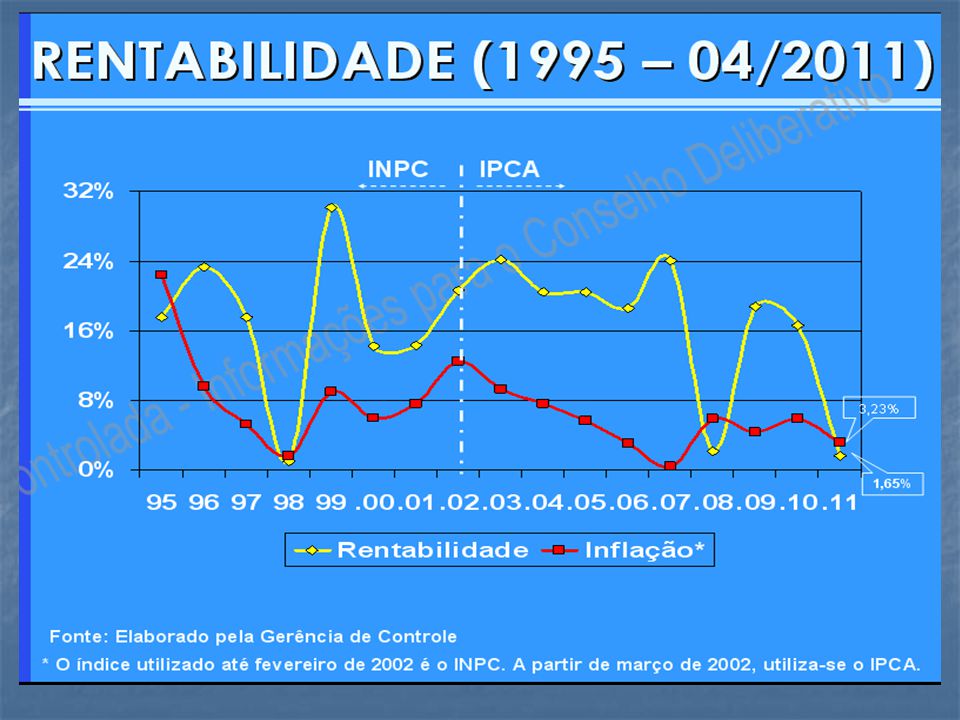

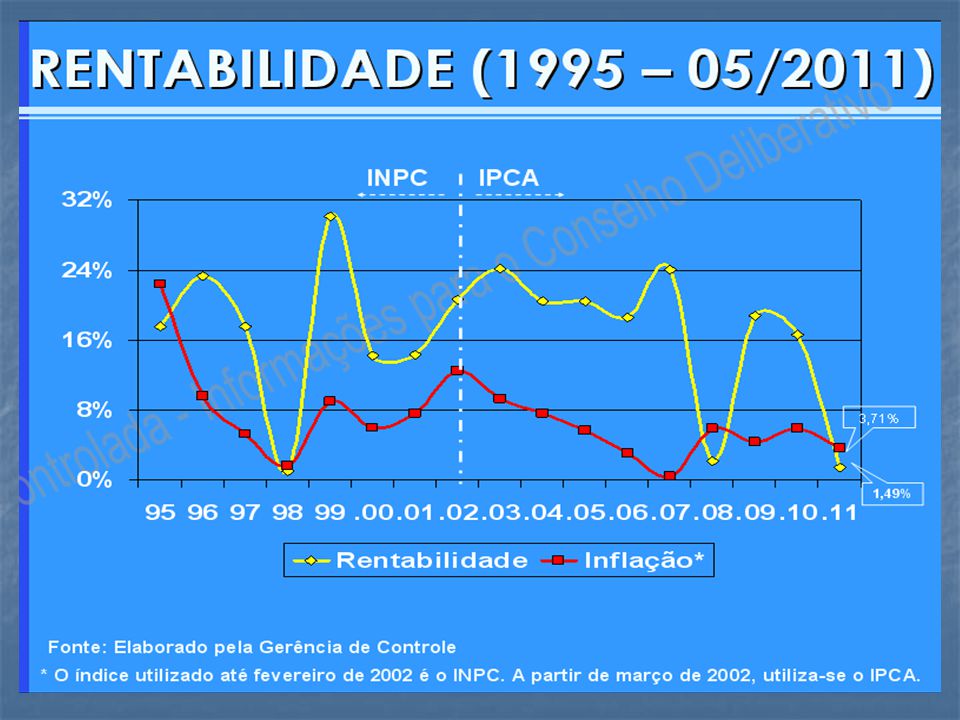

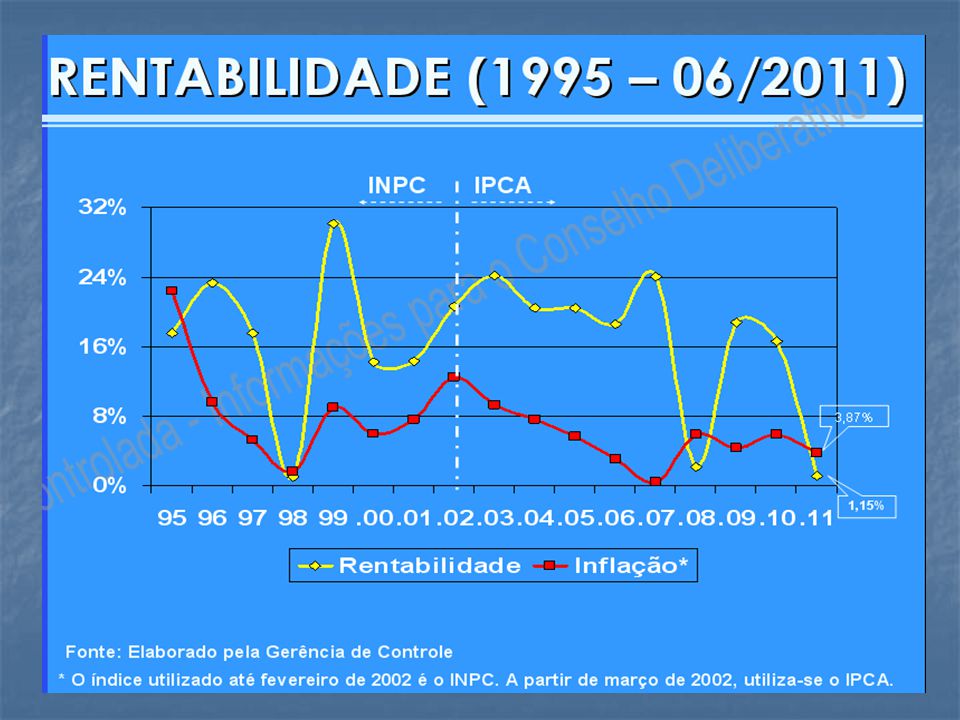

O primeiro gráfico de cada bloco de dois slides, mensal ou anual, apresenta duas linhas (curvas), sendo a amarela a que indica a trajetória da rentabilidade dos investimentos globais da Fundação, anual, ou até o mês, e a vermelha, a trajetória da inflação que era medida pelo índice governamental INPC até 2003 e depois pelo IPCA.

, sendo a amarela a que indica a trajetória da rentabilidade dos investimentos globais da Fundação, anual, ou até o mês, e a vermelha, a trajetória da inflação que era medida pelo índice governamental INPC até 2003 e depois pelo IPCA.")

4

Nota: meta atuarial é a rentabilidade mínima dos investimentos (patrimônio líquido) administrado pela Petros, necessária para que seus compromissos sejam cumpridos. É condição necessária, também, que a reserva patrimonial correspondente esteja constituída. Nota: meta atuarial é a rentabilidade mínima dos investimentos (patrimônio líquido) administrado pela Petros, necessária para que seus compromissos sejam cumpridos. É condição necessária, também, que a reserva patrimonial correspondente esteja constituída. A meta atuarial é igual a soma de IPCA + 6% a.a. A meta atuarial é igual a soma de IPCA + 6% a.a. Assim sendo, o índice demonstrado nos pontos da curva amarela (rentabilidade dos investimentos) deve ser igual (=) ou maior (>) do que a meta atuarial. Assim sendo, o índice demonstrado nos pontos da curva amarela (rentabilidade dos investimentos) deve ser igual (=) ou maior (>) do que a meta atuarial.

administrado pela Petros, necessária para que seus compromissos sejam cumpridos. É condição necessária, também, que a reserva patrimonial correspondente esteja constituída. A meta atuarial é igual a soma de IPCA + 6% a.a. A meta atuarial é igual a soma de IPCA + 6% a.a. Assim sendo, o índice demonstrado nos pontos da curva amarela (rentabilidade dos investimentos) deve ser igual (=) ou maior (>) do que a meta atuarial. Assim sendo, o índice demonstrado nos pontos da curva amarela (rentabilidade dos investimentos) deve ser igual (=) ou maior (>) do que a meta atuarial..")

5

Se a meta atuarial não for alcançada, o Plano poderá apresentar déficit técnico (atuarial). Se a meta atuarial não for alcançada, o Plano poderá apresentar déficit técnico (atuarial). O déficit técnico, ou superávit técnico, é demonstrado quando se compara o total das reservas técnicas (os investimentos contabilizados) com a reserva matemática que é calculada pelo Atuário para cada Plano, a partir de premissas que são previamente validadas pelas(os) patrocinadoras(es) e aprovadas pelo Conselho Deliberativo da Petros. O déficit técnico, ou superávit técnico, é demonstrado quando se compara o total das reservas técnicas (os investimentos contabilizados) com a reserva matemática que é calculada pelo Atuário para cada Plano, a partir de premissas que são previamente validadas pelas(os) patrocinadoras(es) e aprovadas pelo Conselho Deliberativo da Petros.

. O déficit técnico, ou superávit técnico, é demonstrado quando se compara o total das reservas técnicas (os investimentos contabilizados) com a reserva matemática que é calculada pelo Atuário para cada Plano, a partir de premissas que são previamente validadas pelas(os) patrocinadoras(es) e aprovadas pelo Conselho Deliberativo da Petros. O déficit técnico, ou superávit técnico, é demonstrado quando se compara o total das reservas técnicas (os investimentos contabilizados) com a reserva matemática que é calculada pelo Atuário para cada Plano, a partir de premissas que são previamente validadas pelas(os) patrocinadoras(es) e aprovadas pelo Conselho Deliberativo da Petros..")

6

Considero a existência de déficit, ou de superávit, tendo como origem três possibilidades: 1- A estrutural, possível pela correta execução do Artigo 41 na revisão anual do benefício mantido. Mas, caso ocorra o déficit, o Regulamento do Plano Petros BD tem solução expressa no Inciso IX do Artigo 48. 2- A Provocada por insuficiência do patrimônio líquido (dos investimentos do Plano ou reserva técnica). Como exemplo, ocorreu no período de 2000 a 2007. 3- Provocado pelos efeitos da economia nacional que chamo de conjuntural. O que está acontecendo.

. Como exemplo, ocorreu no período de 2000 a Provocado pelos efeitos da economia nacional que chamo de conjuntural. O que está acontecendo..")

7

A Reserva Matemática é a soma de duas parcelas: A Reserva Matemática é a soma de duas parcelas: - Reserva Matemática de Benefícios Concedidos – é a necessidade de recursos financeiros (patrimônio líquido) para garantir o pagamento dos benefícios já concedidos, ou seja: o pagamento dos benefícios dos participantes assistidos (aposentados e pensionistas) e de seus dependentes. - Reserva Matemática de Benefícios Concedidos – é a necessidade de recursos financeiros (patrimônio líquido) para garantir o pagamento dos benefícios já concedidos, ou seja: o pagamento dos benefícios dos participantes assistidos (aposentados e pensionistas) e de seus dependentes. - Reserva Matemática de Benefícios a Conceder – é a necessidade de recursos para garantir o futuro pagamento dos benefícios aos participantes ativos, quando se aposentarem. - Reserva Matemática de Benefícios a Conceder – é a necessidade de recursos para garantir o futuro pagamento dos benefícios aos participantes ativos, quando se aposentarem.

para garantir o pagamento dos benefícios já concedidos, ou seja: o pagamento dos benefícios dos participantes assistidos (aposentados e pensionistas) e de seus dependentes. - Reserva Matemática de Benefícios a Conceder – é a necessidade de recursos para garantir o futuro pagamento dos benefícios aos participantes ativos, quando se aposentarem. - Reserva Matemática de Benefícios a Conceder – é a necessidade de recursos para garantir o futuro pagamento dos benefícios aos participantes ativos, quando se aposentarem..")

8

Quando a Reserva Matemática (recursos necessários) é superior à Reserva Técnica (investimentos, patrimônio líquido contabilizado) o resultado, digo, é Déficit Técnico. Quando a Reserva Matemática (recursos necessários) é superior à Reserva Técnica (investimentos, patrimônio líquido contabilizado) o resultado, digo, é Déficit Técnico. : Não confundir com déficit de caixa – recursos insuficientes para pagar os benefícios no mês ou no período. Nota: Não confundir com déficit de caixa – recursos insuficientes para pagar os benefícios no mês ou no período. O indicativo de déficit técnico constante é que pode redundar em déficit de caixa no futuro. Por isso, na ocorrência de déficits sucessivos, medidas devem ser tomadas para reverter o resultado nos exercícios seguintes. O indicativo de déficit técnico constante é que pode redundar em déficit de caixa no futuro. Por isso, na ocorrência de déficits sucessivos, medidas devem ser tomadas para reverter o resultado nos exercícios seguintes.

é superior à Reserva Técnica (investimentos, patrimônio líquido contabilizado) o resultado, digo, é Déficit Técnico. : Não confundir com déficit de caixa – recursos insuficientes para pagar os benefícios no mês ou no período. Nota: Não confundir com déficit de caixa – recursos insuficientes para pagar os benefícios no mês ou no período. O indicativo de déficit técnico constante é que pode redundar em déficit de caixa no futuro. Por isso, na ocorrência de déficits sucessivos, medidas devem ser tomadas para reverter o resultado nos exercícios seguintes. O indicativo de déficit técnico constante é que pode redundar em déficit de caixa no futuro. Por isso, na ocorrência de déficits sucessivos, medidas devem ser tomadas para reverter o resultado nos exercícios seguintes..")

9

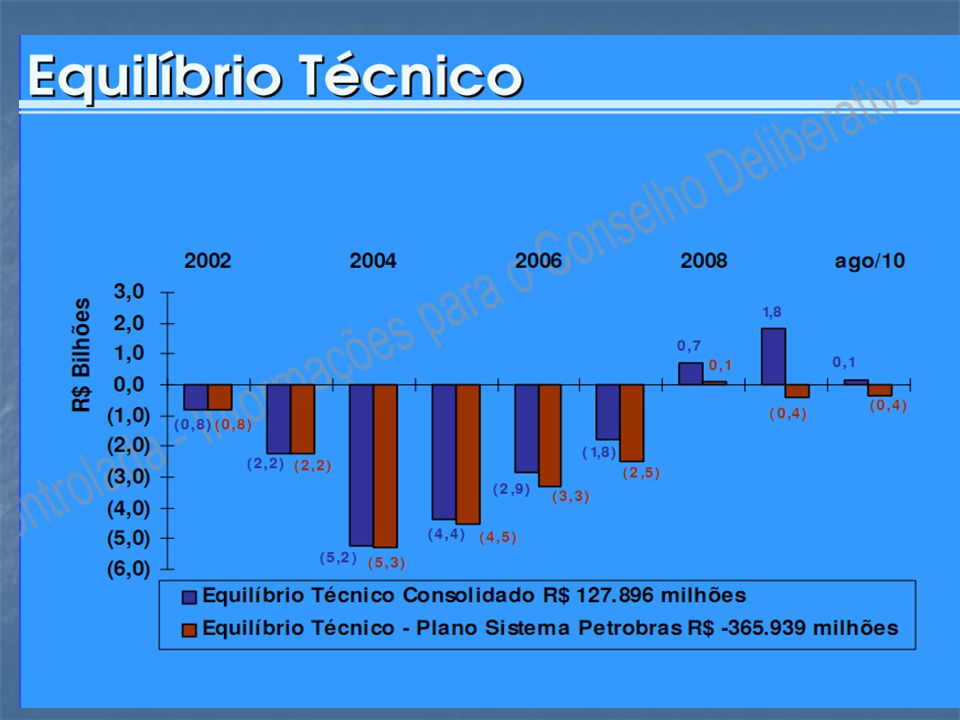

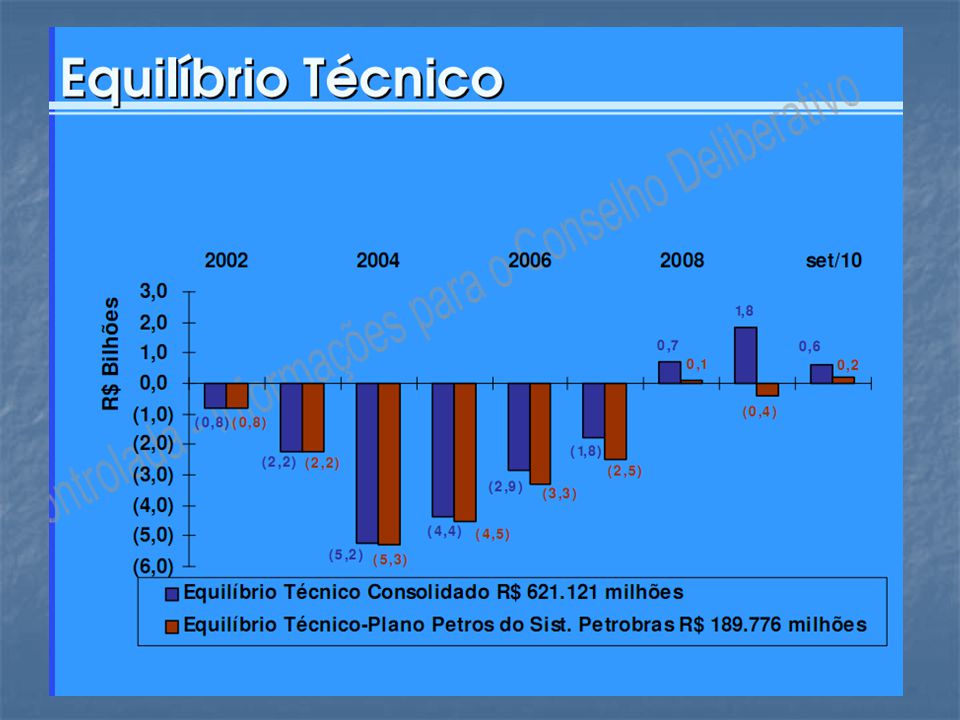

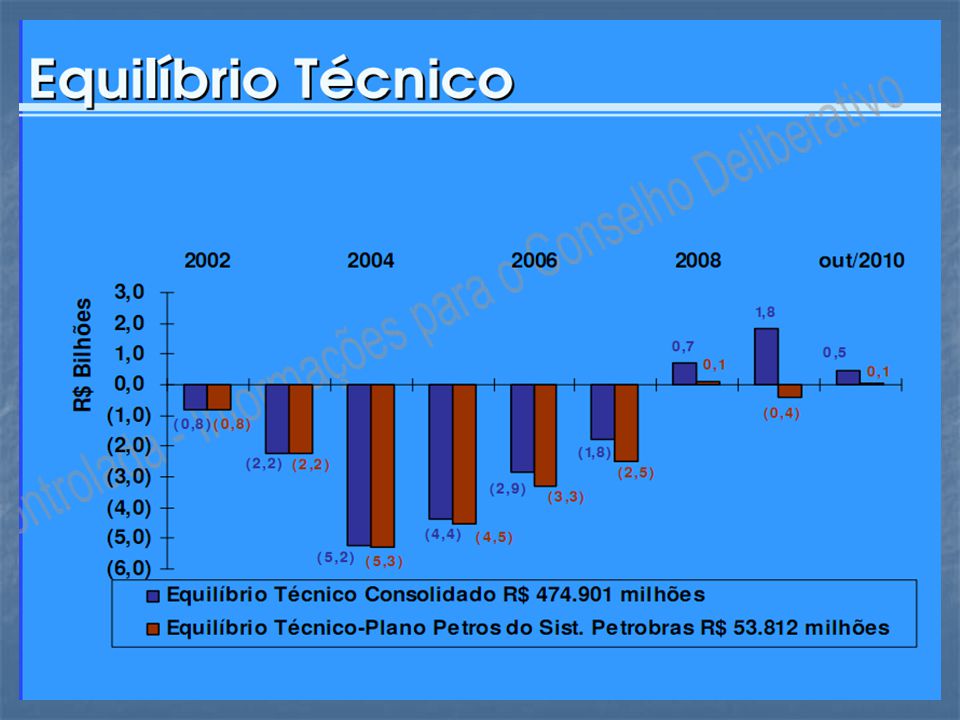

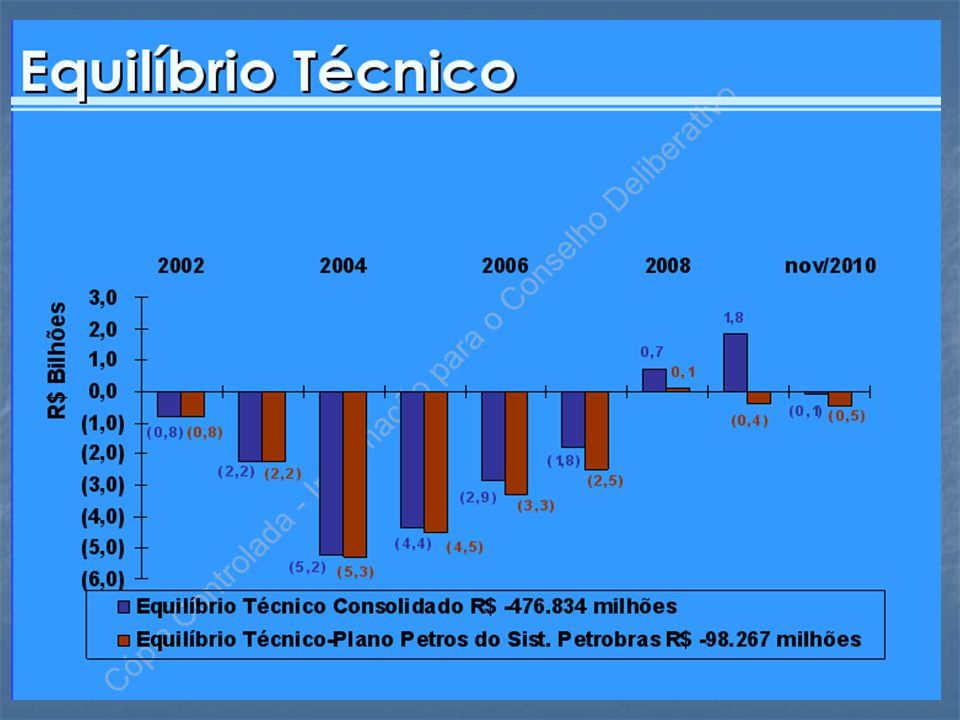

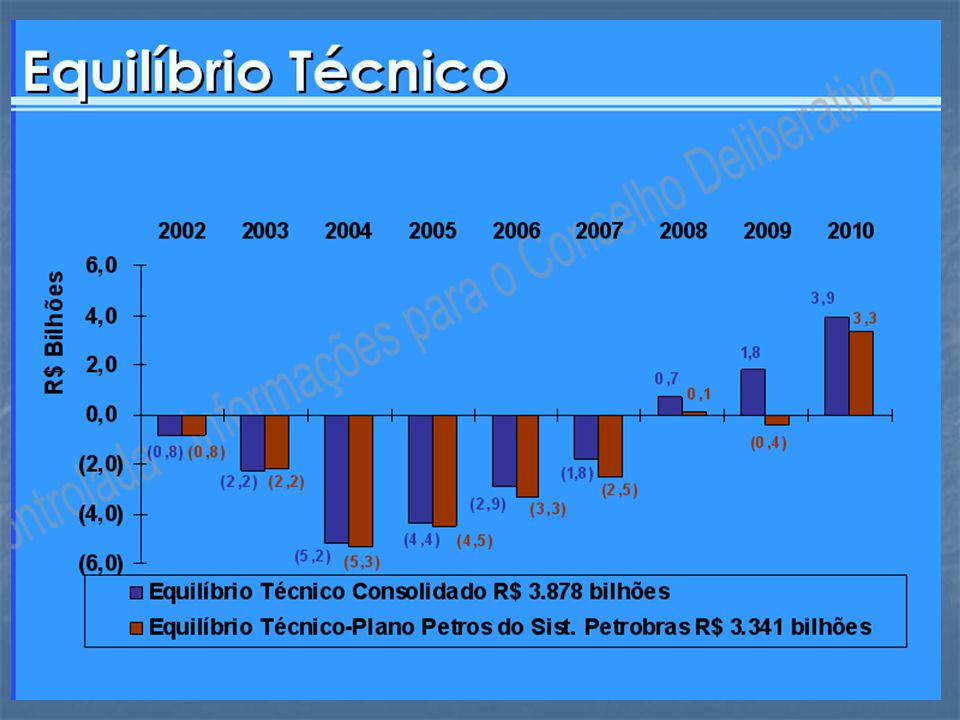

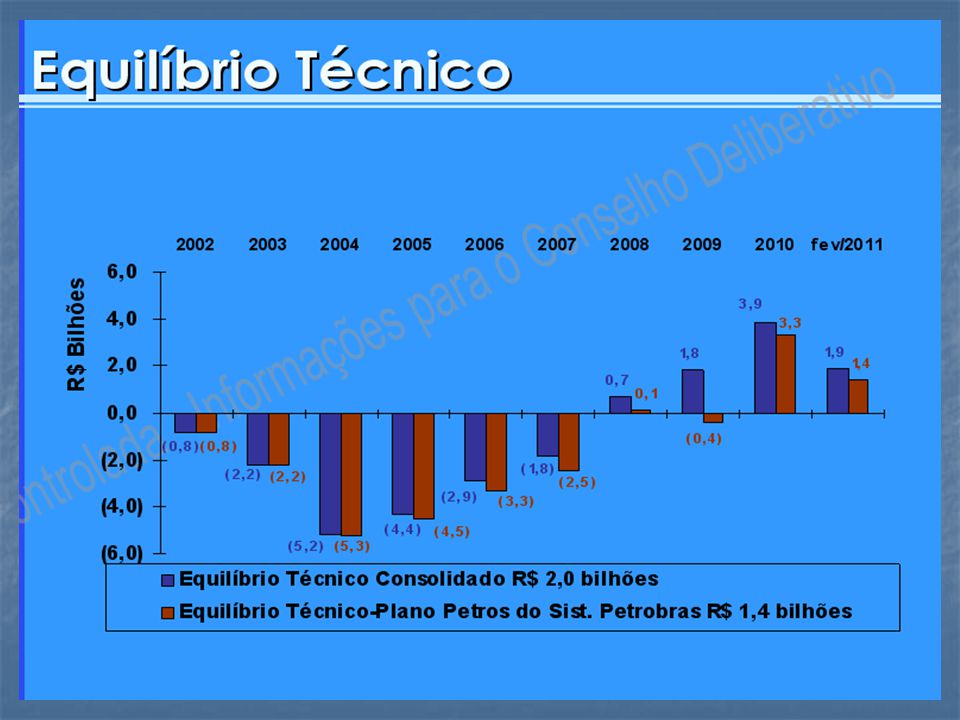

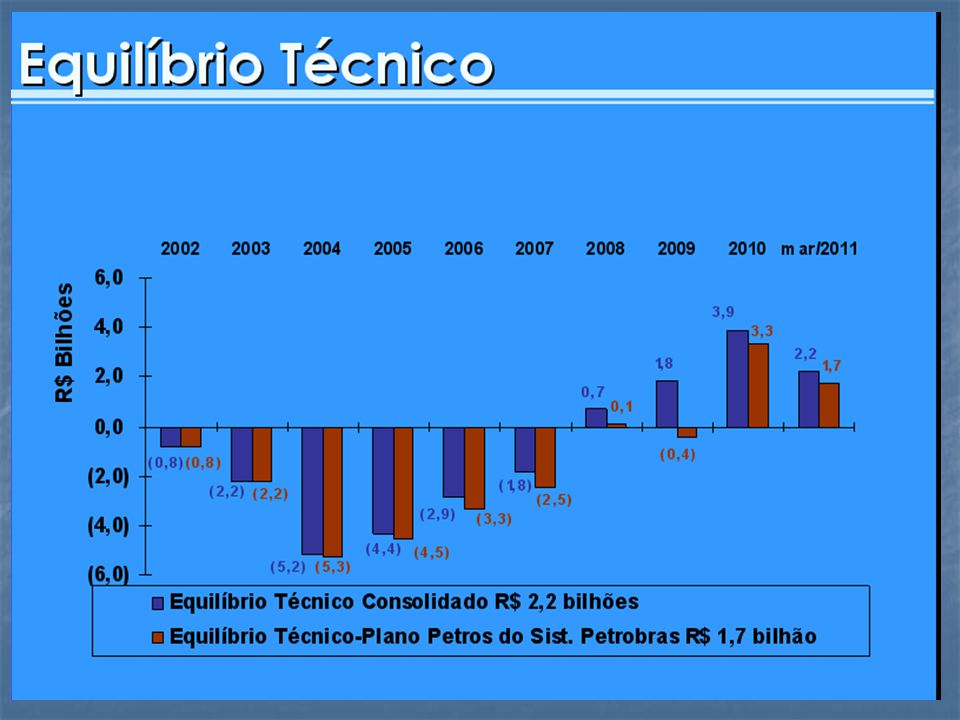

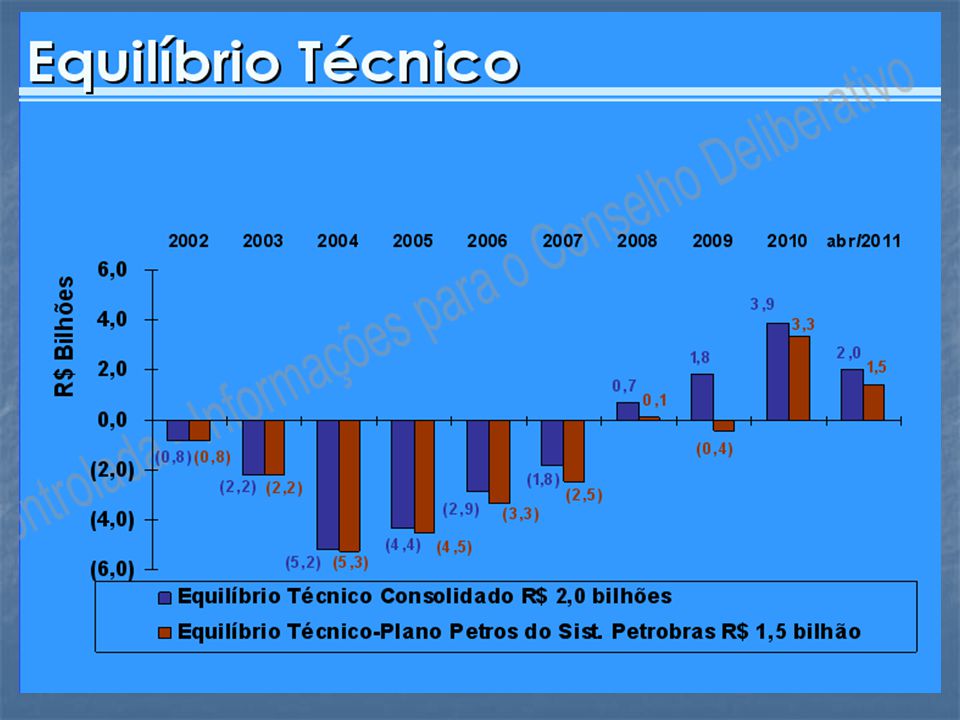

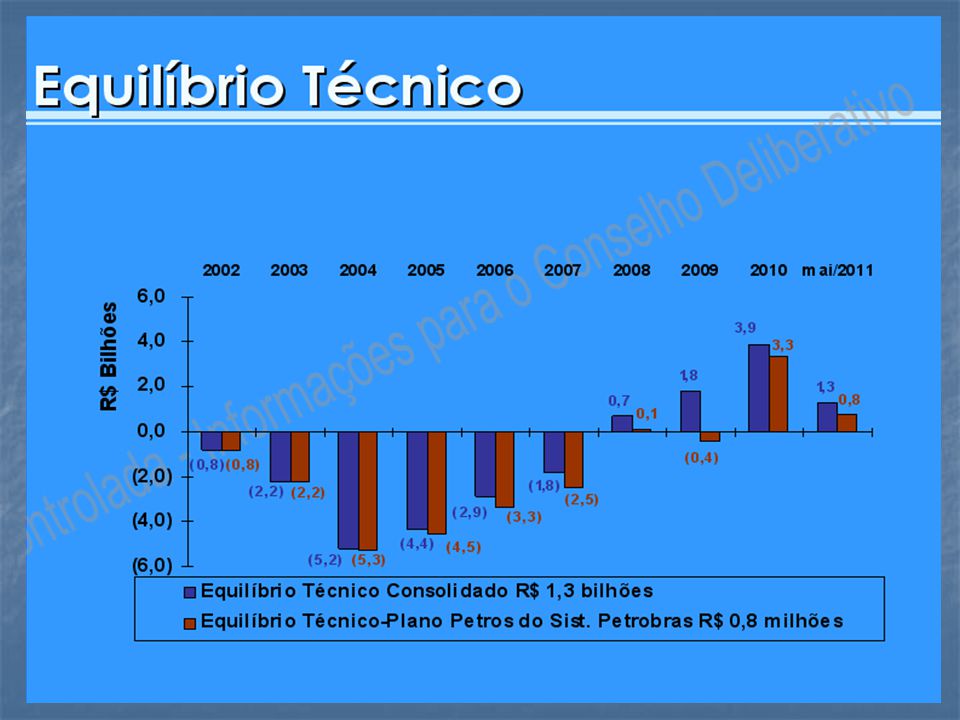

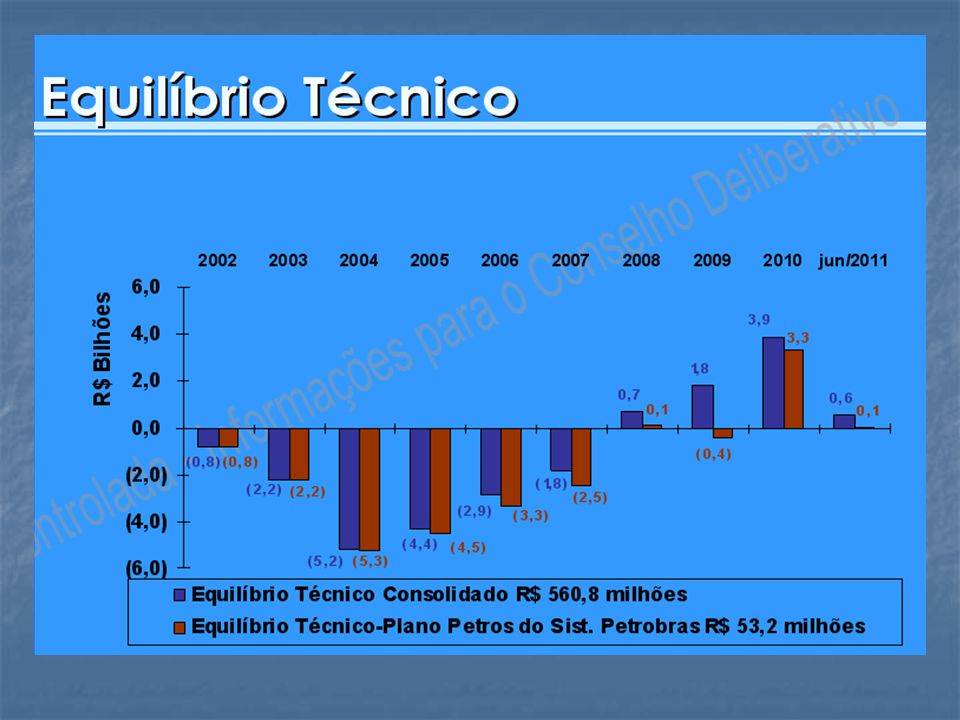

O segundo gráfico do bloco apresenta na cor azul o déficit técnico global até o mês, ou o anual (do exercício findo), ou seja: de todos os Planos Administrados pela PETROS – BD e CD) e na cor vermelha, o déficit técnico apenas do Plano Petros do Sistema Petrobrás - BD. O segundo gráfico do bloco apresenta na cor azul o déficit técnico global até o mês, ou o anual (do exercício findo), ou seja: de todos os Planos Administrados pela PETROS – BD e CD) e na cor vermelha, o déficit técnico apenas do Plano Petros do Sistema Petrobrás - BD.

, ou seja: de todos os Planos Administrados pela PETROS – BD e CD) e na cor vermelha, o déficit técnico apenas do Plano Petros do Sistema Petrobrás - BD..")

11

Primeira Conclusão: então, como se pode observar inicialmente, no período de 2002 a 2007 os Planos (somando-se algebricamente déficits e superávits), em conjunto, apresentavam grande déficit e a Diretoria da PETROS deveria ter tomado providências para sanar o problema. Primeira Conclusão: então, como se pode observar inicialmente, no período de 2002 a 2007 os Planos (somando-se algebricamente déficits e superávits), em conjunto, apresentavam grande déficit e a Diretoria da PETROS deveria ter tomado providências para sanar o problema.

, em conjunto, apresentavam grande déficit e a Diretoria da PETROS deveria ter tomado providências para sanar o problema..")

12

No período de 2002 a 2007 a existência de déficit técnico teve como causa principal a insuficiência patrimonial para fazer face às reservas matemáticas apuradas nas reavaliações atuariais. Motivo – a dívida das patrocinadoras do Plano Petros do Sistema Petrobrás. Importante observar que o déficit se apresenta mesmo tendo a Petros alcançado excelente valorização dos investimentos, superando com folga a meta atuarial. (vide gráfico anterior)

.")

13

Portanto, a causa principal dos déficits foi a monumental dívida das patrocinadoras do Plano Petros do Sistema Petrobrás. Portanto, a causa principal dos déficits foi a monumental dívida das patrocinadoras do Plano Petros do Sistema Petrobrás. A Petrobrás não pagava a dívida e nem a Diretoria cobrava como determina a legislação, embora a partir de 2003 tenhamos denunciado essa omissão que foi um dos motivos para o meu primeiro parecer como presidente do Conselho Fiscal, contrário à não aprovação das contas de 2003 da Administração da Petros. A Petrobrás não pagava a dívida e nem a Diretoria cobrava como determina a legislação, embora a partir de 2003 tenhamos denunciado essa omissão que foi um dos motivos para o meu primeiro parecer como presidente do Conselho Fiscal, contrário à não aprovação das contas de 2003 da Administração da Petros. O Poder Dominante (FHC até 2002 e Lula/FUP até hoje) manteve a chantagem sobre os participantes de que o Plano BD era insustentável e os participantes tinham que migrar para o PPV (FHC) e, depois (na era Lula/FUP), optar pela terrivel REPACTUAÇÃO, através da qual foram retirados dos participantes inúmeros direitos adquiridos. O Poder Dominante (FHC até 2002 e Lula/FUP até hoje) manteve a chantagem sobre os participantes de que o Plano BD era insustentável e os participantes tinham que migrar para o PPV (FHC) e, depois (na era Lula/FUP), optar pela terrivel REPACTUAÇÃO, através da qual foram retirados dos participantes inúmeros direitos adquiridos.

manteve a chantagem sobre os participantes de que o Plano BD era insustentável e os participantes tinham que migrar para o PPV (FHC) e, depois (na era Lula/FUP), optar pela terrivel REPACTUAÇÃO, através da qual foram retirados dos participantes inúmeros direitos adquiridos. O Poder Dominante (FHC até 2002 e Lula/FUP até hoje) manteve a chantagem sobre os participantes de que o Plano BD era insustentável e os participantes tinham que migrar para o PPV (FHC) e, depois (na era Lula/FUP), optar pela terrivel REPACTUAÇÃO, através da qual foram retirados dos participantes inúmeros direitos adquiridos..")

14

Na maior “falta de compostura”, os da FUP, a partir de 2003 e até hoje na direção da PETROS, alegaram que os déficits foram causados pelos ajustes das premissas usadas e das respectivas reavaliações atuariais. Na maior “falta de compostura”, os da FUP, a partir de 2003 e até hoje na direção da PETROS, alegaram que os déficits foram causados pelos ajustes das premissas usadas e das respectivas reavaliações atuariais. A dívida das patrocinadoras do Sistema Petrobrás, comprovada por perícia judicial, era (e ainda é) de cerca de R$ 10 bilhões (a atualizar) A dívida das patrocinadoras do Sistema Petrobrás, comprovada por perícia judicial, era (e ainda é) de cerca de R$ 10 bilhões (a atualizar) A quitação desta dívida, mesmo com a revisão das premissas realizada, principalmente das tábuas de mortalidade, e uma nova reavaliação atuarial, promoveria um grande superávit, similar ao que se verifica na PREVI, por exemplo. A quitação desta dívida, mesmo com a revisão das premissas realizada, principalmente das tábuas de mortalidade, e uma nova reavaliação atuarial, promoveria um grande superávit, similar ao que se verifica na PREVI, por exemplo.

de cerca de R$ 10 bilhões (a atualizar) A dívida das patrocinadoras do Sistema Petrobrás, comprovada por perícia judicial, era (e ainda é) de cerca de R$ 10 bilhões (a atualizar) A quitação desta dívida, mesmo com a revisão das premissas realizada, principalmente das tábuas de mortalidade, e uma nova reavaliação atuarial, promoveria um grande superávit, similar ao que se verifica na PREVI, por exemplo. A quitação desta dívida, mesmo com a revisão das premissas realizada, principalmente das tábuas de mortalidade, e uma nova reavaliação atuarial, promoveria um grande superávit, similar ao que se verifica na PREVI, por exemplo..")

15

Não conseguindo convencer os “não repactuados” a abdicarem de seus direitos adquiridos, introduziram em 2006 o ilegal parágrafo único do artigo primeiro do ACT para que os diretores da PETROS o usassem como desculpa para descumprir o Artigo 41 do RPB do Plano Petros BD e Resolução 32B, obrigando milhares de participantes a buscarem seus legítimos direitos junto ao Poder Judiciário. Não conseguindo convencer os “não repactuados” a abdicarem de seus direitos adquiridos, introduziram em 2006 o ilegal parágrafo único do artigo primeiro do ACT para que os diretores da PETROS o usassem como desculpa para descumprir o Artigo 41 do RPB do Plano Petros BD e Resolução 32B, obrigando milhares de participantes a buscarem seus legítimos direitos junto ao Poder Judiciário. ============================== ============================== Vamos continuar a analisar os gráficos seguintes e, após o de novembro de 2010, voltar fazer anotações. Vamos continuar a analisar os gráficos seguintes e, após o de novembro de 2010, voltar fazer anotações. Vamos lá! Vamos lá!

18

A curva amarela, que indica a rentabilidade dos investimentos, continua em tendência de queda, ou seja, o resultado tendendo para o déficit técnico. A curva amarela, que indica a rentabilidade dos investimentos, continua em tendência de queda, ou seja, o resultado tendendo para o déficit técnico.

21

Os gráficos de outubro indicam que a rentabilidade continua em queda, com a meta atuarial não atendida e com tendência para o déficit técnico. Os gráficos de outubro indicam que a rentabilidade continua em queda, com a meta atuarial não atendida e com tendência para o déficit técnico.

24

Agora com a continuação da redução da rentabilidade do patrimônio coletivo, o déficit técnico retorna. Agora com a continuação da redução da rentabilidade do patrimônio coletivo, o déficit técnico retorna. Isto confirma que o tal AOR não eliminou a possibilidade de retorno dos déficits, mesmo com a fraude praticada nos reajustes dos benefícios dos não repactuados, pela inclusão da “tabela congelada” nos ACT, promovendo reajustes apenas pelo IPCA. Isto confirma que o tal AOR não eliminou a possibilidade de retorno dos déficits, mesmo com a fraude praticada nos reajustes dos benefícios dos não repactuados, pela inclusão da “tabela congelada” nos ACT, promovendo reajustes apenas pelo IPCA. A indicação de volta de déficit técnico requer atenção no acompanhamento nas providências administrativas e consequentes reflexos. A indicação de volta de déficit técnico requer atenção no acompanhamento nas providências administrativas e consequentes reflexos.

25

Volto, então, a fazer considerações sobre a rentabilidade dos investimentos da PETROS, a contabilização de valores, as reavaliações atuariais e os déficits técnicos e os superávits técnicos apresentados. Volto, então, a fazer considerações sobre a rentabilidade dos investimentos da PETROS, a contabilização de valores, as reavaliações atuariais e os déficits técnicos e os superávits técnicos apresentados. Observa-se que nos anos de 2008, 2009 e 2010, a situação se inverteu passando os gráficos a demonstrar a existência de Superávits!!!! Observa-se que nos anos de 2008, 2009 e 2010, a situação se inverteu passando os gráficos a demonstrar a existência de Superávits!!!! Ora, mas como isso foi possível se a dívida da Petrobrás não foi paga? Ora, mas como isso foi possível se a dívida da Petrobrás não foi paga?

26

É simples: a direção da PETROBRÁS, com a cumplicidade da FUP e da Diretoria da PETROS, conseguiu através de um acordo espúrio, denominado de Obrigações Recíprocas – AOR, que a FUP se obrigasse a “vender o plano de repactuação” para os participantes e assistidos, com auxílio da estrutura administrativa da PETROS e ela “prometeria pagar metade da dívida depois de decorridos 20 anos, ou seja: possibilidade de nunca pagar!!!. É simples: a direção da PETROBRÁS, com a cumplicidade da FUP e da Diretoria da PETROS, conseguiu através de um acordo espúrio, denominado de Obrigações Recíprocas – AOR, que a FUP se obrigasse a “vender o plano de repactuação” para os participantes e assistidos, com auxílio da estrutura administrativa da PETROS e ela “prometeria pagar metade da dívida depois de decorridos 20 anos, ou seja: possibilidade de nunca pagar!!!. Com essa “promessa” de pagamento formalizada, a PETROS contabilizou para “acréscimo contábil do patrimônio do Plano BD o correspondente a R$ 5,734 Bilhões, embora no caixa da PETROS não tenham entrado os recursos em moeda ou em bens reais. Com essa “promessa” de pagamento formalizada, a PETROS contabilizou para “acréscimo contábil do patrimônio do Plano BD o correspondente a R$ 5,734 Bilhões, embora no caixa da PETROS não tenham entrado os recursos em moeda ou em bens reais.

27

Assim, o Ativo foi inflado com vento como se enche um balão. Dinheiro que é bom, nenhum. Assim, o Ativo foi inflado com vento como se enche um balão. Dinheiro que é bom, nenhum. Segunda Conclusão: o superávit apresentado em 2008 pode ser considerado irreal, pois é apenas contábil. Este, entre outros motivos, determinou a não aprovação do resultado final apresentado naquele exercício, pelos Conselheiros Eleitos. Segunda Conclusão: o superávit apresentado em 2008 pode ser considerado irreal, pois é apenas contábil. Este, entre outros motivos, determinou a não aprovação do resultado final apresentado naquele exercício, pelos Conselheiros Eleitos.

28

Nota: é importante verificar o que aconteceu com a rentabilidade dos investimentos em função das sérias crises financeiras no mundo e no Brasil. Nota: é importante verificar o que aconteceu com a rentabilidade dos investimentos em função das sérias crises financeiras no mundo e no Brasil. Vemos esse efeito no fechamento de 2008 com reflexos em 2009 e a partir de janeiro de 2011. Vemos esse efeito no fechamento de 2008 com reflexos em 2009 e a partir de janeiro de 2011. No fechamento de 2009, como já em novembro o déficit tinha voltado, para manter a mentira “de que o tal AOR tinha trazido tranquilidade e equilíbrio atuarial ao Plano Petros do Sistema Petrobrás”, operaram o milagre dessa vez no lado da balança correspondente às Reservas Matemáticas. No fechamento de 2009, como já em novembro o déficit tinha voltado, para manter a mentira “de que o tal AOR tinha trazido tranquilidade e equilíbrio atuarial ao Plano Petros do Sistema Petrobrás”, operaram o milagre dessa vez no lado da balança correspondente às Reservas Matemáticas.

29

“Produziram” uma redução de R$ 1,3 Bilhões nas Provisões Matemáticas, decorrentes da antecipação atuarial das contribuições patronais futuras relativas aos aposentados, de forma considerada ilegal pelos Conselheiros Eleitos, porque usaram como justificativa a aprovação da chamada “paridade contributiva” que, embora aprovada no Conselho Deliberativo pelo voto de desempate, não tinha sido proposta a respectiva mudança no RPB e submetida aquela aprovação da autoridade competente conforme previsto na legislação. “Produziram” uma redução de R$ 1,3 Bilhões nas Provisões Matemáticas, decorrentes da antecipação atuarial das contribuições patronais futuras relativas aos aposentados, de forma considerada ilegal pelos Conselheiros Eleitos, porque usaram como justificativa a aprovação da chamada “paridade contributiva” que, embora aprovada no Conselho Deliberativo pelo voto de desempate, não tinha sido proposta a respectiva mudança no RPB e submetida aquela aprovação da autoridade competente conforme previsto na legislação. Além disso não quantificaram na reavaliação atuarial de 2009 os efeitos negativos da “repactuação” pelas mudanças introduzidas do RPB. Além disso não quantificaram na reavaliação atuarial de 2009 os efeitos negativos da “repactuação” pelas mudanças introduzidas do RPB. Mas, em novembro de 2010, o fantasma do déficit técnico havia voltado, porém ocorreram operações financeiras significativas em fase de conclusão que seriam contabilizadas em dezembro de 2010. Mas, em novembro de 2010, o fantasma do déficit técnico havia voltado, porém ocorreram operações financeiras significativas em fase de conclusão que seriam contabilizadas em dezembro de 2010.

31

Em dezembro de 2010, a rentabilidade dos investimentos (vide o gráfico anterior) alcançou o patamar de 16,65% a.a. e, sendo a meta atuarial correspondente a 6% a.a + 5,91% (IPCA) = 11,91%, foi superada pelo resultado contabilizado. Em dezembro de 2010, a rentabilidade dos investimentos (vide o gráfico anterior) alcançou o patamar de 16,65% a.a. e, sendo a meta atuarial correspondente a 6% a.a + 5,91% (IPCA) = 11,91%, foi superada pelo resultado contabilizado. E o superávit aconteceu E o superávit aconteceu

= 11,91%, foi superada pelo resultado contabilizado. Em dezembro de 2010, a rentabilidade dos investimentos (vide o gráfico anterior) alcançou o patamar de 16,65% a.a. e, sendo a meta atuarial correspondente a 6% a.a + 5,91% (IPCA) = 11,91%, foi superada pelo resultado contabilizado. E o superávit aconteceu E o superávit aconteceu.")

33

Os Conselheiros Eleitos não concordaram com o resultado final de 2010 que apresentou o superávit demonstrado no gráfico anterior, e não aprovaram as demonstrações apresentadas, cujo parecer foi amplamente divulgado, embora, mais uma vez, o parecer na íntegra não tenha sido publicado na Revista da PETROS. Os Conselheiros Eleitos não concordaram com o resultado final de 2010 que apresentou o superávit demonstrado no gráfico anterior, e não aprovaram as demonstrações apresentadas, cujo parecer foi amplamente divulgado, embora, mais uma vez, o parecer na íntegra não tenha sido publicado na Revista da PETROS.

34

A não concordância com o resultado apresentado foi em razão da divergência quanto à forma e à base de alguns dados contabilizados e às premissas atuariais utilizadas na reavaliação atuarial. A posição adotada endossou o Parecer do Conselho Fiscal e outros argumentos que reforçaram aquele parecer que, também, indicou a não aprovação das contas. A não concordância com o resultado apresentado foi em razão da divergência quanto à forma e à base de alguns dados contabilizados e às premissas atuariais utilizadas na reavaliação atuarial. A posição adotada endossou o Parecer do Conselho Fiscal e outros argumentos que reforçaram aquele parecer que, também, indicou a não aprovação das contas. Isso não quer dizer que não concordamos com a contabilização de algumas parcelas que compõem o resultado apresentado, mas sim ao resultado final de 2010, pelas razões expostas no Parecer assinado pelos Conselheiros Eleitos divulgado. Isso não quer dizer que não concordamos com a contabilização de algumas parcelas que compõem o resultado apresentado, mas sim ao resultado final de 2010, pelas razões expostas no Parecer assinado pelos Conselheiros Eleitos divulgado.

35

Na apuração do superávit demonstrado para o exercício de 2010, tiveram forte influência, também, os superávits dos anos anteriores (considerados irreais conforme já explicitado) porque o resultado de um exercício se soma aos seguintes. Na apuração do superávit demonstrado para o exercício de 2010, tiveram forte influência, também, os superávits dos anos anteriores (considerados irreais conforme já explicitado) porque o resultado de um exercício se soma aos seguintes. Embora o resultado final apresentado não demonstre o que os Conselheiros Eleitos considerem correto, pode-se considerar como acréscimos reais do patrimônio líquido (Reservas Técnicas Constituídas) as seguintes parcelas que compuseram o fechamento de 2010, adiante apresentadas de forma simples, : Embora o resultado final apresentado não demonstre o que os Conselheiros Eleitos considerem correto, pode-se considerar como acréscimos reais do patrimônio líquido (Reservas Técnicas Constituídas) as seguintes parcelas que compuseram o fechamento de 2010, adiante apresentadas de forma simples, :

porque o resultado de um exercício se soma aos seguintes. Embora o resultado final apresentado não demonstre o que os Conselheiros Eleitos considerem correto, pode-se considerar como acréscimos reais do patrimônio líquido (Reservas Técnicas Constituídas) as seguintes parcelas que compuseram o fechamento de 2010, adiante apresentadas de forma simples, : Embora o resultado final apresentado não demonstre o que os Conselheiros Eleitos considerem correto, pode-se considerar como acréscimos reais do patrimônio líquido (Reservas Técnicas Constituídas) as seguintes parcelas que compuseram o fechamento de 2010, adiante apresentadas de forma simples, :.")

36

Composição do Equilíbrio Técnico 2010 Composição do Equilíbrio Técnico 2010 Valores em R$ Milhões Valores em R$ Milhões (+) Resultado Previdencial - R$ 148 Corresponde a diferença entre a soma (+) total das contribuições das patrocinadoras e dos participantes menos (-) o valor total dos benefícios pagos aos participantes. (+) Resultado Previdencial - R$ 148 Corresponde a diferença entre a soma (+) total das contribuições das patrocinadoras e dos participantes menos (-) o valor total dos benefícios pagos aos participantes. Nota: Essa diferença é natural porque o Plano já está maduro e fechado e é coberto pelo resultado positivo dos investimentos que compõem o Fundo Previdencial (Reservas Técnicas). (+) Resultado Administrativo - R$ 109 Corresponde à diferença apurada considerando os gastos administrativos em comparação com a receita administrativa, apurada no exercício. Essa diferença é coberta pelo saldo existente no Fundo Administrativo. (+) Resultado Administrativo - R$ 109 Corresponde à diferença apurada considerando os gastos administrativos em comparação com a receita administrativa, apurada no exercício. Essa diferença é coberta pelo saldo existente no Fundo Administrativo.

Resultado Previdencial - R$ 148 Corresponde a diferença entre a soma (+) total das contribuições das patrocinadoras e dos participantes menos (-) o valor total dos benefícios pagos aos participantes. Nota: Essa diferença é natural porque o Plano já está maduro e fechado e é coberto pelo resultado positivo dos investimentos que compõem o Fundo Previdencial (Reservas Técnicas). (+) Resultado Administrativo - R$ 109 Corresponde à diferença apurada considerando os gastos administrativos em comparação com a receita administrativa, apurada no exercício. Essa diferença é coberta pelo saldo existente no Fundo Administrativo. (+) Resultado Administrativo - R$ 109 Corresponde à diferença apurada considerando os gastos administrativos em comparação com a receita administrativa, apurada no exercício. Essa diferença é coberta pelo saldo existente no Fundo Administrativo..")

37

( + ) Resultado dos Investimentos R$ 7.534 ( + ) Resultado dos Investimentos R$ 7.534 Títulos Públicos R$ 3.405 Títulos Públicos R$ 3.405 NTN – B R$ 866 (1) NTN – B R$ 866 (1) LFT - SC R$ 376 LFT - SC R$ 376 Outros R$ 2.163 Outros R$ 2.163 Fundos de Investimentos R$ 2.736 Fundos de Investimentos R$ 2.736 Carteira Ativa (Reavaliação Vale/Litel) R$ 1.332 Carteira Ativa (Reavaliação Vale/Litel) R$ 1.332 Outros R$ 1.404 Outros R$ 1.404 Ações R$ 785 Ações R$ 785 Investimentos ImobiliáriosR$ 285 Investimentos ImobiliáriosR$ 285 Reavaliações Imobiliárias R$ 142 Reavaliações Imobiliárias R$ 142 Outros R$ 143 Outros R$ 143 Outros Investimentos R$ 324 Outros Investimentos R$ 324

Resultado dos Investimentos R$ ( + ) Resultado dos Investimentos R$ Títulos Públicos R$ Títulos Públicos R$ NTN – B R$ 866 (1) NTN – B R$ 866 (1) LFT - SC R$ 376 LFT - SC R$ 376 Outros R$ Outros R$ Fundos de Investimentos R$ Fundos de Investimentos R$ Carteira Ativa (Reavaliação Vale/Litel) R$ Carteira Ativa (Reavaliação Vale/Litel) R$ Outros R$ Outros R$ Ações R$ 785 Ações R$ 785 Investimentos ImobiliáriosR$ 285 Investimentos ImobiliáriosR$ 285 Reavaliações Imobiliárias R$ 142 Reavaliações Imobiliárias R$ 142 Outros R$ 143 Outros R$ 143 Outros Investimentos R$ 324 Outros Investimentos R$ 324")

38

(+/-) Provisões Matemáticas -R$ 4.787 (+/-) Provisões Matemáticas -R$ 4.787 ( = ) Superávit Técnico no exercício 2010 R$ 2.490 ( = ) Superávit Técnico no exercício 2010 R$ 2.490 (+) Equilíbrio Técnico acumulado 2009 R$ 1.825 (2) (+) Equilíbrio Técnico acumulado 2009 R$ 1.825 (2) (+/-) Resultado a Realizar no exercício 2010 R$ 437 (+/-) Resultado a Realizar no exercício 2010 R$ 437 ( = ) Equilíbrio Técnico acumulado em 2010 R$ 3.878 ( = ) Equilíbrio Técnico acumulado em 2010 R$ 3.878 Observações: Observações: (1) Resultado obtido pela valorização real das NTN – B trocadas de "mantidos até o vencimento" para "títulos para negociação". (1) Resultado obtido pela valorização real das NTN – B trocadas de "mantidos até o vencimento" para "títulos para negociação". (2) Este valor refere-se ao saldo do Equilíbrio Técnico encerrado em 2009, que não obteve a nossa aprovação, e, se eliminadas as causas dos “superávits” passados, determinaria um déficit acumulado, o que causaria uma redução do superavit de 2010 ou mesmo a possível existência de déficit. (2) Este valor refere-se ao saldo do Equilíbrio Técnico encerrado em 2009, que não obteve a nossa aprovação, e, se eliminadas as causas dos “superávits” passados, determinaria um déficit acumulado, o que causaria uma redução do superavit de 2010 ou mesmo a possível existência de déficit. Assim sendo, o resultado final de 2010 não foi aceito pelos Conselheiros Eleitos. Assim sendo, o resultado final de 2010 não foi aceito pelos Conselheiros Eleitos.

Resultado obtido pela valorização real das NTN – B trocadas de mantidos até o vencimento para títulos para negociação . (2) Este valor refere-se ao saldo do Equilíbrio Técnico encerrado em 2009, que não obteve a nossa aprovação, e, se eliminadas as causas dos superávits passados, determinaria um déficit acumulado, o que causaria uma redução do superavit de 2010 ou mesmo a possível existência de déficit. (2) Este valor refere-se ao saldo do Equilíbrio Técnico encerrado em 2009, que não obteve a nossa aprovação, e, se eliminadas as causas dos superávits passados, determinaria um déficit acumulado, o que causaria uma redução do superavit de 2010 ou mesmo a possível existência de déficit. Assim sendo, o resultado final de 2010 não foi aceito pelos Conselheiros Eleitos. Assim sendo, o resultado final de 2010 não foi aceito pelos Conselheiros Eleitos..")

39

Conclusão Final: Conclusão Final: Fica demonstrado que, embora o resultado tenha apresentado superávit, não aprovamos as contas porque, entre outras razões, o resultado real seria outro se a dívida total da Petrobrás fosse paga, em razão da Petrobrás ter confessado em juízo a existência dela que ainda continua sub-júdice e apenas ter “prometido” pagar parte, o que foi contabilizado para apresentar o superávit de 2008 relatado. Fica demonstrado que, embora o resultado tenha apresentado superávit, não aprovamos as contas porque, entre outras razões, o resultado real seria outro se a dívida total da Petrobrás fosse paga, em razão da Petrobrás ter confessado em juízo a existência dela que ainda continua sub-júdice e apenas ter “prometido” pagar parte, o que foi contabilizado para apresentar o superávit de 2008 relatado.

40

Portanto, o fato de terem os Conselheiros Eleitos aprovado a operação de transformação dos títulos do Governo NTN – B de "mantidos até o vencimento" para "títulos para negociação“, gerando um ganho para o patrimônio coletivo dos participantes de R$ 866 milhões, nada tem a ver com a não aprovação das contas Portanto, o fato de terem os Conselheiros Eleitos aprovado a operação de transformação dos títulos do Governo NTN – B de "mantidos até o vencimento" para "títulos para negociação“, gerando um ganho para o patrimônio coletivo dos participantes de R$ 866 milhões, nada tem a ver com a não aprovação das contas Esta se deu pela discordância histórica da consistência da base de dados utilizada para apurar o resultado, principalmente pela existência de débito de patrocinadoras não cobrados e não registrados como legítmos valores a receber, nas demonstrações contábeis apresentadas. Esta se deu pela discordância histórica da consistência da base de dados utilizada para apurar o resultado, principalmente pela existência de débito de patrocinadoras não cobrados e não registrados como legítmos valores a receber, nas demonstrações contábeis apresentadas.

41

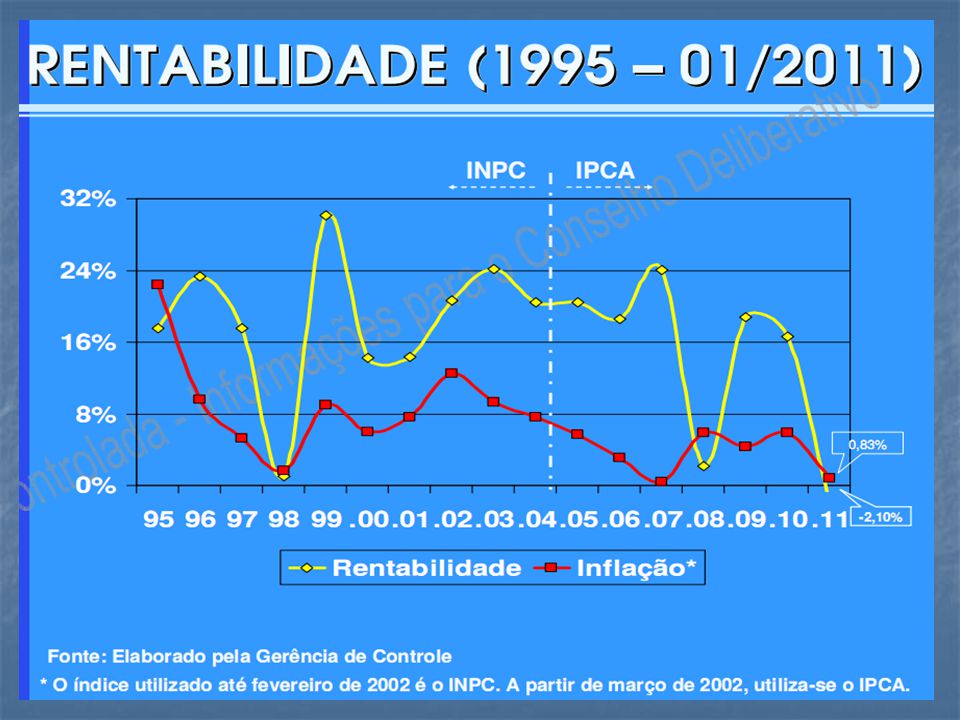

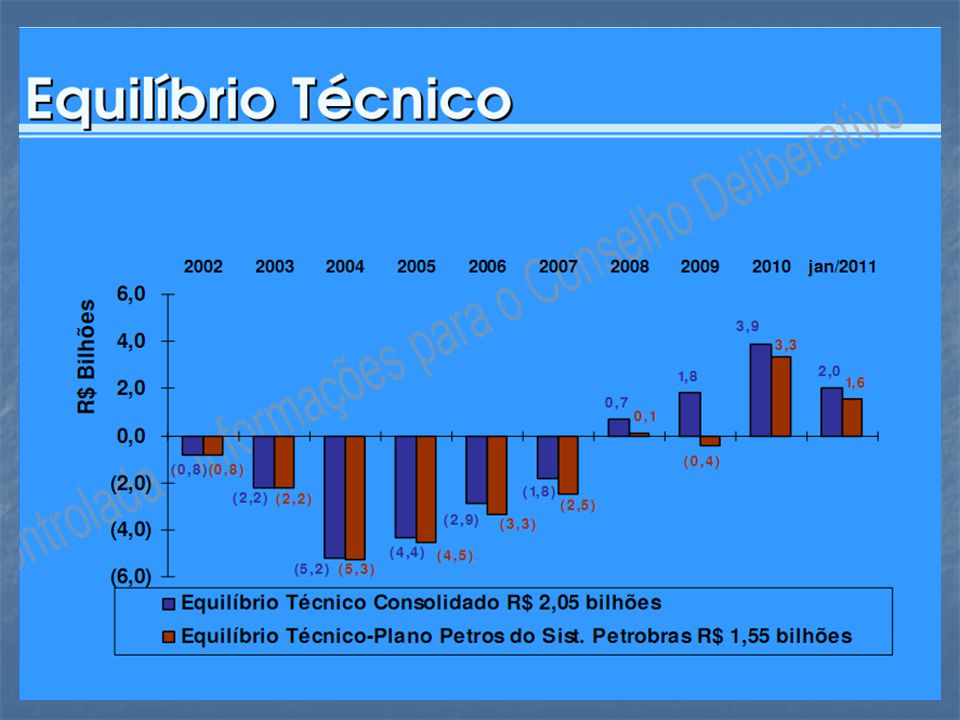

Acompanharemos agora a evolução dos investimentos totais e dos resultados relativos ao equilíbrio atuarial do conjunto dos Planos Administrados pela Petrosa e do Plano Petros do Sistema Petrobrás BD, no exercício de 2011. Acompanharemos agora a evolução dos investimentos totais e dos resultados relativos ao equilíbrio atuarial do conjunto dos Planos Administrados pela Petrosa e do Plano Petros do Sistema Petrobrás BD, no exercício de 2011. No mês de janeiro, em razão dos resultados negativos da Bolsa de Valores, os investimentos apresentaram resultado negativo equivalente a - 2,10% e, por isso, a meta atuarial não foi alcançada (vide a seguir). No mês de janeiro, em razão dos resultados negativos da Bolsa de Valores, os investimentos apresentaram resultado negativo equivalente a - 2,10% e, por isso, a meta atuarial não foi alcançada (vide a seguir).

. No mês de janeiro, em razão dos resultados negativos da Bolsa de Valores, os investimentos apresentaram resultado negativo equivalente a - 2,10% e, por isso, a meta atuarial não foi alcançada (vide a seguir)..")

44

Embora o resultado dos investimentos tenha sido negativo, em razão do superávit acumulado herdado do exercício anterior, o resultado atuarial final continuou sendo positivo, mas com tendência de queda. Embora o resultado dos investimentos tenha sido negativo, em razão do superávit acumulado herdado do exercício anterior, o resultado atuarial final continuou sendo positivo, mas com tendência de queda. Essa leitura demonstra mais uma vez que a propaganda enganosa constante da matéria da Revista da PETROS e das desinformações da FUP, de que o equilíbrio financeiro da PETROS foi alcançado com a realização do ilegal Acordo de Obrigações Recíprocas – AOR, não resiste à realidade, como os gráficos seguintes demonstrarão. Essa leitura demonstra mais uma vez que a propaganda enganosa constante da matéria da Revista da PETROS e das desinformações da FUP, de que o equilíbrio financeiro da PETROS foi alcançado com a realização do ilegal Acordo de Obrigações Recíprocas – AOR, não resiste à realidade, como os gráficos seguintes demonstrarão.

47

A observação dos gráficos indica a continuação a influência da instabilidade da Bolsa de Valores e a consequente tendência de volta dos déficits técnicos. A observação dos gráficos indica a continuação a influência da instabilidade da Bolsa de Valores e a consequente tendência de volta dos déficits técnicos.

50

A rentabilidade continua muito baixa e a meta atuarial continua não atingida, o que poderá levar os resultados para retorno de déficit. A rentabilidade continua muito baixa e a meta atuarial continua não atingida, o que poderá levar os resultados para retorno de déficit.

53

Os demonstrativos contábeis ainda apresentam, no acumulado, a existência de superávit, mas com grande possibilidade dos déficits retornarem. Os demonstrativos contábeis ainda apresentam, no acumulado, a existência de superávit, mas com grande possibilidade dos déficits retornarem.

58

RENTABILIDADE (1995 – 07/2011) * O índice utilizado até fevereiro de 2002 é o INPC. A partir de março de 2002, utiliza-se o IPCA. INPCIPC A Fonte: Elaborado pela Gerência de Controle 1,34% 4,04%

59

Equil í brio T é cnico

60

Como foi previsto, a déficit técnico do Plano Petros do Sistema Petrobrás voltou ao desequilíbrio atuarial, confirmando a mentira da afirmação enganosa: se os participantes obdicassem dos seus direitos “repactuando” a Petros iria ficar equilibrada atuarialmente. Eis a farsa do Acordo de Obrigações Recíprocas através do qual enganaram e retiraram direitos e garantias dos “repactuados”.

61

Cabe alertar que este é déficit é do tipo conjuntural, porque desde janeiro a Bovespa vem caindo e o Plano Petros BD tem grande parte dos investimentos aplicado em renda variável. Este é o fator mais influente na queda do superavit a partir de janeiro/2011. E, por este motivo, é provável que este déficit aumente nos meses de agosto e setembro. Mas quando a Bovespa se recuperar, certamente a redução do déficit será consequente.

62

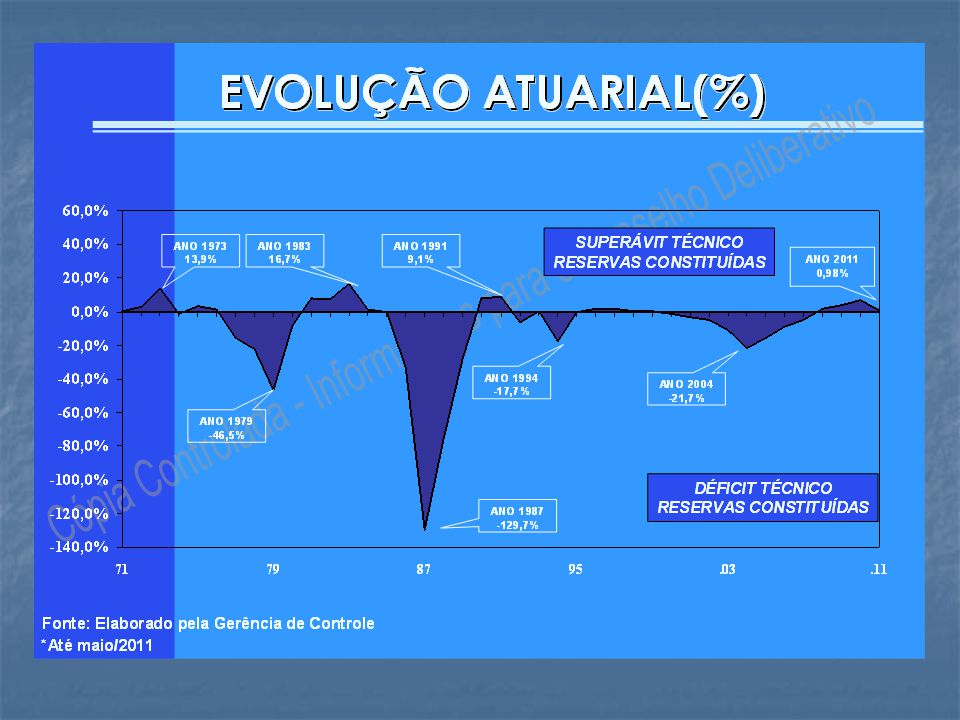

O gráfico final desta apresentação abrange o próprio período de existência da PETROS que elaboro desde que passei a participar direta ou indiretamente da administração da Fundação. É possível observar de 1971 até 2011 o histórico dos déficits e superávits, com destaque para o déficit ocorrido em 1987 que correspondeu a -129 % do patrimônio e provocou a imediata cobertura dos déficits pelas patrocinadoras, em decorrência da introdução, em 1984, no Regulamento do Plano PETROS BD, do inciso X (hoje IX) do Artigo 48, obrigando-as aportar os recursos necessários via aumento de contribuições que, até 1996, tinha alcançado 22% sobre a folha de pagamento de salário dos empregados participantes do Plano BD.

do Artigo 48, obrigando-as aportar os recursos necessários via aumento de contribuições que, até 1996, tinha alcançado 22% sobre a folha de pagamento de salário dos empregados participantes do Plano BD..")

63

Em 1995, elaborei a forma da cobrança da dívida da Petrobrás para as chamadas Reservas a Amortizar (cerca de R$ 4,5 bilhões) e, em 1996, a Petrobrás assumiu essa dívida como cobertura eterna das provisões matemáticas para os Pré-70. Em 1995, elaborei a forma da cobrança da dívida da Petrobrás para as chamadas Reservas a Amortizar (cerca de R$ 4,5 bilhões) e, em 1996, a Petrobrás assumiu essa dívida como cobertura eterna das provisões matemáticas para os Pré-70. Em 2010, a contribuição passou a ser oficialmente“ de paridade”, entre as patrocinadoras do Plano PETROS do Sistema Petrobrás, fora a cobertura para os Pré-70 que é parcela separada e exclusiva da Petrobrás, e as contribuições de participantes e de assistidos. Em 2010, a contribuição passou a ser oficialmente“ de paridade”, entre as patrocinadoras do Plano PETROS do Sistema Petrobrás, fora a cobertura para os Pré-70 que é parcela separada e exclusiva da Petrobrás, e as contribuições de participantes e de assistidos. Encerro essa primeira apresentação da série com o gráfico do histórico dos déficits e superávits da PETROS, destacando o grande déficit de 1987 em relação à situação atual e que nem por isso a Petros quebrou, muito pelo contrário, é sólida e capaz de manter, como há 41 anos, os compromissos com os participantes rigorosamente em dia. Encerro essa primeira apresentação da série com o gráfico do histórico dos déficits e superávits da PETROS, destacando o grande déficit de 1987 em relação à situação atual e que nem por isso a Petros quebrou, muito pelo contrário, é sólida e capaz de manter, como há 41 anos, os compromissos com os participantes rigorosamente em dia.

e, em 1996, a Petrobrás assumiu essa dívida como cobertura eterna das provisões matemáticas para os Pré-70. Em 2010, a contribuição passou a ser oficialmente de paridade , entre as patrocinadoras do Plano PETROS do Sistema Petrobrás, fora a cobertura para os Pré-70 que é parcela separada e exclusiva da Petrobrás, e as contribuições de participantes e de assistidos. Em 2010, a contribuição passou a ser oficialmente de paridade , entre as patrocinadoras do Plano PETROS do Sistema Petrobrás, fora a cobertura para os Pré-70 que é parcela separada e exclusiva da Petrobrás, e as contribuições de participantes e de assistidos. Encerro essa primeira apresentação da série com o gráfico do histórico dos déficits e superávits da PETROS, destacando o grande déficit de 1987 em relação à situação atual e que nem por isso a Petros quebrou, muito pelo contrário, é sólida e capaz de manter, como há 41 anos, os compromissos com os participantes rigorosamente em dia. Encerro essa primeira apresentação da série com o gráfico do histórico dos déficits e superávits da PETROS, destacando o grande déficit de 1987 em relação à situação atual e que nem por isso a Petros quebrou, muito pelo contrário, é sólida e capaz de manter, como há 41 anos, os compromissos com os participantes rigorosamente em dia..")

65

Muito obrigado!

Apresentações semelhantes

>")