Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade e Análise de Balanços

Silvia Pereira de Castro Casa Nova

2

Demonstrações Contábeis

Balanço Patrimonial: “fotografia” da empresa em um determinado momento. É uma posição estática.

3

Balanço Patrimonial ATIVO PASSIVO PATRIMÔNIO LÍQUIDO Bens ou Direitos

Representam benefícios presentes ou futuros Essência econômica versus Forma jurídica Obrigação já assumida com terceiros (no momento do balanço) PATRIMÔNIO LÍQUIDO

PATRIMÔNIO LÍQUIDO.")

4

Balanço Patrimonial Capital de Terceiros Bens e Direitos Aplicações de

ATIVO PASSIVO Bens e Direitos Capital de Terceiros Capital Próprio Aplicações de Recursos Origens de PATR. LÍQUIDO

5

Balanço Patrimonial ATIVO PASSIVO Circulante Circulante Não Circulante

Maior ATIVO PASSIVO Maior Circulante Circulante Não Circulante Não Circulante Grau de Exigibilidade Grau de Liquidez Realizável a Longo Prazo Exigível a Longo Prazo Permanente Investimento Imobilizado Intangível PATRIMÔNIO LÍQUIDO Diferido Menor Menor

6

Caracterização de Ativo

Representa o conjunto de bens e direitos, em uma determinada data, que esteja à disposição da entidade para o desenvolvimento de suas atividades Exemplo: Caixa, Depósitos Bancários, Aplicações Financeiras, Estoques, Direitos a Receber, Veículos, Máquinas, Edifícios, Investimentos etc. Um item é caracterizado como ativo somente se apresentar alto grau de probabilidade de geração de benefícios financeiros (presentes ou futuros) para a entidade Exemplo: Estoques para os quais não haja compradores potenciais no mercado não são considerados ativos (não representam benefícios presentes ou futuros para a empresa) Um item que esteja sob domínio da empresa e que transfira a ela todos os benefícios e riscos decorrentes da utilização, também é caracterizado como um ativo (prevalece a essência econômica sobre a forma jurídica) Exemplo: Bem utilizado por meio de um contrato de leasing financeiro

para a entidade. Exemplo: Estoques para os quais não haja compradores potenciais no mercado não são considerados ativos (não representam benefícios presentes ou futuros para a empresa) Um item que esteja sob domínio da empresa e que transfira a ela todos os benefícios e riscos decorrentes da utilização, também é caracterizado como um ativo (prevalece a essência econômica sobre a forma jurídica) Exemplo: Bem utilizado por meio de um contrato de leasing financeiro.")

7

Classificação de Ativo

As contas do ATIVO estão dispostas em ordem decrescente de grau de liquidez: ATIVO CIRCULANTE: Bens e direitos transformáveis em moeda ou utilizados no decorrer do exercício social seguinte à data do balanço. ATIVO NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO: Bens e direitos realizáveis após o encerramento do exercício seguinte à data do balanço; Bens e direitos oriundos de negócios não operacionais realizados com empresas coligadas ou controladas, acionistas, diretores etc. (EXCEÇÃO) ATIVO PERMANENTE: Aplicações em bens e direitos que, em princípio, a empresa não tem intenção de vender (intenção de permanência) INVESTIMENTOS IMOBILIZADO INTANGÍVEL

ATIVO PERMANENTE: Aplicações em bens e direitos que, em princípio, a empresa não tem intenção de vender (intenção de permanência) INVESTIMENTOS. IMOBILIZADO. INTANGÍVEL.")

8

Composição do Ativo Permanente

ATIVO NÃO CIRCULANTE INVESTIMENTOS Formado por contas representativas de bens e direitos de qualquer natureza, não classificáveis no Ativo Circulante e no Realizável a Longo Prazo, não destinados a manutenção da atividade da empresa. Exemplo: Participações societárias, Imóveis não de uso etc. IMOBILIZADO Constituído por bens de natureza corpórea de caráter permanente destinados à manutenção da atividade da Entidade. Exemplo: Máquinas, Veículos, Edifícios etc. INTANGÍVEL Composto por direitos que tenham por objeto bens incorpóreos destinados à manutenção da Companhia ou exercidos com essa finalidade. Exemplo: Marcas, Patentes, Direitos Autorais etc. DIFERIDO Considera as despesas pré-operacionais e os gastos de reestruturação que contribuirão para o aumento do resultado de mais de um exercício social.

9

Caracterização do Passivo

Representa o conjunto de obrigações existentes em uma determinada data, que já tenham sido assumidas pela entidade em função de eventos já ocorridos, e que apresentem um alto de grau de probabilidade de que deverão ser cumpridas no futuro Exemplo: o pagamento futuro de um empréstimo obtido no passado Uma provável obrigação que ainda dependa de um evento futuro, não é caracterizada como um passivo no momento atual Exemplo: os salários de dezembro para o Balanço do mês de junho

10

Classificação do Passivo

As contas do PASSIVO estão dispostas em ordem decrescente de grau de exigibilidade: PASSIVO CIRCULANTE: Constituído pelas obrigações da entidade com vencimento previsto para o decorrer do exercício social seguinte à data do balanço. PASSIVO NÃO CIRCULANTE: Exigível a Longo Prazo Constituído pelas obrigações da entidade com vencimento previsto para APÓS o término do exercício social seguinte à data do balanço.

11

Patrimônio Líquido Representa os recursos que pertencem à entidade. É dividido nos seguintes componentes: Capital social: representa o volume de recursos aplicados pelos sócios ou acionistas ao longo do tempo Reservas: correspondem aos acréscimos de Patrimônio da entidade que não foram distribuídos aos sócios ou acionistas. Podem ser originados do desempenho da atividade (Reservas de Lucros) ou por outros acréscimos .

ou por outros acréscimos .")

12

Composição do PL Capital Social: representa valores recebidos pela empresa, ou por ela gerados, e que estão formalmente incorporados ao Capital. Reservas de Capital:representam valores recebidos que não são provenientes da atividade nem dos acionistas. Ajustes de avaliação patrimonial: representam os acréscimos ou decréscimos em itens do ativo e do passivo, decorrentes de novas avaliações que ainda não transitaram pelo resultado. Reservas de Reavaliação: representam acréscimos de valor atribuídos a elementos do ativo por atualização a valor de mercado. Reservas de Lucros: representam lucros obtidos pela empresa, retidos com finalidade específica. Ações em tesouraria: representa o valor das ações da empresa que não se encontram em poder dos acionistas. Prejuízos Acumulados

13

Um Balanço Real

14

E o Sr. Guilherme Polimento?

O Sr.Guilherme Polimento está muito satisfeito com sua riqueza acumulada até o momento (meados de 20X6). Vamos calcular a riqueza líquida do Sr.Guilherme, sabendo que ele possui obrigações. >>> Resolução do exercício

. Vamos calcular a riqueza líquida do Sr.Guilherme, sabendo que ele possui obrigações. >>> Resolução do exercício.")

15

Balanços Sucessivos Para compreender a forma como a Contabilidade registra os eventos econômicos, utilizaremos Balanços Sucessivos.

16

Balanços Sucessivos A cada evento serão demonstrados os efeitos nas Demonstrações Contábeis pela elaboração de um novo Balanço Patrimonial. Por essa razão o nome Balanços Sucessivos.

17

Exemplo de Elaboração de Balanço Patrimonial

A empresa Retífica Mococa Ltda. foi constituída em X3 para atuar no setor de prestação de serviços de retífica de motores para automóveis e caminhões. Os eventos que ocorreram durante o mês de março/X3 foram os seguintes:

18

Exemplo de Elaboração de Balanço Patrimonial

Em X3 os sócios da empresa fizeram um investimento inicial de $50.000, integralizado totalmente em dinheiro que foi depositado no Banco Alfa S.A. Investimento dos sócios na empresa CAPITAL ORIGEM Depósito no Banco DEPÓSITOS BANCÁRIOS APLICAÇÃO

19

Solução APLICAÇÕES ORIGENS

20

Exemplo de Elaboração de Balanço Patrimonial

2. Em X3 foram adquiridos, à vista, materiais para serem utilizados nos serviços executados pela empresa, no valor de $ O pagamento foi efetuado através de cheque do Banco Alfa S.A.

21

Solução

22

Exemplo de Elaboração de Balanço Patrimonial

3. Em X3 o valor de mercado dos materiais adquiridos no dia X3 tiveram um aumento para o valor de $

23

Solução

24

Exemplo de Elaboração de Balanço Patrimonial

Em X3 foi adquirido, a prazo, um edifício a ser utilizado pela empresa, no valor de $

25

Solução

26

Exemplo de Elaboração de Balanço Patrimonial

5. Em X3 a empresa adquiriu móveis para escritório no valor de $1.500, que serão pagos em abril/X3.

27

Solução

28

Exemplo de Elaboração de Balanço Patrimonial

6. Em X3 a empresa pagou, através de cheque, metade do valor da compra do edifício que havia feito em X3.

29

Solução

30

Exemplo de Elaboração de Balanço Patrimonial

Em X3 a empresa adquiriu algumas máquinas e equipamentos que serão utilizados nos seus serviços, pelo preço de $ O pagamento ocorrerá daqui 30 dias.

31

Solução

32

Exemplo de Elaboração de Balanço Patrimonial

8. Em X3 a empresa adquire um novo lote de materiais. Estes materiais valem $ no mercado, mas a empresa consegue adquiri-los por $30.000, aproveitando uma liquidação de um fornecedor que está encerrando suas atividades. O pagamento é efetuado da seguinte forma: 40% à vista através de um cheque e 60% para ser pago dentro de 30 dias.

33

Solução

34

Solução

35

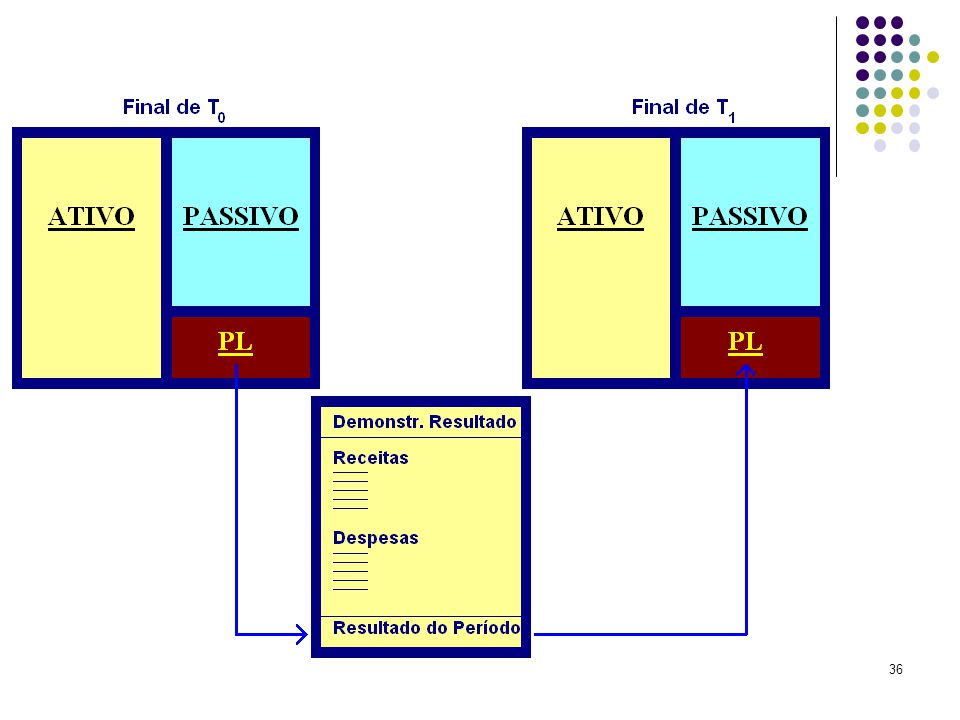

Demonstrações Contábeis

Demonstração do Resultado do Exercício: mostra o resultado do confronto entre as receitas e as despesas ocorridas em um determinado período. É uma demonstração com característica dinâmica.

37

Demonstração do Resultado do Exercício

38

Uma DRE Real

39

Demonstrações Contábeis

Demonstração das Mutações do Patrimônio Líquido: mostra a evolução do patrimônio líquido acumulado da empresa entre dois momentos

40

Distribuição do Resultado do Exercício

Constituição de Reservas Distribuição de Dividendos DRE Lucro ATIVO PASSIVO e PL Circulante Dividendos a Pagar Patr. Líquido Reservas de Lucros

41

Demonstração das Mutações do Patrimônio Líquido

Reservas de Lucros Movimentações Capital Reserva Legal Reserva Estatutária Lucros/ Prejuízos Acumulados Total Saldos em X0 Lucro Líquido do Exercício Proposta da destinação do lucro: Dividendos Saldos em X1

42

Demonstrações Contábeis

Demonstração de Fluxo de Caixa: relatório que apresenta as entradas e saídas de caixa ocorridas durante o período Demonstração das Origens e Aplicações de Recursos: explica a variação do Capital Circulante Líquido ocorrida entre dois momentos.

43

Integração das DCs Fonte: Adaptado de ASSAF NETO e ARAÚJO. Introdução à Contabilidade. Atlas.

Apresentações semelhantes

>")

.>")

.>")

>")

>")