Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Criativa –Principais casos de escândalos corporativos nacionais e internacionais

Daniel Leão B. de Menezes Roberto Cesar N. A. Pereira Paulo Victor Gomes Novaes Victor Bragatto Luchi Waleska Fromholz Madi

2

O que é Corporação? Segundo o dicionário, Corporação é o grupo de pessoas submetidas às mesmas regras ou estatutos, que agem como se fossem uma só pessoa, buscando os mesmos objetivos. Mas será que os objetivos são verdadeiramente os mesmos para todos os stakeholders?

3

Governança Corporativa x Corporação

Pilares das boas práticas de Governança Corporativa, a transparência, conformidade com as normas, prestação de contas responsável e a ética devem estar presentes nas demonstrações e relatórios da companhia. Acontece que quando existem conflitos de agência a Governança e a Corporação podem não andar juntas.

4

Escândalos Corporativos

Maior número de casos do exterior; Executivos de finanças questionados; Abalo do mercado e da opinião pública; Busca de maior transparência das informações (segurança aos acionistas); Maior sinergia entre contabilidade e diretoria; Importância da auditoria.

; Maior sinergia entre contabilidade e diretoria; Importância da auditoria.")

5

Caso Enron

6

Histórico da empresa A Enron foi formada em 1985 pela compra da Houston Natural Gas pela InterNorth e já foi a sétima maior empresa norte-americana. A empresa se ramificou em muitos campos de energia, não relacionados ao petróleo com o passar dos anos, incluindo áreas como freqüência de internet, gerenciamento de risco, etc.

7

Ainda que seus negócios centrais continuassem a ser transmissão e distribuição de energia, seu crescimento fenomenal foi ocorrendo por meio de seus outros investimentos. A Fortune Magazine escolheu a Enron como "a empresa americana mais inovadora" por seis anos consecutivos, de 1996 a Então vieram as investigações em sua complexa rede de parceiros estrangeiros e práticas contábeis.

8

Como tudo aconteceu? Em 1992 , Jeff Skilling, então presidente das operações comerciais da Enron, convenceu fiscais federais a permitirem que a Enron usasse um método contábil conhecido como "mark to market". Esta era uma técnica usada por empresas de corretagem e importação e exportação.

9

A técnica de "marcar mercado" foi usada para registrar lucros na contabilidade de diversas empresas ligadas à ENRON. Quando a ENRON concordava em fornecer energia a uma empresa a preço fixo, fazia projeções otimistas quanto a uma queda nos preços do petróleo, que garantisse lucro considerável ao grupo. Assim, a ENRON registrava os lucros tão logo assinasse o contrato, muito antes da concretização de suas previsões otimistas.

10

A regra definida exigia que as empresas "marcassem em mercado" o valor de suas transações de energia. Onde houvesse um mercado ativo, como no caso de ações ou bônus negociados publicamente, isso seria fácil de fazer e difícil de manipular. Mas, em casos em que isso não acontecesse, as empresas estavam autorizadas a estimar o valor justo, baseadas em critérios próprios, e tratar esse valor como o de mercado.

11

A Enron esteve comprando quaisquer novos empreendimentos que pareciam promissores. Suas aquisições estavam crescendo exponencialmente. A Enron também formou empresas (LJM, LJM2 e outras) para movimentar débitos para fora de seus balanços e transferir riscos para seus outros negócios.

para movimentar débitos para fora de seus balanços e transferir riscos para seus outros negócios..")

12

Como tudo foi descoberto

Em 16 de outubro, a Enron anunciou um terceiro trimestre de perdas de US$ 618 milhões. Durante 2001, as ações da Enron caíram de US$ 84 para US$ 0,77. Em 22 de outubro, a SEC começou uma investigação nos procedimentos contábeis e parceiros da empresa.

13

Em outubro de 2001, a empresa de consultoria Andersen começa a destruir documentos relativos a auditorias feitas na Enron. A destruição continua até novembro, quando ela recebe uma intimação da SEC. Em novembro, a Enron admitiu oficialmente ter exagerado os ganhos da empresa em US$ 57 milhões desde A Enron decretou falência em dezembro de 2001.

14

Onde eles estão agora? O CFO da Enron, Andrew Fastow, foi acusado de 78 contas de fraude, conspiração e lavagem de dinheiro. Fastow aceitou um acordo de alegação de defesa em janeiro de Após se declarar culpado de duas acusações de conspiração, ele recebeu a sentença de 10 anos de prisão e uma multa de US$ 23,8 milhões em troca de testemunhar contra executivos da Enron.

15

Jeff Skilling foi condenado por 19 casos de conspiração, fraude, comércio ilegal e declarações falsas. Estas acusações levam a uma sentença máxima de 185 anos combinados. Ken Lay foi condenado por seis casos de conspiração e fraude. Ele enfrenta o máximo de 45 anos na prisão. Em julgamento separado, Lay foi também declarado culpado por quatro casos de fraude bancária. Cada caso leva a sentenças máximas de 30 anos.

16

Lay faleceu em julho de 2006 e Killing começou a cumprir a pena em dezembro do mesmo ano.

A Andersen demite o executivo David Duncan, que era o responsável pela auditoria da Enron. Em 25 de janeiro de 2002 Clifford Baxter, que foi vice-presidente da empresa, se suicida. Ele havia deixado seu cargo em maio de 2001.

17

Gráfico da queda de ações da Enron

18

Caso Enron em números: Em 10 anos a Enron passou de US$ 10 bi em ativos para US$ 65 bi, e em 24 dias decretou falência; Antes do escândalo, a Enron era a 7ª maior empresa dos EUA, avaliada em US$ 70 bi; US$ 2 bi em fundos de pensão desapareceram; 20 mil empregados perderam o emprego;

19

Comparação Enron x Furnas

DADOS ENRON FURNAS Ativos (US$) 47,3 bilhões 6,2 bilhões Patrimônio Líquido (US$) 9,6 bilhões 3,8 bilhões Receita Líquida (ste/2001) (US$) 138,7 bilhões 2,3 bilhões Lucro Líquido (set/2001) (US$) 225 milhões 195 milhões Geração de energia MW 9.290 MW Rede de Dutos / Linha de Transmissão Km Km Tempo de operação 15 anos 41 anos Sede Houston (EUA) Rio de Janeiro (Brasil) Países onde opera + de 40 11 Fontes: Valor Econômico e

47,3 bilhões. 6,2 bilhões. Patrimônio Líquido (US$) 9,6 bilhões. 3,8 bilhões. Receita Líquida (ste/2001) (US$) 138,7 bilhões. 2,3 bilhões. Lucro Líquido (set/2001) (US$) 225 milhões. 195 milhões. Geração de energia MW MW. Rede de Dutos / Linha de Transmissão Km Km. Tempo de operação. 15 anos. 41 anos. Sede. Houston (EUA) Rio de Janeiro (Brasil) Países onde opera. + de Fontes: Valor Econômico e")

20

Caso WorldCom

21

Pano de Fundo Início dos anos 90 – 2ª maior empresa de telecomunicações dos Estados Unidos 1997 – Comprou a MCI por U$ 37 bilhões Transição para Indústria da Internet, ficando com 50% de todo o tráfego de internet dos EUA e 50% de todos os s da rede mundial. 2001- A WorldCom era dona de um terço de todos os cabos de dados nos Estados Unidos. Além disso, era a segunda maior transportadora de longa distância em 1998 e 2002

22

Como tudo aconteceu As pequenas margens que a indústria estava acostumada não eram o bastante para o CEO, Bernie Ebbers. 1991 – Queda no preço das ações chamam atenção dos analistas da Wall Street. “Criativamente”, reduziu o montante que a empresa possuía em reserva e transferiu para uma conta de rendimento no Balanço – U$ 2,8 bi Ainda não era suficiente para Ebbers.

23

Em 2000, a WorldCom começou classificar as despesas operacionais como capitais de investimento de longo período - US$ 3,8 bilhões Eles também adicionaram uma entrada diária de US$ 500 milhões em despesas com computador, porém os documentos que mostravam isso nunca foram encontrados. As perdas da WorldCom se transformaram em lucros de US$ 1,3 bilhões em Isto fez a WorldCom parecer mais valiosa.

24

Como tudo foi descoberto

Irregularidades contábeis foram encontradas nos livros da MCI, por meio de pistas enviadas para uma equipe de auditoria interna. A SEC suspeitou que enquanto a WorldCom estava obtendo lucros consideráveis, a AT&T estava perdendo dinheiro.

25

O controlador admitiu à auditoria interna que eles não tinham os padrões de contabilidade correspondentes. A WorldCom então admitiu ter aumentado seus lucros em US$ 3,8 bilhões. Pouco mais de um mês depois da auditoria interna ter começado, a WorldCom decretou falência.

26

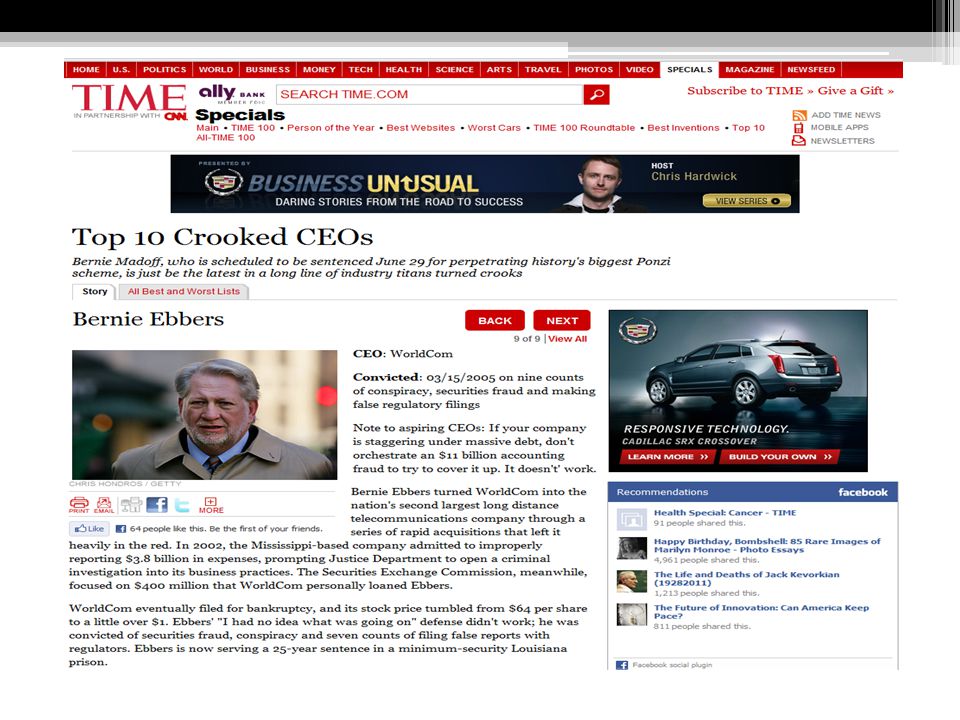

Onde eles estão agora? Quando decretou falência em 2004, a WorldCom mudou de nome para MCI. O antigo CEO, Bernie Ebbers, e o antigo diretor financeiro, Scott Sullivan, foram acusados por fraude e violação de leis de finanças. Ebbers foi considerado culpado em março de 2005 e sentenciado a 25 anos de prisão, porém conseguiu ficar livre através de apelação. Sullivan alegou culpa e testemunhou contra Ebbers em troca de uma redução de 5 anos em sua sentença.

28

“Bernie Ebber transformou a Worldcom na segunda maior empresa de telecomunicações do país, através de aquisições rápidas que a deixaram muito no vermelho. Em 2002, a companhia de Mississippi admitiu ter divulgado indevidamente nos relatórios U$ 3,8 bilhões em despesas, o que levou o Departamento de Justiça a abrir uma investigação criminal sobre as práticas de negócios. A Comissão de Valores Mobiliários (SEC – Securities Exchange Commission), entretanto, focou nos U$ 400 milhões que a empresa emprestou a Ebber.”

, entretanto, focou nos U$ 400 milhões que a empresa emprestou a Ebber. .")

29

Caso Tyco

30

Pano de Fundo A Tyco International tem operações em mais de 100 paises; Maior fornecedor mundial de componentes elétricos e eletrônicos; Maior desenhista e produtor de sistemas de telecomunicações submarinos; Maior produtor de sistemas de proteção de incêndio e serviços de segurança eletrônicos; Maior produtor de válvulas especiais e o investidor principal em produtos médicos, plásticos, e marcas de adesivos disponíveis. Desde 1986, a Tyco já realizou mais de 40 grandes aquisições assim como muitas aquisições menores.

31

Como tudo aconteceu Investigação interna acusou erros na contabilidade; O antigo CEO Dennis Koslowski e outros executivos foram acusados de darem a si mesmos lucros livres ou empréstimos com juros muito baixos; Venderam suas ações sem avisar aos investidores, que é uma das regras da SEC; Koslowski, Swartz e Belnick roubaram US$ 600 milhões da Tyco International através de bonificações sem aprovação, empréstimos e extravagantes despesas da empresa; Basicamente, eles esconderam suas ações ilegais para se manter fora dos livros de contabilidade e longe dos olhos dos acionistas e membros do quadro.

32

Como tudo foi descoberto

A SEC começou uma investigação sobre práticas de contabilidade questionáveis; Assim, os lucros pré-adquiridos de uma aquisição da empresa não eram relatados, dando à consolidação da empresa a aparência de lucros aumentados mais tarde. Kozlowski foi investigado por extorsão de impostos porque ele não pagou impostos de vendas de US$ 13 milhões em obras de arte que ele comprou em Nova Iorque com os fundos da empresa

33

Onde eles estão agora? Kozlowski e Swartz foram condenados por utilização de bônus da importância de US$ 120 milhões sem a aprovação dos diretores da Tyco, abusando de um programa de empréstimos a funcionários e adulteração das condições financeiras da empresa para aumentar o preço das ações. Eles receberam sentenças de 8 a 25 anos de prisão. Belnick pagou uma multa de US$ 100 mil.

34

Caso Parmalat

35

Surgimento da empresa. A Parmalat surgiu em 1961, na Itália, e posteriormente se tornou uma das líderes mundiais na fabricação do leite utilizando o processo UHT[1], com vendas superiores a 7 bilhões de dólares em 2002. Surgimento da Empresa A Parmalat surgiu em 1961, na Itália, e posteriormente se tornou uma das líderes mundiais na fabricação do leite utilizando o processo UHT, com vendas superiores a 7 bilhões de dólares em 2002.

36

O Prenúncio da crise Tudo começou em 1999, quando a empresa já operava com leve prejuízo e abriu uma subsidiária (Bonlat) nas Ilhas Cayman, um paraíso fiscal que garantia sigilo absoluto na aplicação de recursos: os prejuízos e dívidas eram “repassados” à Bonlat, uma espécie de “empresa associada”, e excluídos do balanço da Parmalat.

nas Ilhas Cayman, um paraíso fiscal que garantia sigilo absoluto na aplicação de recursos: os prejuízos e dívidas eram repassados à Bonlat, uma espécie de empresa associada , e excluídos do balanço da Parmalat.")

37

No final de 2003, a companhia anuncia publicamente um investimento de 500 milhões de euros no fundo Epicurum, curiosamente administrado por uma empresa ligada à Parmalat com sede nas Ilhas Cayman. Praticamente no mesmo instante, a Standard & Poors, percebeu que o investimento estava um pouco estranho e baixou a notação dos títulos da empresa.

38

As ações começaram a perder valor drasticamente, devido à preocupação crescente dos mais de 115 mil investidores e à especulação em torno do destino do investimento. Com o objetivo de tranquilizar o mercado, a direção do grupo apresentou um documento afirmando possuir aproximadamente 3,95 bilhões de euros no Bank of America, nas Ilhas Cayman.

39

O estopin do escândalo Porém, segundo o próprio Banco, o documento não passava de uma falsificação grotesca e não comprovava a autenticidade dos títulos e da liquidez referentes ao valor divulgado. Os rombos atingiram até a filial brasileira, segundo reportagem da Revista IstoÉ Dinheiro do dia 28 de Janeiro de 2004.

40

Atitudes como divulgar documentos manipulados, anunciar falsos investimentos (usados para cobrir graves falhas), maquiar o balanço contábil usando empresas em paraísos fiscais ou inflar o lucro são considerados crimes, e é por isso que a justiça brasileira e a italiana, por exemplo, exigem um rodízio de auditorias. No Brasil, sob lei regulamentadora da CVM de 1999, a empresa é obrigada a trocar de firma de auditoria de 5 em 5 anos. CVM significa Comissão de Valores Mobiliários. Órgão regulamentador que coibe fraude e manipulação destinadas a criar condições artificiais de demanda, oferta ou preço de valores mobiliários negociados no mercado (ações, debêntures, títulos, etc)

")

41

A Parmalat feriu gravemente o código de ética no que diz respeito à transparência dos dados divulgados ao investidor, causando um prejuízo de aproximamente 14 bilhões de euros. “comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócios e executores;”

42

Felizmente, 11 pessoas foram presas e todos foram considerados culpados em diferentes graus de agiotagem, especulação e falsidade em documentação contábil.

43

O escândalo em números MILÃO, Itália, 28 set (AFP) - O escândalo pela quebra da Parmalat bateu recordes em perdas e passou a ser considerado o "Enron europeu", numa comparação com o caso relacionado ao maior desfalque financeiro nos Estados Unidos nos últimos anos ,27 bilhões de euros: valor do "rombo" descoberto em dezembro de após uma série de fraudes contábeis. A dívida caiu para 11,45 bilhões de euros no final de bilhões de euros: cálculo feito pela imprensa das indenizações solicitadas pelo comissário extraordinário Enrico Biondi aos bancos que financiavam o grupo e esconderam por anos a real situação da empresa. Apenas o Bank of America pede 10 bilhões de dólares mil: número de investidores italianos que perderam suas aplicações em ações da Parmalat mil: número de funcionários que trabalham atualmente para o grupo, contra os 36 mil que trabalhavam no momento da quebra. O faturamento passou de 7,6 bilhões de euros em 2002 para 3,68 bilhões de euros em

- O escândalo pela quebra da Parmalat bateu recordes em perdas e passou a ser considerado o Enron europeu , numa comparação com o caso relacionado ao maior desfalque financeiro nos Estados Unidos nos últimos anos. - 14,27 bilhões de euros: valor do rombo descoberto em dezembro de 2003 após uma série de fraudes contábeis. A dívida caiu para 11,45 bilhões de euros no final de bilhões de euros: cálculo feito pela imprensa das indenizações solicitadas pelo comissário extraordinário Enrico Biondi aos bancos que financiavam o grupo e esconderam por anos a real situação da empresa. Apenas o Bank of America pede 10 bilhões de dólares mil: número de investidores italianos que perderam suas aplicações em ações da Parmalat mil: número de funcionários que trabalham atualmente para o grupo, contra os 36 mil que trabalhavam no momento da quebra. O faturamento passou de 7,6 bilhões de euros em 2002 para 3,68 bilhões de euros em")

44

Caso Panamericano

45

2006 O início 2007 Entrada na Bolsa 2009 Aquisição pela Caixa

A instituição vendia carteiras de crédito para outras instituições financeiras reconhecendo os ganhos dessa venda, e não dava baixa nesses ativos. Além disso, acredita-se que a instituição financeiras realizava esses negócio com valores alterados. 2007 Entrada na Bolsa Em 19 de novembro o banco Panamericano lançou ações na Bolsa de Valores de São Paulo (BOVESPA). A Fraude inflou seus resultados, e permitiu que a operação na bolsa fosse considerada um sucesso. 2009 Aquisição pela Caixa No dia 1 de dezembro, veio a confirmação do negócio. A CEF informou ao mercado que passou a deter 49% no capital votante da Panamericano. Em uma operação envolvendo cerca de R$739 milhões. Na época, o Banco Factor, a empresa de Auditoria KPMG e o escritório de advocacia Bocater, Camargo, Costa e Silva assessoraram a CEF na transação. O grupo Previplan, do ex presidente do BC, Wadio Bucchi, e pelo escritório de advocacia Mattos Filho.

. A Fraude inflou seus resultados, e permitiu que a operação na bolsa fosse considerada um sucesso Aquisição pela Caixa. No dia 1 de dezembro, veio a confirmação do negócio. A CEF informou ao mercado que passou a deter 49% no capital votante da Panamericano. Em uma operação envolvendo cerca de R$739 milhões. Na época, o Banco Factor, a empresa de Auditoria KPMG e o escritório de advocacia Bocater, Camargo, Costa e Silva assessoraram a CEF na transação. O grupo Previplan, do ex presidente do BC, Wadio Bucchi, e pelo escritório de advocacia Mattos Filho.")

46

2010 A descoberta da Fraude No início de setembro, o BC identifica um rombo explosivo nos resultados contábeis do Panamericano. Os dados divergentes foram localizados quando a Autarquia comparou os créditos comprados e cedidos pelo Panamericano com outros bancos brasileiros. O presidente do grupo Silvio Santos, Luiz Santoval, junto com o apresentador de TV, engatam reuniões com o Fundo Garantidor de Crédito (FGC) Um fundo privado, gerido pelos bancos, para encontrar uma solução que evite a liquidação do banco. No início de Novembro, o empresário Silvio Santos, firma um acordo com o FGC para receber uma quantia de R$ 2,5 bilhões para salvar o banco. Em troca o apresentador põe o grupo Silvio Santos como garantia. No dia 11, o presidente do BC, Henrique Meirelles, informou que a unidade de cartão de crédito também apresentava “insconsistência contábeis”, sendo responspável por um rombo de R$ 400 milhões.

Um fundo privado, gerido pelos bancos, para encontrar uma solução que evite a liquidação do banco. No início de Novembro, o empresário Silvio Santos, firma um acordo com o FGC para receber uma quantia de R$ 2,5 bilhões para salvar o banco. Em troca o apresentador põe o grupo Silvio Santos como garantia. No dia 11, o presidente do BC, Henrique Meirelles, informou que a unidade de cartão de crédito também apresentava insconsistência contábeis , sendo responspável por um rombo de R$ 400 milhões.")

47

Valor da ação Panamericano

48

Não existem valores concretos sobre o rombo, estima-se 2,5 bilhões de reais.

Como a fraude passou despercebida em 4 anos de auditoria Interna e Externa? Como a fraude passou despercebida em 4 anos de fiscalização do BC? Algum responsável foi punido?

49

Conclusão Para vocês, a corporação é uma Águia ou uma Baleia?

50

Como combater as fraudes?

Apresentações semelhantes