Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CURSO PARA CONCURSO Contabilidade Governamental

FLAVIO FLACH Contador, Especialista em Gestão Pública Participativa, pela UERGS, Ex-Setorialista do GOF - Gabinete de Orçamento e Finança do Estado RS, Auditor Público Externo do TCE/RS e Professor Universitário, Membro da Equipe do Parecer Prévio Sobre as Contas do Governo do Estado e Assessor de Planejamento do Poder Judiciário. Porto Alegre, Julho de 2006.

2

INTRODUÇÃO Objetivo do Curso; Contexto da Contabilidade Pública;

Os Sistemas de Escrituração; As Demonstrações Contábeis; Controle da Administração Pública. “É preciso que tudo mude para que tudo fique como está” Giuseppe di Lampedusa - Livro “O Leopardo”

3

Com 4 linhas retas, sem tirar o lápis do papel, e sem passar pelo

mesmo ponto duas ou mais vezes, junte os nove pontos

4

Tente várias vezes e não terás êxito, a não ser que mude

OU SE MUDA O MAPA OU A SITUAÇÃO Tente várias vezes e não terás êxito, a não ser que mude seu PARADIGMA

5

EVOLUÇÃO DA CONTABILIDADE

No mundo Antigo - dos primórdios da história até 1202 de nossa era - Orçamento Público Inglaterra; Na Revolução Cultural - Obra de Leonardo Pisano - o Fibonacci - Livro do Ábaco; - Substituição gradativa dos números Hebreus, Gregos e Romanos pelos Hindu-arábicos; - Surgimento do método das partidas dobradas; - Substituição do sistema matriarcal para o patriarcal.

6

EVOLUÇÃO DA CONTABILIDADE

Na Literatura - Invenção da imprensa - Gutemberg - de Obra do Frei Luca Pacioli - Suma de aritmética, geometria, proporção e proporcionalidade; - até Obra de Francesco Villa - Contabilidade aplicada para Administração Públicas e privadas; BRASIL - Criação do Erário Régio e o Conselho da Fazenda “A escrituração Mercantil, por partidas dobradas por dar menos lugar a erros e subterfúgios e onde se esconde a malícia e a prevaricação” - D. João V

7

EVOLUÇÃO DA CONTABILIDADE

Na Literatura / Orçamento Público Brasileiro Receita e Despesa - Balanços - Prestação de Contas anuais dos agentes da arrecadação Tribunal do Tesouro Público Nacional com a nomeação do 1º Contador Geral para a Contabilidade do Império º Regulamento para escrituração nas tesouraria Governo Brasileiro não conseguiu comprovar garantias a ser oferecida aos Ingleses para obter novo empréstimos ( Contabilidade Livro Caixa); Criada a Contadoria Central da República

; Criada a Contadoria Central da República.")

8

EVOLUÇÃO DA LEGISLAÇÃO

1922 – CRIADO O REGULAMENTO GERAL DE CONTABILIDADE PÚBLICA, COM REFLEXO NA 4320 E COM MUITOS ARTIGOS AINDA VIGENDO 1922 – CRIADO O CÓDIGO DE CONTABILIDADE PÚBLICA DA UNIÃO 1964 – LEI 4320, DE 17/03 “Estatui normas gerais de direito financeiro para a elaboração e controle dos orçamentos e balanços, da União, dos Estados, dos Municípios e do Distrito Federal.”

9

EVOLUÇÃO DA LEGISLAÇÃO

Padronização do modelo contábil; Adequação à Contabilidade Nacional - SIAFI; Informatização; Nova Legislação - SPLC - nº 135/96; Fortalecimento do Trabalho de Análise; Mensuração de Resultados e custos; Adesão aos padrões e normas internacionais; Normas Brasileira de Contabilidade para Gestão Governamental - NBC T 16 Livro - Diana Vaz de Lima - Livro

10

A CONTABILIDADE PÚBLICA

tem por objetivo aplicar os conceitos, os princípios e as normas contábeis à gestão orçamentária, financeira e patrimonial dos órgãos e entidades da Administração Pública e oferecer à sociedade, de maneira transparente e acessível, o conhecimento amplo sobre a gestão da coisa pública. “PATRIMÔNIO PÚBLICO”

11

FINALIDADES: O objetivo científico da Contabilidade é a correta apresentação do Patrimônio e a apreensão e análise das causas de suas mutações procedimentos obrigatórios e padrões das entidades públicas coadunam-se com as funções e técnicas contábeis, que instrumentalizam a programação, a execução, o acompanhamento e o controle da gestão do Estado, por meio de seus órgãos e entidades;

12

FINALIDADES: - todos os cidadãos tem o direito e o dever de saber:

como o seu dinheiro está sendo utilizado; qual a situação do patrimônio público; quais as perspectivas e expectativas que se pode ter da Administração Pública

13

A CONTABILIDADE PÚBLICA

LEI 101/00 - LEI DE RESPONSABILIDADE FISCAL - estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal LEI 4.320/64 - estabelece normas para elaboração e controle de orçamento e Contabilidade aplicada a Administração Pública LEI 6.404/76 - Estabelece normas para as Sociedades por ações aplicada as atividades empresariais.

14

A GESTÃO PÚBLICA RESPONSABILIDADE NA GESTÃO FISCAL PRESSUPÕE:

A AÇÃO PLANEJADA E TRANSPARENTE, EM QUE SE PREVINEM RISCOS E CORRIGEM DESVIOS CAPAZES DE AFETAR O EQUILÍBRIO DAS CONTAS PÚBLICAS. (REPRODUÇÃO PARCIAL DO §1º, ART. 1º, DA LC 101/2000)

")

15

AZIENDA (ENTIDADE) PÚBLICA

É o instituto econômico que se forma e se desenvolve coordenadamente com a participação de elementos pessoais e o emprego de bens, através do qual, a entidade pública procura obter meios indispensáveis à realização dos fins a que persegue, mediante atendimento das necessidades, pela prestação de serviços públicos.

16

AZIENDA (ENTIDADE) PÚBLICA

As entidades públicas não visam lucro, lutam em busca de recursos para satisfação das necessidades públicas. Elementos característicos: a) Pessoas: Recursos Humanos; b) Bens: Patrimônio visível, infra-estrutura; c) Operações: Atividades, serviços, etc. - que geram o serviço público; d) Interesse: decisão de atender necessidades públicas.

Pessoas: Recursos Humanos; b) Bens: Patrimônio visível, infra-estrutura; c) Operações: Atividades, serviços, etc. - que geram o serviço público; d) Interesse: decisão de atender necessidades públicas.")

17

Serviço Público ATENDER NECESSIDADES PÚBLICAS

É toda prestação concreta do Estado e da atividade privada que tende a satisfazer necessidades públicas. É realizado diretamente pela administração pública ou indiretamente pelos particulares, mediante concessão, arrendamento ou simples regulamentação legal em que se determinem as condições. É cada intervenção do Estado no sentido de satisfazer uma necessidade pública.

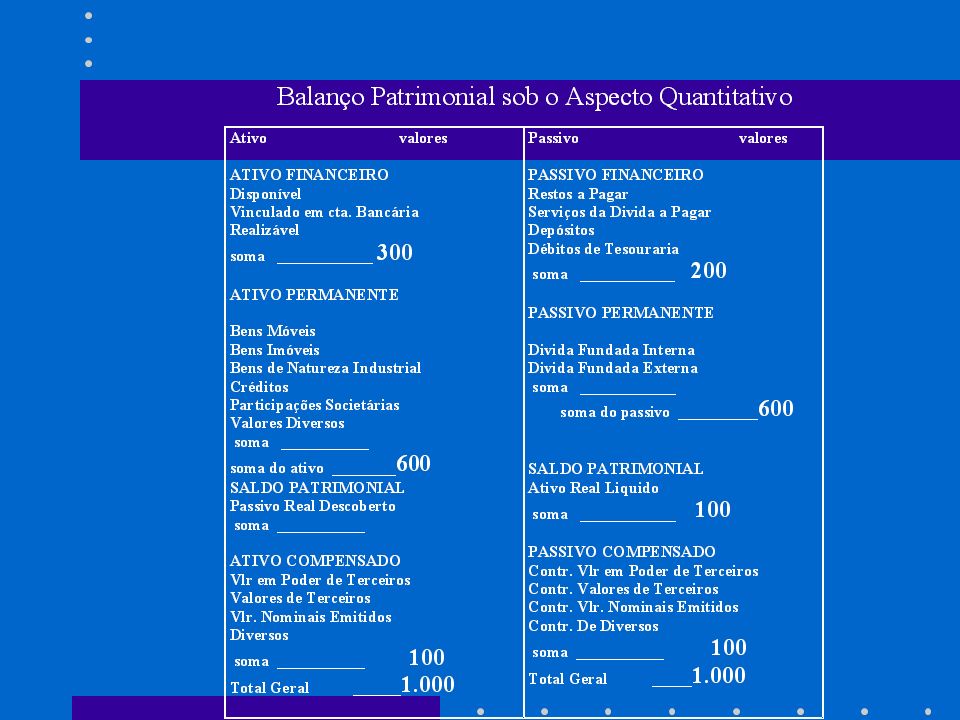

18

Serviço Público Os serviços públicos classificam-se em:

a) Gerais - os que atingem todos os cidadãos, os custos são indivisíveis e financiados pelos impostos. Ex.: Segurança nacional, saúde, justiça, educação, etc; b) Especiais - atingem a determinado grupo de pessoas, os custos são divisíveis e indenizados pelos usuários. Ex.: taxa de água, correios e telégrafos, etc.

Gerais - os que atingem todos os cidadãos, os custos são indivisíveis e financiados pelos impostos. Ex.: Segurança nacional, saúde, justiça, educação, etc; b) Especiais - atingem a determinado grupo de pessoas, os custos são divisíveis e indenizados pelos usuários. Ex.: taxa de água, correios e telégrafos, etc.")

19

ORGANIZAÇÃO ADM. PÚBLICA

O Estado exerce três funções essenciais, quais sejam: a função legislativa ou normativa, que é aquela exercida pelos legislativos do país; função judicial: Poder Judiciário, composto dos mais variados tribunais deste país. Este poder de estado só existe na esfera federal e estadual.

20

ORGANIZAÇÃO ADM. PÚBLICA

Função administrativa ou executiva: Poder Executivo. O exercício desta função de Estado se concretiza através do poder de Estado denominado Executivo. É através desta função que a coletividade tem a sua disposição a grande maioria dos serviços públicos demandados. O Poder Executivo organiza-se para tanto nos seguintes grupos econômicos estatais: Administração Direta, Indireta e Auxiliar

21

ORGANIZAÇÃO ADM. PÚBLICA

Administração Direta: é a constituída dos serviços integrados na estrutura administrativa da Presidência da República e dos Ministérios, no âmbito Federal e nas esferas Estadual e Municipal, órgãos correspondentes (Gabinete do Governador e Secretarias Estaduais; Gabinete do Prefeito e Secretarias Municipais). Encontra-se integrada e ligada na estrutura organizacional, diretamente ao Chefe do Poder Executivo.

. Encontra-se integrada e ligada na estrutura organizacional, diretamente ao Chefe do Poder Executivo.")

22

ORGANIZAÇÃO ADM. PÚBLICA

Administração Indireta: é aquela atividade administrativa, caracterizada como serviço público ou de interesse público, confiada a uma entidade criada legalmente para o desempenho de tais atividades, porém sob comando ainda do Estado. Na administração indireta, o Estado atinge seus fins através de entidades jurídicas de direito público ou privado, criadas para prestação de serviço.

23

ORGANIZAÇÃO ADM. PÚBLICA

Composição da Administração Indireta: As entidades que compõem o administração pública indireta no Brasil são: as autarquias, empresas públicas, empresas de economia mista e fundações públicas. A Lei complementar nº 101/2000, Lei de Responsabilidade Fiscal, definiu, sob ótica gerencial, a figura da Empresa Estatal Dependente, criação que não altera as definições iniciais.

24

ORGANIZAÇÃO ADM. PÚBLICA

Autarquias: É o serviço autônomo, criado por lei, com personalidade jurídica de direito público interno, com patrimônio e receitas próprio, para executar atividades típicas da administração pública, ou seja, atribuições estatais específicas. À Autarquia, geralmente, são indicados serviços que requeiram maior especialização e, consequentemente, organização adequada, autonomia de gestão e pessoal técnico especializado.

25

ORGANIZAÇÃO ADM. PÚBLICA

Características das autarquias: a) criada por lei; b) patrimônio inicial transferido pela administração direta, de dotações orçamentárias, das unidades ou entidades estatais a que se vincula; c) seus bens e rendas constituem patrimônio próprio e público;

criada por lei; b) patrimônio inicial transferido pela administração direta, de dotações orçamentárias, das unidades ou entidades estatais a que se vincula; c) seus bens e rendas constituem patrimônio próprio e público;")

26

ORGANIZAÇÃO ADM. PÚBLICA

Características das autarquias: d) o orçamento é idêntico ao da administração direta, segundo o disposto nos artigos l07 a 110 da Lei Federal nº 4320/64. e) os atos de seus dirigentes equiparam-se aos atos administrativos (da administração direta); f) as despesas relativas às compras, obras e serviços sujeitam-se ao procedimento licitatório (art. 37 da Carta Magna e Lei Federal nº 8666/93);

o orçamento é idêntico ao da administração direta, segundo o disposto nos artigos l07 a 110 da Lei Federal nº 4320/64. e) os atos de seus dirigentes equiparam-se aos atos administrativos (da administração direta); f) as despesas relativas às compras, obras e serviços sujeitam-se ao procedimento licitatório (art. 37 da Carta Magna e Lei Federal nº 8666/93);")

27

ORGANIZAÇÃO ADM. PÚBLICA

Características das autarquias: g) o pessoal sujeita-se às regras do funcionalismo público aplicadas à administração direta; h) estão sujeitas ao controle externo (Poder Legislativo, Tribunal de Contas, Ação Popular); e i) adquirem os privilégios tributários e prerrogativas dos entes estatais.

o pessoal sujeita-se às regras do funcionalismo público aplicadas à administração direta; h) estão sujeitas ao controle externo (Poder Legislativo, Tribunal de Contas, Ação Popular); e. i) adquirem os privilégios tributários e prerrogativas dos entes estatais.")

28

ORGANIZAÇÃO ADM. PÚBLICA

Exemplos de autarquias: - Autarquia Previdenciária: IPE - Autarquias Industrias: DNER, DAER - Autarquia Especial: Comissão de Energia Nuclear - Autarquias Educacionais: Escola Agrícola de Sertão, UFRGS

29

ORGANIZAÇÃO ADM. PÚBLICA

Empresas Públicas: Entidades de personalidade jurídica de direito privado com patrimônio próprio e capital exclusivamente governamental (criação autorizada por lei) para exploração de atividade econômica que o governo seja levado a exercer por interesse público, ou seja, faz tarefas de interesse nacional e de interesse relevante. Controlada pelo Ministério a que encontra-se vinculada. Pode ser Sociedade Anônima ou Cia. Ltda.

para exploração de atividade econômica que o governo seja levado a exercer por interesse público, ou seja, faz tarefas de interesse nacional e de interesse relevante. Controlada pelo Ministério a que encontra-se vinculada. Pode ser Sociedade Anônima ou Cia. Ltda.")

30

ORGANIZAÇÃO ADM. PÚBLICA

Empresas Públicas: Exemplos: Casa da Moeda do Brasil; Rede Ferroviária Federal; Empresa Brasileira de Correios e Telégrafos; EMBRAPA, etc.

31

ORGANIZAÇÃO ADM. PÚBLICA

Sociedade de Economia Mista: entidade de personalidade jurídica de direito privado, com patrimônio e renda próprios, cuja criação é autorizada por lei para a exploração de atividade econômica, com participação do estado e da iniciativa privada no seu capital. São sempre Sociedades Anônimas. O Estado delega a atividade. A Renda pode ser penhorada. Os bens podem ser alienados. Exemplos: Petrobrás, Banco do Brasil, Banrisul, CORSAN etc.

32

ORGANIZAÇÃO ADM. PÚBLICA

Fundações: são entidades instituídas pelo poder público, dotadas de personalidade jurídica de direito privado, com patrimônio próprio, autorização p/ criação por lei, para prestação de serviço de interesse coletivo, geralmente de: educação, ensino, assistência social, etc. Fundações públicas: instituídas e mantidas pelo poder público; Fundações privadas: fundações particulares. Exemplos: FUNAI, FEBEM, Fundação Gaúcha de Trabalho, TVE, CIENTEC, Fundação Universidade de Passo Fundo, etc.

33

ORGANIZAÇÃO ADM. PÚBLICA

Auxiliar: são entes paraestatais, de cooperação com o Poder Público, com administração e patrimônio próprios, revestindo a forma de instituições particulares convencionais. Geralmente tem fim assistencial ou de ensino. não integram a administração direta ou indireta. Tem autorização legal para arrecadarem e utilizarem na sua manutenção contribuições parafiscais. Via de regra não possuem privilégios, a não ser que a lei determine em contrário. Observam a Lei Federal nº 8666/93 (Lei das Licitações).

.")

34

ORGANIZAÇÃO ADM. PÚBLICA

Organizações Sociais - OS Auxiliar, exemplos: Conselho Federal de Contabilidade; SENAI; SESC; SENAC; SESI; SEBRAE Serviços Delegados: Concessão Permissão e autorização

35

MECANISMOS DE CONTROLE PATRIMÔNIO = CONTABILIDADE

a) através do inventário dos elementos patrimoniais, bem como dos agentes responsáveis pela sua administração; b) pela escrituração dos elementos patrimoniais e suas variações; c) é fonte de informação a terceiros interessados na Entidade (Azienda); d) demonstração dos resultados da gestão;

através do inventário dos elementos patrimoniais, bem como dos agentes responsáveis pela sua administração; b) pela escrituração dos elementos patrimoniais e suas variações; c) é fonte de informação a terceiros interessados na Entidade (Azienda); d) demonstração dos resultados da gestão;")

36

MECANISMOS DE CONTROLE

e) possibilita o registro das receitas e despesas em suas diferentes fases, confrontando as operações previstas e realizadas; f) possibilita a avaliação e interpretação dos resultados; g) faculta o controle dos limites autorizados no orçamento.

possibilita o registro das receitas e despesas em suas diferentes fases, confrontando as operações previstas e realizadas; f) possibilita a avaliação e interpretação dos resultados; g) faculta o controle dos limites autorizados no orçamento.")

37

FASES DA RECEITA E DA DESPESA

RECEITAS: PREVISÃO, LANÇAMENTO, ARRECADAÇÃO E RECOLHIMENTO; DESPESAS: FIXAÇÃO, EMPENHO, LIQUIDAÇÃO E PAGAMENTO (KOHAMA) * o Código de Contabilidade Pública não prevê a fase da fixação ( art. 227, Decreto /1922).

* o Código de Contabilidade Pública não prevê a fase da fixação ( art. 227, Decreto /1922).")

38

CAMPO DE APLICAÇÃO (4.320/64) É restrito a administração pública em seus níveis de governo: União, Estados, Distrito Federal e Municípios e suas correspondentes autarquias. Abrange também as fundações públicas, na medida em que utilizam recursos à conta do orçamento público.

39

NÃO SE APLICA: Às sociedades de economia mista e às empresas públicas, constituídas sob a personalidade jurídica de direito privado.

40

Princípios Básicos Adm. Pública

CF, art. 37: “A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência...”, além de outros. O princípio da eficiência foi revigorado como regra constitucional com a edição da Emenda nº. 19, de

41

Princípios Básicos Adm. Pública

Princípio da legalidade: Segundo Meirelles (1995), a legalidade, como princípio de administração, significa que o administrador público está, em toda a sua atividade funcional sujeito aos mandamentos da lei e às exigências do bem comum, e deles não se pode afastar ou desviar, sob pena de praticar ato inválido e expor-se a responsabilidade disciplinar, civil e criminal, conforme o caso.

, a legalidade, como princípio de administração, significa que o administrador público está, em toda a sua atividade funcional sujeito aos mandamentos da lei e às exigências do bem comum, e deles não se pode afastar ou desviar, sob pena de praticar ato inválido e expor-se a responsabilidade disciplinar, civil e criminal, conforme o caso.")

42

Princípios Básicos Adm. Pública

Princípio da Impessoalidade e Finalidade: Hely Lopes Meirelles (1995), considera este princípio como sendo o que impõe ao administrador público que só pratique o ato para o seu fim legal. E o fim legal é unicamente aquele que a norma de Direito indica expressa ou virtualmente como objetivo do ato, de forma impessoal. A finalidade terá sempre um objetivo certo e inafastável de qualquer ato administrativo: o interesse público.

, considera este princípio como sendo o que impõe ao administrador público que só pratique o ato para o seu fim legal. E o fim legal é unicamente aquele que a norma de Direito indica expressa ou virtualmente como objetivo do ato, de forma impessoal. A finalidade terá sempre um objetivo certo e inafastável de qualquer ato administrativo: o interesse público.")

43

Princípios Básicos Adm. Pública

Princípio da Moralidade: A moralidade administrativa constitui, hoje em dia, pressuposto de validade de todo ato da Administração Pública, em função do caput do artigo 37 da Lei Maior. Não se trata da moral comum, mas sim de uma moral jurídica, entendida como “conjunto de regras de conduta tiradas da disciplina interior da Administração”, conforme disse Maurice Hauriou, Paris, 1926, que foi o sistematizador desse conceito. A moral adm. é imposta ao agente público para sua conduta interna, segundo as exigências da instituição a que serve e a finalidade de sua ação: o bem comum.

44

Princípios Básicos Adm. Pública

Princípio da Publicidade: Publicidade é a divulgação oficial do ato para conhecimento público e início de seus efeitos externos. Daí porque as leis, atos e contratos administrativos que produzem conseqüências jurídicas fora dos órgãos que os emitem exigem publicidade para adquirirem validade universal, isto é, perante as partes e terceiros. A publicidade não é elemento formativo do ato; é requisito de eficácia e moralidade. Por isso mesmo, os atos irregulares não se convalidam com a publicação, nem os regulares a dispensam para sua exeqüibilidade, quando a lei ou o regulamento a exige.

45

Princípios Básicos Adm. Pública

Princípio da Eficiência: Este princípio, trazido como norma norteadora da Administração Pública, é fato extremamente recente, pois é fruto das novas discussões da sociedade, em torno de suas regras constitucionais, ou seja, as “reformas constitucionais” (Emenda Constitucional n.º 19/98). Por esta razão não encontramos na literatura do Direito Administrativo muitas considerações, definições e comentários a respeito desse princípio.

. Por esta razão não encontramos na literatura do Direito Administrativo muitas considerações, definições e comentários a respeito desse princípio.")

46

Princípios Básicos Adm. Pública

Princípio da Eficiência: conforme o Glossário de Termos Orçamentários e Afins, Revista ABOP, 1992, a eficiência mede a capacidade da organização em utilizar, com rendimento máximo, todos os insumos necessários ao cumprimento dos seus objetivos e metas. Ao encontro temos que a eficiência é obtida quando os objetivos são conseguidos pelo menor custo ou pelo melhor aproveitamento dos recursos disponíveis.

47

PATRIMÔNIO PÚBLICO Um conjunto heterogêneo, mas coordenado, de bens (aspecto qualitativo) através de uma unidade comum de medida (a moeda) transforma-se num conjunto homogêneo de bens, isto é, num fundo de valores (aspecto quantitativo).

através de uma unidade comum de medida (a moeda) transforma-se num conjunto homogêneo de bens, isto é, num fundo de valores (aspecto quantitativo).")

48

Estudo do Patrimônio O estudo qualitativo do patrimônio é uma investigação de caráter funcional, enquanto o estudo quantitativo do patrimônio é a determinação do fundo líquido de valores ou a determinação da situação líquida. O OBJETIVO precípuo do estudo quantitativo do Patrimônio é a determinação da Situação Líquida, do Fundo Líquido de Valores, do Saldo Patrimonial.

49

DA CONTABILIDADE A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados. (Art. 83, Lei 4.320/1964)

")

50

DA CONTABILIDADE Os serviços de contabilidade serão organizados de forma a permitir o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros. (Lei 4.320/64 - Art. 85)

")

51

PATRIMÔNIO PÚBLICO Genericamente, o Patrimônio Público, como o de qualquer outra Entidade, é o conjunto de bens e direitos, dívidas e obrigações. pode ser estudado sob dois aspectos: a) QUALITATIVO b) QUANTITATIVO

QUALITATIVO. b) QUANTITATIVO.")

52

PATRIMÔNIO PÚBLICO Qualitativamente o Patrimônio Público é entendido como um conjunto heterogêneo de bens à disposição de uma Entidade em um determinado momento. Quantitativamente o Patrimônio Público é entendido como um fundo de valores à disposição de uma Entidade em um dado momento.

53

Estudo qualitativo do patrimônio público

Qualitativamente o Patrimônio deve ser analisado, primeiro, quanto a sua origem, isto é, quanto as fontes de que provém, ou seja o financiamento; em segundo lugar quanto a forma pela qual estão aplicados os recursos, ou seja, o investimento. Indaga-se da natureza, da categoria ou classe e da função de cada elemento integrante do Patrimônio.

54

Estudo qualitativo do patrimônio público

Substância Patrimonial - é a apresentação material; aplicação do capital; os componentes positivos ou ativos. Contra-substância Patrimonial - indica a origem dos recursos investidos; as fontes de financiamento; os componentes negativos ou passivos.

55

Balanço Patrimonial sob o Aspecto Qualitativo

CONTRA-SUBSTÂNCIA PATRIMONIAL FINANCEIRO Depósitos De Terceiros Débitos de Tesouraria Resíduos Passivos PERMANENTE Divida Fundada SITUAÇÃO LÍQUIDA ATIVA Superávit SUBSTÂNCIA PATRIMONIAL FINANCEIRO Bens Numerários Créditos de Tesouraria PERMANENTE Bens de Consumo Bens de Uso Bens de Renda Participações Societárias Créditos de Financiamento SITUAÇÃO LÍQUIDA PASSIVA Déficit

56

Balanço Patrimonial sob o Aspecto Qualitativo

ATIVO FINANCEIRO: OS BENS NUMERÁRIOS compreendem as disponibilidades de caixa; os depósitos bancários; os cheques e as aplicações financeiras. OS CRÉDITOS DE TESOURARIA compreendem os créditos de curto prazo decorrentes de operações de tesouraria; as antecipações à funcionários, os suprimentos e os pagamentos por responsáveis

57

Balanço Patrimonial sob o Aspecto Qualitativo

ATIVO PERMANENTE: BENS DE CONSUMO compreendem os bens de almoxarifado BENS DE USO compreendem os bens móveis e imóveis empregados nas atividades administrativas. BENS DE RENDA compreendem os bens destinados a produzir receitas.

58

Balanço Patrimonial sob o Aspecto Qualitativo

ATIVO PERMANENTE: CAPITAIS EM OUTRAS ENTIDADES compreendem as participações no capital de outras empresas. CRÉDITOS DE FINANCIAMENTO compreendem as concessões de créditos de longo prazo.

59

Balanço Patrimonial sob o Aspecto Qualitativo

PASSIVO FINANCEIRO: DEPÓSITOS DE TERCEIROS compreendem os depósitos efetuados em moeda corrente relacionados com cauções, retenções, consignações, depósitos de questões judiciais, etc. DÉBITOS DE TESOURARIA compreendem aqueles créditos que tendem a suprir momentaneamente a tesouraria, tais como os empréstimos por antecipação da receita orçamentária - ARO e a emissão de títulos por curto prazo de tempo.

60

Balanço Patrimonial sob o Aspecto Qualitativo

PASSIVO FINANCEIRO: RESÍDUOS PASSIVOS compreendem os débitos oriundos de despesas realizadas e não pagas no exercício, tais como, vencimentos, fornecedores, etc. PASSIVO PERMANENTE: DÉBITOS DE FINANCIAMENTO compreendem os empréstimos tomados a longo prazo para o financiamento de despesas.

61

Estudo quantitativo do patrimônio público

Submetidos a uma medida de valor, a moeda, os componentes positivos do Patrimônio formam o Ativo e os componentes negativos, o Passivo. A diferença entre o Ativo e o Passivo denomina-se Situação Líquida (Saldo Patrimonial nas Entidade Públicas, conforme estabelece a Lei Federal 4.320/64).

.")

62

Estudo QUALITATIVO X QUANTITATIVO

64

A Situação Líquida (Saldo Patrimonial)

a) Ativa ou Positiva - neste caso o Ativo é maior que o Passivo ou A>P. Graficamente poderíamos assim representá-la: A= P+SL

Ativa ou Positiva - neste caso o Ativo é maior que o Passivo ou A>P. Graficamente poderíamos assim representá-la: A= P+SL.")

65

A Situação Líquida (Saldo Patrimonial)

b) Nula - neste caso o Ativo é igual ao Passivo ou A=P. Graficamente poderíamos assim representá-la: A= P

Nula - neste caso o Ativo é igual ao Passivo ou A=P. Graficamente poderíamos assim representá-la: A= P.")

66

A Situação Líquida (Saldo Patrimonial)

c) Passiva ou Negativa - neste caso o Ativo é menor que o Passivo ou A<P. Graficamente poderíamos assim representá-la: A +SL = P

Passiva ou Negativa - neste caso o Ativo é menor que o Passivo ou A<P. Graficamente poderíamos assim representá-la: A +SL = P.")

67

Bens Públicos Segundo o Código de Contabilidade Pública e o Regulamento Geral de Contabilidade Pública, por bens públicos entende-se o conjunto de coisas sobre as quais o Poder Público (Estado) exerce o direito de soberania em favor da coletividade ou o direito de propriedade privada. Já o Código Civil diz que “são públicos os bens do domínio nacional, pertencentes à União, aos Estados, aos Municípios e ao Distrito Federal “.

exerce o direito de soberania em favor da coletividade ou o direito de propriedade privada. Já o Código Civil diz que são públicos os bens do domínio nacional, pertencentes à União, aos Estados, aos Municípios e ao Distrito Federal .")

68

Bens Públicos Os bens de uso comum do povo têm como característica básica, o uso efetivamente direto, deito de imediato e pessoalmente, sem nenhuma intermediação. Características: são posto à disposição do povo de forma gratuita ou retribuída (pedágio), conforme for estabelecido legalmente pela entidade a cuja administração pertencem; estão fora do comércio; são inalienáveis por natureza e enquanto nessa condição, são impenhoráveis e imprescritíveis; somente constituem o conjunto dos bens públicos, mas não fazem parte do seu patrimônio; não são registrados na contabilidade e nem inventariados (avaliativamente); em virtude da lei, podem passar para a categoria de bens patrimoniais; sua construção ou compra, gera despesa de capital efetiva; determina apenas variação no patrimônio financeiro.

, conforme for estabelecido legalmente pela entidade a cuja administração pertencem; estão fora do comércio; são inalienáveis por natureza e enquanto nessa condição, são impenhoráveis e imprescritíveis; somente constituem o conjunto dos bens públicos, mas não fazem parte do seu patrimônio; não são registrados na contabilidade e nem inventariados (avaliativamente); em virtude da lei, podem passar para a categoria de bens patrimoniais; sua construção ou compra, gera despesa de capital efetiva; determina apenas variação no patrimônio financeiro.")

69

Os bens de uso especial Destinados à prestação do serviço público tem as seguintes características: sua utilização cabe às pessoas jurídicas a que pertencem (União, estados, municípios, Autarquias e Fundações); possuem as condições de inalienáveis e imprescritíveis enquanto empregados no serviço público; a condição de inalienabilidade poderá ser levantada, nos casos e pela forma que a lei prescrever; é possível a concessão ou permissão de seu uso por particulares, como as bancas no mercado público; integram o Ativo Permanente, estando sujeitos a inventário avaliativo; sua aquisição ou construção determina despesas de capital e de mutação patrimonial; determina alterações nas zonas financeira e permanente do patrimônio.

; possuem as condições de inalienáveis e imprescritíveis enquanto empregados no serviço público; a condição de inalienabilidade poderá ser levantada, nos casos e pela forma que a lei prescrever; é possível a concessão ou permissão de seu uso por particulares, como as bancas no mercado público; integram o Ativo Permanente, estando sujeitos a inventário avaliativo; sua aquisição ou construção determina despesas de capital e de mutação patrimonial; determina alterações nas zonas financeira e permanente do patrimônio.")

70

Bens Públicos dominicais (dominiais)

Constituem o patrimônio do Estado, como objeto de direito pessoal e real. podem ser alienados, mediante autorização legislativa; dão ou pode produzir renda; podem ser transformados em bens de uso comum do povo ou de uso especial. Eventualmente podem perder a sua característica. de bem de uso comum e passar a integrar uma das outras duas categorias. os bens de uso especial passar à categoria dos bens dominicais e vice-versa. os bens do domínio patrimonial serem transformados em bens de uso comum do povo.

71

GESTÃO É o conjunto de operações que ocorre em uma Entidade. É o ato de gerir um Patrimônio. Os atos administrativos são medidas postas em prática para que a Administração Pública alcance seus objetivos e serão registrados pela Contabilidade Pública quando se traduzirem em potenciais modificações no patrimônio da entidade Os fatos administrativos, por outro lado, já provocam alterações nos elementos do patrimônio público no momento de sua ocorrência e são objeto de contabilização nas contas patrimoniais e de resultado.

72

GESTÃO A gestão é analisada sob três aspectos:

FINANCEIRO - é o mais importante nas Entidades Públicas. Diz respeito à Receita e Despesa Pública. As Entidades Públicas são financiadas, basicamente, através da tributação, pois as demais rendas são de menor expressão. FOCO DA LRF

73

GESTÃO A gestão é analisada sob três aspectos: ECONÔMICO - diz respeito à formação do rédito do exercício e se desenvolve através dos elementos do Ativo e Passivo.

74

GESTÃO A gestão é analisada sob três aspectos:

PATRIMONIAL - diz respeito aos componentes do Patrimônio Público. Existem restrições relacionadas aos bens públicos, quanto a sua alienação, quando em utilização pela Administração Pública nos seus serviços, sendo então inalienáveis e impenhoráveis.

75

Período Administrativo e Exercício Financeiro

PERÍODO ADMINISTRATIVO é a unidade de tempo que se divide a existência da Azienda para efeito de apuração parcelada do resultado. No Brasil coincide com o ano civil. EXERCÍCIO FINANCEIRO: é o conjunto de operações ou fatos de gestão efetuados durante o período administrativo. Corresponde a 12 meses e coincide com o ano civil (art. 34 da Lei Federal 4.320/ ). Exercício Financeiro é justamente o período em que o Orçamento Público é executado.

. Exercício Financeiro é justamente o período em que o Orçamento Público é executado.")

76

O EXERCÍCIO FINANCEIRO E O REGIME CONTÁBIL DE

RECONHECIMENTO DAS RECEITAS E DAS DESPESAS O Exercício Financeiro X X X X4 Lei 4.320/64: Art. 35. Pertencem ao exercício financeiro: I - as receitas nele arrecadadas; II - as despesas nele legalmente empenhadas. Lei Complementar nº 101/2000: Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes: II - a despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa;

77

REGIMES CONTÁBEIS Os Regimes Contábeis conhecidos são o de Caixa e de Competência. REGIME DE CAIXA - neste regime são consideradas as receitas e despesas do Exercício Financeiro, somente o que se arrecada ou se paga no mesmo, embora se trate de receitas e despesas de outros exercícios. REGIME DE COMPETÊNCIA - também chamado “de exercício”. É o regime em que se atribui a cada Exercício Financeiro a receita e despesa que efetivamente lhe pertence.

78

REGIMES CONTÁBEIS REGIME MISTO - o legislador definiu o regime aplicado à Administração Pública brasileira como misto para a execução financeira: de competência para as despesas e de caixa para as receitas, artigo 35 da Lei 4.320/1964 Artigo 50 da Lei Complementar 101/2000

79

Qual o melhor Regime? - p.50 1 . RECEITA ORÇAMENTÁRIA

1.1 - PREVISTA 5.000,00 Lançada ,00 Não Lançada ,00 ARRECADADA ,00 - Lançada ,00 - Não Lançada ,00 2. DESPESA ORÇAMENTÁRIA 2.1 FIXADA ,00 2.2 Empenhada ,00 2.3 Paga ,00

80

Resultado Financeiro do Exercício

01. Pelo Regime de Caixa: Receita Arrecada ,00 Menos: Despesa Paga ,00 Resultado Superavitário ,00 2 – Pelo Regime de Competência: - Receita Lançada ,00 - Receita Não Lançada Arrecadada ,00 ,00 Menos: Despesa Empenhada ,00 Resultado Deficitário ,00

81

Resultado Financeiro do Exercício

03. Pelo Regime Misto – Competência para receita e caixa para despesa: - Receita Lançada ,00 - Receita Não Lançada Arrecadada ,00 ,00 Menos: Despesa Paga ,00 Resultado Superavitário ,00 04 – Pelo Regime Misto – Caixa para Receita e competência para Despesa: - Receita Lançada arrecadada ,00 - Receita Não Lançada Arrecadada ,00 ,00 Menos: Despesa Empenhada ,00 Resultado Deficitário ,00

82

Razões para Regime Misto

A Lei 6404/76 estabelece que nas empresas as receitas estão associadas às despesas para auferi-las é necessários realizar gastos e investimento. Na Lei 4320/64 não estão ligados, uma não depende da outra: a Lei é extremamente conservadora no trato do dinheiro público. Não pode haver aventura. Só é permitido fazer o que a lei permite. O ciclo operacional se invertem.

Apresentações semelhantes

>")

>")