Carregar apresentação

A apresentação está carregando. Por favor, espere

2

O que é o eSocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas, tendo por finalidade padronizar sua transmissão, validação, armazenamento e distribuição, constituindo um ambiente nacional

3

Princípios Viabilizar a garantia de direitos previdenciários e trabalhistas Racionalizar e simplificar o cumprimento de obrigações Eliminar a redundância nas informações prestadas pelas pessoas físicas e jurídicas Aprimorar a qualidade de informações das relações de trabalho, previdenciárias e tributárias Conferir tratamento diferenciado às microempresas e empresas de pequeno porte Prestar informação que não consta em seus sistemas informatizados

4

Entes participantes Caixa Econômica Federal Representando o Conselho Curador do FGTS Receita Federal do Brasil – RFB Instituto Nacional do Seguro Social – INSS Ministério do Trabalho e Emprego – MTE Ministério da Previdência Social – MPS .

5

Funcionamento

6

Único Canal Resultados

7

Formas de transmissão GFIP x eSocial SITUAÇÃO ATUAL

Software da empresa PGD – Programa Gerador de Declaração Transmissão da declaração - GFIP Empresa

8

eSocial via WebService

Software da empresa adaptado ao eSocial Eventos XML via Internet Arquivo XML transmitido Arquivo XML de retorno

9

WEB SERVICE Retorna arquivos resposta:

O Empregador: Alimenta um aplicativo próprio Gera arquivos em leiautes preestabelecidos (xml) Transmite ao Ambiente Nacional do eSocial Busca os protocolos e recibos O Ambiente Nacional do eSocial: Recepciona esses arquivos e gera protocolo de envio Retorna arquivos resposta: Recibo de entrega – atesta o recebimento da informação pelo eSocial e o respectivo cumprimento da obrigação acessória ou Mensagem erro – rejeitando o arquivo

Transmite ao Ambiente Nacional do eSocial. Busca os protocolos e recibos. O Ambiente Nacional do eSocial: Recepciona esses arquivos e gera protocolo de envio. Retorna arquivos resposta: Recibo de entrega – atesta o recebimento da informação pelo eSocial e o respectivo cumprimento da obrigação acessória ou. Mensagem erro – rejeitando o arquivo.")

10

eSocial via portal web Empresa via Certificado Digital Empregador conectado a Internet no portal ou Empregador via código de acesso

11

Portal WEB Modulo Completo: Módulo Simplificado:

Solução de Contingência Para prestar informações que não constam em seus sistemas Módulo Simplificado: Empregador Doméstico Segurado Especial Pequeno Produtor Rural Optante pelo Simples Nacional MEI

12

Eventos Iniciais/Tabela Eventos não periódicos

Arquitetura eSocial Sistema Interno Eventos Iniciais/Tabela WS CAIXA Clientes: WS e ReceitanetBx Arquivo Original Folha de Pagamento INSS Sistema Interno Eventos não periódicos WS Clientes: WS e ReceitanetBx CPF/NIS Cadastro/Tabelas Do Empregador RET MPS Clientes: WS e ReceitanetBx Sistema Interno Eventos periódicos WS WS eSocialBx MTE WS Clientes: WS e ReceitanetBx Aplicativo Web RFB Clientes: WS e ReceitanetBx Ou Código Acesso Browser Autenticador CNPJ CPF CNIS 12

13

Eventos Iniciais/Tabela Eventos não periódicos

Sistema Interno Eventos Iniciais/Tabela WS Validação de Estrutura – Schema XML RET Sistema Interno Eventos não periódicos WS Cadastro/Tabelas Do Empregador CPF/NIS GRFGTS Arquivo Folha de Pagamento Sistema Interno Eventos periódicos WS Original WS WS ReceitanetBx Aplicativo Web Ou Código Acesso Browser Autenticador DCTF e DARF 13

14

Retenções e Informações Sistemas RFB (PER/DCOMP, Parcelamentos, etc)

RFB-Tributos Antes do eSocial GFIP DIRF Implantação do eSocial Relações de trabalho eSocial EFD – REINF Retenções e Informações DCTF Sistemas RFB (PER/DCOMP, Parcelamentos, etc) DARF

DARF.")

15

DCTF - WEB Apuração automática dos débitos tributários

Substituição da GFIP para declaração de débitos Integração com sistemas da RFB Vinculações dos débitos e créditos tributários Consulta e aproveitamento de créditos tributários disponíveis Compensações Geração do DARF

16

Situação a partir do eSocial

Empregadores/contribuintes PJ são identificados no eSocial apenas pelo CNPJ, e os empregadores/contribuintes PF, apenas pelo CPF EMPRESA Identificador será CNPJ-Raiz/Base de 8 posições, exceto se natureza jurídica de administração pública federal que deve ser preenchido com o CNPJ completo com 14 posições TRABALHADOR Utilização do CPF associado ao NIS como chave de identificação do Trabalhador

17

Situação a partir do eSocial

. Empregador doméstico CNPJ CPF Imóveis Equiparado a empresa Obra de construção civil de PF Consórcio Simplificado de Produtores Rurais Titular de cartório Produtor rural Obra de construção civil de PJ Segurado especial Migração para o CNPJ Atributos específicos Atributos específicos Criação da “data do primeiro vínculo” no CNPJ/Serpro Cadastro de Atividades Econômicas da Pessoa Física Cadastro Nacional de Obras

18

Número de identificação CAEPF

Número identificador da atividade NNN.NNN.NNN NNNN NN Dígito Verificador CPF Sequencial

19

Eventos do eSocial

20

Eventos do eSocial - Sequenciamento

20

21

Eventos Iniciais

22

Eventos Iniciais Informações do Empregador Tabelas

Cadastramento Inicial de Vínculos – Contratos Existentes Estes eventos devem ser enviados na ordem acima Todos os trabalhadores com vínculo ativo, mesmo que afastados (auxílio doença, acidente de trabalho, licença maternidade etc.) devem ser informados no cadastramento inicial de vínculos Informar trabalhadores sem vínculo

devem ser informados no cadastramento inicial de vínculos. Informar trabalhadores sem vínculo.")

23

S-1000 – Info. do Empregador/Contribuinte

É o primeiro evento Habilita o empregador/contribuinte a utilizar o eSocial Não confundir esse evento como sendo do estabelecimento matriz Traz algumas informações do empregador como FAP, natureza jurídica, dados

24

S-1000 – Info. do Empregador/Contribuinte

É o primeiro evento Nesse evento estão discriminadas informações que influenciarão a apruração correta de contribuições: classificação tributária do contribuinte indicativo de desoneração da folha FAP isenções para entidades beneficentes de assistência social cooperativas (trabalho e produção) construtoras

construtoras.")

25

Eventos de Tabelas S-1005 Tabela de Estabelecimentos e Obras de Construção Civil S-1010 Tabela de Rubricas S-1020 Tabela de Lotações Tributárias S-1030 Tabela de Cargos S-1040 Tabela de Funções S-1050 Tabela de Horários/Turnos de Trabalho S-1060 Tabela de Ambientes de Trabalho S-1070 Tabela de Processos Administrativos/Judiciais S-1080 Tabela de Operadores Portuários

26

S-1005 Tabela de Estabelecimentos e Obras de Construção Civil

Detalha informações de cada estabelecimento (matriz e filiais) do empregador/contribuinte: CNAE Preponderante Alíquota GILRAT

do empregador/contribuinte: CNAE Preponderante. Alíquota GILRAT.")

27

S-1005 Tabela de Estabelecimentos e Obras de Construção Civil

As informações prestadas no evento são utilizadas na apuração das contribuições incidentes sobre as remunerações dos trabalhadores dos referidos estabelecimentos, obras e CAEPF A empresa deve informar a alíquota do GILRAT e o eSocial validará esta informação com a alíquota relacionada ao CNAE preponderante do estabelecimento 27

28

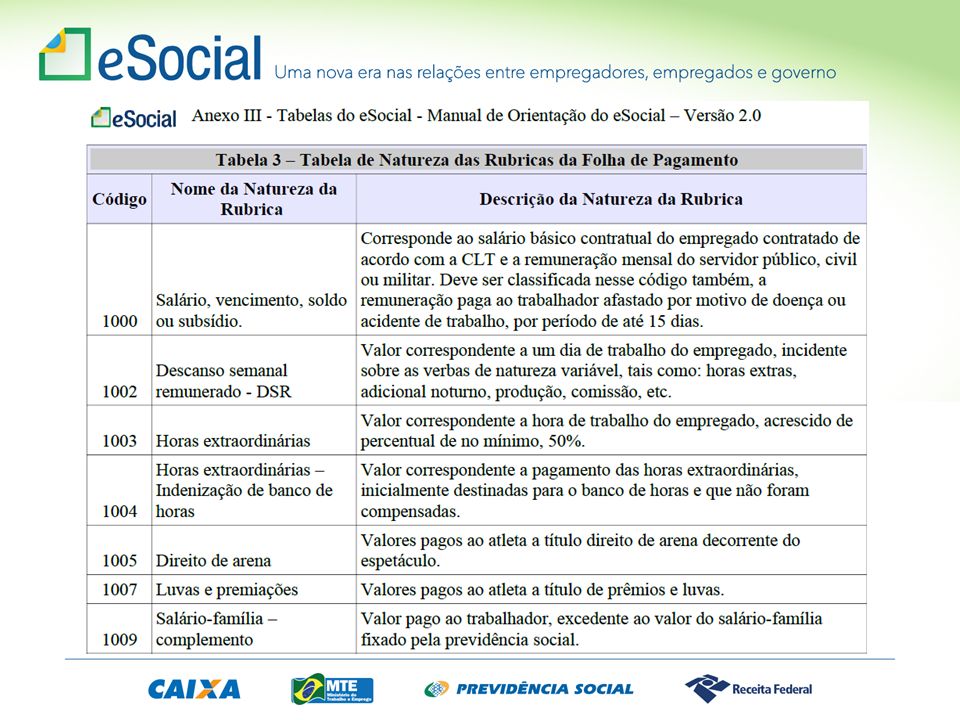

S-1010 – Tabela de rubricas A empresa pode manter a sua própria tabela de rubricas utilizada atualmente Exige uma análise prévia da tabela de rubricas da empresa com vistas a verificar as suas incidências para o FGTS, Previdência Social, IRRF Deve correlacionar a tabela de rubricas da empresa com a tabela 3 – Tabela de Natureza das Rubricas

29

S-1010 – Tabela de rubricas Guarda as informações de forma histórica, não podendo haver dados diferentes para a mesma rubrica e o mesmo período de validade Havendo alteração nos dados desta tabela, necessário informar a data do fim de validade da informação anterior e enviar novo evento com a data de início da nova informação Se a empresa possuir processo administrativo ou judicial com decisão/sentença favorável, estabelecendo a não incidência sobre determinada rubrica, o evento S-1070 – Tabela de Processos Administrativos/Judiciais deve ser enviado antes deste evento

30

S-1010 – Tabela de rubricas Caso o empregador possua mais de uma tabela de rubricas, deve: Preencher “S” no campo “multTabRubricas” do evento S-1000 – Informações do Empregador/Contribuinte b) Na utilização dos códigos de rubrica nos eventos S-1010 – Tabela de Rubricas, S-1200 – Remuneração do Trabalhador S-2399 – Trabalhador Sem Vínculo – Término e S-2299 – Desligamento, o campo “ideTabRubr” deve ser informado para identificar a tabela a que se refere o código de rubrica informado

Na utilização dos códigos de rubrica nos eventos S-1010 – Tabela de Rubricas, S-1200 – Remuneração do Trabalhador S-2399 – Trabalhador Sem Vínculo – Término e S-2299 – Desligamento, o campo ideTabRubr deve ser informado para identificar a tabela a que se refere o código de rubrica informado.")

31

Tabela 3 – Natureza de rubricas

Padronização da nomenclatura das rubricas A empresa continua utilizando sua tabela Vinculação entre tabela de rubricas da empresa com a tabela de natureza

32

Tabela 3 – Natureza de rubricas

Exemplo de tabela de rubrica da empresa Cód Rubrica (da empresa) Descrição da Rubrica (da empresa) 100 SALÁRIO 120 VERBA EXTRAORDINÁRIA 140 ADICIONAL ESPECIAL 180 GRATIFICAÇÃO ESPECIAL 220 ABATIMENTOS 240 INSS 410 ADIANTAMENTO 420 DESCONTO ADIANTAMENTO

Descrição da Rubrica (da empresa) 100. SALÁRIO VERBA EXTRAORDINÁRIA ADICIONAL ESPECIAL GRATIFICAÇÃO ESPECIAL ABATIMENTOS INSS ADIANTAMENTO DESCONTO ADIANTAMENTO.")

34

Integração entre Eventos S-1200 Remuneração do Trabalhador

.

35

Tabela 3 – Natureza de rubricas

Código da Rubrica (Empresa) Descrição da Rubrica (Empresa) Natureza da Rubrica (eSocial – Tabela 3) Nome da Natureza da Rubrica (eSocial – Tabela 3) 100 SALÁRIO 1000 Salário, Vencimento, soldo ou subsídio. 120 VERBA EXTRAORDINÁRIA 1003 Horas extraordinárias 140 ADICIONAL ESPECIAL 1205 Adicional Noturno

Descrição da Rubrica (Empresa) Natureza da Rubrica (eSocial – Tabela 3) Nome da Natureza da Rubrica (eSocial – Tabela 3) 100. SALÁRIO Salário, Vencimento, soldo ou subsídio VERBA EXTRAORDINÁRIA Horas extraordinárias ADICIONAL ESPECIAL Adicional Noturno.")

36

S-1020 – Tabela de Lotações Tributárias

Identifica a classificação da atividade para fins de atribuição do código FPAS Lotação tem conceito estritamente tributário e não físico. Lotação influi no método de cálculo da contribuição previdenciária para um grupo de segurados específicos, não refletindo, necessariamente, o local de trabalho do empregado .

37

S-1020 – Tabela de Lotações Tributárias

Obrigatoriamente o empregador/contribuinte deve ter pelo menos uma lotação tributária informada neste evento No caso de prestação de serviço, a empresa prestadora deverá criar uma lotação para cada tomador com o CNPJ do tomador/contratante informando o FPAS da atividade da prestadora .

38

S-1030 – Tabela de Cargos / Empregos Públicos

São as informações de identificação do cargo (inclusive carreiras e patentes), apresentando código e período de validade A empresa deve realizar uma análise do seu organograma e definição dos cargos, obedecendo às normas trabalhistas e suas implicações Os códigos (codCargo) atribuídos aos cargos são de livre escolha do empregador .

, apresentando código e período de validade. A empresa deve realizar uma análise do seu organograma e definição dos cargos, obedecendo às normas trabalhistas e suas implicações. Os códigos (codCargo) atribuídos aos cargos são de livre escolha do empregador. .")

39

S-1030 – Tabela de Cargos / Empregos Públicos

Os cargos informados ao eSocial não implicam reconhecimento e validação dos planos internos de Cargos e Salários adotados pelo empregador Guarda relação com a CBO. A estruturação pode ser feita com base nos dados da Tabela CBO .

40

S-1030 – Tabela de Cargos / Empregos Públicos

O código CBO deve ser informado no nível Ocupação existente na tabela de CBO, com 6 (seis) dígitos, e corresponder à principal atividade do trabalhador A utilização do evento S Tabela de Funções/Cargos em Comissão é opcional. Caso a empresa a utilize, prevalece o código CBO informado para a função .

dígitos, e corresponder à principal atividade do trabalhador. A utilização do evento S Tabela de Funções/Cargos em Comissão é opcional. Caso a empresa a utilize, prevalece o código CBO informado para a função. .")

41

S-1040 – Tabela de Funções / Cargos em Comissão

A utilização é opcional Só deve ser enviada pelos empregadores que a utilizam para destacar função gratificada, ou de confiança, não prevista no plano de cargos e salários Serve, principalmente, às empresas que estruturam a carreira em cargos básicos e deixam as funções de confiança para serem remuneradas complementarmente por meio de gratificações e comissões Guarda relação com a CBO. A estruturação pode ser feita com base nos dados da Tabela CBO .

42

S-1050 – Tabela de Horários / Turnos de Trabalho

Devem constar todas as possibilidades de horários do empregado Deve constar a informação do intervalo (fixo ou variável). Sendo variável, basta informar a duração do intervalo .

. Sendo variável, basta informar a duração do intervalo. .")

43

S-1050 – Tabela de Horários / Turnos de Trabalho

Devem ser referenciados nos eventos S-2100 – Cadastramento Inicial do Vínculo e S-2200 – Admissão de Trabalhador (dados contratuais): a) a quantidade semanal de horas b) o tipo de jornada pode ser semanal ou variável (escala, turno de revezamento) c) horário: Se não há possibilidade de relacionar um dos tipos previstos na tabela com cada dia da semana, deve-se relacionar os horários possíveis relacionando-os com "Dia variável” .

: a) a quantidade semanal de horas. b) o tipo de jornada pode ser semanal ou variável (escala, turno de revezamento) c) horário: Se não há possibilidade de relacionar um dos tipos previstos na tabela com cada dia da semana, deve-se relacionar os horários possíveis relacionando-os com Dia variável .")

44

S-1060 – Tabela de Ambientes de Trabalho

Serão descritos todos os ambientes da empresa em que haja exposição a fatores de risco previsto na tabela 21 – Tabela de Fatores de Riscos Ambientais Tais ambientes serão utilizados para o preenchimento dos eventos S-2240 – Condições Ambientais de Trabalho – Fatores de Risco, no qual cada empregado será vinculado ao(s) ambiente(s) da empresa em que exerce suas atividades .

ambiente(s) da empresa em que exerce suas atividades. .")

45

S-1060 – Tabela de Ambientes de Trabalho

Estas informações serão utilizadas para elaboração do PPP do empregado A existência de ambientes com exposição a fatores de risco não implica necessariamente em condições para concessão de aposentadoria especia Deve haver atualização anual das informações relativas ao ambiente de trabalho e sempre que houver alterações nos ambientes .

46

S-1070 – Tabela de Processos Administrativos / Judiciais

Obrigatório quando houver decisão em processo administrativo/judicial, que tenha como parte um dos partícipes do eSocial e que tenha influência na apuração das contribuições, dos impostos ou do FGTS, bem como no cumprimento de obrigações trabalhistas e previdenciárias, e quando houver alteração da decisão durante o andamento do processo Devem ser cadastrados neste evento, processos judiciais contestando contribuições destinadas a outras entidades e fundos, bem como o cumprimento de outras obrigações de natureza trabalhista e previdenciária, e quando houver alteração da decisão durante o andamento do processo .

47

S-1070 – Tabela de Processos Administrativos / Judiciais

Os indicativos de decisão são: 01 - Liminar em Mandado de Segurança 04 - Liminar em Medida Cautelar 05- Depósito Administrativo Montante Integral 08 - Sentença em Mandado de Segurança Favorável ao Contribuinte 09 - Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF .

48

S-1070 – Tabela de Processos Administrativos / Judiciais

Os indicativos de decisão são: 10 - Acórdão do TRF Favorável ao Contribuinte 04 - Liminar em Medida Cautelar 11 - Acórdão do STJ em Recurso Especial Favorável ao Contribuinte 12 - Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte 13 - Sentença 1ª instância não transitada em julgado com efeito suspensivo .

49

S-1070 – Tabela de Processos Administrativos / Judiciais

Os indicativos de decisão são: 14 - Contestação Administrativa FAP 11 - Acórdão do STJ em Recurso Especial Favorável ao Contribuinte 90 - Decisão Definitiva (Transitada em Julgado) a favor do contribuinte 92 – Sem suspensão da Exigibilidade .

a favor do contribuinte. 92 – Sem suspensão da Exigibilidade. .")

50

S-1070 – Tabela de Processos Administrativos / Judiciais

Os indicativos judiciais/administrativos ainda não transitados em julgado não alteram o valor calculado dos tributos Nesse caso, prevalece o valor que deveria ser calculado sem o processo, devendo a empresa informar a diferença entre o valor devido e o discutido judicial/administrativamente como “suspenso” nas declarações de valores devidos dos órgãos governamentais envolvidos no eSocial, de acordo com as normas dessas declarações .

51

S-1070 – Tabela de Processos Administrativos / Judiciais

O indicativo de decisão “90” (transitado em julgado) relativo aos processos judiciais e administrativos permite à empresa o cálculo dos valores devidos de acordo com o processo em pauta, considerando a decisão final .

relativo aos processos judiciais e administrativos permite à empresa o cálculo dos valores devidos de acordo com o processo em pauta, considerando a decisão final. .")

52

S-1070 – Tabela de Processos Administrativos / Judiciais

TRANSITADO EM JULGADO NÃO TRANSITADO EM JULGADO VALOR NA DCTF Informa-se o valor apurado, considerando o teor da decisão Informa-se o valor integral do débito tributário, como se não existisse ação judicial. Suspende-se a parte afetada. Se a decisão não se mantiver, o débito tributário já fica constituído

53

S-2100 – Cadastramento Inicial do Vínculo

Mesma estrutura do evento de admissão Obrigatório para todos os empregados com vínculo ativo, mesmo afastados Objetivo: alimentação inicial do RET com os vínculos ativos .

54

S-2100 – Cadastramento Inicial do Vínculo

Um mesmo trabalhador pode ter mais de um vínculo empregatício inclusive vínculos concomitantes Para cada vínculo deve ser atribuída uma matrícula A matrícula do empregado (número/código do trabalhador atribuído pela empresa) deve ser única, identificando um determinado vínculo .

deve ser única, identificando um determinado vínculo. .")

55

S-2100 – Cadastramento Inicial do Vínculo

A matrícula só é obrigatória para os trabalhadores com vínculo empregatício. Para trabalhadores afastados é necessário o envio do evento S – Afastamento Temporário com data do respectivo afastamento .

56

S-2100 – Cadastramento Inicial do Vínculo

Havendo readmissão de algum empregado este receberá um novo número de matrícula, como se estivesse ocupando uma nova folha de um LIVRO DE REGISTRO DE EMPREGADOS O mesmo procedimento deve ser observado nos casos de admissão por transferência entre empresas do mesmo grupo econômico e sucessão, que implique na mudança do CNPJ .

57

Relações de Trabalho O foco do eSocial

58

EVENTUAIS (outros Contribuintes Individuais)

Uma folha de pagamento é o produto das relações de trabalho entre empregador e trabalhador em um lapso temporal EVENTUAIS (outros Contribuintes Individuais)

")

59

TSV - Trabalhadores Sem Vínculo

Obrigatórios: Trabalhadores avulsos portuários e não portuários Dirigentes sindicais Estagiários Diretores não empregados Cooperados Servidores públicos indicados para Conselho ou Orgão Administrativo Membros do conselho tutelar e trabalhadores cedidos Não obrigatórios: Todos os demais contribuintes individuais

60

Eventuais – Outros Contribuintes individuais

Todos os prestadores de serviço, pessoas físicas, fazem parte da folha de pagamento da empresa e, se constantes, devem ser informados neste evento para facilitar a elaboração daquela (medicos, advogados, contadores, engenheiros,etc) .

.")

61

RET – Registro de Eventos Trabalhistas

É a central de Inteligência do eSocial Consiste numa base de dados alimentada com informações de eventos não periódicos recebidos no ambito do eSocial Tem sua formação inicial com o Evento S-2100 Suas regras definem a aceitação ou rejeição de um novo evento É alimentado pelos Eventos S-2200 à S-2399

62

RET – Registro de Eventos Trabalhistas

Cada trabalhador tem sua própria cadeia de eventos que são empilhados de forma cronológica dos fatos que lhe deram origem Cada novo evento recebido (periódico ou não periódico) passa pelo seu crivo Também é utilizado para validação do fechamento dos eventos periódicos

passa pelo seu crivo. Também é utilizado para validação do fechamento dos eventos periódicos.")

63

Fluxo da informação no eSocial

64

Eventos Periódicos

65

S-1200 – Remuneração do Trabalhador

Alcança todos os trabalhadores com ou sem vínculo empregatício É a folha de pagamento do empregador – item por item da remuneração Base única para apuração – Contribuição Previdenciária, IRRF, FGTS .

66

S-1200 – Remuneração do Trabalhador

Regime de Competência Deve ser transmitido até o dia 07 do mês subsequente Para cada trabalhador deverá ser enviado um único evento no período de apuração Se, por exemplo, um trabalhador tiver um vínculo empregatício e outro vínculo como contribuinte individual, será enviado um único evento de remuneração

67

S-1200 – Remuneração do Trabalhador

Esse evento não deve ser informado para o segurado empregado desligado no período de apuração. Neste caso deve ser enviado apenas o evento S-2299 – Desligamento Para empregados com Múltiplos Vínculos a correta apuração da contribuição previdenciária é o valor da remuneração de todos os valores recebidos no mês em todas as empresas sobre a qual houve desconto da contribuição .

68

S-1200 – Remuneração do Trabalhador

Se o segurado presta serviços a mais de uma empresa, ele deve comunicar a todas elas os valores das remunerações recebidas e as contribuições descontadas, de modo a possibilitar a aplicação da alíquota correta Se existir processos judiciais do trabalhador com decisão favorável quanto à não incidência de contribuição previdenciária, IR ou FGTS, devem ser informados o número do processo e o imposto/contribuição/FGTS abrangido pela decisão. Este processo deve também ser cadastrado previamente no evento S-1070 – Tabela de Processos Administrativos/Judiciais .

69

S-1200 – Remuneração do Trabalhador

Havendo pagamentos de verbas anteriores à competência atual devem ser informados a data do acordo/convenção/dissídio e o tipo conforme tabela As mesmas regras para a remuneração mensal devem ser aplicadas às remunerações para os períodos anteriores, inclusive as informações para o trabalhador exposto a agente nocivo, múltiplos vínculos e pensão alimentícia descontada da sua remuneração .

70

S-1200 – Remuneração do Trabalhador

Existindo pagamento de pensão alimentícia é obrigatória a identificação do nome do beneficiário e valor da pensão. Também é obrigatória a informação do CPF do beneficiário se ele for maior de 18 anos. A remuneração decorrente de processos trabalhistas paga diretamente ao trabalhador, na Justiça do Trabalho, não deve ser informada no eSocial. Porém, aquela quitada mediante inclusão na folha de pagamento, deverá ser informada. Tal é o caso dos Dissidios .

71

S-1200 – Remuneração do Trabalhador

No caso de rescisão de contrato de trabalho com aviso prévio trabalhado ou término de contrato de trabalho por prazo determinado, cujo prazo de envio do evento S-2299 – Desligamento ocorrer entre o dia 01 e o dia 07, as informações de remuneração, referentes ao mês anterior, devem ser enviadas previamente às informações de desligamento deste empregado, por meio deste evento .

72

S-1200 – Remuneração do Trabalhador

Deve informar cada comprovante de pagamento (contracheque/holerites) emitido no mês atribuindo um número para cada comprovante. Este mesmo número será utilizado quando ela for efetuar o pagamento ao trabalhador no evento S-1210 – Pagamentos de Rendimentos do Trabalho Quando a remuneração informada for PAGA dentro do mesmo mês de referência deve ser informada a data de pagamento dispensando o envio do evento S-1210 – Pagamentos de Rendimentos do Trabalho .

emitido no mês atribuindo um número para cada comprovante. Este mesmo número será utilizado quando ela for efetuar o pagamento ao trabalhador no evento S-1210 – Pagamentos de Rendimentos do Trabalho. Quando a remuneração informada for PAGA dentro do mesmo mês de referência deve ser informada a data de pagamento dispensando o envio do evento S-1210 – Pagamentos de Rendimentos do Trabalho. .")

73

Demonstrativo de pagamento - exemplo

Adiantamento de salário vencimento 5.000,00 Pensão alimentícia desconto 2.000,00 IRRF 100,00 Vl líquido a receber do demonstrativo pgto 1 Pago em 20/07/2015 2.900,00 Demonstrativo de pagamento 2 Salário 12.000,00 Contribuição previdenciária 1.500,00 500,00 Vl líquido a receber do demonstrativo pgto 2 Pago em 05/08/2015

74

S-1200 – Remuneração do Trabalhador

Havendo alterações nas bases do CNIS e CPF pelo trabalhador, o eSocial deverá ser informado destas alterações Quando do envio do primeiro evento subsequente à alteração cadastral, deste trabalhador, o sistema emite aviso para o empregador solicitando a alteração correspondente Após receber este aviso , deverá ser efetuada esta alteração até a data de envio do evento de remuneração da competência subseqüente ao mês do aviso .

75

S-1210 – Pagamentos de Rendimentos do Trabalho

Regime de Caixa Informações prestadas relativas aos pagamentos referentes aos rendimentos do trabalho com ou sem vínculo empregatício e o pagamento de PLR Não faz apuração do IRRF A apuração ocorre apenas no S-1200 Limita-se a informar a data do efetivo pagamento .

76

S-1210 – Pagamentos de Rendimentos do Trabalho

Deve ser enviado até o dia 07 do mês seguinte ao da competência do pgto A responsabilidade de efetuar os cálculos do IRRF é da fonte pagadora e as regras para as retenções do IRRF são as estabelecidas no MAFON Deve ser enviado um único evento S-1210 por mês de referência para cada trabalhador .

77

S-1210 – Pagamentos de Rendimentos do Trabalho

Todo pagamento informado neste evento deve ter informação anterior em um dos seguintes eventos: a. S-1200 – Remuneração do Trabalhador b. S-2299 – Desligamento c. S-2399 – Trabalhador sem Vínculo – Término .

78

S-1210 – Pagamentos de Rendimentos do Trabalho

Cada um dos valores a pagar são identificados através de um comprovante de pagamento Devem ser informados os pagamentos efetuados conforme o valor líquido apurado por recibo no evento S-1200 – Remuneração do Trabalhador .

79

S-1210 – Pagamentos de Rendimentos do Trabalho

O eSocial vai criticar (com regras de validação) a efetividade dos pagamentos. Se a empresa informou o pagamento do Valor Líquido da Folha no evento S-1200, ao tentar enviar uma informação distinta de pagamento no evento S-1210, será recusada essa segunda informação A empresa vai precisar retificar uma das duas informações .

a efetividade dos pagamentos. Se a empresa informou o pagamento do Valor Líquido da Folha no evento S-1200, ao tentar enviar uma informação distinta de pagamento no evento S-1210, será recusada essa segunda informação. A empresa vai precisar retificar uma das duas informações. .")

80

S-1250 – Aquisição de Produção Rural

Devem ser enviadas e agrupadas por tipo de aquisição, com a identificação do produtor rural No caso de aquisição de produtor rural pessoa jurídica, é obrigatório o detalhamento das notas fiscais .

81

S-1250 – Comercialização da Produção Rural Pessoa Física

Deve ser informado pelo produtor rural pessoa física e pelo segurado especial, com o valor da receita bruta da comercialização da produção rural própria e dos subprodutos e resíduos Devem ser consolidadas identificando a inscrição do estabelecimento rural que comercializou a produção e agrupadas por tipo de comercialização .

82

S-1280 – Informações Complementares

Utilizado para prestar informações que afetam o cálculo da contribuição previdenciária patronal sobre a remuneração em função da desoneração de folha de pagamento e atividades concomitantes dos optantes do Simples Nacional com tributação previdenciária substituída e não substituída Os contribuintes sujeitos à Contribuição Previdenciária sobre a Receita Bruta (Lei /2008 e /2011) devem informar o percentual a ser aplicado sobre a alíquota da contribuição previdenciária incidente sobre a remuneração parte patronal .

devem informar o percentual a ser aplicado sobre a alíquota da contribuição previdenciária incidente sobre a remuneração parte patronal. .")

83

S-1280 – Informações Complementares

Se a atividade for totalmente desonerada deverá ser informado Zero, no campo de percentual de redução da alíquota patronal As empresas optantes pelo Simples Nacional que exercerem atividades concomitantes terão recolhimento previdenciário patronal proporcional à parcela da receita bruta auferida nas atividades enquadradas no Anexo IV da LC 123/2006, em relação à receita bruta total recebida pela empresa .

84

S-1299 – Fechamento dos Eventos Periódicos

Destina-se a informar ao ambiente do eSocial o encerramento da transmissão dos eventos periódicos, no período de apuração. Neste momento são consolidadas todas as informações prestadas nos eventos S-1200 a S-1280 A aceitação deste evento pelo eSocial, após processadas as devidas validações, conclui a totalização das bases de cálculo relativas à remuneração dos trabalhadores e possibilita a integração com a respectiva DCTF Neste momento, o contribuinte pode gerar as guias de recolhimento .

85

S-1298 – Reabertura dos Eventos Periódicos

Indica que o movimento Eventos Periódicos, que foi fechado para determinado período de apuração com o envio do evento S Fechamento dos Eventos Periódicos, será reaberto para possibilitar o envio de retificações ou novos eventos periódicos referentes àquele período de apuração .

86

EFD- Reinf: Retenções e Informações

Eventos Fiscais: Serviços Prestados Mediante Cessão de Mão de Obra; Serviços Prestados por Cooperativas de Trabalho; Serviços Tomados Mediante Cessão de Mão de Obra; Serviços Tomados de Cooperativas de Trabalho; Aquisição de Produtos Rurais; Comercialização da Produção Rural por Pessoa Jurídica; Recursos Recebidos ou Repassados p/ Clube de Futebol; Receitas de Espetáculos Desportivos (Federações e Confederações); Contribuições Previdenciárias Sobre a Receita Bruta – CPRB (desoneração). Pagamentos – Cod. Receita não vinculados a relações do trabalho

; Contribuições Previdenciárias Sobre a Receita Bruta – CPRB (desoneração). Pagamentos – Cod. Receita não vinculados a relações do trabalho.")

87

Eventos Não Periódicos

88

Eventos Não-Periódicos

S-2190 – Admissão de Trabalhador - Registro Preliminar S-2200 – Admissão de Trabalhador S-2205 – Alteração de Dados Cadastrais do Trabalhador S-2206 – Alteração de Contrato de Trabalho S-2210 – Comunicação de Acidente de Trabalho S-2220 – Monitoramento da Saúde do Trabalhador S-2230 – Afastamento Temporário S-2240 – Condições Amb. do Trabalho - Fator de Risco S-2241 – Insalubridade, Periculosidades e Aposentadoria Especial

89

Eventos Não-Periódicos

S Aviso Prévio S-2298 – Reintegração S-2299 – Desligamento S-2300 – Trabalhador Sem Vínculo – Início S-2305 – Trabalhador Sem Vínculo – Alteração Contratual S-2399 – Trabalhado Sem Vínculo – Término S-3000 – Exclusão de Eventos S-4000 – Solicitação de Totalização de Eventos, Bases e Contribuições

90

Prazos de envio dos Eventos Periódicos e Não Periódicos:

Regra geral, até o dia 07 do mês seguinte Antecipa-se em caso de dia não útil No caso de eventos não periódicos, até o fechamento da folha de pagamento, se esta ocorrer antes do dia 07 Alguns eventos não periódicos têm prazos específicos, que foram definidos de forma a assegurar os direitos dos trabalhadores .

91

S-2190 – Admissão de Trabalhador – Registro Preliminar

É opcional Pode ser utilizado quando não for possível enviar todas as informações do evento S-2200 – Admissão de Trabalhador até o final do dia imediatamente anterior ao do início da respectiva prestação do serviço Deve ser informado: CNPJ/CPF do empregador, CPF do trabalhador, data de nascimento e data de admissão do empregado .

92

S-2190 – Admissão de Trabalhador – Registro Preliminar

É imprescindível o envio posterior do evento S Admissão de Trabalhador para complementar as informações da admissão e regularizar o registro do empregado Não deve ser utilizado para os trabalhadores sem vínculo de emprego contratados com natureza permanente (avulsos, diretores não empregados, cooperados, estagiários, etc.) Não pode ser retificado. Havendo necessidade, deverá ser excluído .

Não pode ser retificado. Havendo necessidade, deverá ser excluído .")

93

S-2190 – Admissão de Trabalhador – Registro Preliminar

Se a Admissão não se efetivar, o prazo para exclusão é até o final do dia da data de admissão originalmente informada Não é permitido o envio do evento S Fechamento dos Eventos Periódicos, se não forem enviados os respectivos eventos S Admissão de Trabalhador para todos os eventos S Admissão de Trabalhador - Registro Preliminar originalmente encaminhados, excetuada a situação de exclusão .

94

S-2200 – Admissão de Trabalhador

Devem ser enviadas até o final do dia imediatamente anterior ao do início da prestação do serviço. A admissão do empregado é o primeiro dado de alimentação do RET. Este evento gera a matrícula do empregado para aquele contrato Todos os eventos posteriores à admissão, relativos àquela matrícula, passam pela validação no RET para manter as informações consistentes .

95

S-2200 – Admissão de Trabalhador

Se houve envio de admissão por meio do evento S-2190 – Admissão do Trabalhador – Registro Preliminar, o prazo de envio do evento S-2200 – Admissão é até o dia 7 (sete) do mês subsequente ou antes da transmissão de qualquer outro evento relativo a esse trabalhador Todos os vínculos devem ser cadastrados no CNPJ raiz do empregador ou no CPF (caso de empregador pessoa física) Transferências do empregado entre departamentos ou estabelecimentos da própria empresa não encerram um vínculo trabalhista e, portanto, não alteram a matrícula do empregado .

do mês subsequente ou antes da transmissão de qualquer outro evento relativo a esse trabalhador. Todos os vínculos devem ser cadastrados no CNPJ raiz do empregador ou no CPF (caso de empregador pessoa física) Transferências do empregado entre departamentos ou estabelecimentos da própria empresa não encerram um vínculo trabalhista e, portanto, não alteram a matrícula do empregado. .")

96

S-2200 – Admissão de Trabalhador

Nos casos de retificação de evento de admissão em que já tenha sido efetuado envio posterior de outros eventos periódicos e não periódicos (para o mesmo vínculo), inclusive remuneração (em períodos posteriores à admissão do trabalhador), deve ser observada a necessidade de retificação dos mesmos Neste caso, para manter a integridade dos dados do Registro de Eventos Trabalhistas - RET, com as informações da folha de pagamento, o evento só é considerado válido após a retificação dos referidos eventos Atestado de Saúde Admissional deve ser informado neste evento .

, inclusive remuneração (em períodos posteriores à admissão do trabalhador), deve ser observada a necessidade de retificação dos mesmos. Neste caso, para manter a integridade dos dados do Registro de Eventos Trabalhistas - RET, com as informações da folha de pagamento, o evento só é considerado válido após a retificação dos referidos eventos. Atestado de Saúde Admissional deve ser informado neste evento. .")

97

S-2300 – Trabalhador Sem Vínculo-Inicio

Os cargos e as funções informados pela empresa, para contribuinte individual (diretor não empregado e cooperado), devem ser compatíveis com as respectivas tabelas criadas nos eventos iniciais O campo NIS é de preenchimento obrigatório, exceto no caso de estagiário Obrigatória a informação relativa ao FGTS para o diretor não empregado com FGTS – código 721 A categoria e o tipo do trabalhador deve ser compatível com a classificação tributária do contribuinte, informada no evento de informações do empregador/contribuinte .

, devem ser compatíveis com as respectivas tabelas criadas nos eventos iniciais. O campo NIS é de preenchimento obrigatório, exceto no caso de estagiário. Obrigatória a informação relativa ao FGTS para o diretor não empregado com FGTS – código 721. A categoria e o tipo do trabalhador deve ser compatível com a classificação tributária do contribuinte, informada no evento de informações do empregador/contribuinte. .")

98

S-2206 – Alteração de Contrato de Trabalho

Não deve ser utilizado para corrigir informações enviadas incorretamente no evento de admissão do trabalhador. Deve ser transmitida antes do envio do próximo evento de remuneração deste empregado Não há necessidade de alteração contratual nos casos de admissões com contrato de experiência com prazo determinado em que este passou a ser indeterminado Deve ser informada a alteração do local de trabalho (estabelecimento ou setor) .

.")

99

S-2210 – Comunicação de Acidente de Trabalho

Deve ser comunicada até o primeiro dia útil seguinte ao da ocorrência Em caso de morte, deve ser comunicada de imediato. Caso o acidente se refira a trabalhador que prestava serviço no ambiente de trabalho da empresa tomadora, a empresa prestadora deve informar o CNPJ do local do acidente O número da CAT é o número do recibo deste evento .

100

S-2230 – Afastamento Temporário

Doença ou acidente de trabalho - Afastamentos de 1 dia a 15 dias: até o dia 7 do mês seguinte ao retorno. Superiores a 15 dias: até o 16º dia de afastamento Doença ou acidente - Afastamentos de 3 a 15 dias: até o dia 7 do mês seguinte ao retorno. Superiores a 15 dias: até o 16º dia de afastamento .

101

S-2230 – Afastamento Temporário

Os afastamentos decorrentes de doença/acidente de até 2 dias não precisam ser enviados, exceto nos casos em que houver outros afastamentos pelo mesmo motivo que totalizam mais de 15 dias dentro de 60 dias: prazo: 16º dia do afastamento Outros motivos - dia 7 do mês seguinte .

102

S-2240 – Condições Ambientais do Trabalho - Fatores de Risco

Informar sempre que mantiver trabalhadores expostos aos fatores de risco previstos na Tabela 21 – Tabelas de Fatores de Riscos Ambientais Um mesmo vínculo pode ser enquadrado em mais de um ambiente previsto no evento S – Tabela Ambiente de Trabalho Deve ser informado inclusive quando existir exercício de atividade em ambiente com exposição a fatores de risco desde antes da data da implantação do eSocial .

103

S-2240 – Condições Ambientais do Trabalho - Fatores de Risco

Caso a empresa forneça EPI, devem ser prestadas as informações sobre o atendimento aos requisitos das NR-06 e NR– 09 do MTE Deve ser informado o pagamento de adicionais de insalubridade, periculosidade e penosidade, bem como descrição das atividades desempenhadas As informações prestadas integrarão o PPP do empregado .

104

S-2241 – Insalubridade, Periculosidade e Aposentadoria Especial

Deve informar sempre que mantiver empregados expostos aos fatores de risco previstos nas Tabelas 22 e 23 Um mesmo vínculo pode ser enquadrado em mais de um ambiente previsto no evento S – Tabela Ambiente de Trabalho .

105

S-2241 – Insalubridade, Periculosidade e Aposentadoria Especial

Deve ser informado inclusive quando existir exercício de atividade em ambiente com exposição a fatores de risco desde antes da data da implantação do eSocial Para ambientes insalubres, informar o código do fator de risco ao qual o trabalhador está submetido e a intensidade desse fator (Mínimo, médio ou máximo), conforme descrito na tabela 22 .

, conforme descrito na tabela")

106

S-2250 – Aviso Prévio Deve ser enviado em até 10 (dez) dias após sua comunicação O aviso prévio indenizado constará somente no evento S Desligamento A recusa do empregado em cumprir o aviso prévio não altera o tipo de aviso, devendo os dias faltantes serem considerados faltas Todo aviso prévio deve ser validado por um evento de desligamento. Caso este não ocorra o aviso perde a validade na data do seu vencimento e o contrato continua válido

107

S-2298 – Reintegração É o restabelecimento do vínculo de emprego, tornando sem efeito o desligamento do empregado Deve ser adotada a matrícula anteriormente cadastrada Requer a informação da data dos efeitos da reintegração A reintegração por outro motivo que não seja decisão judicial, torna as folhas de pagamento inconsistentes .

108

S-2298 – Reintegração A reintegração de empregados desligados antes da implantação do eSocial na empresa requer os seguintes procedimentos: Envio do evento S-2100 – Cadastramento Inicial do Vínculo com a informação da data do desligamento Envio deste evento com as informações pertinentes

109

S-2299 – Desligamento Deve ser enviada até o 1º dia útil seguinte à data do desligamento, no caso de aviso prévio trabalhado ou do término de contrato por prazo determinado Para os demais casos, até 10 (dez) dias seguintes à data do desligamento, desde que não ultrapasse a data do envio do evento S Remuneração Informar os valores das verbas rescisórias em consonância com a Tabela de Rubricas cadastrada pela empresa .

dias seguintes à data do desligamento, desde que não ultrapasse a data do envio do evento S Remuneração. Informar os valores das verbas rescisórias em consonância com a Tabela de Rubricas cadastrada pela empresa. .")

110

S-2299 – Desligamento O pagamento de parcelas salariais, de natureza remuneratória, relativas à competência anterior ao desligamento, devem ser enviadas por meio do evento S-1200 – Remuneração do Trabalhador O pagamento de parcelas salariais, de natureza rescisória, apuradas depois do envio do evento “Desligamento”, requer a sua retificação, exceto aquelas provenientes de sentenças normativas, convenções ou acordos coletivos de trabalho e participação de lucros e resultados .

111

S-2299 – Desligamento Os pagamentos das parcelas salariais, bem como as de natureza indenizatória, informadas neste evento, SEMPRE devem ser informados no evento S-1210 Pagamentos de Rendimentos do Trabalho Deve ser informado a Data do Atestado de Saúde Ocupacional – ASO Demissional Deverá ser preenchido obrigatoriamente em qualquer tipo de desligamento, inclusive nos casos de transferência ou sucessão com outro CNPJ .

112

S-2299 – Desligamento A informação do desligamento do trabalhador é única, prestada ao eSocial através deste evento A recepção do evento sensibiliza a conta vinculada para inicio das rotinas de liberação do saldo FGTS O desligamento do empregado encerra o vínculo contratual existente com aquele empregador O desligamento normal gera informações para a elaboração do TRCT e pode ser recepcionado pelo Homolognet .

113

S-2299 – Desligamento O desligamento para transferência requer a informação da data final do contrato e libera a CAIXA para o tratamento a ser dado à conta vinculada do trabalhador A sucessão trabalhista só se confirma mediante o envio do evento de admissão por transferência pela sucessora, mas, se concluída, elimina a necessidade do envio de informações e preenchimento de formulários na CAIXA .

114

S-1300 – Contribuição Sindical Patronal

Deve ser transmitido até o dia 07 do mês de fevereiro de cada ano para as empresas em atividade no mês de janeiro, ou até o dia 07 do mês subsequente àquele em que foi obtido o registro ou a licença para o exercício da respectiva atividade. As empresas que possuírem sucursais, filiais ou agências, fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal devem atribuir, para fins de recolhimento da contribuição, parte do seu capital social, na proporção das correspondentes operações econômicas de cada estabelecimento .

115

S-3000 – Exclusão de Eventos

Utilizado para tornar sem efeito um evento enviado indevidamente, o qual deve estar incluído entre as faixas S-1200 a S-2399, com exceção dos eventos S-1299 – Fechamento dos Eventos Periódicos. Deve-se informar o número de seu recibo de entrega Não pode ser utilizado para exclusão dos registros que compõem as tabelas (S-1005 a S-1080) e as informações do empregador/contribuinte (S-1000) .

e as informações do empregador/contribuinte (S-1000) .")

116

S-4000 –Totalização de Eventos, Bases e Contribuições

Utilizado para consultar as totalizações, bases de cálculo, contribuições previdenciárias e outras entidades e fundos (terceiros), após a transmissão do primeiro evento periódico de determinado período de apuração .

, após a transmissão do primeiro evento periódico de determinado período de apuração. .")

117

Empresa Sem Movimento A situação “Sem Movimento” só ocorrerá quando não houver informação a ser enviada, para o grupo de eventos periódicos S-1200 a S-1299 Neste caso, deverá ser enviado o S Fechamento dos Eventos Periódicos como SEM MOVIMENTO na primeira competência do ano em que esta situação ocorrer Caso a situação sem movimento persista nos anos seguintes, este procedimento deverá se repetir na competência janeiro de cada ano

118

Identificadores Cadastrais

Ajustes Necessários

119

Consulta Qualificação Cadastral

É a primeira etapa do eSocial Tem por objetivo identificar as inconsistências dos dados cadastrais dos trabalhadores, em relação às bases do CNIS e do Cadastro CPF Qualifica previamente os dados cadastrais dos empregados, contribuintes individuais/cooperados, trabalhador avulso, etc Verifica se o cadastro do CPF e do NIS dos trabalhadores estão aptos para utilização no eSocial .

120

Consulta Qualificação Cadastral CPF/NIS/Data de nascimento/Nome

Para validação, o empregador transmite para o eSocial os seguintes dados de seus trabalhadores ativos: Haverá um batimento dos dados encaminhados pelos empregadores ou Contribuintes com o cadastro do CPF (RFB) e CNIS (PREVIDÊNCIA SOCIAL); A chave do Trabalhador no eSocial é o CPF associado ao NIS. . CPF/NIS/Data de nascimento/Nome

e CNIS (PREVIDÊNCIA SOCIAL); A chave do Trabalhador no eSocial é o CPF associado ao NIS. . CPF/NIS/Data de nascimento/Nome.")

121

Módulo Consulta Qualificação Cadastral

MÓDULO WEB * Aplicação web para consultas simultâneas de até 10 trabalhadores MÓDULO EM LOTE Consulta por meio de envio de arquivos com dados dos trabalhadores no formato .txt com retorno em até 48h Sem limite de consultas Utilização de certificado digital ICP-Brasil: A1 ou A3 *Disponível em breve no site do eSocial: .

122

Acesso ao Módulo Consulta Qualificação Cadastral: www.esocial.gov.br

123

Regra de Identificação do Administrador do NIS e direcionamento do cidadão

Se NIS administrado pelo INSS Agendamento Eletrônico ou Central de Atendimento 135. Se NIS administrado pela CAIXA Direcionamento ao serviço “Cadastro NIS” do Conectividade Social – CAIXA. Se NIS administrado pelo BB Direcionamento à Rede de Atendimento do BB. Se CPF Nulo ou Cancelado Direcionamento a uma unidade da RFB.

124

Reflexos no FGTS

125

Reflexos Gerais Modelo único de guia – GRFGTS Nova base única do FGTS

Unificação guia de recolhimento (Segurado Especial e Domestico) Informações de transferência nos eventos de desligamento e admissão, determinam a execução da transferência no cadastro do FGTS, sem a necessidade de formalizar a solicitação em agência da CAIXA Aderência ao Projeto Estratégico CAIXA para o FGTS

Informações de transferência nos eventos de desligamento e admissão, determinam a execução da transferência no cadastro do FGTS, sem a necessidade de formalizar a solicitação em agência da CAIXA. Aderência ao Projeto Estratégico CAIXA para o FGTS.")

126

GRFGTS – Recolhimento mensal

Gerada em ambiente CAIXA, após recepção dos eventos de remuneração, e disponibilizada na rede bancária: Automaticamente, com recepção do evento de fechamento Por solicitação do empregador na página do FGTS ou comunicação da folha de pagamento Automaticamente, por decurso de prazo .

127

Empregador CAIXA Ambiente Nacional Empregador

Envia eventos de remunerações, ou desligamento do empregado CAIXA Gera a guia e disponibiliza na página do FGTS Ambiente Nacional Valida e armazena informações Empregador Imprime a guia atualizada no portal do FGTS

128

GRFGTS - Recolhimento Rescisório

Após a apropriação pela CAIXA do evento de desligamento: Geração automática da guia com recepção do evento de desligamento Geração da guia por solicitação do empregador no portal do FGTS .

129

Sim Não Seleciona o serviço “Recolhimento Rescisório”

Gera GRFGTS Rescisória Dados complementares do desligamento Empregador Acessa a Página do FGTS Sim Não O desligamento é anterior a obrigatoriedade da informação no eSocial? Envia evento de desligamento (on line ou folha de pagamento) Informa os dados do Trabalhador

Informa os dados do Trabalhador.")

130

Recolhimento Complementar do FGTS

No eSocial NÃO existirá complementação de remuneração, mas retificação Informada a base de calculo a menor, o empregador deverá transmitir o evento de remuneração retificador com a base de cálculo correta Condição: envio do evento de reabertura dos eventos periódicos e posterior envio do evento de fechamento .

131

Exclusão da informação de desligamento Cancelamento da rescisão

DEVOLUÇÃO DE VALORES RECOLHIDOS ao FGTS O processo de devolução de valores recolhidos ao FGTS iniciado a partir de informações prestadas ao eSocial de forma automática e sem requerimento: Exclusão da informação de desligamento Cancelamento da rescisão Retificação de remuneração Alteração de dados do vinculo Reintegração Alteração dados empregador

132

Qualificação Cadastral na base do PIS (CAIXA) Cadastramento

Cadastramento")

134

Qualificação do NIS via CNS

CADASTRAMENTO ON LINE Necessário o cadastramento do responsável legal da empresa em uma agência da CAIXA Cadastra um empregado por vez CADASTRAMENTO VIA TRANSMISSÃO DE ARQUIVOS Acesso por meio de Certificação Digital Transmissão de arquivo com leiaute específico via Conectividade Social ICP

135

Cadastra a Senha e acessa o sistema

Cadastramento on-line (na internet) Cadastra a Senha e acessa o sistema Solicita cadastramento à CEATI Apresenta FICUS/E Cadastra Usuário Empresa Agência CEATI Usuário Confere e devolve

Cadastra a Senha e acessa o sistema. Solicita cadastramento à CEATI. Apresenta FICUS/E. Cadastra Usuário. Empresa. Agência. CEATI. Usuário. Confere e devolve.")

136

Cadastramento off-line

137

Cadastramento off-line

138

Cadastramento off-line

140

Segurança e Acesso

141

Segurança Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual Obrigatoriedade de procuração para transmissão de eventos por certificado digital diferente do CNPJ da identificação do empregador (evento S1000) Integração das bases para controle de delegação de poderes: RFB e CAIXA (Conectividade)

Integração das bases para controle de delegação de poderes: RFB e CAIXA (Conectividade)")

142

Aspectos Técnicos – Segurança no Acesso

Podem utilizar código de acesso: Empresas optantes pelo Simples Nacional* Pequeno Produtor Rural* CI equiparado a empresa* MEI Empregador Doméstico * com até 7 empregados

143

Aspectos Técnicos – Segurança no Acesso

O código de acesso somente pode ser utilizado no módulo web Não pode ser estabelecida procuração eletrônica por código de acesso O procurador não pode utilizar o código de acesso, apenas certificado digital

144

Como gerar o Código de Acesso para o Portal e-Social

Informações solicitadas para a geração do código de acesso: CPF / Data de nascimento / Número dos recibos de entrega da DIRPF dos últimos dois exercícios, da qual o empregador seja titular Caso o empregador não tenha feito DIRPF nos dois últimos exercícios, essa informação solicitada para a geração do código de acesso é substituída pelo Título de eleitor

145

Como gerar o Código de Acesso para o Portal e-Social

O empregador que apresentou declaração retificadora do Imposto de Renda deverá utilizar o número do recibo de entrega da declaração retificadora O número do recibo de entrega deve ser informado com 10 dígitos (sem DV) Caso o empregador não saiba o número do recibo de entrega poderá recuperá-lo no Portal do e-CAC ou numa Unidade de Atendimento da RFB, mediante solicitação

Caso o empregador não saiba o número do recibo de entrega poderá recuperá-lo no Portal do e-CAC ou numa Unidade de Atendimento da RFB, mediante solicitação.")

146

Processos de validação e recepção

Protocolo de envio; Recibo de entrega; Mensagens (sucesso/erro).

.")

147

Validação 1 Campos obrigatórios Validade de formatos: Arquivo Campo

Estrutura Validade de determinados dados (ex: CPF e CNPJ) .

.")

148

Protocolo de envio NÃO atesta o cumprimento da obrigação acessória

Consulta situação Uma mensagem de sucesso no “Protocolo de envio” indica que o arquivo se encontra estruturalmente OK .

149

Validação 2 É mais detalhada Considera histórico (contido no RET)

Validade das informações (ex CAEPF) Coerência das informações Dependência de eventos prévios .

Coerência das informações. Dependência de eventos prévios. .")

150

CPF válido (não cancelado) Rubricas OK? (existem na tabela?)

Validação 2 - Exemplo Empregador existe? Empregado admitido? CPF válido (não cancelado) Rubricas OK? (existem na tabela?) Remuneração César Estabelecimento OK? Cargos OK? Totais OK?

Rubricas OK (existem na tabela ) Remuneração César. Estabelecimento OK Cargos OK Totais OK")

151

Recibo de entrega Atesta o cumprimento da obrigação acessória

Uma mensagem de sucesso no “Recibo de entrega” indica que o Ambiente Nacional recepcionou as informações (os arquivos) .

.")

152

Cumprimento da obrigação !

Sistema Interno VAL IDAÇÃO1 VA L IDAÇÃO2 Protocolo de envio Ambiente Nacional eSocial sim sim Ok? Ok? Original Folha de Pagamento não não WS CPF/NIS msg erro Cadastro/Tabelas Do Empregador RET WS msg erro (consulta) WS Recibo de Entrega eSocialBx Cumprimento da obrigação !

WS. Recibo de Entrega. eSocialBx. Cumprimento da obrigação !")

153

Protocolo de recebimento

VA L IDAÇÃO1 VAL IDAÇÃO2 Ambiente Nacional eSocial Aplicativo Web sim Original Folha de Pagamento Ok? não CPF/NIS Cadastro/Tabelas Do Empregador RET msg erro no sistema WS Protocolo de recebimento WS eSocialBx Cumprimento da obrigação !

154

Aspectos Técnicos – Recuperação de Arquivos

Recuperação de arquivos através de ferramenta própria eSocialBX Autenticação do acesso Perfis de acesso Arquivos específicos ou em lote Entrega instantânea para poucos arquivos e programada para grandes quantidades .

155

Aspectos Técnicos – Recuperação de Arquivos

Parâmetros para recuperação de arquivos: CNPJ ou CPF Tipos de arquivo Datas inicial e final Arquivos com inconsistência

156

Cronograma de Implantação do eSocial

157

Empregador com faturamento superior a R$ 78 milhões em 2014

A partir da competência setembro de 2016, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas no próximo item A partir da competência janeiro de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho

158

Qualquer atividade ou faixa de faturamento, inclusive órgãos públicos

A partir da competência janeiro de 2017, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas no próximo item A partir da competência julho de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho

159

Proposta de Substituição das Obrigações Atuais

160

Fatos ocorridos a partir da competência 09/2016

Substituição da GFIP para empresas com faturamento anual em 2014 acima de R$ 78 milhões Fatos Ocorridos a partir de 01/01/2017 Substituição Nacional da GFIP, Substituição do Caged, Substituição da Dirf 2018 (AC 2017), Substituição da RAIS 2018 (AC 2017)

, Substituição da RAIS 2018 (AC 2017)")

161

Até 31/12/2017 Substituição de todos as obrigações (termos, formulários e declarações) que contenham informações de mesma natureza das informações prestadas no eSocial

que contenham informações de mesma natureza das informações prestadas no eSocial.")

162

Bom para o trabalhador! Bom para o empregador!

Apresentações semelhantes

faz parte do Programa.>")