Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Demonstrações Contábeis Eletrônicas e o XBRL

2

1. A Certificação Digital

3

Certificação Digital no Brasil:ICP-Brasil

MP /06/2001 (30 dias) MP 2.200/ /07/2001 (30 dias) MP 2.200/ /08/2001 Instituída pela Medida Provisória e demais instrumentos normativos “Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras.”

MP 2.200/01 28/07/2001 (30 dias) MP 2.200/02 27/08/2001. Instituída pela Medida Provisória e demais instrumentos normativos. Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras.")

4

Desafio da Certificação Digital

Sigilo, Privacidade Identificação, Autenticação Mundo físico Assinaturas, Não repúdio Mundo digital A Certificação permite a replicação no mundo digital de todos os mecanismos de confiança usados no mundo real. Quais serão os novos mecanismos criados a partir de agora para “usar de verdade” (em todo seu potencial) esses mecanismos no mundo digital ? Integridade 8

esses mecanismos no mundo digital Integridade. 8.")

5

Onde Fica Guardado o Certificado?

Token Computador Smart Card 9

6

O que já podemos assinar no mundo virtual e que é valido juridicamente:

Livros contábeis: Razão e Diário Resolução CFC 1020/05 e 1063/05 Balanços e balancetes Contratos, quitações, relacionamento B2B Receber , textos e planilhas: assinados e com validade jurídica Criar Grupos de Trabalhos setoriais para: Ampliar sua utilização: comercial e gerencial Interoperabilidade digital de empresas e ONGs

7

2. SPED – Sistema Público de Escrituração Digital

8

Abrangência 1. Escrituração Contábil 2. Escrituração Fiscal

3. Nota Fiscal Eletrônica

11

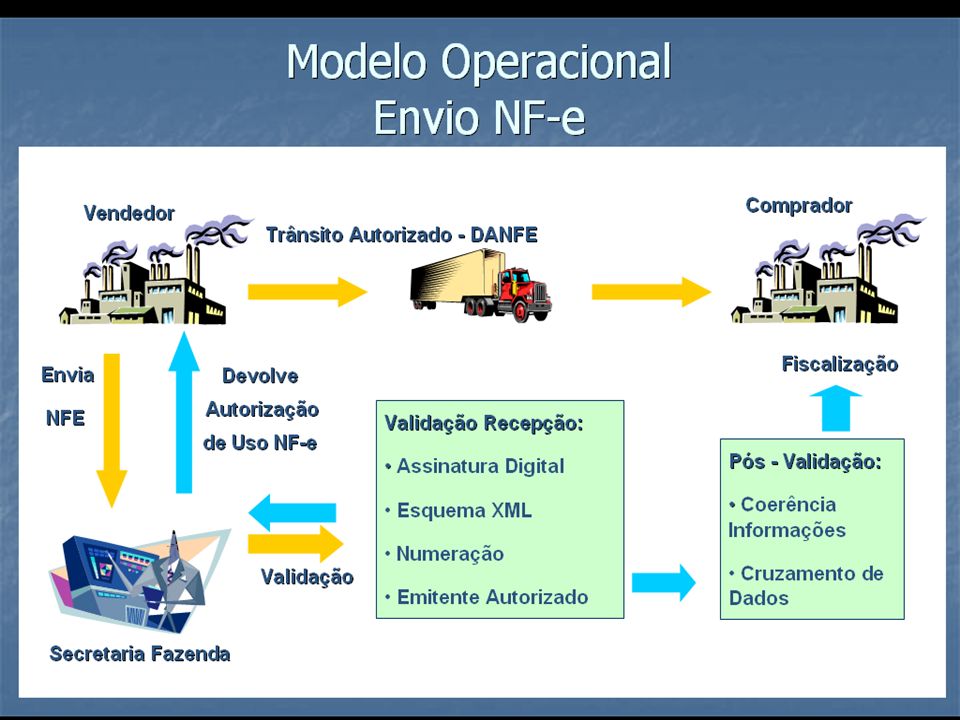

EFD – Escrituração Fiscal Digital

Contribuinte SRF SEFAZ Procuração Eletrônica Santa Catarina Leiaute Banco de Dados Arquivo Texto RIS SPED Minas Gerais Recepção Validação Representante Legal Programa Java Rio de Janeiro . Arquivo Original . Banco de Dados . Download . Importar . Digitar . Validar . Assinar . Visualizar . Transmitir São Paulo Internet Periodicidade: MENSAL

12

ECD - Escrituração Contábil Digital

13

Assinatura: empresário contabilista Registro na Junta Comercial

Livros Contábeis - Papel Encadernação Dado no meio digital Impressão para o papel Assinatura: empresário contabilista Registro na Junta Comercial Arquivo morto

14

SPED - Repositório Nacional

ECD - Escrituração Contábil Digital Empresário ou Sociedade Empresária SPED - Repositório Nacional . Validar . Receber . Fornecer Recibo . Fornecer Situação Leiaute . Escrituração . Banco Dados BD Gerar Arquivo Administrador Contabilista Internet . Enviar Requerimento/ Protocolo/Dados do livro . Receber Autenticação/Exigência BD Programa Java Reque- rimento . Validar . Assinar . Requerer . Visualizar . Transmitir . Consultar . Obter autenticação Internet Intranet Internet Extranet Junta Comercial Entidades . Gerar GR . Verificar Pagamento . Analisar Livro e Requerimento . Autenticar Livro . Fornecer Situação . Atualizar dados no SPED BACEN SEFAZ Estaduais e Municipais SUSEP CVM OUTROS RFB

17

Leiaute SPED ECD Observações: Nível hierárquico - 3

REGISTRO J800: Outras Informações Nº Campo Descrição Tipo Tam Dec 01 REG Texto fixo contendo “J800”. C 004 - 02 ARQ_RTF Seqüência de bytes que representem um único arquivo no formato RTF (Rich Text Format). (*) 03 IND_FIM_RTF Indicador de fim do arquivo RTF. Texto fixo contendo “J800FIM”. 007 Observações: Nível hierárquico - 3 Registro facultativo Ocorrência - 1:N (*) Não existe limite de tamanho. Este registro destina-se a receber informações que devam constar do livro, tais como: outras demonstrações contábeis, pareceres, relatórios, etc.

. (*) 03. IND_FIM_RTF. Indicador de fim do arquivo RTF. Texto fixo contendo J800FIM Observações: Nível hierárquico - 3. Registro facultativo. Ocorrência - 1:N. (*) Não existe limite de tamanho. Este registro destina-se a receber informações que devam constar do livro, tais como: outras demonstrações contábeis, pareceres, relatórios, etc.")

18

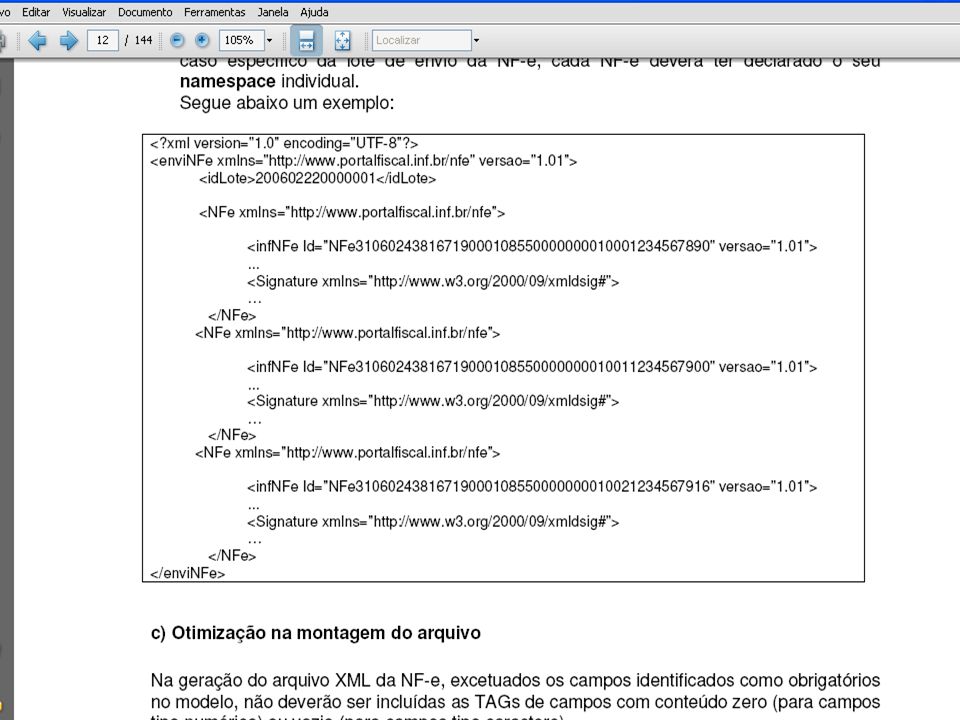

Arquivos contábeis no XBRL

<pbra:Despesas decimals="0" contextRef="Ano2006" unitRef="BRL"> </pbra:Despesas> <pbra:Despesas decimals="0" contextRef="Ano2005" unitRef="BRL"> </pbra:Despesas> <pbra:Despesas decimals="0" contextRef="Ano2004" unitRef="BRL"> </pbra:Despesas> <pbra:Tributarias decimals="0" contextRef="Ano2006" unitRef="BRL"> </pbra:Tributarias> <pbra:Tributarias decimals="0" contextRef="Ano2005" unitRef="BRL"> </pbra:Tributarias> <pbra:Tributarias decimals="0" contextRef="Ano2004" unitRef="BRL"> </pbra:Tributarias> <pbra:IRDiferido decimals="0" contextRef="Ano2006" unitRef="BRL"> </pbra:IRDiferido> <pbra:IRDiferido decimals="0" contextRef="Ano2005" unitRef="BRL"> </pbra:IRDiferido> <pbra:IRDiferido decimals="0" contextRef="Ano2004" unitRef="BRL"> </pbra:IRDiferido> <pbra:Origens decimals="0" contextRef="Ano2006" unitRef="BRL"> </pbra:Origens> <pbra:Origens decimals="0" contextRef="Ano2005" unitRef="BRL"> </pbra:Origens> <pbra:Origens decimals="0" contextRef="Ano2004" unitRef="BRL"> </pbra:Origens>

20

ECD - Escrituração Contábil Digital

Central de Balanços SPED

22

Membros Convidados: Banco Central, CVM, Susep, TCU, CGU, CFC, IBGE, DNRC Agências reguladoras Empresas piloto Instituições Financeiras RFB (Receita Federal do Brasil): Coordenação Infra-estrutura (Serpro)

: Coordenação. Infra-estrutura (Serpro)")

23

3. XBRL (um processo mundial)

")

24

CFC – GT XBRL no Brasil Registro provisório da taxonomia (dicionário de dados) da contabilidade brasileira Grupo Inicial (definido pelo CPC): Bovespa CFC USP-SP Objetivo: padronização da forma de apresentação da contabilidade brasileira para o mundo

: Bovespa. CFC. USP-SP. Objetivo: padronização da forma de apresentação da contabilidade brasileira para o mundo.")

25

Pontos de Intersecção Conteúdo da informação

Sped = XBRL (CPC) Informação sintética com tendência para analítica Arquivos, Relatórios ou Livros Digitais?? Modelos TXT, XML, XBRL (agilidade e interface) Visualização dos arquivos ITI – padrões de interoperabilidade XML

Informação sintética com tendência para analítica. Arquivos, Relatórios ou Livros Digitais Modelos TXT, XML, XBRL (agilidade e interface) Visualização dos arquivos. ITI – padrões de interoperabilidade. XML.")

26

XBRL no Brasil Taxonomia = IFRS (mesmo princípio) IFRS

Padrão IASB BRGAAP USGAAP Respeitar leis do país (Lei ) Uso da certificação digital ICP-Brasil

Uso da certificação digital ICP-Brasil.")

27

Usuários das informações Usuários (Acesso Público)

Uso Interno Brasil NCC Lei das S/A CFC NBC-Ts Estatutos e Con- tratos Sociais Validade jurídica Contabilidade Normalizada Registro no DNRC ou CRTD Contabilidade com Validade Jurídica Usuários das informações Usuários (Acesso Público) Central de balanços Lei de falências Fisco Orgãos Reguladores Bacen CVM

Central de balanços. Lei de falências. Fisco. Orgãos. Reguladores. Bacen. CVM.")

28

XBRL – Primeiras Providências

GT Educação (treinamento) GT Marketing e comunicação GT Taxonomia GT Estrutura e Tecnologia Portal XBRL Brasil

GT Marketing e comunicação. GT Taxonomia. GT Estrutura e Tecnologia. Portal XBRL Brasil.")

29

XBRL – GT Estrutura e Tecnologia

GT – Infra-estrutura básica Obrigatoriedade de manter ambiente técnico Armazenamento escalabilidade Controle de acesso Segurança Auditoria GT - Empresas Piloto Instituições Financeiras Empresas privadas

30

XBRL - TIC Ambiente para desenvolvedores de softaware (para interface)

Divulgação da taxonomia Cartilhas Eventos direcionados Sistemas mundiais já preparados Experiência já adquiridas Exemplo: SAP

39

Ambiente para PMEs Sistema público com uso da certificação digital

Padrões predefinidos por atividade Ambiente web Possibilidade de digitação dos dados contábeis Uso voluntário “Obrigatoriedade” nas relações B2B??? Contabilidade pública – necessidade Transparência e responsabilidade social

40

4. Em resumo:

41

Infra-estrutura física

SPED IFRS XBRL INTEROPERABILIDADE DAS INFORMAÇÕES CONTÁBEIS

42

Obrigado pela sua atenção!!!

Homero Rutkowski Representante do CFC no GT XBRL

Apresentações semelhantes

para extração dos dados da MF e MFD. Resultados: Espelho: imagem digital do documento Ato Cotepe.>")