Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A Importância dos RPPS para o Servidor e os Entes Federados

MPS – Ministério da Previdência Social SPPS – Secretaria de Políticas de Previdência Social A Importância dos RPPS para o Servidor e os Entes Federados Campo Grande, julho de 2012

2

CAPITALIZAÇÃO RGPS – REGIME GERAL DE PREVIDÊNCIA SOCIAL

RPPS – REGIMES PRÓPRIOS DE PREVIDÊNCIA DOS SERVIDORES PREVIDÊNCIA PRIVADA TRABALHADORES DO SETOR PRIVADO E FUNCIONÁRIOS PÚBLICOS CELETISTAS Teto: R$ 3.916,20 Contribuintes: 60,2 milhões Beneficiários: 25,4 milhões Resultado 2011: - 36,5 bilhões FUNCIONÁRIOS PÚBLICOS ESTATUTÁRIOS E MILITARES Teto: R$ ,13 Contribuintes: 6,2 milhões Beneficiários: 3,4 milhões Resultado 2010: - 81,4 bilhões Patrimônio: R$ 109 bilhões PREVIDÊNCIA COMPLEMENTAR Optativa, administrada por fundos de pensão abertos ou fechados Participantes: 2,2 milhões Beneficiários: 660 mil Resultado 2010: + 66 bilhões Patrimônio: R$ 566 bilhões Administrado pelos respectivos governos, sob ficalização do MPS Administrado pelo INSS Fiscalizado pelo MPS (fundos fechados) e pelo MF (fundos abertos) REPARTIÇÃO SIMPLES REPARTIÇÃO SIMPLES NA UNIÃO / CAPITALIZAÇÃO NOS ESTADOS E MUNICÍPIOS CAPITALIZAÇÃO

e pelo MF (fundos abertos) REPARTIÇÃO SIMPLES. REPARTIÇÃO SIMPLES NA UNIÃO / CAPITALIZAÇÃO NOS ESTADOS E MUNICÍPIOS. CAPITALIZAÇÃO.")

3

Regimes Próprios no Brasil

União, incluidos todos os Poderes 26 ESTADOS + DISTRITO FEDERAL 1.936 MUNICÍPIOS, incluindo todas as capitais e cidades de grande porte

4

Regime Próprio de Previdência Social - RPPS

Arcabouço Legal Constituição Federal de 1988; Emenda Constitucional nº 20/1998; Emenda Constitucional nº 41/2003; Emenda Constitucional nº 47/2005; Lei Nacional nº 9.717/1998; Lei Nacional nº 9.796/1999; Lei Nacional nº /2004; Decreto Federal nº 3.788/2001.

5

Iniciativas Estratégicas

Inclusão Previdenciária Melhoria da qualidade dos serviços previdenciários Políticas e ações de sustentabilidade dos regimes previdenciários

6

Inclusão Previdenciária

7

POPULAÇÃO OCUPADA DE 16 A 59 ANOS (84,39 milhões)

BRASIL: Panorama da Proteção Social da População Ocupada (entre 16 e 59 anos) – (Inclusive a Área Rural da Região Norte) POPULAÇÃO OCUPADA DE 16 A 59 ANOS (84,39 milhões) CONTRIBUINTES (41,97 milhões) Regime Geral de Previdência Social – RGPS BENEFICIÁRIOS (1,11 milhão) SOCIALMENTE PROTEGIDOS (56,58 milhões): 67,0% CONTRIBUINTES (6,32 milhões) Regimes Próprios (Militares e Estatutários) SOCIALMENTE DESPROTEGIDOS (27,81 milhões)** SEGURADOS ESPECIAIS* (RURAIS) (7,17 milhões) Regime Geral de Previdência Social – RGPS 33,0% do Total NÃO CONTRIBUINTES (28,92 milhões) < 1 Salário Mínimo (13,15 milhões) Igual ou maior que 1 Salário Mínimo (14,13 milhões) Fonte: Micro dados PNAD 2009. Elaboração: SPS/MPS. * Na PNAD essas pessoas se auto-declaram não contribuintes. ** Inclui de desprotegidos com rendimento ignorado.

– (Inclusive a Área Rural da Região Norte) POPULAÇÃO OCUPADA DE 16 A 59 ANOS (84,39 milhões) CONTRIBUINTES (41,97 milhões) Regime Geral de Previdência. Social – RGPS. BENEFICIÁRIOS. (1,11 milhão) SOCIALMENTE PROTEGIDOS (56,58 milhões): 67,0% CONTRIBUINTES (6,32 milhões) Regimes Próprios (Militares e. Estatutários) SOCIALMENTE. DESPROTEGIDOS. (27,81 milhões)** SEGURADOS ESPECIAIS* (RURAIS) (7,17 milhões) Regime. Geral de Previdência Social – RGPS. 33,0% do Total. NÃO CONTRIBUINTES. (28,92 milhões) < 1 Salário Mínimo. (13,15 milhões) Igual ou maior que 1. Salário Mínimo. (14,13 milhões) Fonte: Micro dados PNAD Elaboração: SPS/MPS. * Na PNAD essas pessoas se auto-declaram não contribuintes. ** Inclui de desprotegidos com rendimento ignorado.")

8

Evolução da Cobertura Social entre as Pessoas com Idade entre 16 e 59 anos, segundo Gênero – 1992 a (Exclusive Área Rural da Região Norte, salvo Tocantins) Fonte: PNAD/IBGE – Vários anos. Elaboração: SPS/MPS. * Pessoas com idade entre 16 e 59 anos, independentemente de critério de renda,

9

Percentual de Pobres no Brasil, com e sem Transferências Previdenciárias a 2009 – (SM a Preços de Set/09)* - (Exclusive Área Rural da Região Norte, salvo Tocantins) Fonte: PNAD/IBGE – Vários anos. Elaboração: SPSMPS. Obs.: Foram considerados apenas os habitantes de domicílios onde todos os moradores declararam a integralidade de seus rendimentos. * Linha de Pobreza = ½ salário mínimo.

10

Percentual de Pobres* no Brasil, por Idade, com e sem

Transferência Previdenciárias (Inclusive Área Rural da Região Norte) Fonte: PNAD/IBGE – 2009. Elaboração: SPSMPS. Obs.: Foram considerados apenas os habitantes de domicílios onde todos os moradores declararam a integralidade de seus rendimentos. * Linha de Pobreza = ½ salário mínimo.

Fonte: PNAD/IBGE – Elaboração: SPSMPS. Obs.: Foram considerados apenas os habitantes de domicílios onde todos os moradores declararam a integralidade de seus rendimentos. * Linha de Pobreza = ½ salário mínimo.")

11

Melhoria da qualidade dos serviços previdenciários

12

Regimes Próprios Certificado de Regularidade Previdenciária (CRP)

Certificação dos profissionais; Certificação Institucional; Melhoria das Bases de Dados; e Implantação do SRPPS.

13

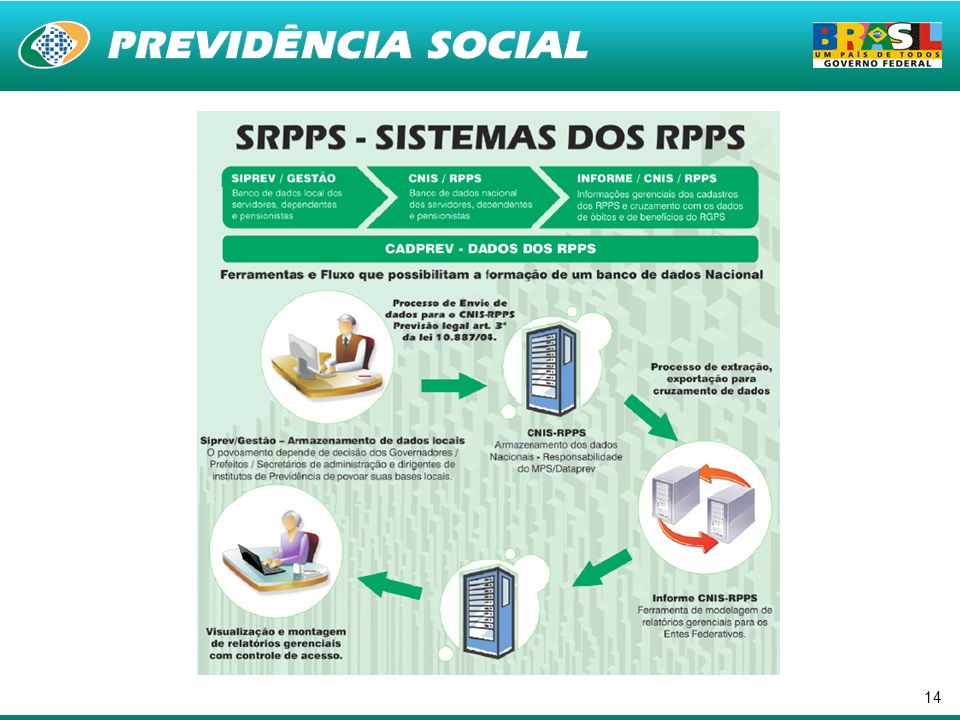

Sistema dos Regimes Próprios de Previdência Social - SRPPS

15

IMPACTOS QUALITATIVOS DO SRPPS

Consolidação das informações de todos os servidores públicos; Melhoria da qualidade dos dados necessários para a avaliação atuarial e para a concessão de benefícios. Atualização permanente dos dados dos servidores públicos brasileiros; Possibilidade de consultar acumulação de cargo no momento da posse do novo servidor ou em qualquer momento; Viabilizará a compensação de créditos entre os entes federativos; Possibilidade de visualização do histórico laboral do servidor, independentemente do regime que esteve vinculado, o que irá agilizar a concessão do seu benefício por meio do SIPREV/Gestão; Redução de gastos públicos pela centralização e automatização de geração de informações relativas dados cadastrais, tempos de contribuição, a óbitos e a vínculos nos dois regimes de previdência e em todos os RPPS. Permitirá a verificação das remunerações recebidas em vários vínculos para fins de gerenciamento do Teto Remuneratório.

16

Políticas e ações de sustentabilidade dos regimes previdenciários

17

Pirâmide Etária: Piora Relação de Dependência de Idosos 1/2

Fonte: IBGE. Elaboração: SPS/MPS.

18

Pirâmide Etária: Piora Relação de Dependência de Idosos 2/2

Fonte: IBGE. Elaboração: SPS/MPS.

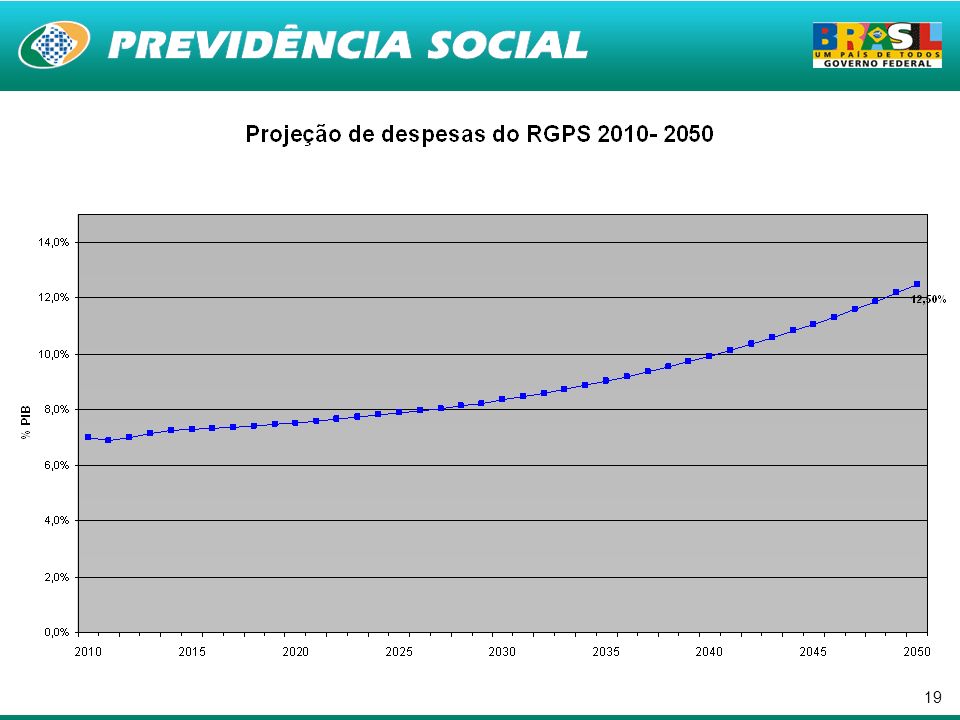

20

Diagnóstico Gráfico: Despesa Total com o Pagamento de Pensões por Morte como Proporção do PIB versus Razão de Dependência dos Idosos - Vários Países (41 observações) e 2007 10

e")

21

Carência: O Brasil é um dos poucos países onde não há carência de número de contribuições para se ter direito a pensão. Caso seja feita uma única contribuição pelo teto da previdência e o segurado falecer, o pensionista receberá o teto do INSS pelo resto da vida. Dependência Presumida: No Brasil a esposa tem direito à pensão mesmo que tenha uma boa renda e não dependa financeiramente do marido. Mesmo que não tenha filhos menores e constitua nova família continua recebendo o benefício. Viúva Jovem: Tem sido cada vez mais comum homens mais velhos se casarem com mulheres jovens. Com isso, viúvas, com menos 30 anos recebem pensão integral pelo resto da vida, independente de ter filhos e mesmo que se casem novamente. Na maioria dos países, as viúvas jovens ou recebem o benefício até os filhos atingirem a maioridade ou, se não tiverem filhos, por um prazo determinado até se adaptarem à vida sem o falecido marido.

22

Pensão integral: No Brasil a pensão é integral, exceto para servidores públicos com renda acima do teto da previdência social. Em quase todos os países do mundo a pensão é um percentual da renda do segurado falecido. A lógica disso é que se ele faleceu, a família ficou menor e as despesas serão menores. Além disso, as famílias grandes são tratadas da mesma forma que as pequenas. Reversão de cotas: Quando a pensão é divida entre a esposa e os filhos, quando esses atingem a maioridade e perdem direito à pensão, sua cota é revertida para a viúva, mesmo que ela não tenha mais nenhuma responsabilidade pela manutenção desses filhos. Maioridade: O filho ao completar 21 anos perde o benefício, mesmo que ainda esteja estudando, apesar da Receita Federal ainda considerá-lo dependente para efeitos de imposto de renda. Seria melhor para o futuro do País que esse jovem se qualificasse mais ao invés de entrar no mercado de trabalho, tendo em muitos casos que abandonar seus estudos.

23

Pessoa com Deficiência: O filho com deficiência que tenha mais de 21 anos perde o benefício se conseguir um emprego, mesmo que sua renda seja pequena, pois deixa de ser considerado inválido. Todos os esforços das políticas voltadas para as pessoas com deficiência estão focadas na inserção profissional como direito de cidadania e aumento da auto-estima. A proposta, tanto para o Regime Geral quanto para servidores públicos, é que para determinadas deficiências, dependendo do salário, ao invés de cancelar o benefício, esse seja reduzido, voltando ao valor integral quando a pessoa com deficiência perder o emprego. O conceito deixa de ser de proteção à invalidez, mas sim de proteção à pessoa com deficiência grave (inválida ou não) e com grande dificuldade de inserção no mercado de trabalho.

e com grande dificuldade de inserção no mercado de trabalho..")

24

Pensão Por Morte – Comparação Internacional (% do PIB)

Fonte: MPS Elaboração: SPE/MF.

25

Tempo mínimo de Contribuição

Alemanha – 5 anos Coréia do Sul – para integralidade há que se contribuir por todos os anos entre 21 anos e a data de falecimento. Espanha – 15 anos ou 500 dias nos cinco anos precedentes ao falecimento. Itália – Cinco anos, sendo três dos quais nos cinco anos anteriores ao falecimento. Japão – 2/3 de contribuição entre 20 anos e o falecimento. México – 3 anos. Reino Unido – 25% da vida laboral. Fonte: Rocha e Caetano (2008) Elaboração: SE/MF.

Elaboração: SE/MF.")

26

Tempo mínimo de casamento ou coabitação

Alemanha exige pelo menos um ano de casamento. Chile exige 6 meses de casamento. França exige 2 anos de casamento com exceção para casais com filhos nascidos no casamento. México exige 6 meses se não houver filhos, 12 meses para dependentes acima de 55 anos e cinco anos se coabitava com parceiro, mas não tinha filhos. Reino Unido e Itália não possuem restrições. Fonte: Rocha e Caetano (2008) Elaboração: SE/MF.

Elaboração: SE/MF.")

27

Restrições de Idade Alemanha estabelece vínculo entre a idade e a taxa de reposição. Coréia do Sul estabelece limite mínimo de 60 anos se o dependente não possuir filhos. França limita a idade em 55 anos se o dependente não possuir filhos, com exceção para incapazes e estipula benefício temporário se a idade estiver entre 50 e 55 anos. Para o Reino Unido limite de 45 anos e entre 45 e 55 o benefício é reduzido. Itália e Chile não possuem restrições. Fonte: Rocha e Caetano (2008) Elaboração: SE/MF.

Elaboração: SE/MF.")

28

Taxa de reposição do cônjuge

Alemanha repõe 60% da aposentadoria acima de 45 anos, ou incapaz ou criando filhos, caso contrário é de 25%. Chile repõe de 50% a 60% da aposentadoria principal. Coréia do Sul repõe 52% do salário. Espanha repõe 45% do salário base (média dos salários passados). França repõe 54% da aposentadoria. Itália repõe 60% da aposentadoria principal se sem filhos e 70% se tem um filho. Japão e Reino Unido repõem 20% do rendimento médio. México repõe 90% da aposentadoria principal. Fonte: Rocha e Caetano (2008) Elaboração: SE/MF.

. França repõe 54% da aposentadoria. Itália repõe 60% da aposentadoria principal se sem filhos e 70% se tem um filho. Japão e Reino Unido repõem 20% do rendimento médio. México repõe 90% da aposentadoria principal. Fonte: Rocha e Caetano (2008) Elaboração: SE/MF.")

29

Ano 2010 – valores em Bilhões de reais

Ente Ano 2010 – valores em Bilhões de reais Federação Receitas Despesas Resultado Previdenciário União (civis e militares) 22,7 73,9 (51,2) Estados e Distrito Federal 33,0 65,3 (33,3) Capitais 5,1 7,2 (2,1) Demais Municípios com RPPS 11,0 6,8 4,2 Total 71,8 153,2 (81,4) União: Repartição Simples Estados, DF e Municípios: Capitalização Fonte: SPS/MPS

22,7. 73,9. (51,2) Estados e Distrito Federal. 33,0. 65,3. (33,3) Capitais. 5,1. 7,2. (2,1) Demais Municípios com RPPS. 11,0. 6,8. 4,2. Total. 71,8. 153,2. (81,4) União: Repartição Simples. Estados, DF e Municípios: Capitalização. Fonte: SPS/MPS.")

30

Servidores Ativos, Inativos e Pensionistas por Ente

Total Relação ativo/beneficiário União 1,17 Estados 1,64 Municípios 3,95

31

Fonte: Demonstrativo Financeiro – DRPSP/SPS

32

AÇÕES DO MPS PARA A SUSTENTABILIDADE DOS RPPS

Fomento a criação de novos RPPS; Revisão da Compensação Previdenciária; Incentivo a investimentos no setor produtivo; Nova Lei Geral dos RPPS, substituindo a Lei nº 9717/98; Regulamentação das aposentadorias especiais: - PLP 554/2010(risco); - PLP 555/2010 (agentes nocivos); e - PLP para servidores com deficiência;

; - PLP 555/2010 (agentes nocivos); e. - PLP para servidores com deficiência;")

33

AÇÕES DO MPS PARA A SUSTENTABILIDADE DOS RPPS

PL estruturando o RPPSU, com o conceito de capitalização mutualista, com unidade gestora única; Reabilitação profissional e readaptação; Previdência dos militares; e Novas fontes de recursos: - aportes de bens; e - vinculação de receitas.

34

PRINCIPAIS TEMAS DA FUTURA LEGISLAÇÃO DOS RPPS

Consolidação de princípios atualmente dispersos; Delimitação dos segurados e dependentes previdenciários; Modelo de gestão única, com participação dos segurados e com transparência; Consórcios de gestão; Conceituação de equilíbrio financeiro e atuarial e normas gerais para garantir seu alcance; Aumento do limite de taxa de administração para municípios de pequeno porte;

35

PRINCIPAIS TEMAS DA FUTURA LEGISLAÇÃO DOS RPPS

Autorização para empréstimo consignado para os segurados; Definição de regras gerais sobre os benefícios previdenciários; Definição de critérios e responsabilidades para aplicação do teto remuneratório Novas regras de pensão; Previsão legal do CRP; Inclusão do CONAPREV como órgão do MPS;

36

Muito obrigado Contatos: Esplanada dos Ministérios, Bloco F, 7º Andar, Sala 723 Brasília, DF - CEP: Fone: (61) /5342 Fax: (61) /5045

/5342 Fax: (61) /5045")

Apresentações semelhantes