Carregar apresentação

A apresentação está carregando. Por favor, espere

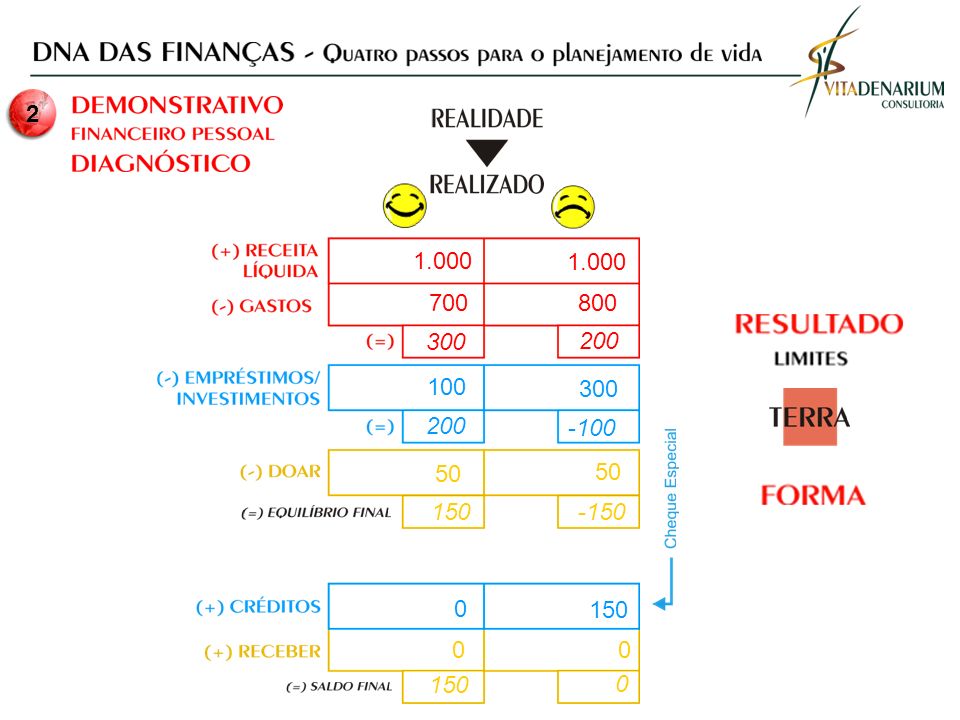

2

PENSAMENTO Desejo que você tenha dinheiro, porque é preciso ser prático. E que pelo menos uma vez por ano Coloque um pouco dele Na sua frente e diga “Isso é meu”, Só para que fique bem claro quem é dono de quem. Victor Hugo

3

REALIZAR SONHOS LIDAR COM O DINHEIRO & ORGANIZAR SUAS FINANÇAS

4

QUESTÕES CULTURAIS: Educação Financeira - Não somos educados a lidar com o dinheiro - Aprendemos com os próprios erros - Os filhos aprendem com os pais

5

História Econômica. Estabilidade recente (1994) Corresponde a 3 anos de vida de um brasileiro hoje Memória da Inflação - Curto Prazo - Consumo? Gastos? - Comprar e Consumir. - Planejamento Financeiro? - Difícil Planejar. - Consciência do valor das coisas?

Corresponde a 3 anos de vida de um brasileiro hoje Memória da Inflação - Curto Prazo - Consumo. Gastos. - Comprar e Consumir. - Planejamento Financeiro. - Difícil Planejar. - Consciência do valor das coisas .")

6

INCENTIVO AO CONSUMO

7

Novo Cenário e Cultura - Aumento da Expectativa de Vida do brasileiro Fonte: IBGE -Síntese dos Indicadores Sociais.

8

Novo Cenário e Cultura - Maior olhar para o futuro - O que é riqueza para você? - Planejamento das Finanças - Dinheiro & Qualidade de Vida - Estabilidade Econômica

9

DINHEIRO...

10

PENSAMENTO “Existem dois aspectos distintos do dinheiro em nossa vida que requerem cura. O primeiro é o que se refere ao nosso cotidiano, o pragmatismo ao lidar com o dinheiro e como planejamos e colocamos em prática nossos assuntos financeiros. O segundo aspecto se refere às nossas feridas psicológicas mais profundas que se manifestam através de nossos sentimentos e ações financeiras.” William Bloom

11

Finanças

12

CENÁRIO ECONÔMICO ATUAL... Gastos Brasileiros Fonte: Pesquisa de Orçamento Familiares (POF) 2008/2009, IBGE Fonte: Pesquisa "O Brasileiro e o Dinheiro", Empresa Ipso para Agência Estado. FAMILIAS QUE GASTAM MAIS DO QUE GANHAM E FAMÍLIAS QUE NÃO PLANEJAM O DESTINO DO SEU DINHEIRO

2008/2009, IBGE Fonte: Pesquisa O Brasileiro e o Dinheiro , Empresa Ipso para Agência Estado. FAMILIAS QUE GASTAM MAIS DO QUE GANHAM E FAMÍLIAS QUE NÃO PLANEJAM O DESTINO DO SEU DINHEIRO.")

13

CENÁRIO ECONÔMICO ATUAL Fonte: Banco Central 2010.

14

Como lidar com estes novos desafios? Como lidar com o Dinheiro?

15

R$ 1 M R$ 4 M R$ 5 M R$ 200 R$ 800 R$ 1.000 DESPESAS RECEITA

16

Salário, 13º, férias, bonificação – Funcionário Receita Bruta / Vendas – Autônomo / Empreendedor Pró-Labore, Lucros e Dividendos – Empresário - Receita: - Gastos: Alimentação Moradia Água, Luz e Telefone Transporte Pessoal Lazer Outros Exemplos do DINHEIRO VERMELHO na sua vida financeira... SUSTENTOCONSUMO ENTRADAS SAÍDAS

18

R$ 250 o que eu devo O que eu tenho

19

Fonte: 2000 -2005 Partner Consultoria, 2010 Banco Central. 320 %

21

ENTRADAS SAÍDAS Exemplos do DINHEIRO AZUL na sua vida financeira... RETORNO Créditos Empréstimos Cheque Especial Resgate (Descapitalização) Vendas de Ativos (Imóvel, Carro, etc.) Investimentos/Débitos Aplicações Pagamento de Empréstimos Financiamento de Casa/Carro Seguro de Vida Aposentadoria Outros......Cursos, Treinamentos, Desenvolvimento Pessoal, Viagens

Vendas de Ativos (Imóvel, Carro, etc.) Investimentos/Débitos Aplicações Pagamento de Empréstimos Financiamento de Casa/Carro Seguro de Vida Aposentadoria Outros......Cursos, Treinamentos, Desenvolvimento Pessoal, Viagens.")

25

R$ 50 R$ 100

26

ENTRADAS SAÍDAS RECEBER: DOAR: Familiares Organizações Pessoas Presentes Dependentes Organizações Pessoas LIVRE - ESCOLHA Exemplos do DINHEIRO DOURADO na sua vida financeira...

30

1.000,00 700,00 300,00 100,00 200,00 50,00 150,00 0,00 120,00 30,00 1.000,00 800,00 200,00 300,00 - 100,00 50,00 150,00 0,00 2.000,00 1.600,00 400,00 600,00 - 200,00 100,00 - 300,00 300,00 0,00 - 150,00 Cheque Especial

31

COMO GERIR E LIDAR COM SEU DINHEIRO Mas como então fazer o meu planejamento financeiro? O meu orçamento? Como começar?

32

0 GESTÃO EMOCIONAL

33

1

34

ANOTAR diariamente todas as entradas e saídas de dinheiro. Caderneta, caderno.... 1º PASSO Quanto tempo demora? - No máximo 5 minutos por dia!

35

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 FLUXO DE CAIXA MOVIMENTO DO DINHEIRO MOVIMENTO

36

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 2

37

300 200 150 0 700 1.000 100 50 0 200 -100 -150 0 1.000 800 300 50 150 0 2

38

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 2 3 300 200 - 100 150 -150 0 150 0 700 1.000 800 100 300 50 150 0 0

39

= 2 3 200 -100 -150 0 280 80 30 300 200 150 0 0 0 50 800 1.000 720 1.000 Redução de Despesas (10%) Refinancia- mento da Dívida

Refinancia- mento da Dívida")

40

A MÁGICA DOS JUROS COMPOSTOS AO LONGO DO TEMPO POUPANÇA Valor Futuro Rendimento Valor mensal Taxa de juros Tempo Bruto Mensal futuro 50,000,6%5 anos 3.600 21,60 50,000,6%10 anos 8.750 52,50 50,000,6%20 anos 26.700 160,20 50,000,6%30 anos 63.500 381,00 50,000,6%40 anos 138.800 832,80 100,000,6%5 anos 7.200 43,20 100,000,6%10 anos 17.500 105,00 100,000,6%20 anos 53.400 320,40 100,000,6%30 anos 123.000 738,00 100,000,6%40 anos 277.700 1.666,20 200,000,6%5 anos 14.400 86,40 200,000,6%10 anos 35.000 210,00 200,000,6%20 anos 106.800 640,80 200,000,6%30 anos 253.800 1.522,80 200,000,6%40 anos 555.400 3.332,40

41

A MÁGICA DOS JUROS COMPOSTOS AO LONGO DO TEMPO APLICAÇÃO Valor Futuro Rendimento Valor mensalTaxa de jurosTempo Bruto Mensal futuro 50,001%5 anos 4.100 41,00 50,001%10 anos 11.500 115,00 50,001%20 anos 49.500 495,00 50,001%30 anos 174.700 1.747,00 50,001%40 anos 588.200 5.882,00 100,001%5 anos 8.200 82,00 100,001%10 anos 23.000 230,00 100,001%20 anos 98.900 989,00 100,001%30 anos 349.500 3.495,00 100,001%40 anos 1.176.500 11.765,00 200,001%5 anos 16.300 163,00 200,001%10 anos 46.000 460,00 200,001%20 anos 197.900 1.979,00 200,001%30 anos 699.000 6.990,00 200,001%40 anos 2.353.000 23.530,00

42

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 3 2 300 200 - 100 150 - 150 0 150 0 700 1.000 800 100 300 50 150 0 0 280 80 30 0 720 1.000 50 0 200 4

43

= 100 300 50 0 0 200 700 1.000 320 120 70 50 0 70 0 200 1.000 680 4

44

300 01/Mês 500 05/Mês Receita 800 200 06/Mês Alimentação 600 08/MêsGasolina 80 520 20 10/Mês Presente 500 1 3 2 300 200 - 100 150 - 150 0 150 0 700 1.000 800 100 300 50 150 0 0 300 100 50 0 700 1.000 200 50 0 300 320 100 120 530 70 0 50 70 700 1.000 680 200 50 0 0 0 4

45

www.vitadenarium.com.br

46

PENSAMENTO Desejo que você tenha dinheiro, porque é preciso ser prático. E que pelo menos uma vez por ano Coloque um pouco dele Na sua frente e diga “Isso é meu”, Só para que fique bem claro quem é dono de quem. Victor Hugo

49

COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 1)Faça uma lista de todas as suas dividas. Empréstimos bancários, financiamentos, crediários, cartão de crédito, amigos etc. 2) Escreva a sua renda (+) Salário (+) Aluguel,outros. 3) Separe o valor total mensal: (-) Contas, Gastos. (-) Pagamento de empréstimos bancários, financiamentos, Crediários,cartão de crédito.

Escreva a sua renda (+) Salário (+) Aluguel,outros. 3) Separe o valor total mensal: (-) Contas, Gastos. (-) Pagamento de empréstimos bancários, financiamentos, Crediários,cartão de crédito..")

50

1.000,00 800,00 200,00 300,00 - 100,00 COMO FAZER COM AS DÍVIDAS – 7 ETAPAS

51

4) Veja quanto sobra / falta. 5) Diminua seus gastos. COMO FAZER COM AS DÍVIDAS – 7 ETAPAS

Veja quanto sobra / falta. 5) Diminua seus gastos. COMO FAZER COM AS DÍVIDAS – 7 ETAPAS")

52

1.000,00 800,00 200,00 300,00 - 100,00 - 150,00 1.000,00 720,00 280,00 Redução de Despesas (10%) COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 50,00

COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 50,00")

53

6.1) Re-financie a sua divida de forma que o valor mensal a ser pago caiba no seu bolso! - Leve o seu orçamento ao banco, instituição financeira. - Procure a menor taxa de juros. - Negocie parcelas mensais fixas para o novo crédito. - Se precisar alongue o prazo para que o valor caiba no seu orçamento. - Peça ajuda para alguém que entenda do assunto. COMO FAZER COM AS DÍVIDAS – 7 ETAPAS 6.2) Contate a Unidade de Gestão de Ativos & Passivos da Vitadenarium. (31) 3293-3334 (11) 3075-1140

Contate a Unidade de Gestão de Ativos & Passivos da Vitadenarium. (31) (11)")

54

Redução de Despesas (10%) 1.000,00 720,00 280,00 200,00 80,00 Refinancia- mento da Dívida 1.000,00 800,00 200,00 300,00 - 100,00 80,00 COMO FAZER COM AS DÍVIDAS – 7 ETAPAS

1.000,00 720,00 280,00 200,00 80,00 Refinancia- mento da Dívida 1.000,00 800,00 200,00 300, ,00 80,00 COMO FAZER COM AS DÍVIDAS – 7 ETAPAS")

55

7) Seja Feliz !!!

Seja Feliz !!!")

56

¹ O carro sofre maior desvaloriza ç ão no primeiro ano, sendo entre 20% e 30%. No segundo e no terceiro ano sofre desvaloriza ç ão de 10% a 20% do seu valor. Ap ó s este per í odo, a desvaloriza ç ão reduz e praticamente se estabiliza a partir do quarto ano, com um í ndice anual inferior a 10%. Para efeitos de c á lculo foi considerado valor m é dia de 10% ao ano, que é correspondente ao per í odo de 5 anos de uso de um veiculo. ² Custo de Oportunidade é o quanto você est á deixando de ganhar em outra alternativa de investimento. Neste exemplo, o capital poderia estar em uma caderneta de poupan ç a rendendo 0,5% ao mês sobre o valor de venda do veiculo. ³ Foi considerada a compra de um veiculo “ popular ” no valor de R$ 26.000,00 financiado, sem entrada, em 60 meses.

Apresentações semelhantes

>")