Carregar apresentação

A apresentação está carregando. Por favor, espere

4

APOIO: Associação Comercial do Paraná - ACP

Câmara Americana de Comércio – AMCHAM/PR Câmara de Comércio França Brasil – CCIFB/PR Conselho Regional de Contabilidade - CRC Federação das Indústrias do Estado do Paraná - FIEP Federação do Comércio do Estado do Paraná - FECOMÉRCIO Federação Nacional das Empresas de Serviços Contábeis – FENACON Sindicato Dos Contabilistas de Curitiba – SICONTIBA Sindicato da Indústria da Construção Civil do Estado do Paraná - SINDUSCON Sindicato das Empresas de Serviços Contábeis do Paraná – SESCAP/PR Sindicato das Empresas Locadoras de Veículos Automotores, Equipamentos e Bens Móveis do Estado do Paraná - SINDILOC, Sindicato das Indústrias Gráficas do Estado do Paraná - SIGEP/ABIGRAF-PR Sindicato dos Jornalistas Profissionais de Curitiba - SINDIJOR

5

CENÁRIOS E PERSPECTIVAS TRIBUTÁRIOS APÓS A CPMF

6

BRASIL PÓS-CPMF ARRECADAÇÃO CONTINUA AUMENTANDO

SEGUNDO DADOS DIVULGADOS PELA RECEITA FEDERAL DO BRASIL, A ARRECADAÇÃO DE JAN/08 FOI 20% SUPERIOR À ARRECADAÇÃO DE JAN/07 NOVO CENÁRIO – AUMENTO DA ARRECAÇÃO MEDIANTE APERFEIÇOAMENTO DAS TÉCNICAS DE CONTROLE E FISCALIZAÇÃO IMPORTÂNCIA RENOVADA DO PLANEJAMENTO TRIBUTÁRIO E A REFORMA TRIBUTÁRIA? REDUÇÃO DA CARGA TRIBUTÁRIA UNIFICAÇÃO DO ICMS CONTRIBUIÇÃO SOBRE A FOLHA

7

PACOTE DE JANEIRO AUMENTO DO IOF (DEC. 6.339/08)

ALÍQUOTA DOS EMPRÉSTIMOS A PESSOAS FÍSICAS FOI AUMENTADA DE 0,0041% PARA 0,0082% AO DIA NOS EMPRÉSTIMOS A PESSOAS FÍSICAS E JURÍDICAS FOI INTRODUZIDO UM ADICIONAL DE 0,38%, INDEPENDENTEMENTE DO PRAZO DO EMPRÉSTIMO TAMBÉM AUMENTADA A ALÍQUOTA EM DIVERSAS OPERAÇÕES DE CÂMBIO E SEGURO AUMENTO DA CSLL DAS INSTITUIÇÕES FINANCEIRAS DE 9% PARA 15% (MP 413), COM EFEITOS A PARTIR DE

, COM EFEITOS A PARTIR DE")

8

SIGILO BANCÁRIO INSTITUÍDA, PELA IN 811/08, A DECLARAÇÃO DE INFORMAÇÕES SOBRE MOVIMENTAÇÃO FINANCEIRA (DIMOF) DE ACORDO COM A IN 802/07, AS INSTITUIÇÕES FINANCEIRAS DEVERÃO INFORMAR A MOVIMENTAÇÃO DOS CONTRIBUINTES QUE, EM CADA SEMESTRE, ULTRAPASSEM: R$ 5.000,00, SE PESSOA FÍSICA R$ ,00, SE PESSOA JURÍDICA BASE LEGAL – ART. 5º DA LC 105/01 E DECRETO 4489/02 HÁ AÇÕES DIRETAS DE INCONSTITUCIONALIDADE CONTRA ESSA EXIGÊNCIA

9

ALTERAÇÕES NA LEI DAS SOCIEDADES ANÔNIMAS

10

LEI /07 FOCO: APRIMORAMENTO DAS DEMONSTRAÇÕES CONTÁBEIS DAS SOCIEDADES ANÔNIMAS ANTECEDENTES E CIRCUNSTÂNCIAS DE SUA APROVAÇÃO DESENVOLVIMENTO DO MERCADO DE CAPITAIS NO BRASIL DEMONSTRAÇÕES CONTÁBEIS - CONVERGÊNCIA INTERNACIONAL - IFRS

11

CONTAS DO ATIVO (ART. 178) INTRODUÇÃO DA CONTA “INTANGÍVEL” (§ 1º, “C”) COMPREENDE BENS INCORPÓREOS: MARCAS, PATENTES, FUNDO DE COMÉRCIO (GOODWILL) ADQUIRIDO (ART. 179, VI) E QUANTO AO FUNDO DE COMÉRCIO GERADO NA PRÓPRIA ATIVIDADE? REGISTRO PELO CUSTO DE AQUISIÇÃO (ART. 183, VII)

ADQUIRIDO (ART. 179, VI) E QUANTO AO FUNDO DE COMÉRCIO GERADO NA PRÓPRIA ATIVIDADE REGISTRO PELO CUSTO DE AQUISIÇÃO (ART. 183, VII)")

12

ATIVO IMOBILIZADO DIREITOS SOBRE BENS CORPÓREOS (ART. 179, IV)

NÃO SÓ DIREITOS DE PROPRIEDADE, MAS TAMBÉM AQUELES QUE TRANSFIRAM À SOCIEDADE CONTROLE, BENEFÍCIOS E RISCOS LEASING FINANCEIRO

13

AVALIAÇÃO DE ATIVOS (ART. 183)

APLICAÇÕES EM INSTRUMENTOS FINANCEIROS (ART. 183, I): DESTINADOS À NEGOCIAÇÃO OU DISPONÍVEIS À VENDA (VALOR DE MERCADO - § 1º, “D”) DEMAIS APLICAÇÕES – CUSTO DE AQUISIÇÃO OU VALOR PROVÁVEL DE REALIZAÇÃO (SE MENOR) OPERAÇÕES DE LONGO PRAZO – AJUSTE A VALOR PRESENTE DEMAIS OPERAÇÕES – AJUSTE A VALOR PRESENTE, QUANDO HOUVER EFEITO RELEVANTE

: DESTINADOS À NEGOCIAÇÃO OU DISPONÍVEIS À VENDA (VALOR DE MERCADO - § 1º, D ) DEMAIS APLICAÇÕES – CUSTO DE AQUISIÇÃO OU VALOR PROVÁVEL DE REALIZAÇÃO (SE MENOR) OPERAÇÕES DE LONGO PRAZO – AJUSTE A VALOR PRESENTE. DEMAIS OPERAÇÕES – AJUSTE A VALOR PRESENTE, QUANDO HOUVER EFEITO RELEVANTE.")

14

AVALIAÇÃO DE ATIVOS – CONT. (ART. 226)

OPERAÇÕES DE INCORPORAÇÃO, FUSÃO OU CISÃO ENTRE PARTES INDEPENDENTES: ATIVOS E PASSIVOS DEVEM SER CONTABILIZADOS PELO VALOR DE MERCADO E O ÁGIO?

15

AVALIAÇÃO DE ATIVOS – CONT (ART. 248)

INVESTIMENTOS EM COLIGADAS: APLICÁVEL O CRITÉRIO DA EQUIVALÊNCIA PATRIMONIAL, SE A PARTICIPAÇÃO FOR SUPERIOR A 20% DO CAPITAL VOTANTE (NÃO MAIS A 20% DO CAPITAL)

")

16

REVISÃO PERIÓDICA DE VALORES DO ATIVO

A COMPANHIA DEVE REALIZAR REVISÃO PERIÓDICA DE VALORES DO ATIVO IMOBILIZADO, INTANGÍVEL E DIFERIDO (ART. 183, § 3º), TENDO EM VISTA: REDUÇÕES DE VALOR DECORRENTES DE INTERRUPÇÃO DE ATIVIDADES E MUDANÇAS NAS PROJEÇÕES DE RESULTADOS ALTERAÇÕES NA EXPECTATIVA DE VIDA ÚTIL DOS BENS, IMPLICANDO MUDANÇAS NOS CRITÉRIOS DE DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

, TENDO EM VISTA: REDUÇÕES DE VALOR DECORRENTES DE INTERRUPÇÃO DE ATIVIDADES E MUDANÇAS NAS PROJEÇÕES DE RESULTADOS. ALTERAÇÕES NA EXPECTATIVA DE VIDA ÚTIL DOS BENS, IMPLICANDO MUDANÇAS NOS CRITÉRIOS DE DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO.")

17

CONTAS DO PASSIVO (ART. 178)

A RESERVA DE AVALIAÇÃO É SUBSTITUÍDA POR AJUSTES DE AVALIAÇÃO PATRIMONIAL (§ 2º, “D”) SALDO DA RESERVA DE REAVALIAÇÃO (ART. 6º DA LEI ): MANTIDO ATÉ A EFETIVA REALIZAÇÃO OU ESTORNADO ATÉ 31 DE DEZEMBRO DE 2008 A CONTA DE LUCROS OU PREJUÍZOS ACUMULADOS PASSA A SER APENAS DE PREJUÍZOS ACUMULADOS

SALDO DA RESERVA DE REAVALIAÇÃO (ART. 6º DA LEI ): MANTIDO ATÉ A EFETIVA REALIZAÇÃO. OU. ESTORNADO ATÉ 31 DE DEZEMBRO DE A CONTA DE LUCROS OU PREJUÍZOS ACUMULADOS PASSA A SER APENAS DE PREJUÍZOS ACUMULADOS.")

18

AVALIAÇÃO DE PASSIVOS (ART. 184, III)

PASSIVO EXIGÍVEL A LONGO PRAZO – AJUSTE A VALOR PRESENTE OS DEMAIS EXIGÍVEIS SERÃO REAJUSTADOS A VALOR PRESENTE, QUANDO HOUVER EFEITO RELEVANTE

19

CONTA AJUSTES DE AVALIAÇÃO PATRIMONIAL

AUMENTO OU DIMINUIÇÃO DE VALOR DE ELEMENTOS DO ATIVO, EM DECORRÊNCIA DA AVALIAÇÃO A PREÇOS DE MERCADO (ART. 182, § 3º) ESSES AJUSTES SERÃO TRANSPORTADOS A RESULTADO, EM OBSERVÂNCIA AO REGIME DE COMPETÊNCIA

ESSES AJUSTES SERÃO TRANSPORTADOS A RESULTADO, EM OBSERVÂNCIA AO REGIME DE COMPETÊNCIA.")

20

RESERVA DE INCENTIVOS FISCAIS (ART. 195-A)

A ASSEMBLÉIA GERAL PODERÁ CONSTITUÍ-LA COM PARCELA DO LUCRO LÍQUIDO ORIUNDA DE DOAÇÕES E SUBVENÇÕES GOVERNAMENTAIS, EXCLUINDO-A DA BASE DE CÁLCULO DO DIVIDENDO OBRIGATÓRIO

21

DEMONSTRAÇÃO DE FLUXOS DE CAIXA (ART. 176, IV)

OBRIGATÓRIA A PARTIR DE 2008, SALVO PARA COMPANHIAS FECHADAS COM PL < r$ ,00 (ART. 176, § 6º) ELEMENTOS QUE DEVEM CONSTAR DA DEMONSTRAÇÃO DE FLUXO DE CAIXA (ART. 188, I) EM 2008, DISPENSA-SE A INDICAÇÃO DO VALOR DO EXERCÍCIO DE 2007

ELEMENTOS QUE DEVEM CONSTAR DA DEMONSTRAÇÃO DE FLUXO DE CAIXA (ART. 188, I) EM 2008, DISPENSA-SE A INDICAÇÃO DO VALOR DO EXERCÍCIO DE")

22

DEMONSTRAÇÃO DO VALOR ADICIONADO (ART. 176, V)

EXIGÍVEL DAS COMPANHIAS ABERTAS ELEMENTOS QUE DEVEM CONSTAR DA DEMONSTRAÇÃO DE VALOR ADICONADO (ART. 188, II) EM 2008, DISPENSA-SE A INDICAÇÃO DO VALOR DO EXERCÍCIO DE 2007

EM 2008, DISPENSA-SE A INDICAÇÃO DO VALOR DO EXERCÍCIO DE")

23

PADRÕES INTERNACIONAIS DE CONTABILIDADE

DEVEM SER UTILIZADOS PELA CVM, AO ELABORAR NORMAS PARA AS DEMONSTRAÇÕES FINANCEIRAS DAS COMPANHIAS ABERTAS (ART. 177, § 5º) A IN 457/07 DA CVM JÁ DISPUNHA QUE AS DEMONSTRAÇÕES CONSOLIDADAS DAS COMPANHIAS ABERTAS ESTARIAM SUJEITAS AO IFRS, A PARTIR DE 2010 OBSERVAÇÃO FACULTATIVA PELAS COMPANHIAS FECHADAS (ART. 177, § 6º) OS AJUSTES A ESSES PADRÕES NÃO GERAM EFEITOS TRIBUTÁRIOS (ART. 177, § 7º)

A IN 457/07 DA CVM JÁ DISPUNHA QUE AS DEMONSTRAÇÕES CONSOLIDADAS DAS COMPANHIAS ABERTAS ESTARIAM SUJEITAS AO IFRS, A PARTIR DE OBSERVAÇÃO FACULTATIVA PELAS COMPANHIAS FECHADAS (ART. 177, § 6º) OS AJUSTES A ESSES PADRÕES NÃO GERAM EFEITOS TRIBUTÁRIOS (ART. 177, § 7º)")

24

PRINCÍPIOS, NORMAS E PADRÕES DE CONTABILIDADE

CVM PODERÁ CELEBRAR CONVÊNIOS COM ENTIDADES TÉCNICAS PARA ADOÇÃO DE PRONUNCIAMENTOS SOBRE PRINCÍPIOS, NORMAS E PADRÕES DE CONTABILIDADE (ART. 10-A DA LEI 6.385) COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS.")

25

SOCIEDADES DE GRANDE PORTE (ART. 3º, LEI 11.638/07)

SOCIEDADE OU CONJUNTO DE SOCIEDADES SOB CONTROLE COMUM QUE, NO EXERCÍCIO SOCIAL ANTERIOR, TENHAM APRESENTADO: ATIVO TOTAL > R$ ,00 OU RECEITA BRUTA > R$ ,00 ESTÃO OBRIGADAS A: ELABORAR AS DEMONSTRAÇÕES FINANCEIRAS NOS TERMOS DA LEI 6.404 POSSUIR AUDITORIA EXTERNA INDEPENDENTE ESTÃO OBRIGADAS A PUBLICAR AS DEMONSTRAÇÕES?

26

TIPOS SOCIETÁRIOS E SUAS DEMONSTRAÇÕES - QUADRO

TIPO DE SOCIEDADE LEI DAS S.A. CVM CFC S.A. ABERTA SIM S.A. FECHADA NÃO LTDA C/ ATIVO > 240 OU RB > 300 OUTRAS SE HOUVER CLÁUSULA CONTRATUAL

27

REFLEXOS TRIBUTÁRIOS DAS ALTERAÇÕES

AGUARDA-SE NORMATIVA DA RECEITA FEDERAL ESCRITURAÇÃO MERCANTIL E ESCRITURAÇÃO FISCAL (ART. 177) DEMONSTRAÇÕES PARA FINS TRIBUTÁRIOS PODE SER FEITAS EM: LIVROS AUXILIARES OU NA PRÓPRIA ESCRITURAÇÃO MERCANTIL, DESDE QUE REALIZADOS AJUSTES PARA CUMPRIR AS EXIGÊNCIAS LEGAIS, E QUE SEJAM AUDITADOS POR AUDITOR EXTERNO INDEPENDENTE

DEMONSTRAÇÕES PARA FINS TRIBUTÁRIOS PODE SER FEITAS EM: LIVROS AUXILIARES. OU. NA PRÓPRIA ESCRITURAÇÃO MERCANTIL, DESDE QUE REALIZADOS AJUSTES PARA CUMPRIR AS EXIGÊNCIAS LEGAIS, E QUE SEJAM AUDITADOS POR AUDITOR EXTERNO INDEPENDENTE.")

28

ENTRADA EM VIGOR DA LEI A PARTIR DE 1º DE JANEIRO DE 2008

BALANÇOS FECHADOS EM – DEVEM TRAZER NOTAS EXPLICATIVAS SOBRE OS IMPACTOS DA NOVA LEI

29

CONVERGÊNCIA DAS DEMONSTRAÇÕES FINANCEIRAS AOS IFRS

30

Sistema de Informação Mercados e informação: o processo de comunicação

Enfoque em sistema de informação contábil Normas para um Balanço mais transparente Novas normas contábeis em ambiente internacional (IFRS - International Financial Reporting Standards)

")

31

Disclosure NORMA CONTÁBIL DEVE TRAZER MAIS TRANSPARÊNCIA AO BALANÇO

Soraia Abreu Pedroso São Paulo – O mercado de capital aberto pode ser submetido à uma nova regra contábil que visa trazer mais clareza ao balanço das empresas. A norma, elaborada pelo Comitê de Pronunciamentos Contábeis (CPC), ainda deve ser submetida à apreciação da Comissão de Valores Mobiliários (CVM), sem data definida, mas já é bem recebida pelos analistas de investimentos. Com a oficialização da ata, as companhias terão de divulgar no balanço anual a funcionalidade dos seus ativos, ou seja, terão de avaliar que os que geram resultado antes de contabilizá-los, explicam os especialistas. “Uma empresa que possui ativos para fins que agreguem valor, será mais valorizada. Duas empresas podem ter o mesmo número de ativos, mas se em uma há um terreno sem uso e em outra equipamentos que contribuam ao desenvolvimento da companhia, nesta dos investidores se sentirão mais confortáveis”, diz Fábio Gallo, professor de Finanças da FGV-SP e da PUC-SP. Para Mário Fleck, diretor da Rio Bravo Securitizadora, a medida será saudável para o mercado. “As únicas instituições que podem ser mais atingidas são as que recentemente passaram por processo de fusão ou aquisição, pois vão ter de pensar mais rápido na amortização do ágio, o que pode trazer um lucro menor”. O mercado de capital aberto deverá ser submetido a uma nova regra contábil que visa trazer mais clareza ao balanço das empresas. A norma, elaborada pelo CPC, deverá ser submetida à CVM, sem data certa. (fonte: DCI – Auditoria & Contabilidade)

, ainda deve ser submetida à apreciação da Comissão de Valores Mobiliários (CVM), sem data definida, mas já é bem recebida pelos analistas de investimentos. Com a oficialização da ata, as companhias terão de divulgar no balanço anual a funcionalidade dos seus ativos, ou seja, terão de avaliar que os que geram resultado antes de contabilizá-los, explicam os especialistas. Uma empresa que possui ativos para fins que agreguem valor, será mais valorizada. Duas empresas podem ter o mesmo número de ativos, mas se em uma há um terreno sem uso e em outra equipamentos que contribuam ao desenvolvimento da companhia, nesta dos investidores se sentirão mais confortáveis , diz Fábio Gallo, professor de Finanças da FGV-SP e da PUC-SP. Para Mário Fleck, diretor da Rio Bravo Securitizadora, a medida será saudável para o mercado. As únicas instituições que podem ser mais atingidas são as que recentemente passaram por processo de fusão ou aquisição, pois vão ter de pensar mais rápido na amortização do ágio, o que pode trazer um lucro menor . O mercado de capital aberto deverá ser submetido a uma nova regra contábil que visa trazer mais clareza ao balanço das empresas. A norma, elaborada pelo CPC, deverá ser submetida à CVM, sem data certa. (fonte: DCI – Auditoria & Contabilidade)")

32

Disclosure

33

Evolução das normas contábeis internacionais

Paris: 1967 – Congresso Internacional de Contabilidade Criação do ICCAP – Comitê Internacional de Coordenação para a Profissão Contábil X Congresso de Contabilidade – Sidney, 1972 – aprovação Londres – 1973 – Criação do IASC Nova York – 1977 – Criação da IFAC

34

IFAC International Federation of Accountants

OBJETIVO Desenvolvimento e uniformização da profissão em todas as modalidades de sua atuação

35

IFAC International Federation of Accountants

NORMAS INTERNACIONAIS DE AUDITORIA International Standards on Auditing (ISAs)

")

36

IASC International Accounting Standards Board

OBJETIVOS - Formular e publicar no interesse público, as normas de contabilidade a serem observadas na apresentação das demonstrações financeiras e promover sua aceitação e observância em âmbito mundial

37

IASC International Accounting Standards Board

OBJETIVOS - Trabalhar, em geral, pelo melhoramento e harmonização dos regulamentos, normas contábeis e procedimentos relativos à apresentação das demonstrações financeiras.

38

IASB International Accounting Standards Board

NORMAS INTERNACIONAIS DE CONTABILIDADE International Accounting Standards (IASs)

")

39

FASB Financial Accounting Standards Board

NORMAS CONTÁBEIS FINANCEIRAS Financial Accounting Standards (FAS)

")

40

FASB Financial Accounting Standards Board

NORMAS CONTÁBEIS FINANCEIRAS Statements of Financial Accounting Standards (SFAS)

")

41

US-GAAPs United States Generally Accepted Accounting Principles

FAS ou SFAS FAS interpretations APB Opinion ARBs TBs Outros

42

US-GAAPs United States Generally Accepted Accounting Principles

AICPA APB FASB SEC

43

Características da Informação

COMPREENSIBILIDADE RELEVÂNCIA MATERIALIDADE CONFIABILIDADE REPRESENTAÇÃO FIEL A ESSÊNCIA SOBRE A FORMA NEUTRALIDADE PRUDÊNCIA INTEGRIDADE COMPARABILIDADE

44

Limitações da Informação

Tempestividade Equilíbrio entre custo e benefício Equilíbrio entre características quantitativas “True and fair view” – visão e apresentação verdadeira

45

Elementos das demonstrações

Posição patrimonial e financeira Ativos Passivos Patrimônio Líquido Desempenho (Resultado) Receitas Despesas Ajustes de manutenção de capital

Receitas. Despesas. Ajustes de manutenção de capital.")

46

Reconhecimento dos elementos

Probabilidade de futuros benefícios econômicos Confiabilidade da mensuração Reconhecimento de ativos Reconhecimento de passivos Reconhecimento de receitas Reconhecimento de despesas

47

Ativo - características

Bem ou direito Propriedade da empresa Mensurável monetariamente Apresentar benefícios presentes ou futuros

48

Elementos – mensuração

A mensuração dos elementos das demonstrações contábeis

49

Conceito de manutenção de capital

Conceitos Conceito de capital Conceito de manutenção de capital

50

Contabilidade Internacional

Comitê de Pronunciamentos Contábeis IN CVM 457/07 IFRS (International Financial Reporting Standards)

")

51

Resolução CFC 1055/05 Art. 3º - O Comitê de Pronunciamentos Contábeis - (CPC) tem por objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

tem por objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.")

52

IN CVM 457/07 Art. 1º As companhias abertas deverão, a partir do exercício findo em 2010, apresentar as suas demonstrações financeiras consolidadas adotando o padrão contábil internacional, de acordo com os pronunciamentos emitidos pelo International Accounting Standards Board - IASB. § Único: O disposto no caput deste artigo aplica-se, ainda, às demonstrações consolidadas do exercício anterior apresentadas para fins comparativos.

53

IFRS Histórico e origem GAAPs – Princípios contábeis

US-GAAPs como normas internacionais Criação da IFAC e do Comitê de Normas Contábeis Internacionais (IASC) 2002: Alteração para IASB – 41 normas Globalização Início do processo de harmonização Início do processo de convergência

2002: Alteração para IASB – 41 normas. Globalização. Início do processo de harmonização. Início do processo de convergência.")

54

IAS International Accounting Standards

NIC 1 Divulgação de Políticas Contábeis (vigência ) - Apresentação de Relatórios Financeiros NIC 2 Inventários (1.1.76) NIC 3 Revogada. Substituída pela NIC 27 e NIC 28 NIC 4 Contabilização da Depreciação (1.1.77) NIC 5 Revogada. Informações a Serem Divulgadas nas Demonstrações Financeiras. Sup. pela IAS 1 NIC 6 Revogada. Substituída pela NIC 15 NIC 7 Demonstração das Mutações na Posição Financeira (1.1.79) NIC 8 Itens Comuns, Itens de Períodos Anteriores e Alterações nas Políticas Contábeis (1.1.79) NIC 9 Contabilização das Atividades de Pesquisa e Desenvolvimento (1.1.80) Sup. pela IAS 38

- Apresentação de Relatórios Financeiros. NIC 2 Inventários (1.1.76) NIC 3 Revogada. Substituída pela NIC 27 e NIC 28. NIC 4 Contabilização da Depreciação (1.1.77) NIC 5 Revogada. Informações a Serem Divulgadas nas Demonstrações Financeiras. Sup. pela IAS 1. NIC 6 Revogada. Substituída pela NIC 15. NIC 7 Demonstração das Mutações na Posição Financeira (1.1.79) NIC 8 Itens Comuns, Itens de Períodos Anteriores e Alterações nas Políticas Contábeis (1.1.79) NIC 9 Contabilização das Atividades de Pesquisa e Desenvolvimento (1.1.80) Sup. pela IAS 38.")

55

IAS International Accounting Standards

NIC 10 Contingências e Eventos Ocorridos após a data do Balanço (1.1.80) NIC 11 Contabilização dos Contratos de Construção (1.1.80) NIC 12 Contabilização do Imposto sobre a Renda (1.1.81) NIC 13 Revogada. Apresentação dos Ativos e Passivos Circulantes (1.1.81) - Sup. IAS 1 NIC 14 Apresentação das Informações Financeiras por Segmentos da Empresa (1.1.83) NIC 15 Informações que Refletem os Efeitos das Mudanças de Preços (1.1.83) NIC 16 Contabilização do Ativo Imobilizado (1.1.83) NIC 17 Contabilização dos Arrendamentos (1.1.84) NIC 18 Receitas (1.1.84) NIC 19 Custos de Benefícios de Aposentadoria (1.1.85) - Benefícios de Empregados

NIC 11 Contabilização dos Contratos de Construção (1.1.80) NIC 12 Contabilização do Imposto sobre a Renda (1.1.81) NIC 13 Revogada. Apresentação dos Ativos e Passivos Circulantes (1.1.81) - Sup. IAS 1. NIC 14 Apresentação das Informações Financeiras por Segmentos da Empresa (1.1.83) NIC 15 Informações que Refletem os Efeitos das Mudanças de Preços (1.1.83) NIC 16 Contabilização do Ativo Imobilizado (1.1.83) NIC 17 Contabilização dos Arrendamentos (1.1.84) NIC 18 Receitas (1.1.84) NIC 19 Custos de Benefícios de Aposentadoria (1.1.85) - Benefícios de Empregados.")

56

IAS International Accounting Standards

NIC 20 Contabilização das Subvenções Governamentais e Divulgação da Assistência Governamental (1.1.84) NIC 21 Os Efeitos das Mudanças em Taxas de Câmbio Estrangeiras (1.1.85) NIC 22 Combinações de Negócios (1.1.85) NIC 23 Capitalização dos Encargos Financeiros (1.1.86) NIC 24 Divulgação de Partes Relacionadas (1.1.86) NIC 25 Contabilização de Investimentos (1.1.87) Sup. NIC 40 – Instalações (Propriedades) NIC 26 Contabilização e Demonstração Financeira dos Planos de Benefício de Aposentadoria (1.1.88) NIC 27 Demonstrações Financeiras Consolidadas e Contabilização de Investimentos em Subsidiárias (1.1.90)

NIC 21 Os Efeitos das Mudanças em Taxas de Câmbio Estrangeiras (1.1.85) NIC 22 Combinações de Negócios (1.1.85) NIC 23 Capitalização dos Encargos Financeiros (1.1.86) NIC 24 Divulgação de Partes Relacionadas (1.1.86) NIC 25 Contabilização de Investimentos (1.1.87) Sup. NIC 40 – Instalações (Propriedades) NIC 26 Contabilização e Demonstração Financeira dos Planos de Benefício de Aposentadoria (1.1.88) NIC 27 Demonstrações Financeiras Consolidadas e Contabilização de Investimentos em Subsidiárias (1.1.90)")

57

IAS International Accounting Standards

NIC 28 Contabilização de Investimentos em Associadas (1.1.90) NIC 29 Demonstrações Financeiras em Economias Hiperinflacionárias (1.1.90) NIC 30 Divulgações nas Demonstrações Financeiras de Bancos e Instituições Financeiras Semelhantes (1.1.91) NIC 31 Demonstrações Financeiras Referentes a Interesses em “Joint Ventures” (1.1.92) NIC 32 Instrumentos Financeiros: Divulgações e Apresentação (1.1.96) NIC 33 Lucro por Ação (1.1.98) NIC 34 Relatórios Financeiros Provisórios NIC 35 Operações Descontinuadas (1.1.99)

NIC 29 Demonstrações Financeiras em Economias Hiperinflacionárias (1.1.90) NIC 30 Divulgações nas Demonstrações Financeiras de Bancos e Instituições Financeiras Semelhantes (1.1.91) NIC 31 Demonstrações Financeiras Referentes a Interesses em Joint Ventures (1.1.92) NIC 32 Instrumentos Financeiros: Divulgações e Apresentação (1.1.96) NIC 33 Lucro por Ação (1.1.98) NIC 34 Relatórios Financeiros Provisórios. NIC 35 Operações Descontinuadas (1.1.99)")

58

IAS International Accounting Standards

NIC 36 Descapitalização de ativos (1.7.99) NIC 37 Provisões, Obrigações de Contingências e Ativos de Contingências NIC 38 Ativos intangíveis NIC 39 Instrumentos Financeiros: Identificação e Mensuração NIC 40 Investimentos em Imóveis - aprovada em março de 2000 NIC 41 Agricultura

NIC 37 Provisões, Obrigações de Contingências e Ativos de Contingências. NIC 38 Ativos intangíveis. NIC 39 Instrumentos Financeiros: Identificação e Mensuração. NIC 40 Investimentos em Imóveis - aprovada em março de NIC 41 Agricultura.")

59

IFRS International Financial Reporting Standards

IFRS 1 – Primeira adoção das normas internacionais IFRS 2 – Pagamentos baseados em ações IFRS 3 – Combinações de negócios IFRS 4 – Contratos de seguros IFRS 5 – Atividades descontinuadas IFRS 6 – Avaliação e exploração de recursos minerais IFRS 7 – Divulgações de instrumentos financeiros

60

CPC Comitê de Pronunciamentos Contábeis

Pedimos que todos os interessados nas demonstrações contábeis, como os profissionais que as elaboram, auditam, analisam, decidem com base nelas, utilizem-nas para efeito regulatório, os professores, estudantes e outros, dêem suas sugestões e façam seus comentários no sentido de seu aperfeiçoamento.

61

CPC Comitê de Pronunciamentos Contábeis

Pronunciamento CPC 01 Redução ao valor recuperável de ativos

62

CPC Comitê de Pronunciamentos Contábeis

Pronunciamento CPC 02 Conversão das demonstrações contábeis para moeda estrangeira

63

CPC Comitê de Pronunciamentos Contábeis

Audiência Pública 3/2007 Estrutura conceitual básica

64

Principais critérios contábeis internacionais

Demonstrações contábeis Avaliação de estoques Ativo imobilizado Ativo intangível Arrendamento mercantil Capitalização de juros Impairment Depreciação Derivativos e outros instrumentos financeiros Tributos diferidos Demonstração do Fluxo de Caixa

65

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL - SPDE

66

SPDE BASE NORMATIVA: DECRETO 6022/07

ADMINISTRAÇÃO – RECEITA FEDERAL DO BRASIL OBJETIVOS: SIMPLIFICAÇÃO COMPARTILHAMENTO DE BASES DE DADOS LIVROS E DOCUMENTOS EM MEIO DIGITAL

67

VERTENTES NOTA FISCAL ELETRÔNICA – AJUSTE SINIEF 7/05

ESCRITURAÇÃO FISCAL DIGIGAL – CONVÊNIO ICMS 143/06 ESCRITURAÇÃO CONTÁBIL DIGITAL – IN 787/07 DA RFB A PARTIR DE , OBRIGATÓRIA PARA OS CONTRIBUINTES SUJEITOS A REGIMES DE ACOMPANHAMENTO ESPECIAL A PARTIR DE , OBRIGATÓRIA PARA CONTRIBUINTES QUE APUREM O LUCRO REAL

68

ÂMBITOS FEDERAL ESTADUAL MUNICIPAL NO PARANÁ: EM CURITIBA:

DECRETO 2129/08 NORMAS DE PROCEDIMENTO 07 E 08: FABRICAÇÃO E DISTRIBUIÇÃO DE CIGARROS; PRODUÇÃO, IMPORTAÇÃO E DISTRIBUIÇÃO DE COMBUSTÍVEIS MUNICIPAL EM CURITIBA: INSTITUIÇÃO DO SISTEMA ELETRÔNICO DE GESTÃO DO IMPOSTO (DECRETO 1.442/07)

")

69

NOTA FISCAL ELETRÔNICA

70

Resumo Histórico Década de 80 – Programa Nacional de Desburocratização

Primeira iniciativa do governo em melhorar os serviços com relação ao atendimento público. Juizado de pequenas causas; Estatuto da micro-empresa. Década de 90 – Primeira Onda Tecnológica. Inclusão de 77% das exigências do Governo Federal (Previdência Social) Havia algo em torno de 47 Obrigações Acessórias Em 1995 as empresas gastavam 0,7% do faturamento anual gerando obrigações acessórias. Atualmente - Segunda Onda Tecnológica. Existem algo em torno de 95 obrigações acessórias Fortemente caracterizada pela unificação e compartilhamento de todas as informações em meio eletrônico Em 2005 as empresas gastavam 1,5% do faturamento anual gerando obrigações acessórias. Nova Era Fiscal A Certificação Digital; Projeto SPED; (Dados do Instituto Brasileiro de Planejamento Tributário) 70

Havia algo em torno de 47 Obrigações Acessórias. Em 1995 as empresas gastavam 0,7% do faturamento anual gerando obrigações acessórias. Atualmente - Segunda Onda Tecnológica. Existem algo em torno de 95 obrigações acessórias. Fortemente caracterizada pela unificação e compartilhamento de todas as informações em meio eletrônico. Em 2005 as empresas gastavam 1,5% do faturamento anual gerando obrigações acessórias. Nova Era Fiscal. A Certificação Digital; Projeto SPED; (Dados do Instituto Brasileiro de Planejamento Tributário) 70.")

71

DSTA DCTF DIRF DIPJ DNF DACON PERDCOMP FEDERAIS Roraima Amapá Amazonas

Acre Rondônia Porto Alegre Mato Grosso do Sul Roraima Santa Catarina Paraná São Paulo Rio de Janeiro Pará Amapá Mato Grosso Amazonas Goiás Tocantins Maranhão Minas Gerais Bahia Sergipe Piauí Ceará Paraíba Rio Grande do Norte Pernambuco Alagoas Espírito Santo FEDERAIS DSTA DCTF DIRF DIPJ DNF DACON PERDCOMP

72

ESTADUAIS COMUNS GIA-ST GINTER / GI DAICMS DCICMS DSICMS DIEF GIA DAM

SUFRAMA DIVA DIEF DCTA / DCT GIM Roraima SISIF DAME DAM Amapá GIM GIM Amazonas DAME Maranhão Pará GIVA GIM Ceará Rio Grande do Norte Acre Piauí GIA GIA-ST Paraíba Rondônia ZFM GIA SEF Pernambuco Tocantins Alagoas Bahia Sergipe DAC DIF Mato Grosso DPI (GO) GI ICMS (DF) GIM (DF) Goiás DIC GIA GIA-ST Minas Gerais DMA / DS Mato Grosso do Sul São Paulo Espírito Santo Rio de Janeiro COMUNS GIA-ST GINTER / GI DAICMS DCICMS DSICMS GIA GIA-ST DFC / GI Paraná DIA DOT DMCA DAME / VAF DAPI DCA ZFM Santa Catarina DIME Porto Alegre GIA GMB GIA GIA-ST GIA GIA-ST

GI ICMS (DF) GIM (DF) Goiás. DIC. GIA. GIA-ST. Minas Gerais. DMA / DS. Mato Grosso do Sul. São Paulo. Espírito Santo. Rio de Janeiro. COMUNS. GIA-ST. GINTER / GI. DAICMS. DCICMS. DSICMS. GIA. GIA-ST. DFC / GI. Paraná. DIA. DOT. DMCA. DAME / VAF. DAPI. DCA. ZFM. Santa Catarina. DIME. Porto Alegre. GIA. GMB. GIA. GIA-ST. GIA. GIA-ST.")

73

MUNICIPAIS DFMS (Belém) DMS (Teresina) DIM / DMS (São Luis)

Roraima DMS (Teresina) DIM / DMS (São Luis) Amazonas Amapá DDS (Fortaleza) DMS (Manaus) Maranhão Piauí DMS (Natal) Ceará Pará Rio Grande do Norte Tocantins Acre Rondônia Paraíba DS (Recife) Mato Grosso Pernambuco Bahia DMS (Campo Grande) Alagoas Sergipe DEMMS (Maceió) DMSP (Distrito Federal) REST (Goiânia) DMS (Salvador) Goiás Mato Grosso do Sul Minas Gerais DES (Vitória) Espírito Santo São Paulo DES (São Paulo) GISS (Diadema) GISS (Guarulhos) GISS (Santos) ISS (Mauá) ISS (São Caetano do Sul) ISS (São Bernardo do Campo) ISS (Campos do Jordão) ISS (Jacareí) ISS (Indaiatuba) ISS (São José dos Campos) GISS (São José do Rio Preto) GISS (Sorocaba) Rio de Janeiro Paraná DIF (Juiz de Fora) DES (Belo Horizonte) ISS (Três Lagoas) Santa Catarina Porto Alegre GISS (Foz do Iguaçu) SISS (Ponta Grossa) ISS (Maringá) GISS (Londrina)

DIM / DMS (São Luis) Amazonas. Amapá. DDS (Fortaleza) DMS (Manaus) Maranhão. Piauí. DMS (Natal) Ceará. Pará. Rio Grande do Norte. Tocantins. Acre. Rondônia. Paraíba. DS (Recife) Mato Grosso. Pernambuco. Bahia. DMS (Campo Grande) Alagoas. Sergipe. DEMMS (Maceió) DMSP (Distrito Federal) REST (Goiânia) DMS (Salvador) Goiás. Mato Grosso do Sul. Minas Gerais. DES (Vitória) Espírito Santo. São Paulo. DES (São Paulo) GISS (Diadema) GISS (Guarulhos) GISS (Santos) ISS (Mauá) ISS (São Caetano do Sul) ISS (São Bernardo do Campo) ISS (Campos do Jordão) ISS (Jacareí) ISS (Indaiatuba) ISS (São José dos Campos) GISS (São José do Rio Preto) GISS (Sorocaba) Rio de Janeiro. Paraná. DIF (Juiz de Fora) DES (Belo Horizonte) ISS (Três Lagoas) Santa Catarina. Porto Alegre. GISS (Foz do Iguaçu) SISS (Ponta Grossa) ISS (Maringá) GISS (Londrina)")

74

Resumo Histórico 74

75

Integração dos Fiscos Federal, Estadual e Municipal

Padronizar de informações aos órgãos reguladores e de fiscalização Uniformizar as obrigações acessórias para os contribuintes Aumentar a arrecadação

76

ABRANGÊNCIA DO PROJETO SPED

SPED Fiscal (Escrituração Fiscal Digital) SPED Contábil (Escrituração Contábil Digital) Nota Fiscal Eletrônica (Âmbito Nacional)

SPED Contábil. (Escrituração Contábil Digital) Nota Fiscal Eletrônica. (Âmbito Nacional)")

78

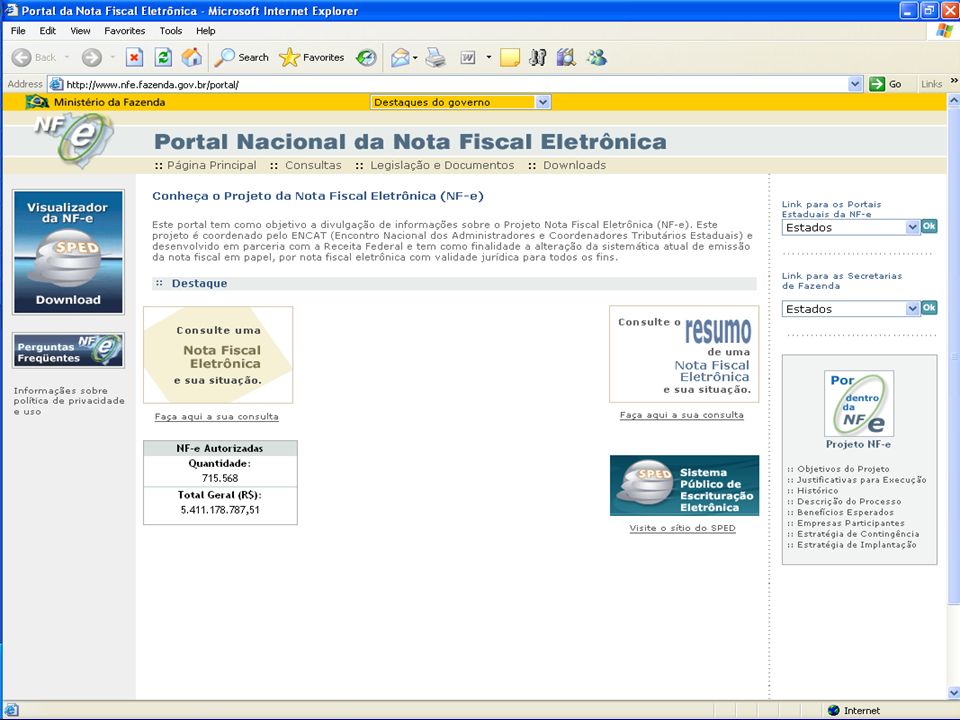

Conceito de Nota Fiscal Eletrônica (NF-e)

É o documento de existência digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes, e cuja validade jurídica é garantida pela assinatura digital do remetente, antes da ocorrência do Fato Gerador.

79

Objetivos da Nota Fiscal Eletrônica (NF-e)

Um modelo nacional de documento fiscal eletrônico que venha substituir a sistemática atual de emissão do documento fiscal em papel, com validade jurídica garantida pela assinatura digital do remetente, simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco.

80

Diretrizes da Nota Fiscal Eletrônica (NF-e)

Mudança de Paradigma (Eliminação Papel); Simplificação de Obrigações Acessórias aos Contribuintes; Controle em Tempo Real das Operações Realizadas; Mínimo Impacto na Atividade Comercial do Contribuinte; Uso Tecnologia Certificação Digital; Validade Jurídica do Documento Eletrônico; Implantação Gradual (Início pelos Grandes Emissores); Política de Contingências e Segurança;

; Simplificação de Obrigações Acessórias aos Contribuintes; Controle em Tempo Real das Operações Realizadas; Mínimo Impacto na Atividade Comercial do Contribuinte; Uso Tecnologia Certificação Digital; Validade Jurídica do Documento Eletrônico; Implantação Gradual (Início pelos Grandes Emissores); Política de Contingências e Segurança;")

81

Benefícios Esperados com a Nota Fiscal Eletrônica (NF-e)

PARA O EMISSOR DA NF-E Redução de custos de aquisição de formulário contínuo; Redução de custos de impressão; Redução de custos de armazenamento de documentos fiscais; Simplificação de obrigações acessórias (dispensa de AIDF); Redução de tempo de parada em Postos Fiscais de Divisas; Incentivo a uso de relacionamentos eletrônicos com clientes (B2B);

; Redução de tempo de parada em Postos Fiscais de Divisas; Incentivo a uso de relacionamentos eletrônicos com clientes (B2B);")

82

Benefícios Esperados com a Nota Fiscal Eletrônica (NF-e)

PARA O RECEPTOR DA NF-E Eliminação de digitação de notas fiscais na recepção de mercadorias e conseqüentes erros de escrituração; Planejamento de logística possibilitada pela recepção antecipada das informações contidas na NF-e. Redução na possibilidade de fraudes na emissão do Renavan (venda direta de veículos).

.")

83

Benefícios Esperados com a Nota Fiscal Eletrônica (NF-e)

PARA A ADMINISTRAÇÃO TRIBUTÁRIA Aperfeiçoamento dos processos de controle fiscal e conseqüente aumento da arrecadação; Melhor qualidade, compartilhamento e redução da redundância de informações; Informação em tempo real, antes da ocorrência do fato gerador;

84

Processos da Nota Fiscal Eletrônica (NF-e) Na Visão da Receita Federal

Na Visão da Receita Federal")

85

Processos da Nota Fiscal Eletrônica (NF-e) Na Visão do Contribuinte

Na Visão do Contribuinte")

86

Processo da Nota Fiscal Eletrônica (NF-e) Em caso de Contingência

Em caso de Contingência")

87

Processos da Nota Fiscal Eletrônica (NF-e)

")

88

Documento Auxiliar da Nota Fiscal Eletrônica ( DANFE )

")

89

Consulta Nota Fiscal Eletrônica (NF-e)

")

90

Processos da Nota Fiscal Eletrônica (NF-e)

")

91

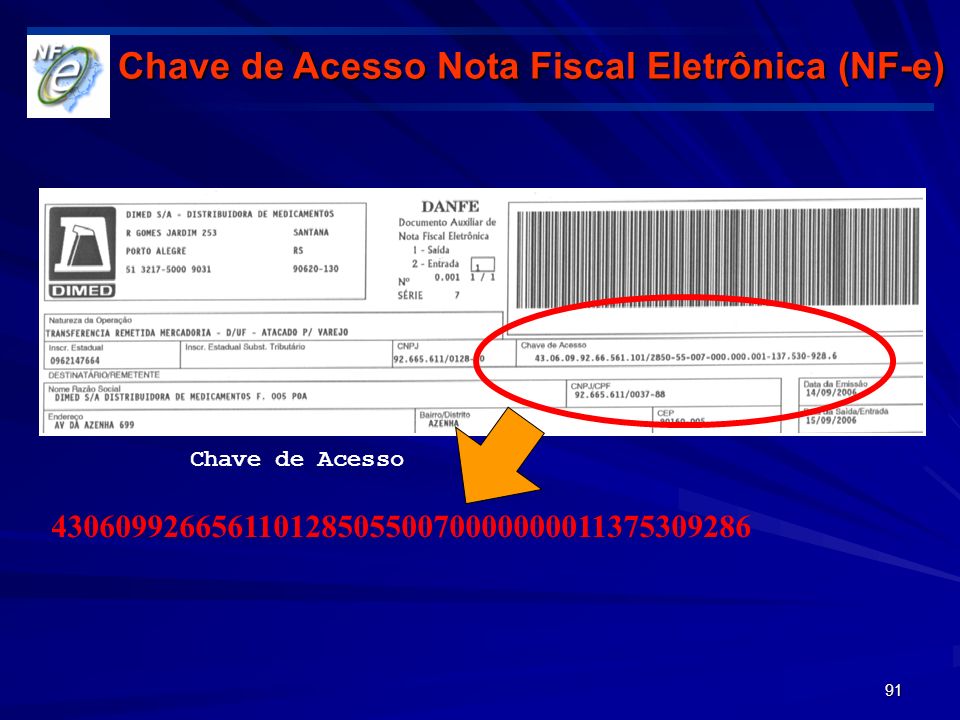

Chave de Acesso Nota Fiscal Eletrônica (NF-e)

92

Visualização da Nota Fiscal Eletrônica (NF-e)

")

94

Adesão do Estado do Paraná

Decreto 2.129, De 12 de fevereiro de 2008

96

ISS EM CURITIBA

97

INTRODUÇÃO DE REGIME SIMPLIFICADO DE TRIBUTAÇÃO

SERVIÇOS DE CONSTRUÇÃO CIVIL E DE FORNECIMENTO DE MÃO-DE-OBRA PODERÃO OPTAR POR TRIBUTAÇÃO SIMPLIFICADA À ALÍQUOTA DE 2% SOBRE O FATURAMENTO (LC 66/07) TRIBUTAÇÃO NORMAL: CONSTRUÇÃO CIVIL – ALÍQUOTA DE 5%, COM DIREITO À DEDUÇÃO DE MATERIAIS FORNECIMENTO DE MÃO-DE-OBRA – ALÍQUOTA DE 5%, COM DIREITO À DEDUÇÃO DE FOLHA E ENCARGOS SALARIAIS CASO O PRESTADOR PERMANEÇA NO REGIME NORMAL, DEVERÁ APRESENTAR AO RESPONSÁVEL PELA RETENÇÃO DO SERVIÇO COMPROVANTE DE HOMOLOGAÇÃO DAS DEDUÇÕES PELA SECRETARIA DA FAZENDA

TRIBUTAÇÃO NORMAL: CONSTRUÇÃO CIVIL – ALÍQUOTA DE 5%, COM DIREITO À DEDUÇÃO DE MATERIAIS. FORNECIMENTO DE MÃO-DE-OBRA – ALÍQUOTA DE 5%, COM DIREITO À DEDUÇÃO DE FOLHA E ENCARGOS SALARIAIS. CASO O PRESTADOR PERMANEÇA NO REGIME NORMAL, DEVERÁ APRESENTAR AO RESPONSÁVEL PELA RETENÇÃO DO SERVIÇO COMPROVANTE DE HOMOLOGAÇÃO DAS DEDUÇÕES PELA SECRETARIA DA FAZENDA.")

98

QUESTÕES LITIGIOSAS

99

PRINCIPAIS QUESTÕES DISCUTIDAS EM JUÍZO

PIS/COFINS SOBRE O ICMS COFINS DAS SOCIEDADES PROFISSIONAIS IRPJ – LUCROS AUFERIDOS POR CONTROLADAS OU COLIGADAS NO EXTERIOR CONTRIBUIÇÃO SOBRE A FOLHA DE SALÁRIOS – VALORES QUE NÃO INTEGRAM SUA BASE DE CÁLCULO USO DE TÍTULOS PÚBLICOS NO PAGAMENTO OU GARANTIA DE DÉBITOS TRIBUTÁRIOS – O CASO DAS DEBÊNTURES DA ELETROBRÁS SIGILO BANCÁRIO

100

PLANEJAMENTO TRIBUTÁRIO

Apresentações semelhantes