Carregar apresentação

A apresentação está carregando. Por favor, espere

1

BRASIL CONJUNTURA 2010

2

BRASIL: 1930/1985 Período Getúlio Vargas: 1930/54 (nacionalista)

Período JK: 1956/61(nacional-desenvolvimentista) Período Militar: 1964/85 (dependente e associado)

Período Militar: 1964/85 (dependente e associado)")

3

BRASIL:1986-2010 Plano Cruzado I e II (1986) Plano Bresser (1987)

Plano Verão/Maílson (1989) Plano Collor I e II (1990/01) Plano Real (1994/2010)

Plano Collor I e II (1990/01) Plano Real (1994/2010)")

4

BRASIL. INFLAÇÃO 1976-2006 (mensal/IPC)

")

5

BRASIL. BALANÇA COMERCIAL 1960-2006

6

DÍVIDA INTERNA 1992/2004 (% PIB)

")

7

DÍVIDA EXTERNA

8

RESERVAS

9

INVESTIMENTO DIRETO

10

DESEMPREGO: RMSP ( )

")

11

RISCO PAÍS

12

CONJUNTURA NOVEMBRO DE 2002

NA ECONOMIA Inflação de 40% Risco-Brasil 2400 pts Dólar a R$ 4,00 Dívidas de R$ 800 bi e US$ 240 bi Acordo com o FMI Estado fragilizado NA SOCIEDADE Desemprego de 20 milhões 50 milhões de pobres déficit de 8 milhões de casas Violência urbana Tensão no Campo

13

ALTERNATIVAS RUPTURA Moratória ou renegociação da dívida

Meta fiscal aberta Controle cambial Inflação administrada Romper com o FMI ESTABILIDADE Respeito aos contratos Equilíbrio fiscal Câmbio flutuante Meta inflacionária Renovar o Acordo

14

OUTRAS ALTERNATIVAS Desmontar o Estado

Mais privatização na área econômica (Estatais e SFF) Privatização na área social (Previdência, Saúde e Educação) Políticas sociais compensatórias Acordo com ALCA Moratória das Dívidas Romper com o FMI Frente de países devedores Estatização dos bancos Salário mínimo do DIEESE / R$ 1.538,06 (R$2.235,35) Nacionalização das terras Monopólio do Comércio Exterior

Privatização na área social (Previdência, Saúde e Educação) Políticas sociais compensatórias. Acordo com ALCA. Moratória das Dívidas. Romper com o FMI. Frente de países devedores. Estatização dos bancos. Salário mínimo do DIEESE / R$ 1.538,06 (R$2.235,35) Nacionalização das terras. Monopólio do Comércio Exterior.")

15

CÂMARA DOS DEPUTADOS/1998

16

CÂMARA DOS DEPUTADOS/2002

17

SENADO

18

GOVERNADORES/2002 (POP.)

")

19

GOVERNADORES/PIB 2002 (%)

")

20

A ESTRATÉGIA ESTABILIDADE POLÍTICA ESTABILIDADE MACROECONÔMICA

NOVO MODELO RECONSTRUÇÃO DO ESTADO POLÍTICA EXTERNA AUTÔNOMA CRESCIMENTO ECONÔMICO DISTRIBUIÇÃO DE RENDA INSERÇÃO SOCIAL DIÁLOGO SOCIAL AMPLIADO

21

POLÍTICA ECONÔMICA Crescimento econômico

Vulnerabilidade externa - Relação dívida/PIB Tensão inflacionária / Estabilidade monetária Instrumentos Convencionais: Metas de inflação, Taxas de juros elevadas, Câmbio Flexível, Política Monetária Restrita e Superávit fiscal primário

22

RECONSTRUÇÃO DO ESTADO

Fim das privatizações Novos Concursos Fortalecimento das estatais (Petrobrás) Fortalecimento do sistema financeiro (BB, CEF, BNDES e BNB) Políticas para o setor público (Embrapa, MCT, Sebrae, Correios, Conab)

Fortalecimento do sistema financeiro (BB, CEF, BNDES e BNB) Políticas para o setor público (Embrapa, MCT, Sebrae, Correios, Conab)")

23

POLÍTICA EXTERNA AUTÔNOMA

Adiamento da ALCA Fortalecimento do Mercosul/América Latina Novas Parcerias (Índia, Rússia, China etc.) Nova Geografia Comercial (52% das exportações para países em desenvolvimento) Posicionamento internacional (Iraque, Venezuela, OMC, Irã)

Nova Geografia Comercial (52% das exportações para países em desenvolvimento) Posicionamento internacional (Iraque, Venezuela, OMC, Irã)")

24

INCLUSÃO SOCIAL - RENDA

Programa Fome Zero/Bolsa Família Agricultura familiar Bancarização Programa Luz para Todos Ampliação do crédito consumo/produtivo Políticas sociais (universalização da saúde, educação, habitação e saneamento) Criação de empregos

Criação de empregos.")

25

DIÁLOGO SOCIAL AMPLIADO

Novo Programa Plurianual/PPA Conselho de Desenvolvimento Econômico e Social Relações com movimentos sociais: confere legitimidade a CUT, MST, UNE, CMP, Contag Transparência/Combate à Corrupção (CGU, MJ,PF)

")

26

CRESCIMENTO ECONÔMICO

Comércio Exterior Superávits Comerciais Perfil da dívida atrelada ao câmbio Recomposição das reservas Melhoria da infra-estrutura Política Industrial Ativa Ampliação dos Investimentos Produtivos Reformas microeconômicas

27

RESULTADOS MACROECONÔMICOS

Controle da inflação Expansão do crédito Diminuição da dívida externa Diminuição da relação PIB/Dívida Interna Aumento das reservas cambiais Aumento do superávit comercial Crescimento da economia/IDE Aumento do emprego Não renovação com o FMI

28

CÂMARA DOS DEPUTADOS/2006

29

SENADO

30

GOVERNADORES

31

BRASIL: FUNDAMENTOS MACROECONÔMICOS

Menor vulnerabilidade externa Melhor situação fiscal:dívida pública Reservas elevadas Inflação sob controle Taxa alta de emprego Mercado/Consumo interno com distribuição de renda

32

BRASIL: MERCADO IMOBILIÁRIO

33

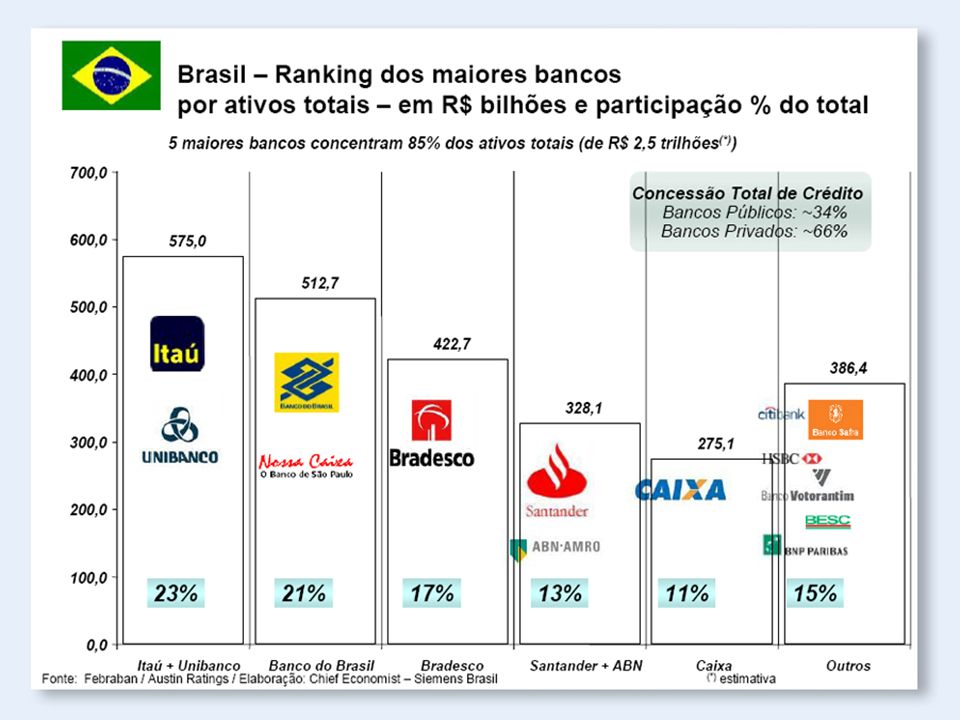

BRASIL: QUALIDADE DO CRÉDITO

34

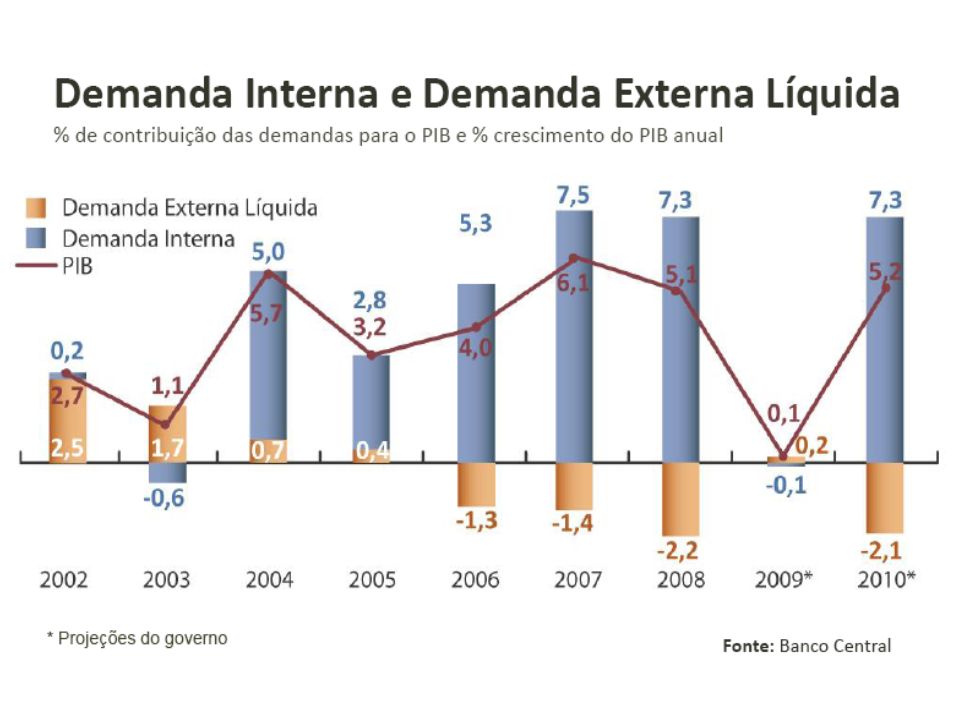

BRASIL: PIB % (1990/2009)

")

36

BRASIL: BALANÇA COMERCIAL (1994/2010)

")

37

BRASIL: NOVA GEOGRAFIA COMERCIAL (2003/2009)

Fonte: MDIC (2010)

")

38

BRASIL: INVESTIMENTOS DIRETOS EXTERNOS (US$ bi)

")

39

BRASIL: RESERVAS INTERNACIONAIS (2006/2010)

")

40

BRASIL: DÍVIDA EXTERNA / PIB (%)

")

41

BRASIL: DÍVIDA LÍQUIDA DO SETOR PÚBLICO (% do PIB)

")

42

MERCADO DE CONSUMO DE MASSAS (SEGMENTO C)

")

43

SALÁRIO MÍNIMO/CESTA BÁSICA (2000/2010)

")

44

BRASIL: BALANÇO DAS NEGOCIAÇÕES COLETIVAS (1997-2009)

")

45

BRASIL:RENTABILIDADE RECORDE NO SETOR PRIVADO

Fonte: Conjuntura Econômica (Ago/08). Elaboração: MF/SPE

. Elaboração: MF/SPE.")

46

BRASIL: MEDIDAS ANTI-CÍCLICAS

POLÍTICAS FISCAIS \ MEDIDAS TRIBUTÁRIAS a) manutenção dos investimentos do PAC e das Políticas Sociais b) contenção dos gastos do custeio c) postergação do pagamento de impostos e aceleração da devolução de créditos tributários EXPANSÃO DA RENDA a) Reajuste Salário Mínimo: injeção de R$ 27 bi b) Seguro- Desemprego: de 5 para 7 parcelas c) Ampliação do bolsa-família d) Mudança da tabela do IR e) Redução do IPI f)Programa de Habitação Popular EXPANSÃO DO CRÉDITO\AFROUXAMENTO MONETÁRIO a) liberação de R$ 100 bilhões do compulsório b) swap de US$ 30 bi c) liberação de dólares em leilões d) reforço do BNDES e) agricultura: R$ 17,5 bi f) apoio Construção Civil (CEF), Automobilístico e Pimes

manutenção dos investimentos do PAC e das Políticas Sociais b) contenção dos gastos do custeio c) postergação do pagamento de impostos e aceleração da devolução de créditos tributários. EXPANSÃO DA RENDA a) Reajuste Salário Mínimo: injeção de R$ 27 bi. b) Seguro- Desemprego: de 5 para 7 parcelas. c) Ampliação do bolsa-família. d) Mudança da tabela do IR. e) Redução do IPI f)Programa de Habitação Popular. EXPANSÃO DO CRÉDITO\AFROUXAMENTO MONETÁRIO a) liberação de R$ 100 bilhões do compulsório b) swap de US$ 30 bi c) liberação de dólares em leilões d) reforço do BNDES e) agricultura: R$ 17,5 bi f) apoio Construção Civil (CEF), Automobilístico e Pimes.")

47

BRASIL: SFN MENOS EXPOSTO A CRISE

MENOR ALAVANCANGEM BAIXA INADIMPLÊNCIA GRANDES BANCOS PÚBLICOS RESERVAS COMPULSÓRIAS ELEVADAS MAIOR RENTABILIDADE MAIOR CAPITALIZAÇÃO

48

SFN: OFERTA TOTAL DE CRÉDITO (SET/2008)

")

49

BRASIL:ÍNDICE DE BASILÉIA (alavancagem sobre o patrimônio)

")

50

SFN: PARTICIPAÇÃO NA CARTEIRA TOTAL DE CRÉDITO (%)

Bancos pequenos e médios nacionais Dois maiores bancos nacionais privados Bancos estrangeiros Fonte: Credit Suisse Bancos Públicos

51

BRASIL: DEPÓSITOS COMPULSÓRIOS

52

RENTABILIDADE DOS BANCOS

Nota: Média ponderada dos 10 maiores bancos privados presentes na revista The Bankers - Ranking dos 1000 maiores bancos 2008.

54

MERCADO DE AÇÕES: EMISSÕES PRIMÁRIAS

55

TAXAS DE JUROS REAL

56

CRÉDITO BANCÁRIO (R$ bi)

")

57

PARTICIPAÇÃO DOS BANCOS NO ESTOQUE DE CRÉDITO

(recursos livres e direcionados, dez. 2008)

")

58

SFN: COMPOSIÇÃO DO CRÉDITO BANCÁRIO

59

SFN: % DO SISTEMA FINANCEIRO PÚBLICO

60

SFN: RETOMADA DO CRÉDITO

Set/08-Abr/09

61

CEF: CRÉDITO IMOBILIÁRIO

62

BNDES: EVOLUÇÃO DOS DESEMBOLSOS E APROVAÇÕES (1996/2009)

")

63

BNB: FNE – CONTRATAÇÕES GLOBAIS ATUAL

1989 a 2008 (junho) PREVISÃO 7.000,0 10.869,9 12.134,6 23.857,5 (jun) Valores em R$ milhões de junho/2008 (1º sem.) 1) Exercícios de 89 a 90 - valores atualizados pelo BTN até 31/12/90 e, em seguida, pelo IGP-DI. 2) Exercício de 91 - valores atualizados pelo US$ (comercial venda) até e, em seguida, pelo IGP-DI. 3) Exercícios de 92/95 - valores atualizados pelo IGP-DI. 4) Exercícios a partir de valores mensais atualizados pelo IGP-DI. NOTAS

PREVISÃO , , , , (jun) Valores em R$ milhões de junho/2008. (1º sem.) 1) Exercícios de 89 a 90 - valores atualizados pelo BTN até 31/12/90 e, em seguida, pelo IGP-DI. 2) Exercício de 91 - valores atualizados pelo US$ (comercial venda) até e, em seguida, pelo IGP-DI. 3) Exercícios de 92/95 - valores atualizados pelo IGP-DI. 4) Exercícios a partir de valores mensais atualizados pelo IGP-DI. NOTAS.")

64

CEARÁ: GERAÇÃO DE EMPREGOS

65

CEARÁ: POBREZA/INDIGÊNCIA (2004/2008)

")

66

CEARÁ: SEGMENTOS DE CONSUMO

67

BRASIL: PERSPECTIVAS PIB (%)

")

68

BRASIL: PERSPECTIVAS PIB (%)

")

69

BRASIL: PERSPECTIVAS CRÉDITO (%)

")

70

BRASIL: INVESTIMENTO/CONSUMO

71

BRASIL: GERAÇÃO DE EMPREGOS

72

BRASIL: GERAÇÃO DE EMPREGOS

74

BRASIL: GASTOS PÚBLICOS (2010)

")

Apresentações semelhantes