Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Pós-Graduação em Planejamento e Gestão Tributária Disciplina: Cases Empresariais Luís Alberto Heberle Contador/ Advogado

2

Luís Alberto Heberle Graduado em Ciências Contábeis; Graduado em Direito; Pós-graduado em Auditoria e Perícia (UNOCHAPECÓ); Especialista em Direito Tributário (FURB);

; Especialista em Direito Tributário (FURB);")

3

Temas: Parcelamento de Débitos Tributários para Empresas em Recuperação Judicial; Conceito de Insumos para as Contribuições de PIS/PASEP e COFINS no Sistema Não Cumulativo; Compensação Tributária.

4

PARCELAMENTO DE DÉBITOS TRIBUTÁRIOS PARA EMPRESAS EM RECUPERAÇÃO JUDICIAL

5

A recuperação judicial está prevista na Lei nº 11.101, de 09 de fevereiro de 2005, que regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária.

6

Viabilizar a superação da situação de crise econômico-financeira do devedor. (Art. 47 da Lei nº 11.101/ 2015)

.")

7

Permitir a manutenção da fonte produtora; Permitir a manutenção do emprego dos trabalhadores; Preservar os interesses dos credores; e Promover a preservação da empresa, sua função social e o estímulo à atividade econômica.

8

Os créditos tributários não estão sujeitos ao procedimento de recuperação judicial (Art. 68 da Lei nº 11.101/05).

..")

9

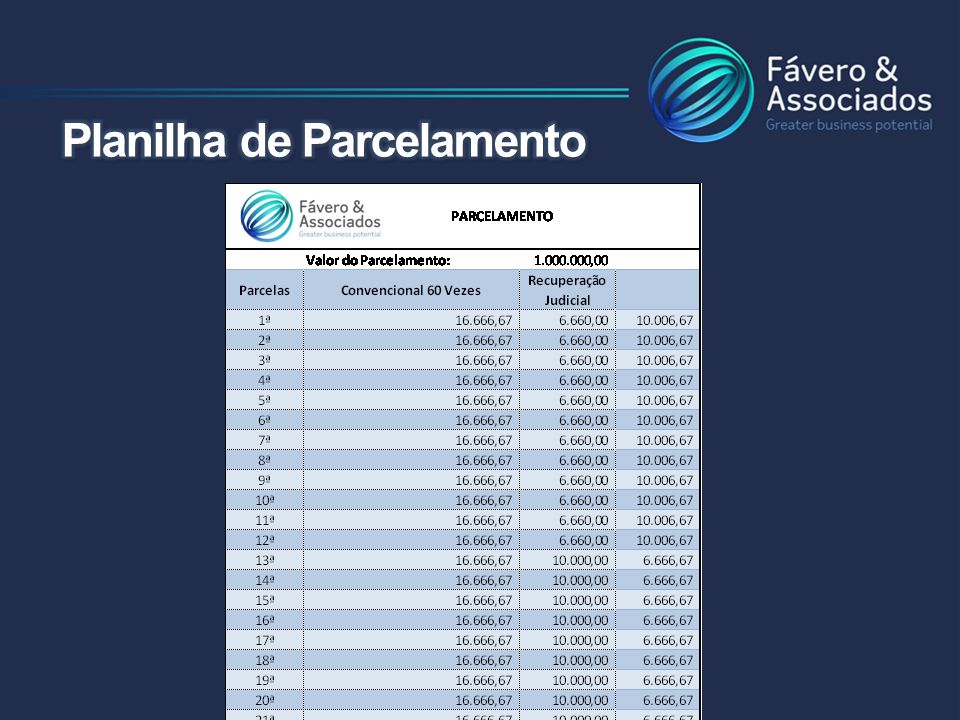

O Artigo 43 da Lei nº 13.043, de 13 de novembro de 2014, conferiu nova redação ao Art. 10-A da Lei nº 10.522, de 19 de julho de 2002, instituindo um parcelamento específico para pagamento de dívidas tributárias de empresas em recuperação judicial, em 84 (oitenta e quatro) parcelas.

parcelas..")

10

Art. 43. A Lei nº 10.522, de 19 de julho de 2002, passa a vigorar acrescida do seguinte art. 10- A: rt. 10-A: “Art. 10-A: O empresário ou a sociedade empresária que pleitear ou tiver deferido o processamento da recuperação judicial, nos termos dos arts. 51, 52 e 70 da Lei n° 11.101, de 9 de fevereiro de 2005, poderão parcelar seus débitos com a Fazenda Nacional, em 84 (oitenta e quatro) parcelas mensais e consecutivas, calculadas observando-se os seguintes percentuais mínimos, aplicados sobre o valor da dívida consolidada:

parcelas mensais e consecutivas, calculadas observando-se os seguintes percentuais mínimos, aplicados sobre o valor da dívida consolidada:.")

11

I - da 1ª à 12ª prestação: 0,666% (seiscentos e sessenta e seis milésimos por cento); II - da 13ª à 24ª prestação: 1% (um por cento); III - da 25ª à 83ª prestação: 1,333% (um inteiro e trezentos e trinta e três milésimos por cento); e IV – 84ª prestação: saldo devedor remanescente. [...]

13

CONCEITO DE INSUMOS PARA AS CONTRIBUIÇÕES DE PIS/PASEP E COFINS NO SISTEMA NÃO CUMULATIVO

14

REGIMES DE APURAÇÃO PIS/PASEP E COFINS: Cumulativo; e Não Cumulativo.

15

Regime Cumulativo – as Contribuições ao PIS/Pasep e a COFINS incidem de forma cumulativa sobre todas as etapas de circulação. Alíquotas: 0,65% (PIS) e 3,00% (COFINS) sobre o faturamento.

e 3,00% (COFINS) sobre o faturamento..")

16

Regime Não Cumulativo – as Contribuições ao PIS/Pasep e a COFINS são apuradas com base em sistema de débitos e créditos. É permitido o desconto dos créditos autorizados por lei. Alíquotas: 1,65% (PIS) e 7,60% (COFINS) sobre o faturamento, deduzidos os créditos legalmente admitidos.

e 7,60% (COFINS) sobre o faturamento, deduzidos os créditos legalmente admitidos..")

17

Empresas obrigadas ao regime não cumulativo: Optantes pelo Lucro Real, salvo algumas exceções previstas em lei. Previsão Legal Geral: Leis n° 10.637/2002 (PIS) e 10.833/2003 (COFINS).

e /2003 (COFINS)..")

18

HIPÓTESES GERAIS DE APROPRIAÇÃO DE CRÉDITOS, NO REGIME NÃO CUMULATIVO: Mercadorias para revenda; Mercadorias para revenda; Bens e serviços utilizados como insumos de produção ou prestação de serviços; Bens e serviços utilizados como insumos de produção ou prestação de serviços;

19

Energia elétrica; Energia elétrica; Aluguéis de prédios, máquinas e equipamentos; Aluguéis de prédios, máquinas e equipamentos; Contraprestações de arrendamento mercantil; Contraprestações de arrendamento mercantil; Depreciação de máquinas, equipamentos, edificações e benfeitorias; Depreciação de máquinas, equipamentos, edificações e benfeitorias;

20

Devoluções de vendas; Devoluções de vendas; Despesas de armazenagem e fretes na operação de venda; Despesas de armazenagem e fretes na operação de venda; Créditos Presumidos: Estoque de Abertura, Agroindustrial e sobre Vendas. Créditos Presumidos: Estoque de Abertura, Agroindustrial e sobre Vendas.

21

Redação do Inciso II, Art. 3° das Leis n° 10.637/2002 e 10.833/2003: II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes, exceto em relação ao pagamento de que trata o art. 2° da Lei no 10.485, de 3 de julho de 2002, devido pelo fabricante ou importador, ao concessionário, pela intermediação ou entrega dos veículos classificados nas posições 87.03 e 87.04 da Tipi;

22

A Secretaria da Receita Federal do Brasil – SRFB, disciplinou o direito de descontos de créditos de PIS e COFINS por meio das Instruções Normativas 247/2002 e 404/2002.

23

Art. 8 da IN nº 404/2002: Art. 8º Do valor apurado na forma do art. 7º, a pessoa jurídica pode descontar créditos, determinados mediante a aplicação da mesma alíquota, sobre os valores: I - das aquisições efetuadas no mês:... b) de bens e serviços, inclusive combustíveis e lubrificantes, utilizados como insumos: b.1) na produção ou fabricação de bens ou produtos destinados à venda; ou b.2) na prestação de serviços;...

de bens e serviços, inclusive combustíveis e lubrificantes, utilizados como insumos: b.1) na produção ou fabricação de bens ou produtos destinados à venda; ou b.2) na prestação de serviços;....")

24

§ 4º Para os efeitos da alínea "b" do inciso I do caput, entende-se como insumos: I - utilizados na fabricação ou produção de bens destinados à venda: a) a matéria-prima, o produto intermediário, o material de embalagem e quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídas no ativo imobilizado;

a matéria-prima, o produto intermediário, o material de embalagem e quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídas no ativo imobilizado;")

25

b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto; II - utilizados na prestação de serviços: a) os bens aplicados ou consumidos na prestação de serviços, desde que não estejam incluídos no ativo imobilizado; e b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do serviço....

os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto; II - utilizados na prestação de serviços: a) os bens aplicados ou consumidos na prestação de serviços, desde que não estejam incluídos no ativo imobilizado; e b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do serviço....")

26

Para a definição do termo insumos a SRFB leva em consideração o conceito vigente no âmbito da legislação IPI – Imposto sobre Produtos Industrializados, segundo o qual incluem-se “entre as matérias-primas e os produtos intermediários, aqueles que, embora não se integrando ao novo produto, forem consumidos no processo de industrialização, salvo se compreendidos entre os bens do ativo permanente”;

27

Portanto, segundo o entendimento da SRFB o direito de crédito de PIS/Pasep e COFINS restringe-se aos insumos que integram fisicamente o novo produto e aos itens se consomem ou se desgastam em contato direto com o produto fabricado.

28

Com a insurgência dos contribuintes o Conselho Administrativo de Recursos Fiscais – CARF, passou a enfrentar o tema.

29

O CARF exarou várias decisões no sentido de que o conceito de insumos previsto na legislação do IPI, nos moldes defendidos pelas instruções normativas editadas pela Receita Federal, não é adequado para a delimitação do direito de crédito de PIS/Pasep e de COFINS.

30

“É de se concluir, portanto, que o termo ‘insumos’ utilizado para o cálculo do PIS e da COFINS não cumulativos deve necessariamente compreender os custos e despesas operacionais da pessoa jurídica, na forma definida nos artigos 290 e 299 do RIR/99, e não se limitar apenas ao conceito trazido pelas Instruções Normativas nº. 247/02 e 404/04.” (Acórdão 3202-00.226, 2ª Turma Ordinária da 2ª Câmara da Terceira Seção do CARF, Processo 11020.001952/2206-22).

..")

31

Portanto, a SRFB, por meio das Instruções Normativas nº 247/2002 e nº 404/2004, utilizou- se da definição de insumos contida na legislação do IPI para estabelecer o conceito de insumos na apuração do PIS e da COFINS.

32

O CARF entende que não se pode equiparar conceitos e situações relacionadas a tributos de materialidades distintas, de modo que aqueles atos normativos infringiriam a estrita legalidade tributária, por ausência de previsão legal nesse sentido.

33

Para o CARF, no âmbito do PIS/Pasep e da COFINS, o conceito de insumos deve ser o mesmo aplicável ao imposto de renda, visto que, para auferir lucro, é necessário antes se obter receita, o que permitiria concluir que a materialidade das contribuições ao PIS/Pasep e a COFINS está mais próxima daquela estabelecida no IRPJ do que aquela prevista para o IPI.

34

Segundo essas decisões do CARF todos os itens que integram o custo de produção de bens ou serviços (Art. 290 do RIR) e as despesas operacionais (Art. 299, do RIR) devem gerar deduções perante o PIS/Pasep e a COFINS. Observa-se que o CARF inicialmente adotou um conceito bastante abrangente.

e as despesas operacionais (Art. 299, do RIR) devem gerar deduções perante o PIS/Pasep e a COFINS. Observa-se que o CARF inicialmente adotou um conceito bastante abrangente..")

35

Mais recentemente o CARF passou a adotar um conceito intermediário. Há várias decisões do CARF, firmando posição no sentido de que o conceito de insumos denota uma abrangência maior do que matéria-prima, produto intermediário e material de embalagem relacionados ao IPI. Há várias decisões do CARF, firmando posição no sentido de que o conceito de insumos denota uma abrangência maior do que matéria-prima, produto intermediário e material de embalagem relacionados ao IPI.

36

Por outro lado, tal abrangência não é tão elástica como no caso do IRPJ, a ponto de abarcar todos os custos de produção e as despesas necessárias à atividade da empresa.

37

Sua justa medida caracteriza-se como o elemento diretamente responsável pela produção dos bens ou produtos destinados à venda, ainda que este elemento não entre em contato direto com os bens produzidos, atendidas as demais exigências legais.

38

Portanto, observa-se que há divergências plausíveis entre o entendimento da SRFB e do CARF, no que tange o conceito de insumos.

39

Cabe ao contribuinte (gestor tributário) fazer uma análise dos custos e despesas incorridos na produção de bens ou na prestação de serviços (atividade fim da empresa), de forma a obter o melhor aproveitamento possível dos créditos da contribuição ao PIS/Pasep e da COFINS.

fazer uma análise dos custos e despesas incorridos na produção de bens ou na prestação de serviços (atividade fim da empresa), de forma a obter o melhor aproveitamento possível dos créditos da contribuição ao PIS/Pasep e da COFINS.")

40

Entretanto, o contribuinte deverá estar ciente de que esta apropriação de crédito estará sujeita à posterior verificação pela SRFB, e, sendo constatado aproveitamento de crédito considerado indevido, ensejará na lavratura de auto de infração fiscal.

43

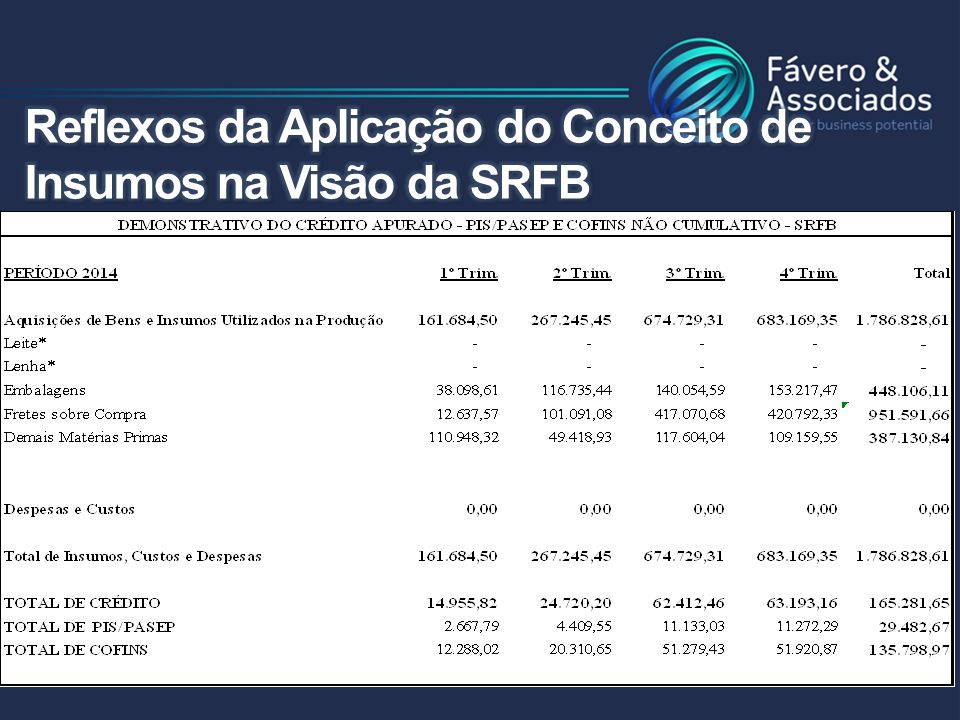

De acordo com tal entendimento, adotado pela SRFB, apurou-se um saldo credor de R$ 165.281,65, conforme pode ser visualizado na Tabela 01, tomando como base créditos sobre embalagens (produtos intermediários) e insumos de produção adquiridos de pessoa jurídica (fermentos, sal, ácidos, etc.).

e insumos de produção adquiridos de pessoa jurídica (fermentos, sal, ácidos, etc.).")

44

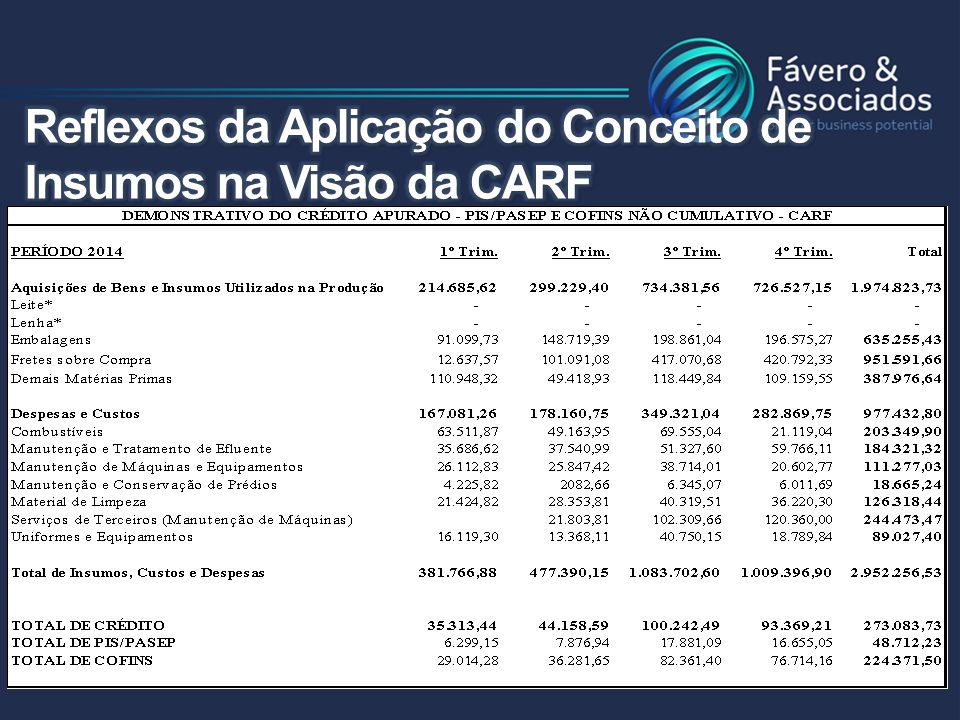

Entretanto, se aplicado o conceito de insumos do CARF, relativo a corrente de entendimento de um conceito mais amplo que o IPI, porém mais restrito que o IRPJ e CSLL, ou seja, abrangendo todos os bens e serviços de forma direta ou indireta utilizados na produção de outros bens ou serviços destinados à venda, temos a seguinte apuração em uma Indústria de Lácteos com industrialização diária de 100 mil litros:

47

De acordo com o entendimento, adotado pelo CARF, apurou-se um saldo credor de R$ 273.083,73, conforme pode ser visualizado na Tabela 02.

48

COMPENSAÇÃO TRIBUTÁRIA

50

A compensação dos créditos tributários é disciplinada pelo Art. 74 da Lei nº 9.430, de 27 de dezembro de 1996:

51

Art. 74. O sujeito passivo que apurar crédito, inclusive os judiciais com trânsito em julgado, relativo a tributo ou contribuição administrado pela Secretaria da Receita Federal, passível de restituição ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios relativos a quaisquer tributos e contribuições administrados por aquele Órgão. (Redação dada pela Lei nº 10.637, de 2002) (Vide Decreto nº 7.212, de 2010) (Vide Medida Provisória nº 608, de 2013) (Vide Lei nº 12.838, de 2013)

(Vide Decreto nº 7.212, de 2010) (Vide Medida Provisória nº 608, de 2013) (Vide Lei nº , de 2013).")

52

§ 1º A compensação de que trata o caput será efetuada mediante a entrega, pelo sujeito passivo, de declaração na qual constarão informações relativas aos créditos utilizados e aos respectivos débitos compensados. (Redação dada pela Lei nº 10.637, de 2002) § 2º A compensação declarada à Secretaria da Receita Federal extingue o crédito tributário, sob condição resolutória de sua ulterior homologação. (Incluído pela Lei nº 10.637, de 2002)

§ 2º A compensação declarada à Secretaria da Receita Federal extingue o crédito tributário, sob condição resolutória de sua ulterior homologação. (Incluído pela Lei nº , de 2002).")

53

§ 3º Além das hipóteses previstas nas leis específicas de cada tributo ou contribuição, não poderão ser objeto de compensação mediante entrega, pelo sujeito passivo, da declaração referida no § 1º: (Redação dada pela Lei nº 10.833, de 2003) I - o saldo a restituir apurado na Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física; (Incluído pela Lei nº 10.637, de 2002)

I - o saldo a restituir apurado na Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física; (Incluído pela Lei nº , de 2002)")

54

II - os débitos relativos a tributos e contribuições devidos no registro da Declaração de Importação. (Incluído pela Lei nº 10.637, de 2002) III - os débitos relativos a tributos e contribuições administrados pela Secretaria da Receita Federal que já tenham sido encaminhados à Procuradoria- Geral da Fazenda Nacional para inscrição em Dívida Ativa da União; (Redação dada pela Lei nº 10.833, de 2003)

III - os débitos relativos a tributos e contribuições administrados pela Secretaria da Receita Federal que já tenham sido encaminhados à Procuradoria- Geral da Fazenda Nacional para inscrição em Dívida Ativa da União; (Redação dada pela Lei nº , de 2003).")

55

IV - o débito consolidado em qualquer modalidade de parcelamento concedido pela Secretaria da Receita Federal - SRF; (Redação dada pela Lei nº 10.051, de 2004) V - o débito que já tenha sido objeto de compensação não homologada, ainda que a compensação se encontre pendente de decisão definitiva na esfera administrativa; e (Redação dada pela Lei nº 10.051, de 2004)

V - o débito que já tenha sido objeto de compensação não homologada, ainda que a compensação se encontre pendente de decisão definitiva na esfera administrativa; e (Redação dada pela Lei nº , de 2004)")

56

VI - o valor objeto de pedido de restituição ou de ressarcimento já indeferido pela autoridade competente da Secretaria da Receita Federal - SRF, ainda que o pedido se encontre pendente de decisão definitiva na esfera administrativa. (Incluído pela Lei nº 11.051, de 2004) § 4º Os pedidos de compensação pendentes de apreciação pela autoridade administrativa serão considerados declaração de compensação, desde o seu protocolo, para os efeitos previstos neste artigo. (Redação dada pela Lei nº 10.637, de 2002)

§ 4º Os pedidos de compensação pendentes de apreciação pela autoridade administrativa serão considerados declaração de compensação, desde o seu protocolo, para os efeitos previstos neste artigo. (Redação dada pela Lei nº , de 2002).")

57

§ 5º O prazo para homologação da compensação declarada pelo sujeito passivo será de 5 (cinco) anos, contado da data da entrega da declaração de compensação. (Redação dada pela Lei nº 10.833, de 2003) § 6º A declaração de compensação constitui confissão de dívida e instrumento hábil e suficiente para a exigência dos débitos indevidamente compensados. (Redação dada pela Lei nº 10.833, de 2003)

§ 6º A declaração de compensação constitui confissão de dívida e instrumento hábil e suficiente para a exigência dos débitos indevidamente compensados. (Redação dada pela Lei nº , de 2003).")

58

§ 7º Não homologada a compensação, a autoridade administrativa deverá cientificar o sujeito passivo e intimá-lo a efetuar, no prazo de 30 (trinta) dias, contado da ciência do ato que não a homologou, o pagamento dos débitos indevidamente compensados. (Redação dada pela Lei nº 10.833, de 2003) § 8º Não efetuado o pagamento no prazo previsto no § 7o, o débito será encaminhado à Procuradoria-Geral da Fazenda Nacional para inscrição em Dívida Ativa da União, ressalvado o disposto no § 9º. (Redação dada pela Lei nº 10.833, de 2003)

§ 8º Não efetuado o pagamento no prazo previsto no § 7o, o débito será encaminhado à Procuradoria-Geral da Fazenda Nacional para inscrição em Dívida Ativa da União, ressalvado o disposto no § 9º. (Redação dada pela Lei nº , de 2003).")

59

§ 9º É facultado ao sujeito passivo, no prazo referido no § 7º, apresentar manifestação de inconformidade contra a não-homologação da compensação. (Redação dada pela Lei nº 10.833, de 2003) § 10. Da decisão que julgar improcedente a manifestação de inconformidade caberá recurso ao Conselho de Contribuintes. (Redação dada pela Lei nº 10.833, de 2003)

§ 10. Da decisão que julgar improcedente a manifestação de inconformidade caberá recurso ao Conselho de Contribuintes. (Redação dada pela Lei nº , de 2003).")

60

§ 11. A manifestação de inconformidade e o recurso de que tratam os §§ 9º e 10 obedecerão ao rito processual do Decreto nº 70.235, de 6 de março de 1972, e enquadram-se no disposto no inciso III do art. 151 da Lei n 5.172, de 25 de outubro de 1966 – Código Tributário Nacional,, relativamente ao débito objeto da compensação. (Redação dada pela Lei nº 10.833, de 2003) § 12. Será considerada não declarada a compensação nas hipóteses: (Redação dada pela Lei nº 11.051, de 2004)

§ 12. Será considerada não declarada a compensação nas hipóteses: (Redação dada pela Lei nº , de 2004).")

61

I - previstas no § 3º deste artigo; (Redação dada pela Lei nº 11.051, de 2004) II - em que o crédito: (Redação dada pela Lei nº 11.051, de 2004) a) seja de terceiros; (Redação dada pela Lei nº 11.051, de 2004) b) refira-se a "crédito-prêmio" instituído pelo art. 1º do Decreto-Lei nº 491, de 5 de março de 1969; (Incluída pela Lei nº 11.051, de 2004)

.")

62

c) refira-se a título público; (Incluída pela Lei nº 11.051, de 2004) d) seja decorrente de decisão judicial não transitada em julgado; ou (Incluída pela Lei nº 11.051, de 2004) e) não se refira a tributos e contribuições administrados pela Secretaria da Receita Federal - SRFB. (Incluída pela Lei nº 11.051, de 2004)

.")

63

f) tiver como fundamento a alegação de inconstitucionalidade de lei, exceto nos casos em que a lei: (Redação dada pela Lei nº 11.941, de 2009) 1 – tenha sido declarada inconstitucional pelo Supremo Tribunal Federal em ação direta de inconstitucionalidade ou em ação declaratória de constitucionalidade; (Incluído pela Lei nº 11.941, de 2009) 2 – tenha tido sua execução suspensa pelo Senado Federal; (Incluído pela Lei nº 11.941, de 2009)

tiver como fundamento a alegação de inconstitucionalidade de lei, exceto nos casos em que a lei: (Redação dada pela Lei nº , de 2009) 1 – tenha sido declarada inconstitucional pelo Supremo Tribunal Federal em ação direta de inconstitucionalidade ou em ação declaratória de constitucionalidade; (Incluído pela Lei nº , de 2009) 2 – tenha tido sua execução suspensa pelo Senado Federal; (Incluído pela Lei nº , de 2009)")

64

3 – tenha sido julgada inconstitucional em sentença judicial transitada em julgado a favor do contribuinte; ou (Incluído pela Lei nº 11.941, de 2009) 4 – seja objeto de súmula vinculante aprovada pelo Supremo Tribunal Federal nos termos do art. 103-A da Constituição Federal. (Incluído pela Lei nº 11.941, de 2009) § 13. O disposto nos §§ 2º e 5º a 11 deste artigo não se aplica às hipóteses previstas no § 12 deste artigo. (Incluída pela Lei nº 11.051, de 2004)

§ 13. O disposto nos §§ 2º e 5º a 11 deste artigo não se aplica às hipóteses previstas no § 12 deste artigo. (Incluída pela Lei nº , de 2004).")

65

§ 14. A Secretaria da Receita Federal - SRF disciplinará o disposto neste artigo, inclusive quanto à fixação de critérios de prioridade para apreciação de processos de restituição, de ressarcimento e de compensação. (Incluído pela Lei nº 11.051, de 2004) § 17. Será aplicada multa isolada de 50% (cinquenta por cento) sobre o valor do débito objeto de declaração de compensação não homologada, salvo no caso de falsidade da declaração apresentada pelo sujeito passivo. (Redação dada pela Lei nº 13.097, de 2015)

§ 17. Será aplicada multa isolada de 50% (cinquenta por cento) sobre o valor do débito objeto de declaração de compensação não homologada, salvo no caso de falsidade da declaração apresentada pelo sujeito passivo. (Redação dada pela Lei nº , de 2015).")

66

§ 18. No caso de apresentação de manifestação de inconformidade contra a não homologação da compensação, fica suspensa a exigibilidade da multa de ofício de que trata o § 17, ainda que não impugnada essa exigência, enquadrando-se no disposto no inciso III do art. 151 da Lei nº 5.172, de 25 de outubro de 1966 – Código Tributário Nacional. (Incluído pela Lei nº 12.844, de 2013)

.")

67

A utilização de créditos tributários para compensação com débitos de outros tributos administrados pela SRFB é um direito do contribuinte e constitui instrumento valioso otimização dos recursos financeiros (caixa).

.")

68

No entanto, a compensação produz consequências jurídicas importantes que merecem a atenção do gestor tributário: A compensação declarada à Secretaria da Receita Federal extingue o crédito tributário, sob condição resolutória de sua ulterior homologação.

69

Não poderá ser objeto de nova compensação o débito que já tenha sido objeto de compensação não homologada, ainda que a compensação se encontre pendente de decisão definitiva na esfera administrativa.

70

Será considerada não declarada a compensação que seja decorrente de decisão judicial não transitada em julgado. No caso de compensação não homologa, cujo débito não for pago no prazo de 30 (trinta) dias, o mesmo será encaminhado à Procuradoria-Geral da Fazenda Nacional para inscrição em Dívida Ativa da União.

dias, o mesmo será encaminhado à Procuradoria-Geral da Fazenda Nacional para inscrição em Dívida Ativa da União..")

71

Agradecemos a Atenção.

Apresentações semelhantes

>")

>")

>")