Carregar apresentação

A apresentação está carregando. Por favor, espere

1

1 CONCEITO DE CUSTOS A palavra custo é aplicada a diversas coisas e situações: No âmbito financeiro e econômico e segundo o Nono Dicionário da Língua Portuguesa de Aurelio Buarque de Holanda, “custo é a quantia pela qual se adquiriu algo; valor em dinheiro”. Custo vem do verbo “custar” que segundo o mesmo autor é “ter determinado preço ou valor; ser adquirido por certo preço ou valor”. Segundo Paulo Sandrini em seu Novo Dicionário de Economia,”custos é a avaliação em unidades de dinheiro de todos os bens materiais e imateriais, trabalho e serviços consumidos também na manutenção

2

de suas instalações. Expresso monetariamente, custo resulta da multiplicação da quantidade dos fatores de produção utilizados pelos seus respectivos preços. DEFINIÇÃO GENÉRICA Podemos então definir genericamente custos como sendo a mensuração econômica dos recursos (produtos, serviços e direitos) da empresa. Em palavras mais simples, custo é o valor pago por alguma coisa. - Fica evidente a definição de custo unitário; - Valor é pago por algo que é comprado; - Há duas partes na transação a que vende e a que compra 2

da empresa. Em palavras mais simples, custo é o valor pago por alguma coisa. - Fica evidente a definição de custo unitário; - Valor é pago por algo que é comprado; - Há duas partes na transação a que vende e a que compra 2.")

3

O custo de venda de um bem automaticamente remete-nos ao conceito de preço de venda deste mesmo bem ou serviço. CUSTO DOS INSUMOS PARA OS PRODUTOS Os gastos em uma empresa se relacionam direta ou indiretamente com os produtos finais que serão produzidos e vendidos; Então os recursos adquiridos para obtenção e venda dos produtos para o desenvolvimento das atividades da empresa poderão ser expressos na equação de preço e quantidade. A equação geral de custos é Custos de insumos = preço * quantidade de recursos 3

4

C = p * q Ex.: Para fazer 1 kg de açúcar são necessários 12,5 kgs de cana de açúcar, que é a matéria prima do açúcar. Para saber o custo do recurso da matéria prima para a fabricação do açúcar é necessário multiplicar o preço da tonelada (quilo) da cana in natura pela quantidade utilizada. Supondo que cada quilo da cana custa em média R$0,02 teremos: C = R$ 0,02 * 12,5 quilos C = R$0,25 Neste exemplo a matéria prima para 1kg. De açúcar custa R$0,25 4

da cana in natura pela quantidade utilizada. Supondo que cada quilo da cana custa em média R$0,02 teremos: C = R$ 0,02 * 12,5 quilos C = R$0,25 Neste exemplo a matéria prima para 1kg. De açúcar custa R$0,25 4.")

5

Esta equação de custo de insumos é extremamente importante para análise e controle de custos, com finalidade de gerenciamento do custo dos preços de venda e das operações que envolvem o processo produtivo e comercial. CUSTOS INDUSTRIAIS E CUSTOS COMERCIAIS A diferença é que a empresa comercial tem um só insumo para determinar o custo das mercadorias, enquanto a industrial utiliza vários insumos para o processo de produção dos produtos. CUSTO UNITÁRIO DOS PRODUTOS O ponto principal da contabilidade de custos é a apuração dos custos unitários do produto 5

6

Todo custo do produto é obtido pela Contabilidade Geral, todavia, para fins gerenciais (na tomada de decisões), é imprescindível o conhecimento de custo de cada produto separadamente em termos unitários O custo unitário é o elemento fundamental para parametrizar todas as decisões de fabricar ou não o produto, bem como é a informação básica para ofertar o produto no mercado. NECESSIDADE DA INFORMAÇÃO DO CUSTO UNITÁRIO DO PRODUTO Essa necessidade surge naturalmente quando a empresa fabrica e vende mais de um produto e consequentemente estoca esses produtos enquanto não são vendidos 6

7

Todo custo do produto é obtido pela Contabilidade Geral, todavia, para fins gerenciais (na tomada de decisões), é imprescindível o conhecimento de custo de cada produto separadamente em termos unitários O custo unitário é o elemento fundamental para parametrizar todas as decisões de fabricar ou não o produto, bem como é a informação básica para ofertar o produto no mercado. NECESSIDADE DA INFORMAÇÃO DO CUSTO UNITÁRIO DO PRODUTO Essa necessidade surge naturalmente quando a empresa fabrica e vende mais de um produto e consequentemente estoca esses produtos enquanto não são vendidos 7

8

8 Quando a empresa produz e vende um só produto a facilidade de obtenção do custo unitário é tão evidente que praticamente se torna desnecessário os conceitos e técnica de custos. Para isto basta dividir o valor total dos gastos que a empresa teve no período pela quantidade produzida do produto. Por exemplo se uma indústria textil fabrica apenas um tipo de tecido e em determinado mês gasta R$1.000.000,00 para fabricar 200.000 metros desse único tecido, o custo unitário por metro é R$5,00,vejamos:

9

Custo unitário = valor total dos gastos no período quantidade produzida no período Custo unitário de 1 metro de tecido = 1.000.000 200,000 Custo unitário de 1 metro de tecido = R$ 5,00 9

10

Terminologias: Palavras como custo, despesa consumo e gasto, são utilizadas largamente como sinônimos. Não há nenhum mal nisso porque, de fato, elas tendem a querer expressar as mesmas coisas. Convem, contudo, fazer uma distinção técnica entre as principais terminologias, objetivando clarear os significados em sua utilização nos modelos de decisão de caráter empresarial. CUSTO OU DESPESA – Estas são as terminologias mais utilizadas de forma indistinta, mas podem contabilmente ser entendidas diferentemente. A DESPESA é um gasto ocorrido em determinado período e que é lançado contabilmente nesse mesmo período, para fins de apuração do resultado periódico da empresa 10 CONCEITOS E FUNDAMENTOS DO CUSTO

11

Portanto a despesa é lançada diretamente no demonstração de resultados. Exemplo destas despesas podemos citar todos os eventos ocorridos na empresa em que foram utilizados pela parte administrativa tais como: despesas com viagem, salários do pessoal administrativo, compra de material para escritório, indenizações, encargos sociais, etc. GASTOS Gastos são todas as ocorrências de pagamentos ou de recebimentos de ativos, custos ou despesas. INVESTIMENTOS São os gastos efetuados em ativos ou despesas e custos que serão imobilizados. São gastos ativados em função de sua vida util ou benefícios futuros 11

12

12 CUSTOS Como já vimos são os gastos que não são investimentos, necessários para fabricar os produtos da empresa. São os gastos, efetuados pela empresa, que farão nascer os seus produtos. Portanto, podemos dizer que os custos são os gastos relacionados aos produtos, posteriormente ativados quando os produtos, objeto desses gastos, forem gerados. De um modo geral s]ao os gastos ligados à área industrial da empresa. DESPESAS São os gastos necessários para vender e distribuir os produtos. De um modo geral, são os ligados às áreas administrativas e comerciais. O custo dos produtos, quando vendidos, transforma-se em despesas.

13

13 PAGAMENTOS São os atos financeiros de pagar uma dívida, um bem ou um direito adquirido. É a execução financeira dos gastos e investimentos da empresa. PERDAS São fatos ocorridos em situações excepcionais, que fogem à normalidade das operações da empresa. São considerados não operacionais e não devem fazer parte dos custos de produção.São eventos econômicos negativos ao patrimônio empresarial, não habituais e eventuais. PREJUÍZOS É o resultado negativo de uma transação ou de um conjunto de transações.Considerando o conjunto de transações de um período, é a resultante negativa da soma das receitas menos as despesas desse período. Na decorrência da apuração do resultado em que as despesas suplantam as receitas

14

INSUMOS É uma terminologia específica para o setor produtivo ou industrial. Significa a combinação de fatores de produção (matérias primas, mão de obra, gastos gerais, energia, depreciação) necessários para a produção de determinadas quantidade de bem ou serviço. Vejamos então as seguintes equações: Industrial, fabril, produtivo = CUSTOS Rotineiro = CUSTOS Ocasional = DESPESAS Comercial, administrativo, financeiro = DESPESAS, Teoricamente podemos dizer que: CUSTOS = PRODUÇÃO DESPESAS = APOIO 14

necessários para a produção de determinadas quantidade de bem ou serviço. Vejamos então as seguintes equações: Industrial, fabril, produtivo = CUSTOS Rotineiro = CUSTOS Ocasional = DESPESAS Comercial, administrativo, financeiro = DESPESAS, Teoricamente podemos dizer que: CUSTOS = PRODUÇÃO DESPESAS = APOIO 14.")

15

1- Que voce entende por Custos. 2 – O que são matérias primas? Como são utilizadas? 3 – Defina despesas. 4 – O que são insumos? De exemplo. 5 – As despesas administrativas são lançadas diretamente no resultado na apuração da D.R.E? 6 – O que são gastos? 7 – O que são investimentos? 8 – O que são perdas e como podem ocorrer? 9 – Qual o maior facilitador para se obter o custo unitário? 15

16

16 Estoque – Conceito PEPS/ UEPS P E P S (FIFO): Siglas do Primeiro que Entra, Primeiro que Sai (First In, First Out). A avaliação dos estoques é feita pela ordem cronológica das entradas. Sai o material que entrou antes, isto é, do lote mais antigo e cujo preço está baseado no custo em que ele entrou no estoque. Terminado o lote mais antigo, aplica-se o preço do segundo lote mais antigo. O saldo em estoque é calculado pelo custo das entradas de material. A vantagem deste tipo de avaliação é que o valor dos estoques fica sempre atualizado em relação ao valor da última entrada.

17

17 Isto significa que o valor dos estoques se aproxima dos preços atuais do mercado. Por outro lado, o custo de produção é calculado em função dos valores dos primeiros lotes de entrada no almoxarifado. Este tipo de análise de custo, aos olhos da legislação brasileira é proibido, pois, coloca o valor dos estoques muito inferior às outras análises, reduzindo assim, os ativos nos balanços e consequentemente, a possibilidade da redução dos mesmos nos impostos de renda de pessoa jurídica.

18

18 PEPS, UEPS e Custo médio Ao contrario do que parece, PEPS, UEPS e Custo médio é bem simples. Vamos abaixo destrinchá-los um a um, em cima do mesmo exercício para ficar mais fácil de ser compreendido. O quadro abaixo apresenta um controle de entradas e saídas do estoque da fábrica que deseja fazer uma avaliação de mercadorias vendidas.

19

19 DataOcorrência 01/marcompra de10 unidades a 150 10/marcompra de 30 unidades a 120 30/marvenda de 20 unidades a 500 01/abrcompra de 30 unidades a 200 02/abrvenda de 20 unidades a 400 Vamos montar uma tabela simples para facilitar os cálculos.Assim:

20

20 Data comprasvendasestoque Quant.PreçoTotalQuant.PreçoTotalQuant.PreçoTotal 1/mar 10/mar 30/mar 1/abr 2/abr Final P E P S Agora vamos, utilizando esta planilha vamos começar por PEPS – primeiro que entra primeiro que sai ( ou FIFO – first in first out) Vamos preencher a planilha com os valores.

Vamos preencher a planilha com os valores.")

21

21 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 30 150 120 1500 3600 30/mar 01/abr 02/abr Total As duas primeiras datas são iguais vamos apenas transcrevê-las.

22

22 A terceira data, nos traz uma venda, antes de transcrever os dados informados, devemos atentar a uma coisa, é aqui que começa o PEPS. No local onde se escreve o preço da mercadoria, não escreveremos o valor de venda e sim o valor da compra, e por que faremos isso? Por que se assim fizermos, no final do exercício, bastará que somemos os valores da segunda coluna para que possamos saber o CMV do problema !!! Vamos mostrar isto mais a frente. Vamos então preencher com o valor de compra. Note acima que temos no estoque 10 unidades com o valor de 150 e 30 com o valor de 120. O nosso sistema é o PEPS onde todas as mercadorias compradas primeiro, deverão ser vendidas primeiro. Então se vendemos 20 unidades, deveremos vender as primeiras 10 unidades e depois pegar mais 10 das compradas depois, assim:

23

23 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 150 120 1500 5100 30/mar 10 150 120 2700 20 120 2400 01/abr 02/abr Total Repare, vendemos as 10 unidades a 150, então só sobraram unidades a 120 ! Vamos continuar com a terceira data, mais uma compra:

24

24 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 150 120 5100 30/mar --- 10 150 120 2700 20 120 2400 01/abr302006000--- 20 30 120 200 8400 02/abr ---201202400302006000 Total Note mais uma vez que vendemos o que primeiramente compramos. Vamos calcular o total ?

25

25 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 150 120 1500 5100 30/mar --- 10 150 120 2700 20 120 2400 01/abr302006000--- 20 30 120 200 8400 02/abr ---201202400302006000 Total Note mais uma vez que vendemos o que primeiramente compramos. Vamos calcular o total ?

26

26 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 150 120 1500 5100 30/mar --- 10 150 120 2700 20 120 2400 01/abr302006000--- 20 30 120 200 8400 02/abr ---201202400302006000 Total 70-1110020-510030-6000 Bem, a tabela do PEPS está pronta, agora vamos estuda-la:

27

27 Qual é o estoque final ? >> Veja no total do estoque, nos sobrou ainda 30 unidades com valor total de 6000. Qual é o CMV ? >> Olhe o total das vendas !!! o valor total ali é o nosso CMV, 5100 !! E como achamos a receita ?? >> É agora que iremos usar o valor de venda, assim : Em 30/mar vendemos 20 unidades que segundo o enunciado foi a 500 e em 2/abr vendemos 20 a 400, temos então 10.000 + 8.000, nossa receita foi 18.000 !

28

28 DataOcorrência 01/marcompra de10 unidades a 150 10/marcompra de 30 unidades a 120 30/marvenda de 20 unidades a 500 01/abrcompra de 30 unidades a 200 02/abrvenda de 20 unidades a 400 U E P S O sistema UEPS é extremamente semelhante ao PEPS, a única diferença é que, ao invés de vendermos primeiro o que compramos primeiro, venderemos o que comprarmos por ultimo. Vamos usar o mesmo exercício. Vamos começar preenchendo na planilha os dois primeiros dias. Até esse ponto é igual ao PEPS.

29

29 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 30 150 120 1500 3600 30/mar 01/abr 02/abr Total É agora que começa o UEPS. No terceiro dia temos uma venda. E como o sistema já diz, ultimo que entra primeiro que sai. Temos 10 a 150 e 30 a 120, os 30 foram comprados por ultimo, logo serão vendidos primeiro. Os 20 vendidos vão sair daí. Assim :

30

30 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 30 150 120 1500 3600 30/mar ---20120240010 150 120 2700 01/abr 02/abr Total Vendemos 20 unidades das 30 compradas a 120. O quarto dia trás uma compra:

31

31 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 30 150 120 1500 3600 30/mar ---20120240010 150 120 2700 01/abr 302006000--- 10 10 30 150 120 200 8700 02/abr Total E o Ultimo dia mais uma venda:

32

32 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 30 150 120 1500 3600 30/mar ---20120240010 150 120 2700 01/abr 302006000--- 10 10 30 150 120 200 8700 02/abr ---202004000 10 10 10 150 120 200 4700 Total

33

33 Como podemos observar, vendemos 20 unidades das ultimas compradas, as ultimas foram 30 a 200, vendemos 20 dessas. Nosso estoque ficou com preços bem variados, mas bastaria seguir o mesmo esquema numa outra venda. Suponhamos que: se vendêssemos mais 25 agora, venderíamos 10 a 200; 10 a 120 e 5 a 150, respectivamente nesta ordem. Mas por hora não vem ao caso, vamos terminar o exercício, verificando como ficaram nossos totais.

34

34 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 30 150 120 1500 3600 30/mar ---20120240010 150 120 2700 01/abr 302006000--- 10 10 30 150 120 200 8700 02/abr ---202004000 10 10 10 150 120 200 4700 Total 70-1110040-640030-4700

35

35 A UEPS está pronta, agora as mesmas perguntas da PEPS : Qual é o estoque final ? >> Veja no total do estoque, nos sobrou ainda 30 unidades com valor total de 4700. Sim, está correto, os valores irão diferir muito. Qual é o CMV ? >> Olhe o total das vendas !!! o valor total ali é o nosso CMV, 6400 !! E como achamos a receita ?? >> É agora que iremos usar o valor de venda, assim : Em 30/mar vendemos 20 unidades que segundo o enunciado foi a 500 e em 2/abr vendemos 20 a 400, temos então 10.000 + 8.000, nossa receita foi 18.000 ! Apesar de tudo a receita se mantem a mesma.

36

36 CUSTO MÉDIO Bem de todos os sistemas esse é o mais complicado. Vamos lá, usando o mesmo exercício DataOcorrência 01/marcompra de10 unidades a 150 10/marcompra de 30 unidades a 120 30/marvenda de 20 unidades a 500 01/abrcompra de 30 unidades a 200 02/abrvenda de 20 unidades a 400 Primeiro dia:

37

37 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar 30/mar 01/abr 02/abr Total Segundo dia:

38

38 Data comprasvendasestoque Quant.PreçoTotalQuant,PreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 _____ 40 150 120 -- 127,5 1500 3600 _____ 5100 30/mar 01/abr 02/abr Total

39

39 Terceiro dia : Agora as coisas começam a ficar diferentes. Diferente dos sistemas PEPS e UEPS, que trabalham com vários valores de preço, o CM terá um preço único. Este preço será calculado dividindo-se a soma do valor total das mercadorias e dividindo pela quantidade total de unidades. Assim teremos, 5100 dividido por 40, logo 127,50, este será o valor de venda. O valor total do estoque vai ser encontrado subtraindo de 5100 o total de 20 unidades a 127,50, logo : 5100 – 2550 = 2550.

40

40 Data comprasvendasestoque Quant.PreçoTotalQuantPreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 _____ 40 150 120 -- 127,5 1500 3600 _____ 5100 30/mar ---20127,5255020127,52550 01/abr 02/abr Total Quarto dia, mais uma compra:

41

41 Data comprasvendasestoque Quant.PreçoTotalQuantPreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 150 120 1500 5100 30/mar ---20127,5255020127,52550 01/abr 302006000--- 20 30 ---- 50 127,5 200 --- 171 2550 6000 8550 02/abr Total Quinto dia, mais uma venda, mesmo esquema de antes, o valor total do estoque dividido pela quantidade total de mercadorias

42

42 Data comprasvendasestoque Quant.PreçoTotalQuantPreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 150 120 1500 5100 30/mar ---20127,5255020127,52550 01/abr 302006000--- 20 30 ---- 50 127,5 200 --- 171 2550 6000 8550 02/abr ---201713420301715130 Total 8250 = 165 20 x 165 = 3300 8250-3300 = 4950 Agora calculando o total e respondendo as perguntas de antes :

43

43 Data comprasvendasestoque Quant.PreçoTotalQuantPreçoTotalQuant.PreçoTotal 01/mar101501500 -- - 101501500 10/mar301203600 -- - 10 +30 150 120 1500 5100 30/mar ---20 127, 5 255020127,52550 01/abr 302006000--- 20 30 ----- 50 127,5 200 2550 6000 8550 02/abr ---201653300301715130 Total 70-1110040-585030-5130

44

44 Qual é o estoque final ? >> Veja no total do estoque, nos sobraram ainda 30 unidades com valor total de 4950. Qual é o CMV ? >> Olhe o total das vendas !!! o valor total ali é o nosso CMV, 5850 !! E como achamos a receita ?? >> É agora que iremos usar o valor de venda, assim : Em 30/mar vendemos 20 unidades que segundo o enunciado foi a 500 e em 2/abr vendemos 20 a 400, temos então 10.000 + 8.000, nossa receita foi 18.000 ! Apesar de tudo a receita se mantém a mesma.

45

45 CUSTOS FÍXOS E VARIÁVEIS Os custos diretos e indiretos podem ser classificados em fixos e variáveis quando tomamos como referencial o seu comportamento em relação ao volume de produção (ou venda). É importante essa classificação para que possamos adicionar aos custos uma variável independente, para estudos prospectivos, ou seja, propósitos de previsões e o processo de tomada de decisão para possíveis novos cursos de ação. Portanto o estudo do comportamento dos custos é um modelo matemático em que temos: a) A variável independente, que é o volume de produção (ou de venda, para gastos comerciais e administrativos).

A variável independente, que é o volume de produção (ou de venda, para gastos comerciais e administrativos)..")

46

46 CUSTOS FÍXOS E VARIÁVEIS Normalmente o volume de produção utilizado é a quantidade produzida ou vendida do produto ou produtos b) A variável dependente, que é o valor do custo dos recursos, que se relaciona com cada dado do volume de produção ou de venda. C U S T O S F Í X O S Um custo é considerado fíxo quando o seu valor não se altera com as mudanças, para mais ou para menos, do volume produzido ou vendido dos produtos finais. Apesar da possibilidade de classificarmos uma série de gastos como custos fixos é importante ressaltar que qualquer custo é sujeito a mudanças.

47

47 CUSTOS FÍXOS E VARIÁVEIS Custos tendem a manter-se constantes. Volume da atividades operacionais são tidos como custos fixos São custos e despesas necessários para se manter nível mínimo de atividade operacional. São denominados custos de capacidade. C U S T O S V A R I Á V E I S São assim chamados os custos e despesas cujo montante em unidades monetárias varia na proporção direta das variações do nível de atividade a que se relacionam.

48

48

49

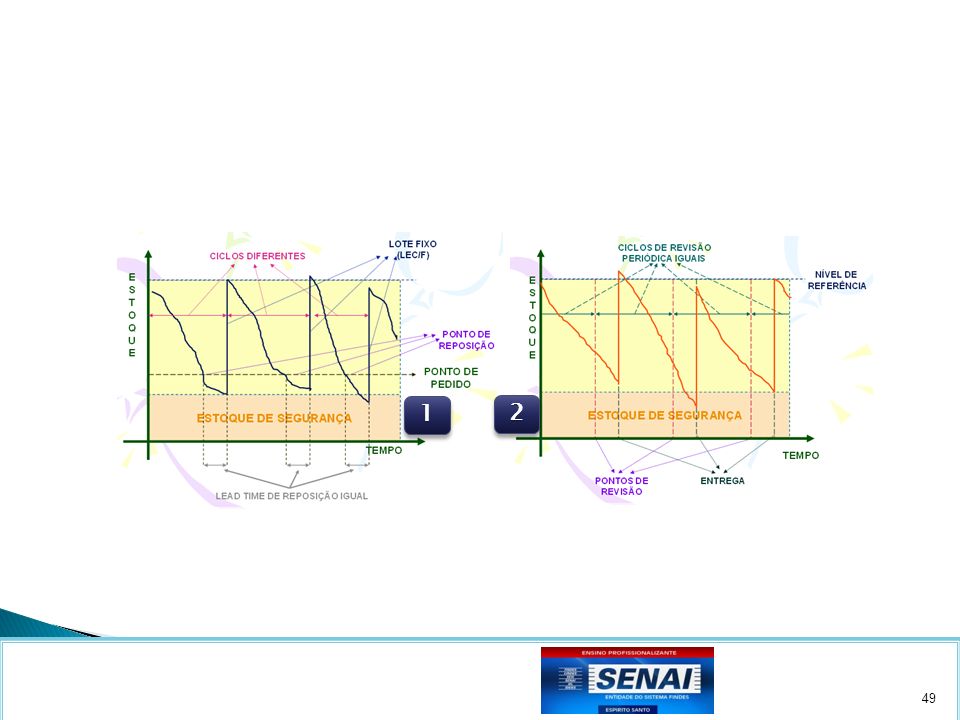

49 11 22

Apresentações semelhantes